双支柱调控框架对银行风险承担的影响研究

2022-08-26 11:34万光彩

长春理工大学学报(社会科学版) 2022年3期

万光彩,彭 派

(安徽财经大学金融学院,安徽蚌埠,233000)

2008年,金融危机的爆发让人们认识到货币政策不足以维护金融稳定。Borio和Zhu发现货币政策可以通过影响银行对风险的识别和容忍度,进而改变银行承担水平,最终作用于金融稳定,即存在货币政策的银行风险承担渠道[1]。为了解决货币政策维护金融稳定的不足,各国纷纷制定宏观审慎政策。恰当的宏观审慎政策具有较强的逆周期调控能力,可以在经济过热时有效降低银行风险承担。但是随着研究的深入,发现宏观审慎政策本身具有趋严的政策倾向,长期抑制资产价格的波动,进一步影响实体经济的稳定。所以,各国纷纷建立货币政策和宏观审慎政策协调使用的双支柱调控框架。2011年,我国央行引入差别准备金动态调控机制,2015年,更是建立了宏观审慎评估体系,并在十九大提出完善“货币政策+宏观审慎政策”的双支柱调控框架。但是,货币政策和宏观审慎政策调控目标不同,这也导致两类政策的协调作用的研究成为焦点。而且,早期的学者一般认为银行是风险中性的,但是金融危机的爆发让人们意识到宽松的货币政策可能使银行主动增加对风险的偏好。所以,学界涌现了大量关于货币政策风险承担渠道存在性以及宏观审慎政策有效性的研究。但是,很少有文献讨论双支柱调控框架对银行风险承担的影响。

本文主要讨论了货币政策和宏观审慎政策以及两类政策共同使用对银行风险承担的影响,同时,讨论了双支柱政策的协调作用在不同经济周期以及对不同重要性的银行的影响。本文研究为我国双支柱调控框架提供科学性支持,为提高政策效果提供一定的启示。

一、文献综述

次贷危机让人们认识到商业银行的风险偏好是产生系统性金融风险的重要因素之一,基于此,Borio和Zhu(2012)发现宽松的货币政策能够影响银行对风险的偏好,进而导致总体系统性风险提升,即“风险承担渠道”[1]。国外大量研究支持该论点,如Jimenez-Martin等(2009)、Ioannidou等(2009)分别使用西班牙1984—2006年和玻利维亚1999—2003年的数据,得出的结果一致,均验证了商业银行风险承担理论中的追逐收益效应和估值效应显著存在,在低利率环境下商业银行确实会降低贷款标准从而承担更多的风险[2-3]。徐明东和陈学彬(2012)采用GMM动态面板估计验证了货币政策对银行风险承担的影响,认为资产规模较大、资本较充足的银行,其风险承担对货币政策敏感度较低[4]。刘生福和李成(2014)进一步分析了我国货币政策风险承担渠道的异质性,发现不同重要性的银行在风险承担方面具有不同表现,认为货币当局在使用数量型工具时必须更加谨慎,同时使用更多的价格型工具盘活货币存量[5]。周晶和陶士贵(2019)发现常规货币政策和结构型货币政策对银行风险承担有显著影响,进一步论证了银行风险承担渠道的存在[6]。

为了管控系统性金融风险,各国纷纷制定宏观审慎政策,以实现金融稳定。根据IMF的定义,宏观审慎政策指通过运用一系列的宏观审慎工具来防范系统性金融风险的发生,从而降低金融危机的发生频率及其对实体经济的负面影响。叶欢(2018)研究表明,紧缩性的宏观审慎政策工具对信贷增长具有明显的抑制作用,并对宏观审慎政策工具进行了分类,发现其针对不同冲击的调控效果有明显差异[7]。宋科和李振(2019)实证检验了宏观审慎政策能够在一定程度上抑制银行风险承担,而且这种作用有较强的稳健性[8]。张铭和刘兴华等(2019)指出宏观经济环境会对宏观审慎政策的逆周期调控作用产生影响,发现在经济上行期利用收紧政策工具,在经济下行期采取宽松政策,可以弱化经济周期和风险承担的正向关系[9]。

学界认为两类政策应当协同配合,有机统一,从而发挥出比单一政策更有效的调控能力。Good⁃hart等(2010)构建了房地产危机模型,研究发现宏观审慎监管与货币政策能够协调配合,并有效调控杠杆周期[10]。许先普和楚尔鸣(2017)[11]、刘子禹和杨艳琳(2020)[12]等利用 DSGE模型研究了不同形式的政策调控效果和传导机制,发现货币政策不足以应对金融冲击,需要宏观审慎政策加以配合,并提出新的政策组合协同方案。马勇和陈雨露(2013)研究了货币政策和宏观审慎政策的搭配问题,指出政策的合理搭配可以降低单一政策的多目标困境,有利于实现金融稳定[13]。刘生福和李成(2014)通过动态面板系统GMM模型发现,不同的货币政策和宏观审慎政策的配合会对银行风险承担产生不同的调控效果,且银行的异质性对双支柱政策的调控影响显著[5]。Beau等(2012)研究认为双支柱调控取决于经济系统所处的状态,且这种关系是动态变化的,不存在一成不变的模式[14]。周俊杰和易宪容(2019)实证检验了不同经济周期下双支柱政策对银行风险承担的影响,发现货币政策在经济上行期容易出现政策超调,而在经济下行期容易出现政策抵消现象[15]。

综上所述,大多数研究双支柱调控政策的文献集中在对社会福利的影响上,对银行风险承担的影响,包括针对不同的经济周期和重要性的银行具有哪些不同的调控效果的研究较少,这为本文的研究增加了空间。

二、假设提出和研究设计

(一)假设提出

早期的金融理论认为银行是风险中性的,但2008年金融危机的爆发让我们看到,银行会在宽松的货币环境中承担额外的风险,即货币政策的风险承担渠道[1]。当央行采取宽松的货币政策时,银行会因为提高对资产和抵押品的估值而放大收入和利润,这会降低银行对风险的感知,进而导致银行贷款审批标准放松,风险承担水平上升[16]。同时,当央行释放低利率的政策信号时,银行会预期未来经济向好,银行借贷者的经营环境因此向好,收入增加,使得银行降低借款人的预期违约概率,增加银行风险承担水平。可以看出,货币政策的变动会通过影响商业银行对风险的容忍度而显著改变风险承担水平,从而不断推动银行部门风险的提升。为了弥补货币政策在维护金融稳定上的不足,各国纷纷引入逆周期的宏观审慎监管制度来维护金融稳定[17]。虽然学术界尚未针对宏观审慎政策的作用机制形成完整的理论体系,但可以发现其作用机制主要体现在以下两方面:一是紧缩性的宏观审慎政策可以通过提高银行的信贷审批标准来增加融资成本,起到维护金融稳定的作用;二是宏观审慎政策具有一定的政策导向作用,表达政策当局政策意图,从而通过改变人们对未来资产价格的预期来维护金融稳定。基于此,提出以下假设:

假设1:货币政策能够显著影响银行业风险承担水平,而宽松的货币政策环境会显著提高银行风险。

假设2:宏观审慎政策工具能够有效维护金融稳定,降低银行风险承担。

长期宽松的货币政策使银行积累高风险信贷,最终造成银行资产负债的错配,而宏观审慎政策可以有效应对货币政策产生的风险。但是宏观审慎政策本身具有趋严的政策倾向,长期抑制资产价格的波动,进而影响实体经济的稳定。马勇和陈雨露(2013)[13]、刘子禹(2020)[12]等实证检验了货币政策和宏观审慎政策的共同使用可以有效降低银行风险承担,而且效果明显优于单一政策的使用。基于此,提出如下假设:

假设3:共同使用货币政策和宏观审慎政策可以有效降低银行风险承担,而且效果明显优于单一政策的使用。

虽然大量实践证明共同使用货币政策和宏观审慎政策可以有效降低银行风险承担,但是货币政策和宏观审慎政策之间传导渠道的重叠[18]和政策目标的不一致性,导致货币政策和宏观审慎政策之间存在复杂的关系,只有货币政策和宏观审慎政策协调配合才能实现政策的最优效果。一般认为,为了实现经济稳定,货币政策增强了与资产价格之间的关系,并在不同的经济周期下形成不同的信贷约束[19]。这也导致银行在经济上行期会主动放宽贷款的审批标准,增加风险承担。所以,处于不同的经济环境时,货币政策和宏观审慎政策具有不同的配合效果,这将会对银行的风险承担产生影响。此外,宏观审慎政策与金融机构的风险防控与自身规模和结构密切相关。对不同重要性的银行而言,其追逐、防范风险的能力不同,导致宏观审慎政策对其产生的监管作用也不同。基于此,提出如下假设:

假设4:双支柱政策的协调作用在不同的经济周期和对不同重要性的银行具有不同的调控作用。

(二)研究设计与实证检验

1.模型设定

为了测度货币政策和宏观审慎政策对银行风险承担的影响,结合徐长生(2018)[20]、李双建(2020)[21]等的研究方法,建立以下静态面板模型:

其中,i代表样本中银行的个数,t代表样本的时间跨度,MPt表示货币政策的代理变量,MAPt表示宏观审慎政策的代理变量,RISKit代表银行风险承担的被解释变量,Controlit表示可能会对银行风险承担产生影响的控制变量,εit表示随时间变化的不可观测的因素,μi表示不可观测的个体异质性特征。

为了测度双支柱调控对银行风险承担的影响,引入货币政策和宏观审慎政策变量的交叉项MPt× MPAt,并着重考虑系数θ1,具体形式如下:

为了检验经济周期对双支柱政策协同作用的影响,借鉴周俊杰和易宪容(2019)[15]的方法,使用HP滤波处理GDP的同比增长率,得到其周期项。在此基础上分别构建经济周期的虚拟变量CYC,若周期项大于0,则取1,反之取0。结合虚拟变量构建新的解释变量:MP_C=MPt×CYC;MPA_C=MPAt×CYC,并在公式(3)的基础上构建以下静态面板模型:

为了检验双支柱政策的协调作用在不同重要性的银行的表现,将样本划分为系统重要性银行(包括国有银行)和非系统重要性银行(股份制商业银行、城商行和农商行),使用公式(3)构建的面板模型进行分析。

2.变量选择

关于银行风险的代理变量的选择,当前主要的研究指标包括预期违约概率[22]、不良贷款率[4]、风险加权资产占比[9]、Z-score[23]。其中,由于我国银行信用评价体系不够完善,预期违约概率获取难度较大,缺乏完整的数据。Z-score主要衡量银行系统的破产风险,而我国的商业银行一般不存在破产风险,且破产风险和银行风险承担存在一定的差距。不良贷款率是指不良贷款占贷款总额比例,不良贷款能够反映银行的资产质量,是评价银行资产安全状况的重要指标,可以有效反映银行风险承担。而风险加权资产占比是指银行风险加权资产占总资产的比重,风险加权资产是银行根据巴塞尔协议针对不同性质的资产确定一个风险系数,然后计算出来的加权值,可以有效反映银行的风险偏好程度。所以根据数据的可得性以及对风险承担的反应程度,选择不良贷款率作为被解释变量,同时选择风险加权资产占比作为稳健性检验指标。

关于核心解释变量的选择,本文参考了宋科(2019)[8]、荆中博(2018)[24]等研究,选择银行间 7天同业拆借利率和动态存款准备金率作为货币政策和宏观审慎政策代理变量。我国的商业银行在对信贷利率进行决策时,主要参考央行发布的政策利率,因而选择银行间7天同业拆借利率作为货币政策的代理变量。对于宏观审慎政策变量的选择,大量的实证研究选择了多种宏观审慎政策工具构建宏观审慎政策指数[25]。这种方法虽然能够综合反映宏观审慎政策的调控效果,但是宏观审慎政策工具种类繁多,针对不同的金融机构具有不同的调控工具,难以反映宏观审慎政策的实际效果。基于此,本文选择动态存款准备金率作为宏观审慎政策的代理变量。存款准备金率不仅可以作为货币政策,而且可以作为宏观审慎政策避免金融行业出现过度信贷扩张。

关于控制变量的选择,参考荆中博等(2018)[24]的研究,本文选取的控制变量包括银行层面和宏观经济层面的变量。其中,银行层面包括表示银行资产规模的银行总资产的对数、表示银行承担损失能力的资本充足率以及表示银行抵御风险能力的存贷比。此外,宏观经济层面的控制变量选择GDP增长率和上证综指年化收益率。

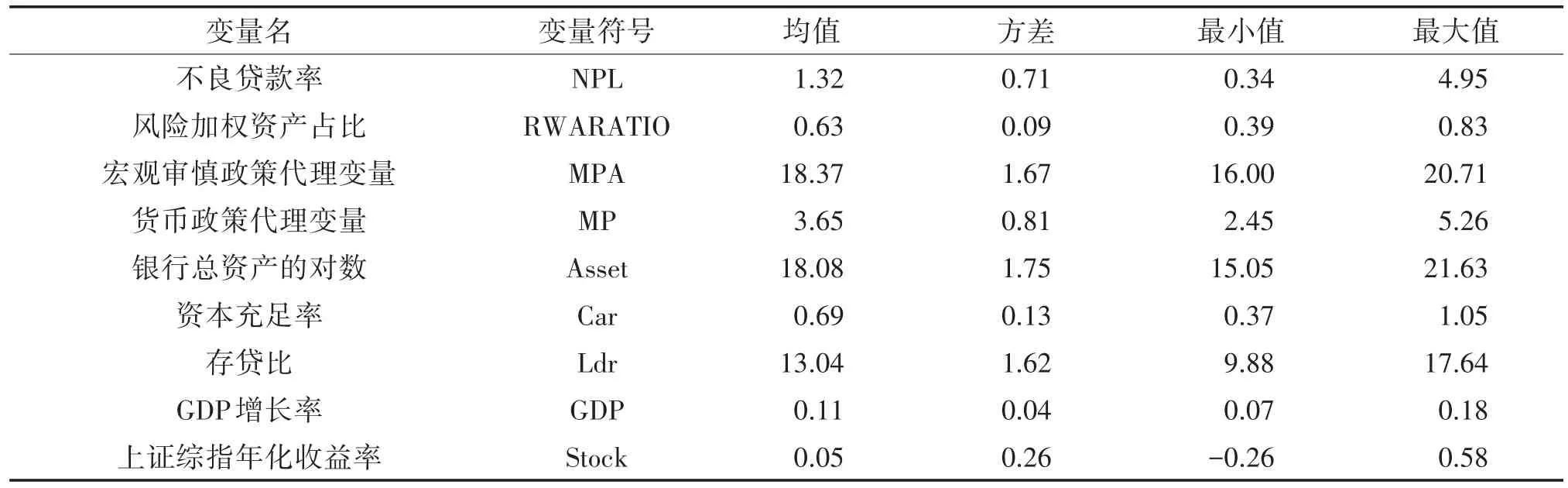

3.数据说明及描述性统计

本文选择样本区间为2010—2019年的42家商业银行平衡面板数据,包括5家国有银行、13家股份制银行、5家农商行和19家城商行。由于时间限制和个别银行有数据缺失的情况,本文依据缺失数据的变化趋势特点,使用回归插补、K近邻插补和均值插补,保证了数据的延续性和可靠性。由于存款准备金在10余年间变动40余次,所以根据使用时间进行年度加权。所需要的银行样本数据来源于Wind数据,货币政策和宏观审慎政策代理变量来源于央行官网。具体情况如表1所示。

表1 变量描述性统计

三、实证分析与结果检验

(一)双支柱政策框架的影响

1.基准估计结果

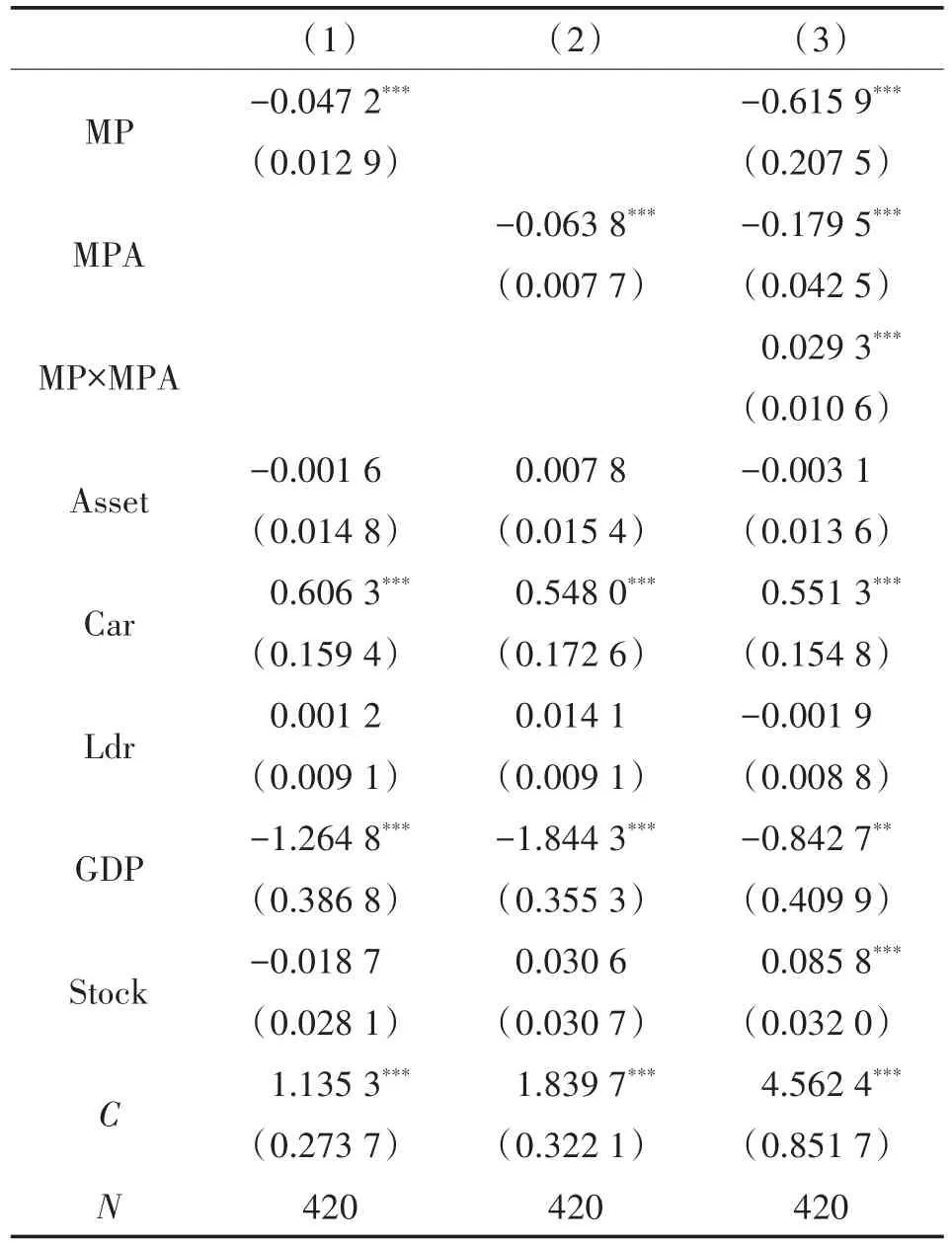

首先,在进行回归分析之前,解释变量的多重共线性检验结果小于10,说明不存在严重的多重共线性。其次,为了防止伪回归的问题,对变量进行平稳性检验,结果拒绝原假设,说明序列平稳。通过Hausman检验发现被解释变量与解释变量之间存在关联,所以使用固定效应模型。最后,对样本数据进行修正的Wald检验和Breusch-Pagan LM检验,发现存在组间异方差性和截面相关性,因此本文采用可行广义最小二乘法(FGLS)进行面板数据回归,以此消除固定效应模型估计量的不一致。

结果显示,货币政策代理变量的系数在1%的水平下显著为负,说明银行7天同业拆借利率越小,与之对应的银行风险承担越大。当利率处于较低水平时,说明货币政策环境较为宽松,而且伴随资产价格的增加,银行会主动增加风险资产的投资比例,导致银行风险承担明显提升。这也说明央行实施宽松的货币政策时,银行会增加对风险的偏好,可以有效验证假设1的存在。在宏观审慎政策的调控方面,宏观审慎政策代理变量的系数在1%的水平下显著为负,说明存款准备金的增加使银行承担的风险变小。如果央行上调存款准备金率,则会在一定程度上抑制银行出现信贷扩张,能够有效降低银行承担的风险,具有逆周期调节作用。不难看出,宏观审慎政策的实施能有效降低银行风险承担水平,验证假设2的存在。为了检验双支柱政策对银行风险承担的协同作用,关注表2中第(3)列,发现交互项的系数在5%的水平下显著为正,而货币政策代理变量和宏观审慎政策代理变量的系数在1%的水平上显著为负,这表明当央行实施降息的宽松货币政策时,宏观审慎政策能够部分抵消货币政策带来的银行风险过度承担,有效降低银行追求额外利润的动机,从而有效抑制了宽松货币政策环境下银行风险的过度积累,验证了假设3。综合对比表2所列,发现使用双支柱政策框架时,货币政策代理变量系数显著为负且银行风险承担有增加的趋势。银行风险承担显著增加时,央行将会对宏观审慎政策工具进行调整,所以宏观审慎政策工具变量更小,说明宏观审慎政策对银行风险承担的抵消作用更明显,进一步验证假设3。

表2 双支柱政策框架与银行风险承担:基准估计结果

2.双支柱政策的协调作用在不同的经济周期和重要性的银行的表现

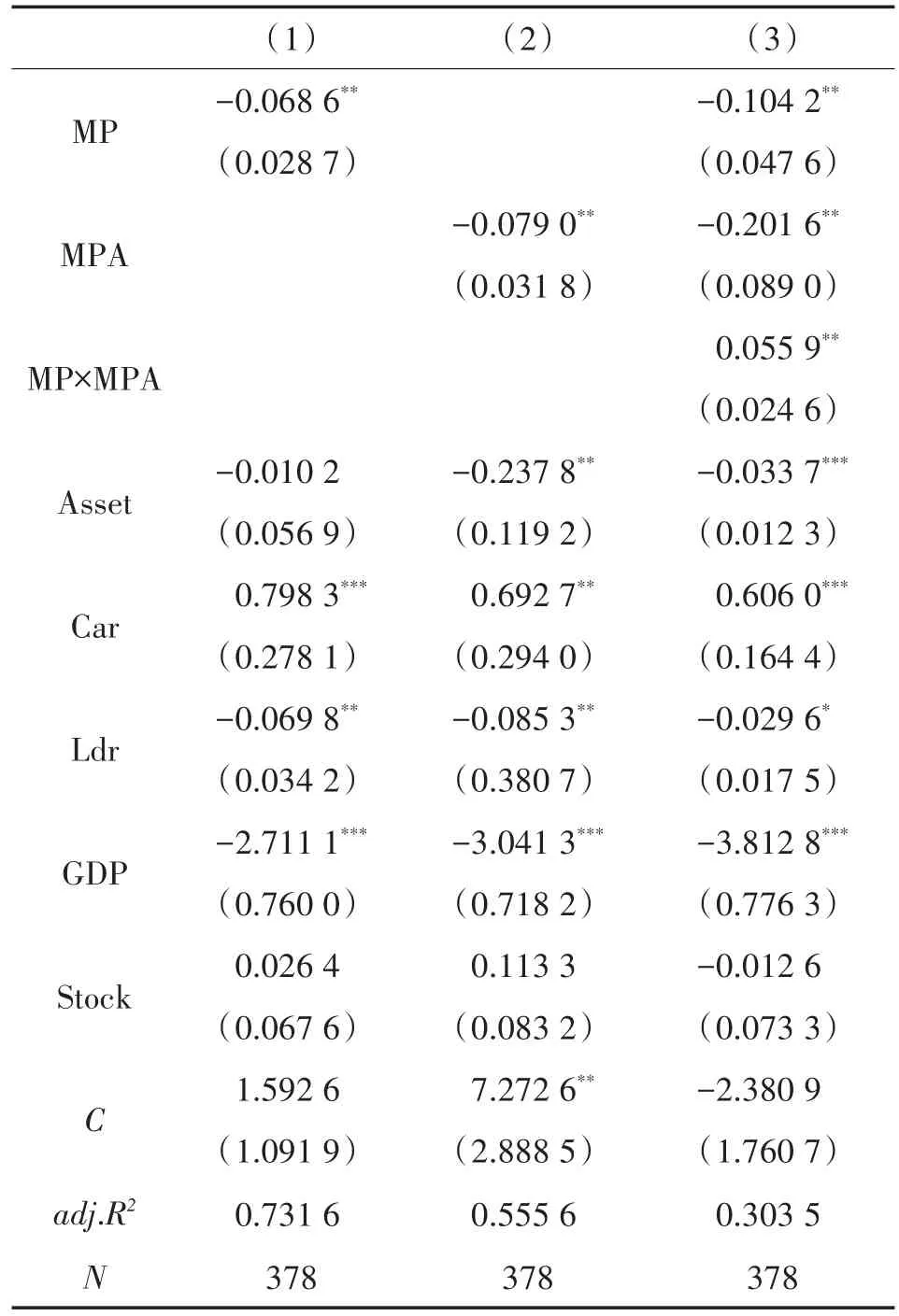

考察双支柱政策的协调作用在不同的经济周期和重要性的银行的表现,根据模型(3)和(4)得到表3。

为了检测经济周期对双支柱政策协同作用的影响,由表3的第(1)列可以发现,银行风险承担对货币政策的敏感程度在经济上行期有所下降,此时紧缩的货币政策逆周期调节作用要弱于经济下降时期。而在经济上升时期,商业银行会预期未来经济向好,从而降低贷款审批标准,在一定程度上增加银行风险偏好,此时商业银行对货币政策的敏感程度降低,货币政策对银行风险的调控能力下降。MPA_C的系数在1%的水平下显著为负,说明在经济上行时期宏观审慎政策工具的调控效果高于经济下行时期。由于在经济上行时期放松贷款审批标准的同时,也会降低宏观审慎监管标准,所以在收紧宏观审慎政策时会增加监管的边际效应。

表3 经济周期及异质性对协同作用的影响

为了检验双支柱政策的协同作用,发现MP_C×MPA_C的系数同样在1%的水平下显著为正,说明在经济上行时期,虽然货币政策对银行风险承担调控效果降低,但是双支柱政策的调控作用反而要大于经济上行期。观察表3第(2)(3)列,发现两个子样本的货币政策和宏观审慎政策代理变量系数显著为负,交叉项的系数为正,这也进一步证明双支柱政策的协同作用是有效的。对比两个子样本回归系数的绝对值,发现国有银行的系数要明显大于其他银行的系数,说明系统重要性银行对货币政策和宏观审慎政策的调控更加敏感。综上,有效证明了假设4的存在。

(二)稳健性检验

1.内生性检验

基准模型表明双支柱政策能够有效降低银行风险承担,但所得结果可能面临内生性问题。为了解决可能存在的内生性问题,本文使用面板工具变量固定效应模型,消除可能存在的内生性问题。由于一家商业银行的资本充足率能反映该银行抵御风险的能力,所以过高的资本充足率可能促使银行进行高风险的投资,这一部分主动承担的风险是难以测度的。使用面板工具变量固定效应模型估计公式(1)~(3),得到的结果如表4所示。在考虑模型可能存在的内生性问题后,核心解释变量与被解释变量之间的关系依然存在,进一步说明货币政策和宏观审慎政策对银行风险承担调控的稳健性。

表4 工具变量回归结果

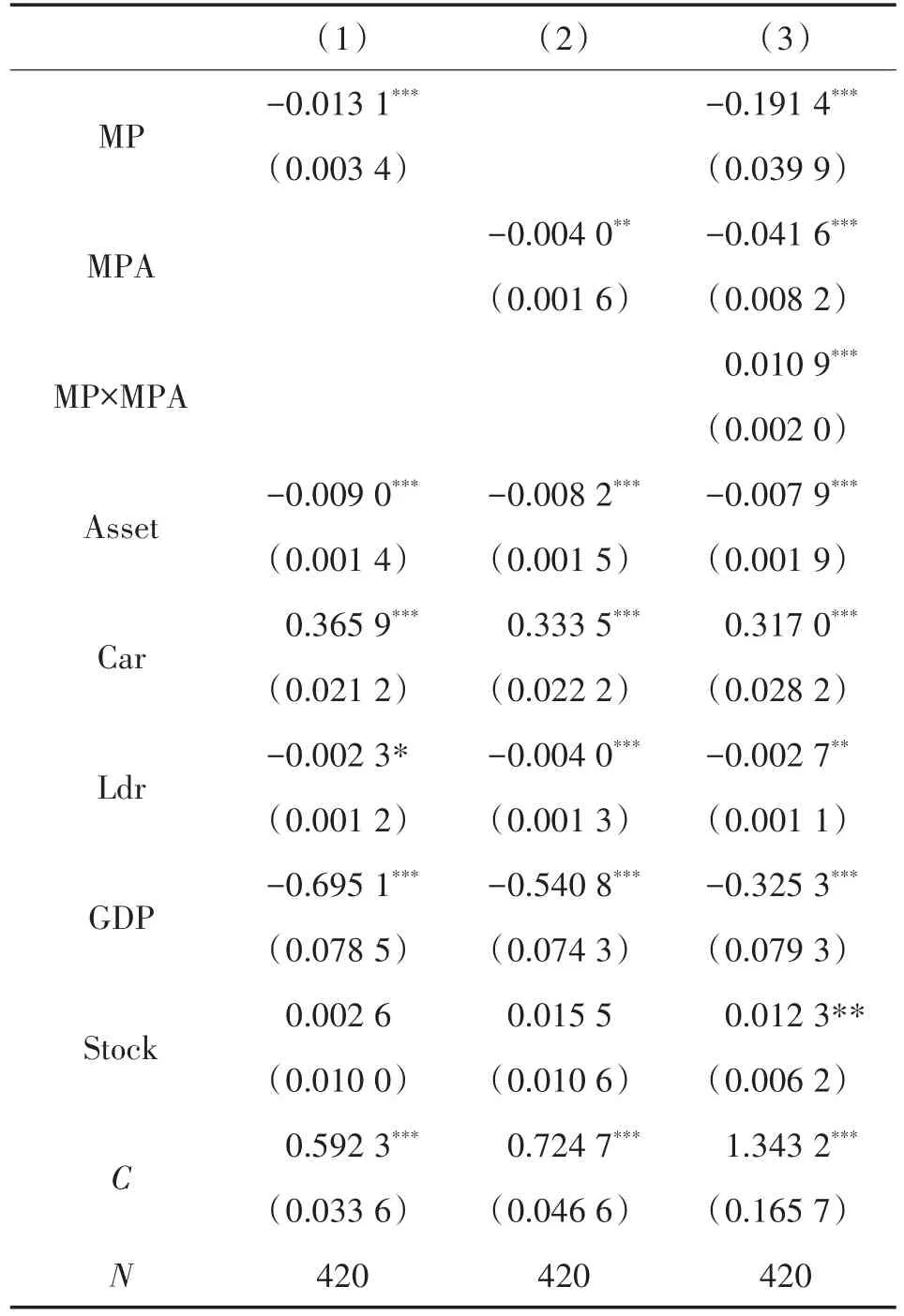

2.替换被解释变量

使用风险加权资产占比作为银行风险承担的被解释变量,重复模型(1)~(4),得到的结果如表5所示。

表5 替换解释变量检验结果

可以发现,使用风险加权资产占比作为被解释变量,得到的结果和表2、3较为相似。观察表5发现,货币政策变量和宏观审慎政策代理变量显著为负,两者的乘积项显著为正,说明货币政策的银行风险承担渠道是存在的,而宏观审慎政策可以有效抑制银行风险的增加,同时两种政策的共同使用可以有效降低银行风险承担,并且效果要大于单一政策的使用。通过第(4)列发现在经济上升期,双支柱政策对银行风险承担的调控作用大于经济下行期,而且系统重要性银行对于双支柱政策的调控更加敏感。通过稳健性检验,进一步证明假设1、2、3、4成立。

四、结论与政策

本文基于42家商业银行2010—2019年的面板数据,运用广义最小二乘法实证分析了双支柱调控框架对银行风险承担的影响,并使用不同的银行风险承担代理变量进行稳健型检验,结果表现出较强的一致性。具体结论如下:第一,货币政策与银行风险承担存在显著的负向关系。宽松的货币政策会显著增加银行对风险的偏好,说明货币政策的银行风险承担渠道确实存在。第二,宏观审慎政策与银行风险承担存在负向关系。紧缩性的宏观审慎政策能够有效降低银行承担的风险,具有逆周期调节作用。同时,实证结果表明货币政策和观审慎政策共同实施的效果要大于单一变量的实施效果。通过实证检验发现,当两类政策共同使用时,货币政策和宏观审慎政策的乘积项显著为正,而且这种显著的关系并不随着银行风险承担代理变量的改变而改变。双支柱政策的协调作用在经济上行期和系统重要性银行中更明显。

根据以上结论,提出以下两方面政策建议:第一,健全货币政策和宏观审慎政策框架。宽松的货币政策可能会使银行错估未来风险,所以一方面要进一步深化改革,建立完善业务管控制度,增强银行的风险防范意识。另一方面,要完善货币市场体系,加强货币政策与实体经济之间的协调度,提高货币政策传导效率。虽然宏观审慎政策可以有效降低银行风险承担,但现阶段,我国宏观审慎政策的主要监管对象为商业银行,对非存款类金融机构的监管制度有待完善。同时,宏观审慎政策的制定也要与宏观经济环境相适应。监管机构应当与商业银行进行沟通,避免因银行自身的恐惧而对整个经济环境产生影响。第二,完善双支柱政策调控框架。虽然货币政策和宏观审慎政策都能在一定程度上调节银行风险承担,但要依靠单一政策实现经济稳定和金融稳定是不够的,甚至有可能增加银行风险承担。在此情况下,要求货币政策和宏观审慎政策共同使用,降低银行风险承担。一方面,在双支柱政策调控的过程中,要区分经济上行时期与下行时期的政策选择。同时,通过强调微调政策改善银行的风险承担行为,实现金融稳定和经济稳定目标。另一方面,针对不同重要性的银行实施不同的政策。不同重要性的银行对双支柱政策调控的反应程度不同,这也为政策差异化调控提供参考,应该将这种差异性影响纳入监管框架。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

大学教育(2022年3期)2022-05-16

当代陕西(2019年21期)2019-12-09

少儿科学周刊·儿童版(2015年7期)2015-11-24

新高考·高二数学(2014年7期)2014-09-18

数理化学习·初中版(2011年9期)2011-11-14

福建中学数学(2011年9期)2011-11-03

对联(2011年8期)2011-09-18

意林(2011年24期)2011-02-11

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14