信息定价与交易:维度模型的应用*

2022-08-23 06:48李心宓

网络安全与数据管理 2022年7期

李心宓,吴 谣,高 峰

(1.清华大学 物理系,北京 100084;2.清华大学 经济管理学院,北京 100084)

0 引言

理论和实践都表明信息拥有价值。信息量更大的信息结构具有更高的经济价值[1]。在一个达到均衡和有效率的经济体中,社会福利随着私人和公共信息的增加而增加[2],精确度较低的信息会降低信息所有者的收入[3]。

信息对企业决策十分重要。信息缺乏容易导致决策的准确性较差[4]。当数据和信息能促进商业公司的竞争时,随着更多数据和信息的出现,企业也可能从中获益[5]。这些信息包括但不限于选择性销售[6]、最佳影响力策略[7]和个性化定价[8]等。

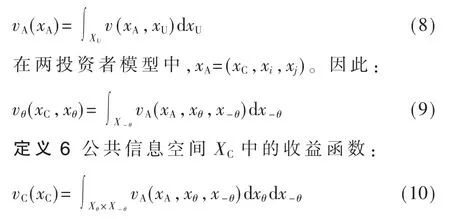

发挥数据和信息的作用,离不开信息的合理定价。但信息的定价取决于许多因素。比如:(1)投资者的风险偏好。在风险中性的情况下,信息的价值只是每个交易者的事前预期利润,而在风险平均的情况下,信息的最佳分配取决于风险规避系数[3]。(2)项目借款人的异质性和潜在进入者的竞争。在贷方-借方模型中,借方的特征可能会影响贷方对信息共享的动力[9]。(3)信息销售者的数量。随着对称、独立和排他性信息卖者人数的增加,信息的价格将上升[4]。

数据定价文献通常只考虑具有一维信息结构的模型。在这些模型中,信息被视为一个可量化的、可加的基数变量,因此可以被视作商品进行交易。与之不同,本文提出了一个具有多维信息的模型来研究信息定价。选择维度作为信息结构的原因如下:(1)有了足够维度或因素的数据,数据分析人员更容易从统计角度发现这些因素之间的相关性。(2)更大的数据集并不等价于更大的信息空间。(3)在高维空间中,更可能满足许多统计定理的完备性条件。综上所述,有必要设计一个框架,保证维度形式的信息可以在数据定价中发挥重要作用。

结果表明,如果某个投资者掌握了其他投资者无法观察到的信息,则该投资者可以赚取更高的利润,这与文献[10]的结果一致。结果还证明了信息的公开可以改善社会福利。

本文首先给出模型的基本设定,并给出一个直观的示例来说明模型的分配方式;然后对信息在不同情况下的价值进行讨论,包括完全信息、非对称信息和独家信息的情形,并根据这些结果给出一种信息定价和交易模型。

1 模型

1.1 投资者集合M和信息卖方G

本文用M={i,j}表示投资者集合,假设信息卖方G拥有一些双方都不知道的新信息,且信息交易是被允许的,并假设信息卖方G以零成本获得这一信息。

1.2 信息空间

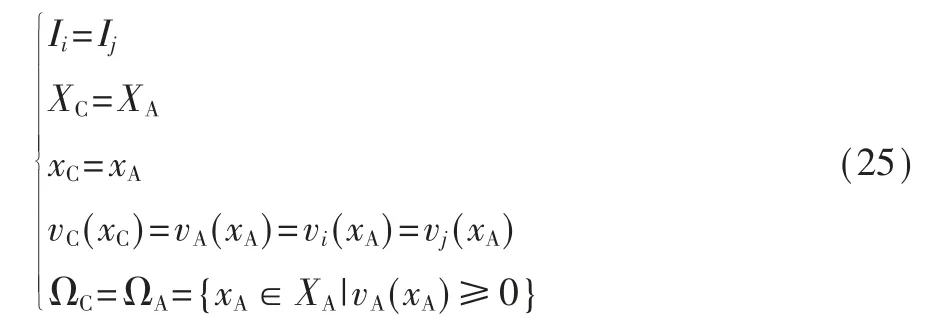

定义1所有的信息是一个集族I,X为全信息空间,是集族I中所有集合Xk的笛卡尔积。

对于集族I中的任意一个集合Xk,每个投资者有两种状态:知道或不知道。如果观察到Xk,并对其进行量化,则投资者“知道”Xk,该投资者可以区分出Xk中的不同元素。反之,为“不知道”Xk。对于投资者而言,无法获得某些维度的信息意味着缺少这些维度的信息。

定义2投资者θ可获得的信息集是集族I中的一个子集族:

其中θ=i,j。Iθ代表投资者θ已知的信息,Iθ⊆I。

定义3投资者θ已知的信息空间为:

其中×Xk∈Iθ表示对所有Xk∈Iθ的笛卡尔积。

根据每个投资者对信息知晓与否的具体情况,可以将维度X1,X2,…,XD分为以下4种类型:

(1)XC:双方投资者都知道;

(2)Xi:投资者i已知但投资者j未知;

(3)Xj:投资者i未知但投资者j已知;

(4)XU:双方投资者都未知。

整理可得:

定义4可知信息空间XA代表至少一个投资者已知的维度:

1.3 收益函数

x类型企业的利润表示为外生收益函数v(x),进行如下假设:

假设1投资者θ观察到的收益函数vθ:

其中θ=i,j,-θ代表除了θ的所有投资者。积分意味着投资者θ只能在自己的信息空间中观察到总的收益。

由于X=XA×XU,XU代表所有投资者都不知道的信息,因此可以在不同的空间中定义收益函数。

定义5可知信息空间XA中的收益函数:

1.4 决策

两个投资者同时采取行动,以决定对不同企业x的投资额度,目标是最大化自己的投资收益。

定义7投资者θ(θ=i,j)的投资决策函数是:

且满足以下归一化条件(不失一般性,本文把投资者i的总资本归一化为1):

其中C表示投资者j的总资本,C>0。

假设2如果投资者θ不知道信息维度Xk,那么其投资决策函数qθ满足:

其中投资者θ不知道信息维度Xk,因此无法区分那些在Xk维度上有差别而在其他维度上没有差别的企业。

1.5 投资总利润和社会福利

假设企业x的收益将根据投资者的投资量按比例地分配给投资者。

定义8投资者θ的总投资收益为:

社会福利不涉及信息卖方G的收入,用例1来展示模型的一个离散形式的示例:

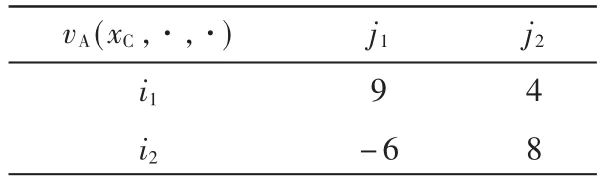

例1假设X1={i1,i2},X2={j1,j2}。 投资者i和j均知道X1和X2信息维度。 支付函数vA(xC,xi,xj)是一个外生给定的矩阵,如表1所示。

表1 支付函数矩阵

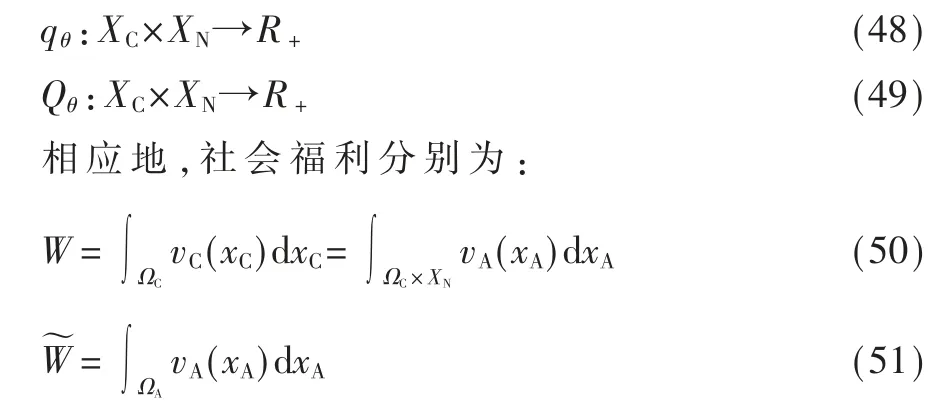

假设投资者的投资决策函数如表2矩阵所示。分别计算投资者(以i为例)在各类企业中的收益如下:投资者i的总投资收益Wi是上述4种类型的企业投资收益的总和。

表2 投资决策矩阵

假设其他条件相同,但投资者i知道X1和X2维度,而投资者j只知道X2,那么投资者j对那些拥有不同x2但x1相同的企业投资应该是相同的,见表3。

表3 不对称信息下的决策矩阵

由于投资者j没有关于X1维度的信息,只能在该维度上均匀地分配其投资。换言之,在较高维度的空间中,投资者j的投资决策函数qj不显含X1维度的变量。

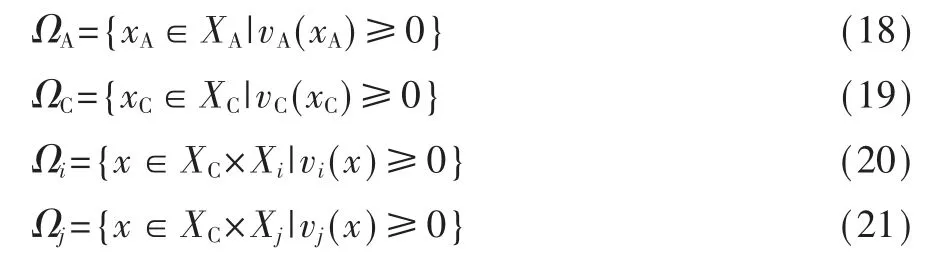

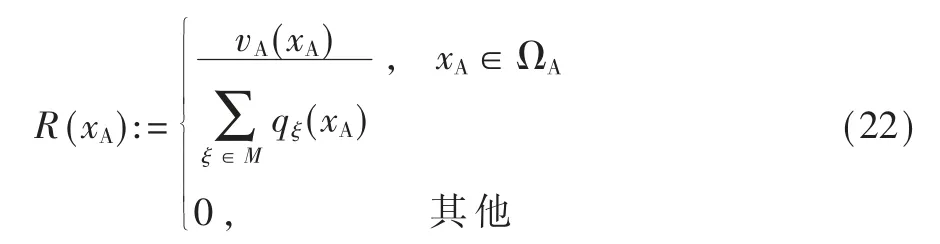

1.6 盈利集Ω和收益率R(x)

定义10盈利集为:只有当投资者观察到维度时,该投资者才能在相应的信息空间中区分出盈利的企业和非盈利的企业。基于可知信息空间的盈利集ΩA,可以在XA空间中定义收益率为:

综上所述,本文把整个模型简单描述为在可知信息空间XA中给定外生的收益函数vA。投资者集合M(假设只有2人)中的每个投资者θ都有自己的信息Iθ和由此产生的信息空间Xinfo,θ。 他们根据自己的信息空间,同时做出投资决策qθ。投资者的目标是解决带资本约束的博弈问题,如下所示:

其中,资本约束为:

2 均衡分析

2.1 完全信息下的纯策略纳什均衡

当XC=XA而Xi=Xi=Ø时,即没有投资者拥有独家的信息维度。这时两个投资者都观察到相同的信息空间和相同的利润函数。完全信息下:

命题1在信息完全且对称的条件下,投资博弈存在唯一的纯策略纳什均衡

这意味着两个投资者都将避免投资于无利可图的企业。文献表明,此竞赛博弈中存在纯策略纳什均衡[13]。

命题1的详细证明过程如下:

已知,投资者θ的决策问题为:

即,理性的投资者只会在盈利的企业上投入资源。

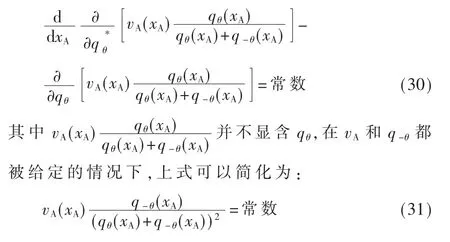

在盈利集ΩA上,可以应用Euler-Lagrange方程求解泛函问题:

推论1对于两个以上投资者的市场,命题1和命题2仍然成立。

2.2 不完全信息

在这一部分中,本文讨论不完全信息对个人和社会的投资利润产生的影响。

2.2.1 对称披露新信息

假设信息的新维度表示为XN。在公开XN之前,假设在信息完全且对称的条件下所有投资者都知道并且只知道XC,没有任何独家的信息。对称地披露XN后,即所有投资者同时知道XN。此时,可知信息空间为:

引理1在一个信息完全且对称披露的市场中,新信息的对称披露不会减少社会福利。

首先引入如下记号以表示盈利集之间的交集和并集关系:

这表明,减少在I1类型企业上的投资,增加在I2类型企业上的投资,将提高社会总福利水平。引理1的证明过程如下:

投资者θ在新信息XN对称公开的前后的投资决策函数分别为qθ和Qθ。

据式(42)~式(44),可得:的积分值大于等于W的积分值。得证。

2.2.2 不对称披露新信息

在公开XN之前,假设所有投资者都知道并且只知道XC,没有任何独家的信息维度。在不对称地披露XN后,投资者i知道XN,而投资者j不知道XN,且这个事实被投资者i所知。仍然令可知信息空间为:XA=XC×XN。

引理2在一个信息完全且对称披露的市场中,新信息的不对称披露仍然可以提高社会福利(至少不会减少)。

引理2的证明过程如下:

令投资者i在新信息XN对称公开的前后,投资决策函数分别为qi和Qi。令投资者i在新信息XN不对称公开的前后,被投资的企业分别为即:

因为投资者j没有更新其信念,其投资决策也没有改变,因此:

新信息XN未公开时,i和j选择了相同的、在XC空间中盈利的企业进行投资。单独获取新信息XN后,由于j没有改变自己的投资决策,因此上述XC空间中的盈利企业类型仍然被投资。因此:

通过引理1、2可得出如下的结论:

命题3新信息的披露可以提高社会总福利(至少不会减少)。

命题3表明,给社会带来的新的信息不会使情况变得更糟,更多的信息将增加社会经济价值[1]。

命题4在新信息不对称披露的情况下,观察新信息的个人的利润将增加(至少不会减少)。

假设i是在新信息不对称披露的情况下观察新信息的个人,投资者i可以在XA新信息空间中采取一个最优策略获得更高的利润。

2.2.3 独家信息

假设Xi和Xj都不是空集,即Xi是仅被投资者i所知而不被投资者j所知的信息,反之Xj是仅被投资者j所知而不被投资者i所知的信息。在这种情况下,本文称Xi和Xj分别是i和j的独家信息。此时,可知信息空间为XA=XC×Xi×Xj。与引理1和引理2相类似,可得到:

命题5在两个投资者都有独家信息的情况下,如果他们两个都披露自己的独家信息,则社会福利将会增加(至少不会减少)。

命题5表明信息的合并和共享可以增加信息主体的总福利(至少不会减少)。因此,可以在拥有不同信息的主体之间设计利润分配合同,从而通过信息共享实现帕累托改进。

基于上述假设,本文使用矩阵来构建离散形式的示例,其中包含独家信息。如果双方都不公开自己的独家信息,那么他们的利润都会遭受损失。而在信息完全公开的情况下,投资者会获得正利润。

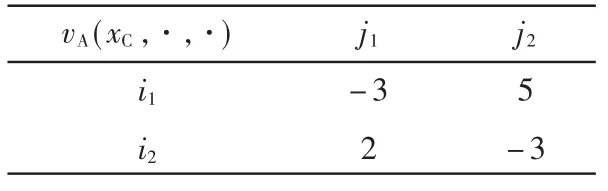

例2仍假设X1={i1,i2},X2={j1,j2}。 投资者i知道X1而不知道X2信息维度。投资者j知道X2,但不知道X1信息维度。vA(xC,xi,xj)由表4的矩阵给出。

表4 支付函数矩阵

(1)如果他们不共享自己的独家信息,那么投资者i会把所有资源投入i2类型的企业,而投资者j会把所有资源投入j2类型的企业。决策矩阵如表5所示。

表5 投资决策矩阵

投资者的效用是:

(2)如果他们共享自己的独家信息,那么按照上面的博弈规则,决策矩阵如表6所示。

表6 共享决策矩阵

投资者的效用是:

满足Wi,Wj>0。

2.3 信息定价

在信息XN被售卖之前,假设所有投资者都知道并且只知道XC,没有任何独家信息维度,且信息可以被交易。信息卖方G是新信息维度XN的外部提供者。此时,可知信息空间XA=XC×XN,博弈模型变成投资者是否先选择进行信息交易,再进行投资的同时决策,以探究不同的交易模式下的信息价格。

2.3.1秘密交易

在信息卖方G和投资者i双方进行秘密交易之后,投资者i获得了XN,但投资者j仍然不知道XN。由于交易是秘密的,投资者j并不知道投资者i和信息卖方G进行秘密交易的事实。

在信息交易前,投资者i的效用为:

在信息交易后,投资者i利用新信息更新自己的策略,而投资者j的策略不变。把投资者i更新自己策略后的效用记作,把因为信息交易带来的超额效用部分记作Δi=-Wi。显然,新信息XN的售价将不会高于Δi,否则投资者将不会购买。

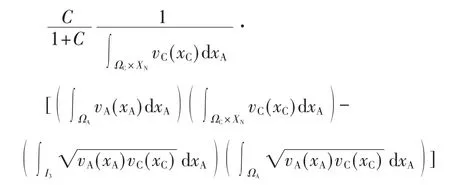

引理3在新信息的秘密交易中,假设信息卖方G与投资者i交易新信息XN。不失一般性,假设i是资本为1的投资者,而j是资本为C的投资者,那么新信息XN价格的上限为:

其中:

引理3的证明如下:

令投资者θ在新信息XN对称公开前后的投资决策函数分别为qθ和Qθ。

在这一模型设定下,j仍然沿用旧的投资策略:

引理3的结果说明,Δi由以下两部分组成:

(1)新信息XA使投资者i可以在更高维度的空间分辨盈利与非盈利企业,从而获得效用增量部分。此项对应着:

值得注意的是,vA(I1)<0而vA(I2)≥0,因此此项总是非负的。

(2)当投资者j仍然沿用了没有新信息时的旧策略时,投资者i比j拥有更多的信息,这一信息优势使i获得更大的效用。此项对应着:

由于投资者j没有足够多的信息维度,因此在XA空间(比投资者j能看到的XC更高维度的空间),投资者i可以采取针对j的最优策略获取更多效用。

这个结果可表述为以下引理:

引理4在新信息的秘密交易中,拥有新信息XN而导致信息不对称、由此产生的额外效用是非负的,即:

第一项为在新信息完全公开下的纯纳什均衡策略下的投资收益。由于这是一个零和博弈,在新的信息空间中,投资者j没有采取纳什均衡下的策略(因为信息不足),从而投资者i可以凭借自己的信息优势在新信息空间中采取最优反应,因此,投资者i的投资收益将不会低于在纳什均衡策略下的收益。这意味着,第二项必然非负数。即:

因此分子也是非负的,即:

得证。

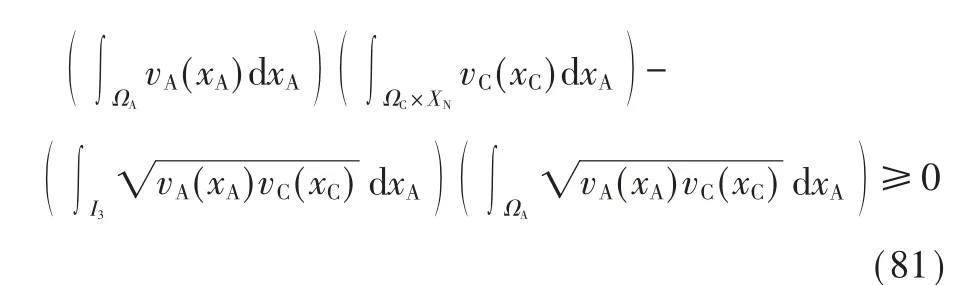

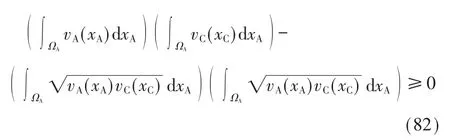

当ΩA=ΩC×XA=I3时,收益函数在这些集合中为非负数,此时可以直接应用Cauchy-Schwartz不等式证明左边总是非负数,即:

由Cauchy-Schwartz不等式,上式等于0当且仅当vA(xA)∝vC(xC)。 注意到xA=(xC,xN),而vC(xC)并不显含xN,因此等号成立时,vA(xA)也不显含xN,即:

这意味着新信息没有为区分不同类型的企业带来任何价值。

2.3.2 公开交易

公开交易是指任何投资者都知道信息交易的存在,并且任何投资者都有信息交易权。因此,投资者可以首先组成联盟,通过联盟与信息卖方G讨价还价,再在联盟内部进行信息的共享与成本的分配。此时,新信息XN的最大售价不可能超过它可以带来的社会福利的增长。

引理5在新信息的公开交易中,新信息XA的价格的上限为:

在有限公开交易的场景,信息卖方G仅将信息出售给一个投资者(假设是投资者i),另一个未能从卖方购买信息的投资者j也知道该交易。在这种情况下如果禁止联盟,投资者i无法通过与投资者j组成联盟来提高其效用。

2.3.3 秘密交易与公开交易的对比

命题6与进行公开的信息交易相比,信息卖方在分别与两个投资者进行的秘密的信息交易中会获得更高的(至少不会更低的)总收入。信息交易的博弈中,买卖双方关于交易本身就存在信息不对称——关于竞争对手是否已经与信息卖方进行交易的信息。这个交易信息不对称造成了信息卖方可以获取超额收入。

证明:如果信息卖方G分别与投资者i和j秘密交易,则与公开交易相比,两种交易模式的为信息卖方的收入带来的最大的差距为:

由引理4可知,该表达式总是非负的。

实际上,这种超额收入就是秘密交易或商业秘密信息的价值。因此,可能存在一个不道德的信息销售商,其目的是从信息交易中寻求更高的收入,因而会隐藏与客户相关的交易信息。在这种情况下,由于信息购买者和信息出售者之间的信息不对称,社会福利会受到损害。

此外,也存在Δi>Δ的情况,即信息卖方G通过秘密交易获得的收入,大于社会福利的增加。

命题7在某些情况下,信息卖方G在将信息出售给一个参与者时比两个参与者都获得更高的收入。此时,信息交易的收入可能会高于社会福利的增加。

证明:见例2的离散形式的例子。

例3假设XA={xN1,xN2,xN3}。vA(xC,xN)由表7所示的矩阵给出。

表7 v A(x C,·)收 益 矩 阵

因此,新信息的引入为社会带来的总福利的增量应该是Δ=1。

(2)当投资者i通过信息交易获取新信息XC×XN而投资者j没有购买新信息时,双方的投资决策如表8所示。

表8 投资决策矩阵

投资者i获得的效用是:

显然,Δi>Δ。这意味着,信息卖方可以以一个高于社会福利增量的价格为新信息定价。

3 结论

本文提出了一种新的信息结构建模方法。证明了新信息的公开将增加信息获得者的投资利润,也提高了社会总福利。占有独家信息无法推导出稳定的纯策略均衡解,并且在贝叶斯纳什均衡意义下可能降低投资利润和社会福利。实现最大化的社会福利,需要披露所有已知信息。随着更多信息维度的披露,社会福利将至少不会下降,这表明,促进信息共享是很有必要的。

在此基础上,本文进一步讨论了信息的定价策略和信息交易。分析表明信息卖方和买方之间的信息不对称将导致信息溢价。通过充分披露信息和适当设计公开透明的交易机制,社会福利将得到改善。一方面,模型分析表明,信息的秘密交易为不道德的信息卖方带来了更高的非法收入。因此,加大对非法信息秘密交易的惩罚力度,有助于抑制信息黑市中的犯罪行为。另一方面,分析表明,在某些情况下,相比将信息公开出售给所有人,信息卖方仅将信息出售给一位投资者时,获得的收入会更高,从而导致社会福利的损失。因此,在特定情形下有必要强制要求信息公开,以防止市场机制在信息定价和交易领域中失灵。

猜你喜欢

小哥白尼(野生动物)(2022年5期)2022-08-15

西安石油大学学报(社会科学版)(2021年4期)2021-11-29

品牌研究(2021年10期)2021-11-28

证券市场周刊(2020年44期)2020-12-15

北广人物(2020年44期)2020-11-17

预测(2016年3期)2016-12-29

世界教育信息(2016年6期)2016-05-14

对外经贸实务(2014年1期)2014-01-07

探索财富(2013年9期)2013-10-29