产出随机下农业供应链的扶贫融资策略研究

2022-08-16 13:55:28戴泽宇

运筹与管理 2022年7期

曹 裕, 戴泽宇, 吴 堪

(中南大学 商学院,湖南 长沙 410083)

0 引言

据农业农村部数据显示,截至2020年5月全国依法登记的合作社达到222.5万家,辐射带动了全国近一半农户。合作社在建设现代农业、推动乡村振兴中发挥了积极作用,但仍还面临较大的资金约束问题。通常合作社可以通过供应链内部融资与银行融资两种方式获得资金。但在实际中,若合作社没有抵押物或缺乏担保,企业或银行将不愿意为其提供资金支持。面对这一困境,国家和地方政府推出了财政贴息、风险补偿金等金融政策扶持合作社的发展。其中,财政贴息是指国家财政为银行贷款的农户或合作社支付全部或部分的贷款利息,如三亚市就是采用财政贴息政策,遵循先用后补原则,直接将资金补贴给放贷银行3。风险补偿金政策则是指由政府直接用财政资金建立风险补偿基金,并将审批权下发给合作银行,由银行直接和合作社对接,为合作社提供无抵押、低成本的贷款,在合作社违约时,银行将按照程序从风险补偿基金中获取一定比例的补偿,如泉州市4是采用该扶贫模式的典型案例。

目前有许多学者关注了如何解决农户融资困难问题,其中少数学者研究了供应链内部融资模式。Yang等[1]构建了由供应商和资金受限的零售商组成的生鲜农产品供应链,研究了六种不同情况下最优融资及运营策略。陈永辉等[2]基于农业供应链内部融资行为,构建了由收购方和资金受限的农户组成的农业供应链,研究了农户最优贷款金额和收购方最优贷款利率决策。也有部分学者关注了银行融资模式。韩喜平和金运[3]就强调了银行在解决农户融资困境中的作用。Zhuo[4]基于数据包络分析(DEA)理论构建了两阶段公平关注效率模型,发现大多数我国银行的农业贷款效率低下。Chen等[5]研究了我国和印度的农业价值链模式及其相关融资机制,发现我国和印度的价值链内部融资占主导地位,而商业银行和其他金融机构的价值链融资有限。还有少数学者比较了农业供应链内部融资和外部融资。如许玉韫和张龙耀[6]研究指出相比于传统农村金融供给方式,供应链中的内外部融资发挥的作用主要是因为信贷交易成本降低。史立刚和彭红军[7]构建了面临资金约束的农户和单个公司组成的二级订单农业供应链,研究了带有价格折扣的预付款两种内部融资和银行贷款融资供应链内外部融资方式选择和生产、定价决策。但上述文献主要关注农业中的自主融资策略,未考虑政府政策对农业融资的影响。

部分学者研究了政府对农业融资的金融支持策略,发现政府的扶持政策对农户信贷起决定性作用[8]。Inderfurth[9]考虑到农户受资金约束以及产出随机性的影响,发现在政府担保时,供应链的效率会变高。叶飞等[10]构建了资金约束农户和公司组成的订单农业供应链,研究了资金约束下有、无破产风险两种情形的最优生产和定价决策。赵丙奇和李露丹[11]指出正规金融体系应该着重为农户提供生产要素金融,使金融资源与生产要素紧密结合。黄建辉和林强[12]则研究了保证保险和产出风险下订单农业供应链融资中的政府补贴机制。叶飞和蔡子功[13]研究了“公司+农户”型订单农业供应链“双向补贴”机制,发现该机制有助于提高订单农业供应链的稳定性。上述文献从不同角度探讨了政府政策在解决农户融资困境中的作用,但多为单一融资政策的分析,缺乏对不同融资政策的效率比较,也未明确给出应扶持的重点农产品类型。

综上,目前已有学者对合作社的融资问题进行了研究,主要集中于:一是供应链内外部融资模式设计及其效率比较;二是政府融资政策的模式构建和策略求解。但上述研究并未从理论上论证供应链内部融资在解决合作社资金匮乏问题上的局限性,也没有明确扶贫产品的特征以及不同扶贫政策的适用条件。基于此,本文考虑了由单一资金受限合作社与单一企业组成的订单农业供应链,构建了四种合作社融资模型,对扶贫政策存在的必要性、扶贫政策应资助的对象以及扶贫政策的适用条件等问题进行探讨与分析。

1 问题描述与研究假设

研究由一个资金受限合作社与一个企业构成的订单农业供应链,合作社生产农产品后批发给企业,企业销售给消费者。参考黄建辉和林强[12]、Jing等[14]的研究,假设合作社自有资金为0,因此需要借款获得资金。在四种融资模式中,期初合作社借款用于生产,期末若合作社未破产,则偿还贷款本息,若合作社破产,合作社的全部收益用于偿还贷款,不足的部分由资金方承担损失。此外,在财政贴息扶贫融资模式下政府对每一笔农业贷款按照央行贷款利率的一定比例进行贴息,而风险补偿金扶贫融资模式下,合作社破产造成的损失由政府和银行共同承担。为了进一步准确界定研究问题,提出以下假设:(1)参考Chen等[7]和叶飞等[23]的研究,假设农产品的逆需求函数为p=a-bQ,其中Q为销售到市场上的农产品数量。(2)由于农产品易受到天气和自然灾害等影响,产出具有随机性,即Q=qx,其中x为单峰随机变量,其密度函数和分布函数分别为f(x)和F(x)。(3)合作社的生产成本为二次型(即c(q)=cq2),这种假设已广泛应用于经营管理和经济领域,如在黄建辉和林强[12]与Niu等[17]的文章中。(4)银行进行完全市场竞争下的伯特兰德价格博弈,类似设置可参考Chen等[5]、Chod等[18]的研究。

供应链中各主体的决策和事件顺序如下:期初,政府首先宣布贷款贴息比例z或者风险承担比例ngf(扶贫模式),企业或银行然后决定贷款利率,企业再决定批发价格,合作社最后决策生产投入;期末,合作社实现产出qx后并按事先约定的价格w销售给企业,企业再将采购的农产品销往市场。本文使用的相关符号见表1。

表1 符号定义

2 无扶贫政策下的供应链决策

2.1 供应链内部融资

在供应链内部模式中,合作社从企业贷款,此时合作社和企业的期望收益分别为:

πf,e=E[qwx-(1+r)cq2]+

(1)

πe,e=E[pqx-qxw]+E[cq2(1+r)|qwx>cq2(1+r)]+

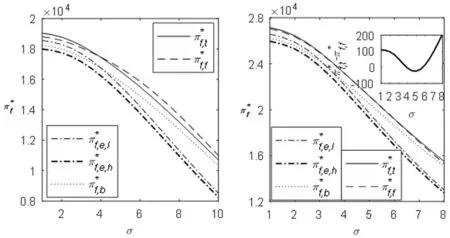

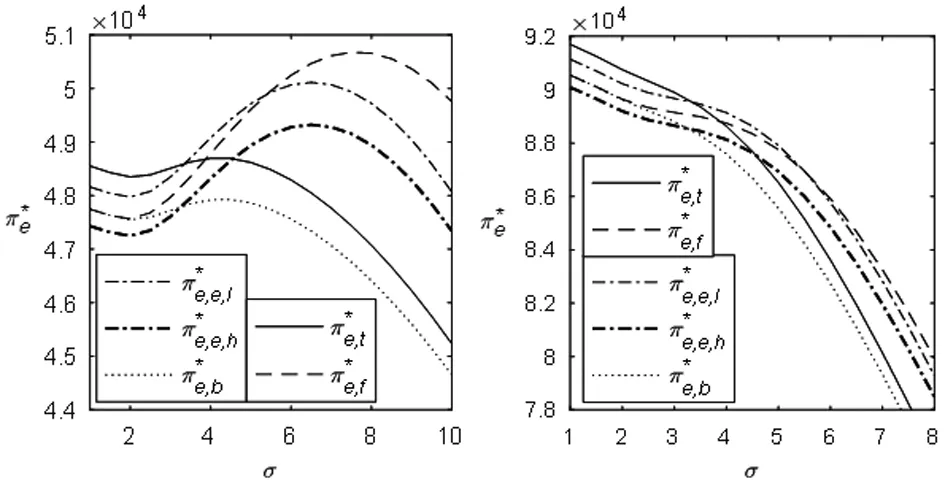

E[qxw|qwx (2) 命题1表明供应链内部融资策略下企业将提供无息贷款。这是由于如果企业要求正的贷款利率,合作社会因为生产成本上升而降低投入,从而降低企业的最终收益,因此企业会提供无息贷款。现实中很多案例印证了这一结论,如唐人神和生平米业等企业通过向其上游合作社免费提供种子、饲料等生产资料或贷款鼓励上游增加投入。此时企业和合作社的期望收益分别为 消费者剩余为 bq2(u2+σ2)/2 社会福利为 =a2u2κ(A-2cκ+κb(u2+σ2)+ 在该模式下,合作社从银行贷款以进行生产。此时,合作社和企业的期望收益分别为 πf,b=E[qwx-(1+r)cq2]+和πe,b=E[pqs-qxw] 银行贷款利率对利润的影响如下: 命题2随着银行贷款利率r的增加,企业的利润减少;而若c(1+r)>bκ(u2+σ2)/u,合作社利润随r的增加而减少,若c(1+r) c(1+r)可看作是供应链的边际成本,因为c(1+r)=d2(c(1+r)q2)/(2dq2),而bκ(u2+σ2)/u可看作供应链的边际收益,因为b(u2+σ2)=d2E(a-bqx)qx/(2dq2)且κ/u是农户的实际投入与期望产出比。命题2说明,对于“高投入、低产出”(即有c(1+r)>bκ(u2+σ2)/u成立)的农产品,降低贷款利率会使得合作社的融资成本下降,促使其增加投入,虽然此时会降低企业的单位采购价格,但对企业和合作社均是有利的。反之,对于“高产出、低投入”(即c(1+r) πb,b=E[(1+r)cq2|wqx>(1+r)cq2]+ E[qwx|wqx<(1+r)cq2]-cq2(1+rf) (3) 命题3无扶贫政策时,若合作社向银行借款,则银行的最优利率为 对比合作社找企业贷款和找银行贷款两种模式,可以得到推论1。 现实中,由于企业的资本成本通常比银行的资本成本更高,且受天气和自然灾害等因素影响,农产品的产出风险很大,因此根据推论1和第5节的仿真结果,合作社通常会通过银行而不是企业获得贷款。而命题2的结论也表明政府对具有“高投入低产出”特征的农产品进行扶持是有利的。因此,本部分结合三亚的财政贴息和泉州的风险补偿金两种典型的扶贫政策,研究不同扶贫政策下各主体的决策和收益以及整个社会福利。 以三亚财政贴息扶贫政策为例,考虑政府对发放贷款银行进行补贴的情形。此时合作社和企业的期望收益为πf,t=E[qwx-(1+r)cq2]+和πe,t=E[pqx+qxw]。此时银行利润为 πb,t=E[(1+r)cq2|wqx>(1+r)cq2]+ E[qwx|wqx<(1+r)cq2]- cq2(1-rf)+zrycq2 (4) 命题4财政贴息扶贫模式下贷款利率为 命题4表明相比银行融资,财政贴息扶贫政策下由于政府会补贴贷款利息使得银行贷款利率更低。此时,合作社和企业的期望利润为 根据SWt=πf+πe+πb+CS-zrycq2可得 推论2说明,当财政贴息补贴很高时,企业在财政贴息扶贫模式下的收益会高于供应链内部融资,并会提高合作社的收益。当财政贴息补贴很低时,企业和合作社的收益都显著低于供应链内部融资,此时该政策是无效的。而当财政贴息补贴处于中间时,企业在财政贴息扶贫模式的收益会低于供应链内部融资,而合作社收益在财政贴息扶贫模式下反而更高,此时供应链将选择财政贴息扶贫模式。 在风险补偿金扶贫融资模式下,合作社和企业的期望收益分别为πf,f=E[qwx-(1+r)cq2]+和πe,f=E[pqx-qxw]。此时,银行的利润函数为 πb,f=E[(1+r)cq2|wqx>(1+r)cq2]+ E[qwx|wqx<(1+r)cq2]-cq2(1+rf)+ E[ngf(cq2(1+r)-qwx)|wqx<(1+r)cq2] (5) 命题5风险补偿金扶贫模式下,银行的最优贷款利率为 合作社的期望收益为 此时,整个社会福利为 SWt=πf+πe+πb+CS- E[ngf(cq2(1+r)-qwx)|wqx<(1+r)cq2] 推论3表明当政府承担的风险损失比例很高时,风险补偿金扶贫模式下企业与合作社的收益均会高于供应链内部融资;反之,企业和合作社的收益都显著低于供应链内部融资,此时该政策是无效的。而当风险损失比例处于中间时,尽管对企业而言风险补偿金扶贫模式不是最优的,但合作社在该模式下的收益更高,因此供应链将会选择该模式。 分析四种融资模式下,相关参数对各主体决策和收益的影响,可得推论4。 a衡量了市场的潜在需求,当a提高时,农产品的潜在需求增加,企业将提高采购价格以采购更多的产品,合作社也将提高生产投入,最终两个主体的利润均上升。b则衡量了价格对数量的敏感性,当b增加时,企业的采购价格、合作社的投入以及两个主体的利润都会下降。在其它参数不变时,企业销售产品的边际收益不变,而企业资本成本增加提高了供应链的边际成本,因此ref上升时,企业将降低采购价格,合作社将减少生产投入,同时两个主体的利润也会下降。c增加,合作社的边际成本上升,因此合作社会降低投入,此时企业为了激励投入会提高批发价格,使得企业的收益下降。对合作社而言,随着边际成本的增加但小于一定的界限时,批发价的上升比生产投入的下降更快,因此合作社的利润将上升;而边际成本大于该界限时,随边际成本的增加,相比生产投入的下降,批发价的上升更慢,因此合作社的利润将会下降。a、b和c对供应链外部融资模式的影响类似,但是,在银行融资模式下,银行的资本成本会通过提高贷款利率从而增加合作社的边际成本,因此其影响与c类似,而财政贴息和风险补偿金扶贫模式下,贴息比例和央行基准利率以及政府分担比例通过降低贷款利率减小合作社的边际成本。 理论研究发现,资本成本以及产出风险是影响各主体决策的关键变量,因此本部分将重点研究其影响。扶贫相关参数设置如下:参考三亚市和泉州市的扶贫政策有z=0.5,ngf=0.5;银行的资本成本为长期(十年期)国债利率,rf=3.13%,央行基准利率ry=4.35%。其它参数的取值则参考黄建辉和林强[12]的研究:a=1000,b=1.1,同时结合本文的理论分析,取c=80(低生产成本时,对应图中左图)和c=200(高生产成本时,对应图中右图),产出x服从大于0的截尾正态分布,均值为10,方差在1~8之间变动。由推论3可知,企业和银行的资本成本会显著影响供应链的融资决策,因此取企业的资本成本率为ref=8%和ref=4%两种情况,图中分别用下标h、l表示。 图1和图2显示了产出风险对批发价格和生产投入的影响。图1表明,随着产出风险的增加,企业的采购风险会越大,使得批发价降低。与没有扶贫时相比,扶贫政策可以降低银行贷款风险,从而降低供应链的成本,因此批发价格也更低;而对比两种扶贫模式可知,当且仅当产出风险较小时,财政贴息的批发价更低。图2显示,随着产出风险的增加,当生产成本较高时,合作社的投入先下降后上升再下降,而当生产成本较低时,合作社的投入呈单调下降的趋势。这是因为产出在较小范围内波动时合作社不会违约,但随着产出风险的增高,企业为了规避收益风险会降低批发价,降低了合作社生产投入的积极性。当产出在较大范围内波动时,合作社面临破产风险,产出风险对合作社投入的影响取决于零售价格对产量的敏感性的负向调节和边际成本的正向调节作用。图2还表明,没有扶贫政策时,当且仅当企业的资本成本高且产出风险较低时,银行融资模式下合作社的投入更高;相比银行融资模式,扶贫降低了合作社的生产成本,因此提高了合作社的生产投入;对比两种扶贫模式,扶贫政策对激励合作社进行生产投入是有效的,且在产出风险较低时,财政贴息的激励效果显著,反之,风险补偿金更有效。 图1 产出风险对批发价格的影响 图2 产出风险对合作社投入的影响 图3 产出风险对合作社利润的影响 图4 产出风险对企业利润的影响 图3和图4显示了产出风险对合作社和企业利润的影响。图3表明随着产出风险的增加,企业为了规避风险将制定更低的批发价,此时合作社的利润也单调下降。对比没有扶贫的融资模式可知,当且仅当企业的资本成本和产出风险都较低时,合作社会选择供应链内部融资模式。对比有无扶贫可以知,扶贫政策都可以提高合作社的期望收益,且风险补偿金扶贫政策对面临高产出风险的合作社更有利。图4表明产出风险对企业利润的影响与对生产投入的影响类似。若产出风险在很小范围内波动,风险增加会降低合作社投入,最终减少企业的利润;而若产出在较大范围内波动,当且仅当合作社的成本较高且破产风险较低时,产出风险对企业的利润有正向影响。对比无扶贫融资策略发现,银行融资只在企业资本成本高且产出风险较低时对企业有利。对比有无扶贫政策可知,扶贫政策能够有效提高供应链外部融资模式下企业的收益。 图5和图6显示了产出风险对社会福利和政府支出的影响。图5表明,当合作社不会破产时,产出风险的增大会降低社会福利;当合作社会面临低破产风险时,由于企业和消费者能够从合作社的高投入中获利,因此社会福利将增加;当合作社会面临高破产风险时,风险上升提高了合作社的贷款成本,降低了供应链的效率。对比有无扶贫政策发现,扶贫政策显著提高了银行贷款模式的社会福利。与高资本成本企业相比,扶贫模式下的社会福利也比供应链内部融资模式更高;但与较低的企业资本成本相比,若产出风险较低,则财政贴息扶贫模式下的社会福利最高,供应链内部融资次之,风险补偿金扶贫模式最低;反之,若产出风险较高,则三者顺序恰好相反。根据供应链内部融资模式下社会福利的变化趋势可知,如果企业的资本成本很低,供应链内部融资模式下的社会福利将比扶贫模式下的社会福利更高。图6表明,从政府支出变化来看,产出风险的提高会导致政府财政支出的增加,这表明产出风险越大意味着政府可能需要花费更多的资金去分担合作社的破产成本。同时,比较两种扶贫政策下支出变化的增幅发现,风险补偿金融资模式下政府支付增幅显著高于财政贴息融资模式。对比高低生产成本两种情况,可知政府财政在低成本的情况下支出更高。 图5 产出风险对社会福利的影响 图6 产出风险对政府支出的影响 在脱贫攻坚最关键的时刻,合作社的资金受限问题依然严峻,本文构建了供应链内部融资、银行融资、财政贴息、风险补偿金四种合作社融资模型,探讨了合作社为什么无法从企业贷款而需要找银行贷款的问题、什么样的农产品需要政府金融扶贫以及两种扶贫模式的优点和缺点。研究发现随着产出风险增加,企业的定价和合作社的收益总是降低,低生产成本情况下合作社的投入、企业的收益和社会福利也会降低,而高生产成本情况下合作社的投入、企业收益和社会福利呈倒“U”型。与无扶贫融资模式相比,当产出风险很小且企业资本成本较低时,合作社会采用供应链内部融资模式,此时合作社和企业的利润以及社会福利都更高;反之,合作社会选择从银行贷款,此时对“高成本、低产出”特征的农产品,政府扶贫可以同时提高合作社和企业的利润以及社会福利。 同时还发现扶贫政策并不总是有效的,对于“高产出、低成本”的农产品而言,实施扶贫政策会降低银行贷款利率,诱使合作社加大生产投入,但市场需求是有限的,过量的投入会导致“谷贱伤农”的现象。而对“高投入、低产出”的农产品而言,若产出风险很大,丰收年一样可能出现“谷贱伤农”的问题,但从整体上看,政府扶贫政策会降低融资成本,从而增加合作社和企业的期望收益以及整个社会的福利。而在实际中,受天气或自然灾害的影响,农产品通常符合“高投入低产出”的特征,此时扶贫政策是有必要的。 结合三亚和泉州的扶贫政策,发现当农作物产出风险小时,财政贴息扶贫融资模式政府支出更多,合作社和企业的期望收益以及社会福利更高;反之,风险补偿金融资模式下的政府支出、合作社和企业收益以及社会福利更高。总之,产出风险上升均会增加政府支出,但财政贴息扶贫融资模式下政府支出较为稳定且低于风险补偿金扶贫模式。

2.2 银行贷款融资

3 扶贫政策下的供应链决策

3.1 财政贴息

3.2 风险补偿金

4 数值模拟

5 结论

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19中国眼镜科技杂志(2019年9期)2019-11-11 12:15:26中国劳动关系学院学报(2016年3期)2016-09-26 01:58:09金色年华(2016年1期)2016-02-28 01:38:19IT时代周刊(2015年8期)2015-11-11 05:50:38中国水利(2015年13期)2015-02-28 15:14:04发明与创新(2015年21期)2015-02-27 10:39:09江苏年鉴(2014年0期)2014-03-11 17:10:04中共宁波市委党校学报(2014年1期)2014-03-01 01:46:36土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50