基于因子分析和BP神经网络的中小微企业信誉等级研究

2022-08-15 07:00:52严社燕刘菁马飞杨张勇通讯作者

商展经济 2022年15期

严社燕 刘菁 马飞杨 张勇(通讯作者)

(吉首大学 数学与统计学院 湖南吉首 416000)

在实际生活中,由于中小微企业运营发展规模相对较小,相对大型企业来说缺乏足够的抵押资产,因此银行主要通过企业的交易票据信息对企业进行信誉等级的评估,判断企业的偿债能力、信誉和所处上下游企业的发展状况等基本情况,为制定信贷策略提供依据。对银行而言,有效判断贷款企业的信誉等级有助于银行更好地了解企业的贷款偿还能力,制定更加合理高效的贷款策略。

白羽等(2021)提出的利用层次分析法量化企业风险,风险参数的选择主观性较强,不能全面量化风险,得到准确的信誉等级。胡绪华、吉敏(2009)利用BP神经网络对企业风险进行分析时数据样本不够分散,指标的选取来源于专家评价,缺乏客观性。闫丽莉(2014)针对科技型中小企业建立了一套信用风险评价指标体系,但未能推广到其他领域的企业。王志勇等(2021)构建了企业信贷风险的量化模型,并基于WOE编码的Logistic回归模型对无信誉等级的企业进行信用等级的评估,同时借助复合Poisson过程和对数正态分布对未来突发事件进行刻画,使模型量化未来各种突发因素对不同类别企业的不同影响。基于上述学者的研究,本文采用因子分析法提炼评价因子,计算评价因子的权重,构建中小微企业的信誉评级模型,通过BP神经网络进行仿真训练,与企业实际信誉等级对比验证,仿真结果表示,本文建立的模型能够有效评价企业的信誉状况,为中小微企业信贷策略的制定提供了进一步借鉴和参考。

1 因子分析法信用评价指标模型

1.1 信用评价指标体系的建立

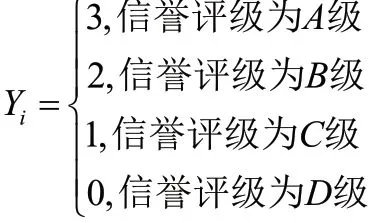

中小微型企业的信誉评价受到多个因素影响,因此信誉指标体系的设置必须遵循科学性、合理性、全面性。本文结合相关文献的研究结果,构建了如下评价指标体系,其含义与计算方法如下。信誉评级是银行内部根据企业的实际情况人工评定的,银行对信誉评级为D的企业原则上不予放贷。由此我们对企业的信誉评级进行量化处理:

上式中:i表示第i家企业的信誉评级指标,i=1,2,…,123。

本文的所有数据来源真实可靠,经过数据查询提取了利润、满意率、影响力、抗风险能力、购方单位百分比多个因子,通过对数据进行预处理,得到了平均利润、满意率、抗风险能力、影响力、增长率等重要因子数据,其意义和计算方法如下:

(1)平均利润:1F

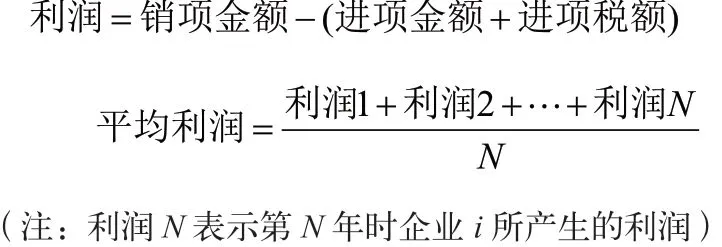

企业的利润是企业盈利的一个直接表现形式,是反映企业运营能力的重要因素,利润等于营业收入减去营业费用、管理费用和财务费用后的金额,其计算公式如下:

(2)满意率:2F

满意率代表客户对企业产品的满意程度,企业在销售产品时产生的有效发票表示交易成功的次数,但如果有效发票是负数发票,则表示这次交易客户并不满意,其计算公式如下:

(3)抗风险能力:3F

一般来说,企业的规模越大,表明它的抗风险能力越大,信誉也越高。这里我们用企业销售产品产生的最大金额表示企业的抗风险能力,描述企业在条件恶劣的情况下维持正常运营的能力,其计算公式如下:

(4)影响力:4F

企业的影响力表示企业开拓市场和占领市场的能力,也是消费者选择商品的重要因素,我们用企业销项发票在所有销项发票中所占的比例表示,其计算公式如下:

(5)增长率:5F

增长率表示从这些数据中企业开始盈利的首年销项发票个数至末年销项发票个数的增长,是评价企业在行业中成长情况和发展能力的重要指标。该指标可以衡量企业的经营情况和未来市场的占有能力,能够预测企业业务发展趋势,其计算公式如下:

1.2 因子分析模型

因子分析是多元统计分析方法,它一个将多个实际测量所得的变量转化为少数几个互不相关的综合指标的过程。基本目的是用尽可能少的几个因子描述许多变量之间的关系。

将所得数据进行处理,从而建立有效的评价模型,因子分析法的具体步骤如下:

Step1:对原始数据进行标准化处理,消除变量间在数量级和量纲上的不同。

Step2:计算标准化数据的相关矩阵R。

Step3:计算相关矩阵R的特征值和特征向量。

Step4:根据方差贡献率和累计贡献率确定主因子。

Step5:计算因子载荷矩阵A。

Step6:计算各因子得分,确定因子模型。

Step7:根据上述计算结果,对系统进行分析。

1.3 因子分析过程

通过SPSS软件分析可知,KMO值为0.615大于0.5,变量间的偏相关系数远小于简单相关系数,说明适合用因子分析。若Bartlett’s球形度检验对应的P值为0.000(0.000<0.001),说明在置信水平为99%的情况下变量间有着较强的相关关系,所选指标适合进行因子分析。

再利用MATLAB2018对原始数据进行标准化处理和因子分析,计算五个因子得分的表达式为:

(1)平均利润因子得分函数为:

(2)满意率因子得分函数为:

(3)抗风险能力因子得分函数为:

(4)影响力因子得分函数为:

(5)增长率因子得分函数为:

五个公因子从不同的角度说明了中小企业的信誉情况,根据这些因子可对中小企业的信誉情况作出综合评价。信誉情况的综合因子得分公式由这几个因子共同表示,其中各指标的权重采用的是各个公因子的方差贡献率,综合因子得分公式如下:

由上式可知,企业的信誉评级与五个公因子皆正相关,权重最大的因子为影响力因子,增长率因子影响最小。将企业的数据处理并代入综合因子得分公式,即可得到企业的信誉等级。

2 基于BP神经网络的信誉等级预测模型

BP(Back Propagation)神经网络是一种按误差逆传播算法训练的多层前馈网络,通过反向传播不断调整网络的权值和阈值,使网络误差平方和最小。BP神经网络模型拓扑结构包括输入层、隐含层和输出层,具有良好的自适应性和分类识别等能力。本文利用BP神经网络对企业信誉等级进行预测,具体步骤如下:

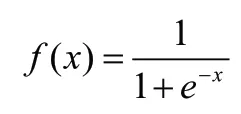

step1:设置输入层、隐含层和输出层节点数,设定激活函数为Sigmoid函数,定义如下:

step2:计算隐含层、输出层的输出结果。

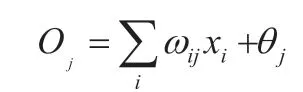

由输入层到隐藏层的输出:

由隐藏层到输出层的输出:

合并计算得到:

step3:计算误差。由期望输出值和预测输出值计算得到预测误差e。

step4:更新权值和阈值。根据预测误差efalse更新网络连接权值和网络节点阈值。

step5:判断偏重的更新低于某个阈值偏重,预测的错误率低于某个阈值,达到预设一定的循环次数,结束迭代。

3 仿真结果演练

利用因子分析法计算中小微企业的信誉等级,输入企业的数据信息后,对数据进行训练和检验。本文利用BP神经网络对企业信誉等级预测的有效程度进行评价,通过MATLAB 2018处理对预测模型的拟合结果,即可得到实际等级和预测等级的对比结果,运行结果如图1所示。

由图1可知,中小微企业的预测信誉等级与实际信誉等级的对比可以发现,预测等级和企业实际等级基本吻合,建立的基于因子分析的企业信誉评价模型的误差在允许范围内,未出现预测等级偏离的情况,说明模型可信度较高,能够对企业的信誉等级较为准确地预测。

图1 预测等级与实际等级的仿真训练对比图

4 结语

为了帮助银行制定更高效的信贷策略,本文主要研究了中小微企业的信誉等级评级问题,根据已知企业发表的数据信息,对123家企业的信誉等级进行量化,由BP神经网络进行训练和预测,得到准确度较高的评级模型。

第一步,对有信贷记录的企业,经数据预处理,挖掘出了平均利润、满意率、抗风险能力、影响力、增长率5个重要因子指标,构建企业信誉等级评价指标体系,采用因子分析法建立中小微企业信贷等级预测模型,得到企业信誉等级;第二步,利用BP神经网络对企业信誉等级进行预测,预测结果显示本文建立的预测模型的预测评级结果与企业实际信誉评级基本吻合,模型可靠。

本文利用因子分析与BP神经网络相结合的企业信誉评价方法,构建了中小微企业信贷风险评价模型,对制定中小微企业的信贷策略具有一定的参考意义和推广价值,希望能为我国金融业的发展提供参考依据。

猜你喜欢

公民与法治(2022年12期)2023-01-07 09:16:26

计算机应用文摘·触控(2022年8期)2022-05-25 13:27:53

华人时刊(2019年13期)2019-11-26 00:54:42

电子制作(2019年19期)2019-11-23 08:42:00

城市公共交通(2018年4期)2018-03-24 03:08:15

公民与法治(2016年2期)2016-05-17 04:08:17

华人时刊(2016年19期)2016-04-05 07:56:08

重型机械(2016年1期)2016-03-01 03:42:04

统计科学与实践(2016年9期)2016-02-12 12:04:51

大连工业大学学报(2015年4期)2015-12-11 04:06:52