基于支持向量机的宠物食品企业价值评估研究

——以中宠股份为例

2022-08-12 02:16杨天仪陈世君

中国资产评估 2022年7期

■ 卢 亮 杨天仪 陈世君

(1.中南财经政法大学工商管理学院,湖北武汉 430070;2.四川盛豪律师事务所,四川成都 610000)

一、引言

在宠物经济的背景下,宠物食品企业也进入了高速发展阶段,同时也引起了越来越多投资者的关注。但是,宠物食品企业价值评估领域的研究却是非常少,而且大多是传统评估方法,杨娜娜和李嫦晓(2020)采用剩余收益法对佩蒂股份企业价值进行了评估。因此,探索建立一个科学合理的宠物食品企业价值评估模型不仅具有一定的理论意义,还为资本市场上的投资者提供了价值参考依据。

本文以宠物食品企业作为研究对象,以中宠股份作为研究案例,构建基于支持向量机的自由现金流折现模型对其企业价值进行评估,通过实际评估证实该模型额适用性和稳健性。

二、宠物食品企业

(一)宠物食品企业概念及特点

宠物食品是指专门提供给宠物的食品,是一种介于一般人类食品与畜禽类饲料之间的一种高级动物食品。受“科学养宠”这一理念的影响,宠物食品除了传统的宠物主粮和宠物零食,还包括宠物处方食品、保健品等宠物食品。宠物食品企业主要是指那些以生产、加工或者销售宠物食品为主的企业。

在宠物经济的发展背景下,宠物食品企业与其他传统企业具有很大的差异:

一是起步时间晚。直至21世纪,随着国际化进程的加快、国民生活水平以及文明程度的提高,宠物主人才开始重视宠物的食品健康,我国宠物食品行业才开始成长与发展,佩蒂股份在创业板挂牌上市,成为我国A 股第一家宠物食品公司,截至2020年末,主营宠物食品的上市公司仅有华亨股份、佩蒂股份、中宠股份和路斯股份四家企业。

二是未来发展前景广阔。2020年宠物食品行业这一细分市场的规模为1 130 亿元,占整个宠物行业市场规模的54.7%,是整个宠物行业中占比最大的细分市场。此外,养宠人群的逐年增长以及“科学养宠”理念的逐渐普及也为宠物食品企业带来了发展机遇。

三是注重研发创新。一方面,随着“科学养宠”理念的普及,宠物主人对宠物食品的健康和安全性要求越来越高,宠物食品企业越来越重视研发创新。另一方面,宠物食品行业进入门槛比较低,各个企业的产品差异程度也比较低,宠物食品企业比较注重功能性宠物食品等相关食品的研发创新。

四是品牌效应强。有些宠物食品企业为了降低企业成本而采用不符合宠物食品安全的廉价的原材料,这就降低了很多消费者对宠物食品企业的信任度,导致这些消费者购买知名品牌的宠物食品。

(二)宠物食品企业估值难点

基于宠物食品企业特点,宠物食品企业具有如下估值难点:

一是自由现金流预测困难。宠物食品制造企业在发展前期需要投入大量资金建设加工厂和实验室,这就导致大多数宠物食品企业在发展初期现金流量都是负数,在此基础上对其未来自由现金流量进行的预测难免会缺乏准确性。

二是历史资料不足。相对发达国家来说,我国宠物经济起步较晚,宠物食品企业的发展也相对比较晚,这也就导致宠物食品的历史资料很难获取。

三是成长速度难以估计。在宠物经济的推动下,我国宠物食品行业发展迅速,我国宠物食品企业也呈现出较快的成长速度,大多数宠物食品企业的营业收入均呈现出短期非线性的增长趋势,这就导致其未来营业收入难以估计。

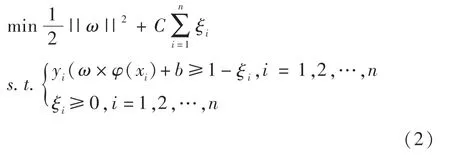

三、宠物食品企业价值评估方法研究

(一)企业价值评估方法及其适用性

资产基础法是企业的资产扣除负债之后确定的企业价值,主要适用于以有形资产为主的企业,宠物食品企业在宠物经济的热潮下具有很大的发展潜力,其未来具有很大的获利空间,采用资产基础法无法充分地体现宠物食品企业未来的发展前景。

市场法是一种相对估值法,被评估企业的价值取决于可比公司的价值的可靠性,崔劲和贺晓棠(2018)提出,市场法评估企业价值时,需要大量的样本数据。但是我国宠物经济发展比较晚,宠物食品行业起步也相对较晚,上市公司非常少,这就导致采用市场法评估宠物食品企业价值时缺乏可比企业。

收益法是将企业的未来收益进行资本化或者折现后得到的企业价值,考虑到宠物食品企业的特点和估值难点,本文采用收益法评估宠物食品企业价值。企业自由现金流折现模型是收益法中最常用的模型,由于宠物食品企业成长速度难以预测,未来收益具有较大不确定性,因此需要对自由现金流折现模型进行改进。

(二)支持向量机模型的引入

王勇(2003)提出,企业未来现金流量的变化不仅受企业自身经营的影响,也会受企业外部环境变化的影响,需要解决其预测问题。考虑到宠物食品企业上市时间短、历史资料缺乏、营业收入非线性增长等特点,基于支持向量机模型能够很好地解决小样本、非线性数据的预测问题,本文引入支持向量机模型对宠物食品企业营业收入进行预测,对自由现金流折现模型进行改进。

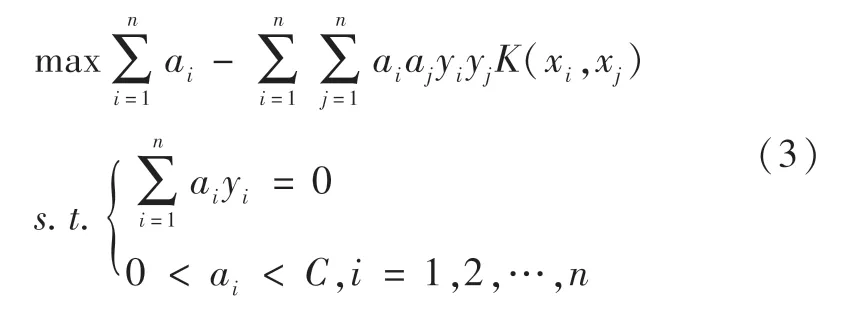

1.支持向量机模型概述及其适用性分析

李静和徐路路(2019)提出,支持向量机模型的核函数映射原理提高了非线性数据的拟合能力,且其参数设置简单,在预测领域具有很广泛的应用。赵文芳和王京丽等人(2019)也提出支持向量机模型可以很好地解决小样本、非线性数据的回归问题,并且能够解决神经网络模型中的局部最优问题,具有很好的泛化能力。

一方面,在宠物经济的蓬勃发展下,宠物食品企业营业收入呈现出非线性增长的变动趋势;另一方面,宠物食品企业起步晚,历史数据的采集存在一定的困难。根据支持向量机预测模型的原理分析,该预测模型可以很好地解决宠物食品企业营业收入预测的难点问题。

2.支持向量机模型原理

最常用的核函数为高斯核函数:

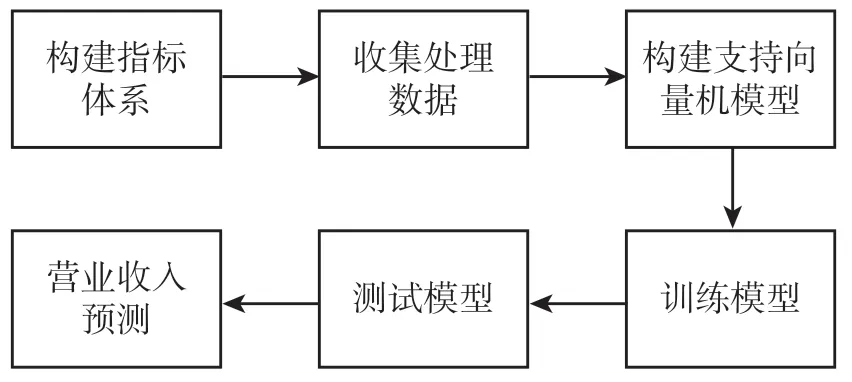

基于上述原理,在采用支持向量机预测模型对宠物食品企业的营业收入进行预测时,具体步骤如图1:

图1 支持向量机模型流程图

四、基于支持向量机模型评估中宠股份企业价值

评估基准日为2020年12月31日,评估对象为中宠股份全部权益价值,价值类型为市场价值。考虑到在宠物经济的背景下,中宠股份具有很好的发展前景,科研能力强,盈利水平高,因此采用两阶段模型对其企业价值进行评估,即详细预测期为2021-2025年,永续预测期为2025年以后。

(一)中宠股份简介

中宠股份以犬类和猫类宠物食品的研发、生产和销售为主要业务,于2017年8月21日在深交所中小板成功上市。目前,中宠股份旗下已经有100多种产品,并且拥有“Wanpy”、“Zeal”等11 个自主品牌,销往全球50 多个国家和地区。在宠物经济的推动下,中宠股份未来发展前景非常广阔,也会吸引越来越多的投资者,因此本文对中宠股份的企业价值进行评估,为宠物食品企业价值评估提供了新的评估思路。

(二)基于支持向量机预测中宠股份营业收入

决定企业营业收入总额的是企业各产品的销售数量及其销售单价,因此,要从对宠物食品企业产品的销售数量和销售单价影响因素角度分析其营业收入决定性影响因素。

1.指标体系构建

(1)城镇饲养猫犬类宠物人数N

中宠股份的主要业务是猫犬类宠物食品的生产和销售,宠物食品行业的消费者主要是城镇养宠人群,因此城镇饲养猫犬类宠物人数可以反映整个宠物食品行业中猫犬类宠物食品企业的消费者数量。

(2)城镇居民人均可支配收入DPI

由于本文选取了城镇饲养猫犬类宠物人群作为中宠股份的消费者,因此选取城镇居民人均可支配收入作为反映城镇猫犬类养宠人群消费能力的相关指标。

(3)宠物食品行业消费市场规模NMS

中宠股份的主要销售渠道是线下以及线上的零售,而宠物食品行业消费市场规模体现的是所有个体消费者在整个宠物食品市场的消费规模,作为宠物食品企业的行业环境指标。

(4)国内生产总值GDP

我国的国内生产总值反映了我国经济的整体发展水平,因此本文将其作为宠物食品企业的宏观经济环境指标。

2.构建支持向量机模型

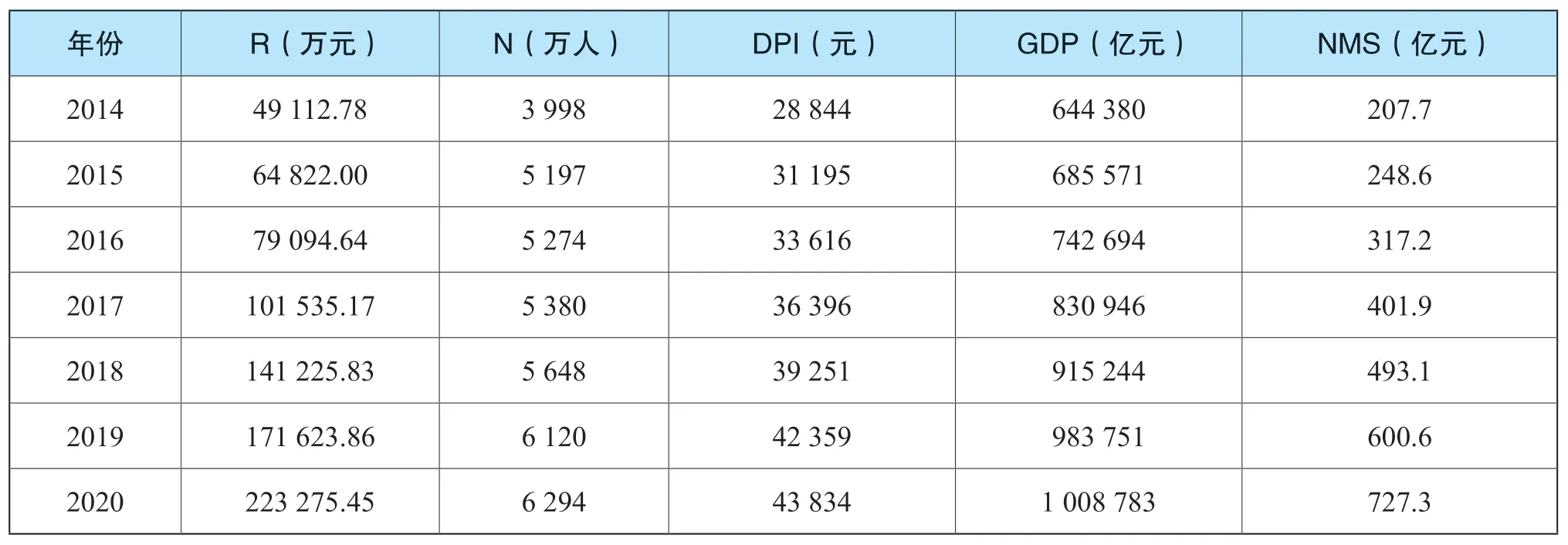

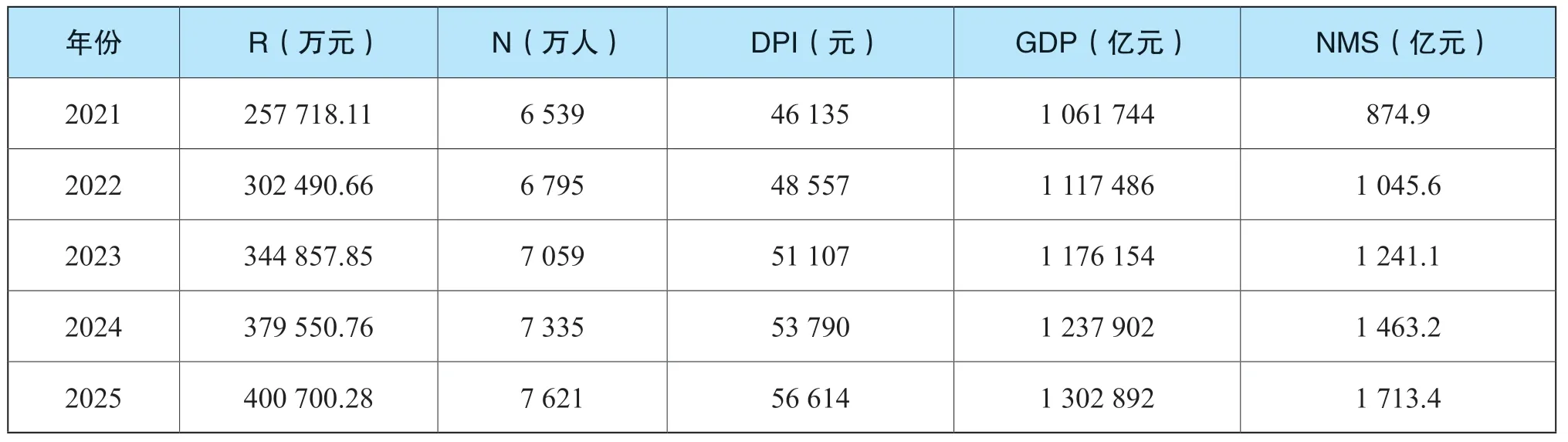

将上述四个指标在2014-2020年的取值作为输入数据,中宠股份2014-2020年的营业收入作为输出数据,构建支持向量机模型。数据收集见表1。

表1 支持向量机模型数据收集

在构建模型时,首先要选择支持向量机模型,本文解决的问题属于回归预测的问题,因此选择epsilon-SVR 模型;其次,还要对核函数进行选择,由于高斯核函数应用最为广泛,因此本文选用高斯核函数作为核函数。

本文采用K 折交叉验证法寻找C 和g 的最优参数值,为了扩大搜索范围,将C 的搜索范围设置为[2^(-10),2^10],将g 的搜索范围设置为[2^(-10),2^10],二者的搜索步距均为1。采用Matlab 运行后,得到的最优参数C 为64,最优参数g 为0.0156。

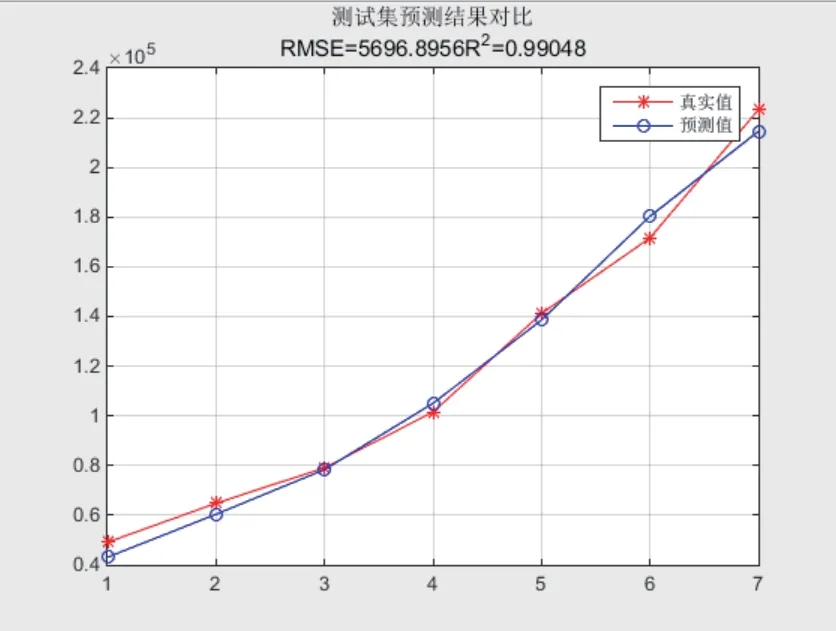

根据上述支持向量机模型和核函数的选择,以及最优参数的确定,构建了中宠股份营业收入预测的相关支持向量机模型,平方相关系数为0.99048,具有非常好的拟合度。

为了进一步验证,本文对中宠股份2014-2020年的营业收入进行预测,并将该预测结果与其实际营业收入值进行比较分析,分析误差水平,见表2。

表2 支持向量机预测模型预测结果(单位:万元)

预测结果的平均相对误差为3.67%,该相对误差非常小,在可接受的范围内,因此可以证实该模型具有较高的准确性,可以采用该模型对中宠股份未来五年的营业收入进行预测。

3.中宠股份营业收入预测

在采用本文构建的支持向量机模型对中宠股份营业收入进行预测时,首先要对上述相关指标体系进行预测。

城镇居民饲养猫犬类宠物人数在过去五年的增长率分别为1.48%、2.00%、4.98%、8.35%和2.84%,本文以平均年复合增长率3.90%作为预测基础。

我国宠物食品行业消费市场规模过去五年增长率分别为27.59%、26.70%、22.69%、21.80%和21.10%,增长率平均每年下降0.8 个百分点,本文据此对其进行预测。

我国《“十四五”规划纲要草案》并没有为我国GDP 的未来发展水平确定具体的目标,只是将目标设定为“GDP年均增长保持在合理区间,各年度视情提出”,但是国家发改委根据完成的200 多个课题以及形成的300 多份研究报告,表明我国GDP 在“十四五”期间的潜在增长率保持在5%至5.5%之间。因此,本文以增长率5.25%作为预测标准。

我国《“十四五”规划纲要草案》提出我国居民人均可支配收入的目标为“与GDP 增长基本同步”,因此预测其增长率为5.25%。

将上述指标的预测结果作为输入数据,将营业收入预测值作为输出数据,采用本文构建的支持向量机预测模型对中宠股份未来五年的营业收入进行预测。(见表3)。

表3 中宠股份未来五年营业收入预测

(三)基于自由现金流折现模型评估中宠股份企业价值

基于支持向量机模型对中宠股份营业收入的预测结果,采用自由现金流折现模型对其企业价值进行评估。

1.其他相关指标预测

(1)营业成本预测

中宠股份2016-2020年营业成本占营业收入比重分别为73.11%、75.18%、76.69%、76.20%和75.30%,该比例波动很小,以算数平均值75.30%为预测标准。

(2)税金及附加预测

中宠股份2016-2020年税金及附加与营业收入的比率依次为0.82%、0.56%、0.42%、0.31%和0.31%,从整体来看,该比率逐年降低,并且在2019年和2020年稳定在0.31%,因此以0.30%作为预测标准。

(3)四项费用预测

中宠股份2016-2020年销售费用与营业收入的比率分别为6.41%、6.65%、9.91%、9.92%和8.26%,考虑到中宠股份2018年建设了新的实验室,研发了更多的新产品,需要较多的营销投入,剔除2018年2019年这两年的异常值,平均值为6.50%,本文以此作为预测标准。

中宠股份2016-2020年管理费用和研发费用与营业收入的比率分别为6.85%、5.16%、6.5%、4.91%和5.55%,2018年中宠股份的研发中心、检测中心正式投入使用,在初期研发费用投入较大,综合来看,本文以5.50%作为预测标准。

中宠股份2016-2020年财务费用与营业收入的比率关系为-0.08%、1.15%、-0.17%、0.82%和1.64%,本文以算数平均数0.67%作为预测标准。

(4)所得税费用预测

中宠股份属于高新技术企业,可享受15%的优惠税率政策,假设未来期间该认定仍不会变,本文将其企业所得税税率确定为15%。

(5)折旧与摊销预测

中宠股份2016-2020年折旧及摊销与其营业收入的比率分别为3.89%、3.32%、3.09%、3.93%和3.40%,该比率变动较小,本文以算数平均数3.53%为预测标准。

(6)资本性支出预测

中宠股份2016-2020年资本性支出与其营业收入的比率分别为4.92%、10.48%、13.76%、5.84%和5.64%,考虑到中宠股份的实验室在2017年和2018年尚处于建设期,资金投入比较多,以剔除这两年的特殊情况以后的平均值5.47%作为预测标准。

(7)营业资本增加额预测

中宠股份2016-2020年营运资本增加值与其营业收入的比率分别为5.21%、4.43%、0.80%、1.65%和2.50%,考虑到随着中宠股份的资金管理水平越来越成熟,并且其营业收入水平逐渐增加,该比率呈现逐渐降低的趋势,因此本文以2.60%作为预测标准。

2.自由现金流量预测

企业自由现金流量的计算公式为:

基于上述相关指标预测,得到中宠股份在详细预测期的自由现金流量。见表4。

表4 中宠股份未来五年自由现金流量预测(单位:万元)

续表

3.折现率预测

本文采用资本资产定价模型预测其权益资本成本,本文选取10年期的国债利率(2.92%)作为无风险利率,选取沪深300 指数的年平均收益率(4.68%)作为市场收益率,wind 数据库中的中宠股份的β 系数为1.32,通过计算,中宠股份权益资本成本为5.34%。中宠股份的债务基本都是短期债务,本文选取2020年商业银行一年期短期贷款年利率(4.35%)作为其债务资本成本。根据wind 数据库中债务价值与权益价值的比例关系,得到加权平均资本成本为5.20%。

4.评估结果

基于上述指标的预测,以中宠股份债务账面价值28 288.84 万元作为其债务价值,最终得到全部股东权益市场价值的评估结果为699,856.95 万元,2020年12月31日其股份总数为196,075,132 股,每股价格应为35.69 元。

5.敏感性分析

本文分别对支持向量机模型中的城镇居民饲养猫犬类宠物人数N、城镇居民人均可支配收入DPI、宠物食品行业消费市场规模NMS 和国内生产总值GDP 四个参数进行敏感性分析时,为了更好地验证本文构建的基于支持向量机的自由现金流折现模型的稳健性,并考虑各种极端情况的可能性,将对上述四个指标在2021-2025年预测数据的基础上变动-20%、-10%、0、10%和20%,并就此观察企业价值最终评估结果的变动情况。

表5 敏感性分析

从上述敏感性分析可以看出,城镇居民饲养猫犬类宠物人数N、城镇居民人均可支配收入DPI、宠物食品行业消费市场规模NMS 和国内生产总值GDP四个指标每变动10%,企业价值变动率均不到5%,可见中宠股份企业价值对上述四个指标均不敏感,因此本文构建的基于支持向量机的自由现金流折现模型具有很好的稳健性。

五、基于灰色预测的中宠股份企业价值评估

在基于小样本数据进行预测时,灰色预测模型具有很强的适用性,其仅基于四个样本数据就可以进行预测分析,为了进行对比验证分析,本文构建了基于灰色预测的自由现金流折现模型对中宠股份企业价值进行进一步分析。

(一)基于灰色预测模型评估中宠股份企业价值

首先要对中宠股份的营业收入数据进行平滑性检验,只有数据通过平滑性检验,才能采用灰色预测模型对其营业收入进行预测。

对于未通过级比检验的数据,需要进行预处理,常用的处理方式是平移变换。因此本文取适当的常数,做如下平移变换:

对于中宠股份的营业收入数据,本文取C为50 000 对其进行平移处理,对中宠股份营业收入的原始数据做平移变换以后,再一次进行平滑性检验,其检验结果全部落在区间(0.78,1.25)内,可以采用灰色预测模型进行预测。

采用灰色预测模型对中宠股份未来五年营业收入进行如下表6预测。

表6 中宠股份未来五年营业收入预测

以灰色预测模型的预测结果为基础,基于上述自由现金流折现模型中其他相关指标的预测,可以得到中宠股份在该模型下的全部权益价值为108.36亿元,每股股价应为55.27 元。

(二)评估结果对比

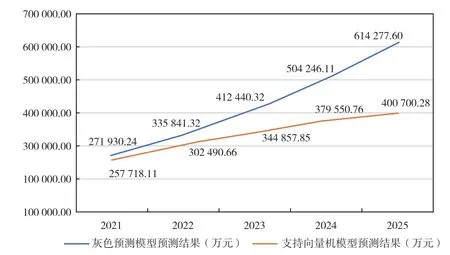

如图2所示,两个模型的预测结果相差很大,这主要是因为:灰色预测模型是基于中宠股份历史营业收入的变动对其未来营业收入进行预测,由于历史营业收入增速较快,以此为基础的预测结果仍会保持高速增长;支持向量机模型综合考虑了对中宠股份营业收入具有决定性影响的宏观经济环境、行业发展状况以及消费者状况三个方面,并以此为基础进行预测,由于中宠股份外部环境逐渐趋于成熟稳定,其营业收入也会趋于平稳发展。综合来看,支持向量机模型预测结果更为可靠。

图2 支持向量机模拟结果

图2 营业收入预测对比

中宠股份在2020年12月31日的股票收盘价为38.28 元。中宠股份自上市以来,股票价值持续增长,2020年其股价增长速度更是逐渐加快,加之宠物经济的蓬勃发展,越来越多的投资者涌入宠物行业,尤其是宠物食品行业,作为宠物食品行业的龙头企业,中宠股份更是备受投资者的关注,这就会导致中宠股份的股价偏高。

从评估结果看,基于支持向量机的自由现金流折现模型的评估结果是35.69 元/股,与市值38.28元/股相近,评估结果较为准确;基于灰色预测的自由现金流折现模型的评估结果为55.27 元/股,远高于市值,高估了中宠股份的企业价值。从理论方面来看,支持向量预测模型综合考虑了中宠股份宏观经济环境、行业发展状况和消费者状况三个方面的因素,考虑角度更加全面。

六、总结

作为宠物食品企业的龙头企业,中宠股份企业价值评估案例对于宠物食品企业价值评估研究具有重大意义。目前,宠物食品企业价值评估仍是采用传统的评估模型,缺乏对企业高成长性和发展潜力的考虑。因此,本文在分析了宠物食品企业的特点和估值难点后,引入了支持向量机模型对其营业收入进行预测,该模型是在考虑宠物食品企业的宏观经济环境、行业环境和消费者状况后对其营业收入进行的预测,并基于该预测结果采用自由现金流折现模型对其企业价值进行评估,这为宠物食品企业价值评估提供了新的评估思路。

综合上述分析,本文构建的基于支持向量机的自由现金流折现模型为宠物食品企业价值评估研究提供了一定的参考依据,也为投资者提供了一定的价值依据。在实际的企业价值评估中,应当充分结合企业的特点,并进一步考虑相关环境的变化,由此得到的估值结果才更具准确性。

猜你喜欢

造纸信息(2022年8期)2022-11-19

时代宠物(2019年1期)2019-06-18

作文周刊·小学二年级版(2018年4期)2018-02-07

中国动物保健(2017年8期)2018-01-30

儿童故事画报·智力大王(2016年6期)2016-09-14

齐鲁周刊(2016年19期)2016-05-30

上海故事(2015年10期)2015-12-03

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07