多情景模式下AEG模型在半导体企业价值评估中的应用

2022-08-12 02:16钱幽燕林宇超郭化林杨程浩

中国资产评估 2022年7期

■ 钱幽燕 林宇超 郭化林 杨程浩

(1.天源资产评估有限公司,浙江杭州 310009;2.浙江财经大学,浙江杭州 310018;3.浙大城市学院,浙江杭州 310015)

一、引言

半导体行业是一个以技术创新为基础的行业,其特点是研发、设计和生产设备的固定前期成本极高,且生产成本呈现不断增加态势,具有“人才和技术密集”“资本密集”“资源密集”三重属性,其营业收入与研发支出之间存在很强的正相关关系。半导体价值链的每个环节平均有25 个国家的公司参与直接供应链,23 个国家的公司参与支持功能。同时,每一代尖端半导体技术的寿命仅为2~4年,半导体企业的内在价值并不完全取决于企业的短期业绩,只有那些有具有雄厚知识产权(包括专利、商业秘密和商标)且一定规模的半导体企业才可能保持长期竞争力和价值创造力。半导体企业具有价值链分布不均、知识产权创造价值、规模效应创造价值以及高成长性但收益不稳定(高收益、高风险、高波动)等特征,外部环境如新冠疫情、俄罗斯乌克兰地区冲突以及贸易制裁等,加剧了半导体企业的经营风险。

梳理文献发现,半导体企业价值评估的主要方法是收益法及其衍生方法,即主要采用FCFF 模型及实物期权。超额收益增长模型(Abnormal- Earnings-Growth,以下简称“AEG 模型”)更加关注企业每股收益波动变化而非绝对收益和账面价值,可以反映企业更长期的增长率及非会计信息对企业价值的影响[1][2][3][4]。鉴于半导体企业研发投入高、产品和技术迭代快、未来发展趋势不确定性大,引入情景分析法的AEG 模型评估半导体企业价值,更能全面体现半导体企业财务报表中无法反映的表外资产对企业价值产生的影响以及未来不确定因素导致的收益异常波动变化,从而提高企业价值评估结果的科学性、合理性和准确性[5][6],促进我国半导体企业破解核心电子器件长期依赖进口的“卡脖子”等困局。

二、AEG 模型的基本框架及主要参数

(一)AEG 模型及其估值原理

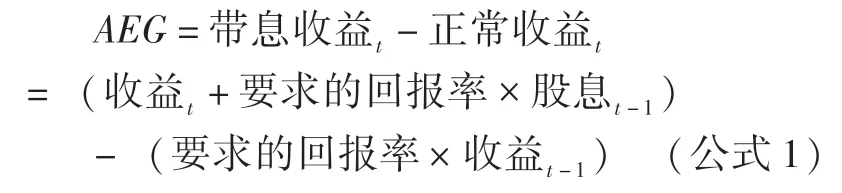

Ohlson 在改进剩余收益估值模型(Residual Income Valuation,RIV)基础上提出AEG 模型[7],主张企业权益价值等于期初所有者权益账面价值加上预期未来超额收益现值之和。该模型认为公司的价值增加取决于实际收益能否高于预期收益,这是对RIV 的一种改进,即企业价值等于企业正常的资本化收益和超额收益增长带来的价值之和。因此,运用AEG 模型评估企业价值时,需要从两方面对企业的收益进行合理的预测,其中企业超额收益增长是AEG 模型的核心部分。超额收益指实际总收益(带息收益,含内部留存收益和股息再投资收益)超过正常收益的部分。

公式1 显示,AEG模型以价值创造为估值基础,更注重企业基于超额收益带来的价值增长。某项投资或资产能够创造的价值高于其资本成本时,才能对价值的创造产生积极贡献。相比RIV、FCFF等模型,AEG模型从价值创造的角度出发进行企业价值评估,不受企业会计政策偏好选择以及企业会计处理自主性导致账面价值异动的影响,避免了股利政策的影响以及低于资本成本的无效收益增长造成的“价值增长假象”。

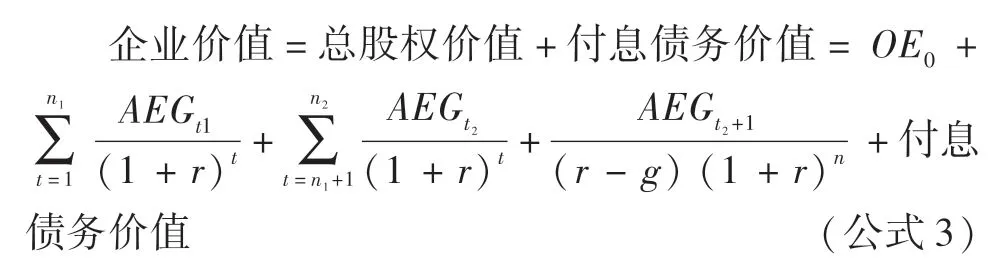

(二)基于AEG 的半导体企业价值评估模型构建

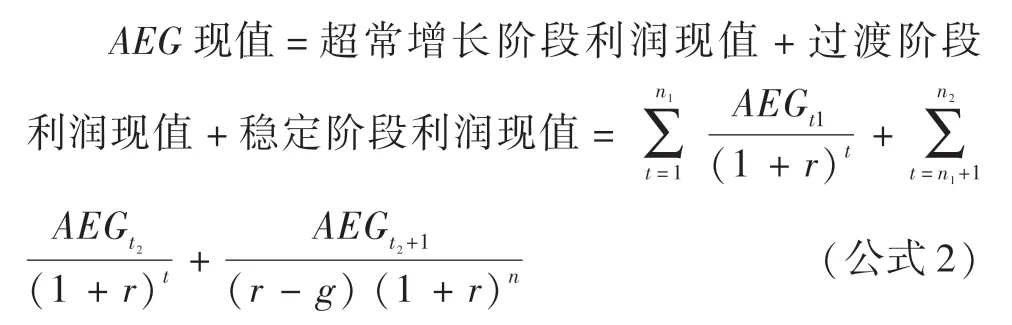

根据半导体企业的发展状况,综合考虑行业景气度和生命周期,采用三阶段AEG模型进行企业价值评估。第一阶段为超常增长阶段。由于新产品的开发上市以及市场份额的开拓,企业快速成长壮大。第二阶段为过渡阶段。经过第一阶段的快速增长后,企业增长速度逐渐放缓并趋于成熟,但增速仍然高于宏观经济的增长速度。第三阶段为稳定阶段。在这一阶段中,企业的增长速度保持与宏观经济增速的同步。

其中:OE0表示评估基准日股东权益总额;AEGt表示第t年的AEG值;r表示权益资本成本;g表示永续增长率。

(三)引入情景分析法及贝叶斯概率理论改进AEG 模型

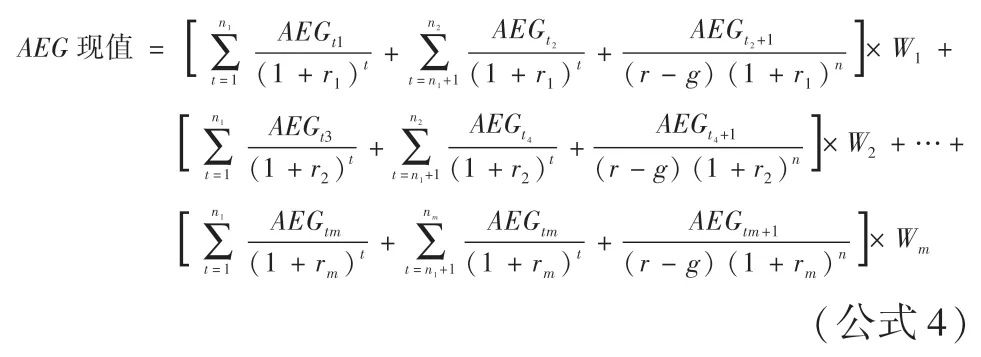

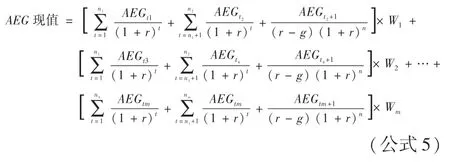

传统收益预测通常假设未来的发展情况是单一线性的,一般只有一种预测结果,适用于稳定性较高的企业。情景分析法考虑了多种不确定因素,为高度不确定性的半导体企业估值提供了新的思路。在超常增长阶段,半导体企业会在持续景气周期下高速增长,但也存在一定的不确定性,具体表现为高于预期的增长抑或低于预期的增长甚至停滞。故对超常增长阶段引入情景分析法,构建不同的情景并进行分别预测。在过渡阶段(第二阶段),企业收益增速以第一阶段最后一年的增速为基准,平滑下降至第三阶段第一年的增速。在稳定增长阶段(第三阶段),企业以一个较低的增速实现稳定的增长,理论上这个增长率接近于宏观经济的增长率。引入情景概率(W)后,公式2 可改进为:

其中:n1、n2…nm表示不同情景下不同阶段的时间;r1、r2…rm表示不同情景下适用的折现率,r 表示企业达到稳定阶段后的资本化率;t 为年限;W1、W2…Wm表示不同情景的发生概率。

将情景分析法应用于企业价值评估时,须注意双倍计入风险等问题[8]。“双倍计入风险”意味着预期价值已经被调整过风险,所以潜在的相同风险可能被双倍计入,或双倍计入了与决策不相关的风险。本文在预测各情景的企业收益时,已经考虑了不确定性风险,如果再对折现率进行相应的情景分析并取不同的结果,则可能存在双倍计入风险的问题。因此,本文认为在选择情景分析法进行企业价值评估时,应选用统一的折现率作为不同情景下的折现率或资本化率[9][10],即r1=r2=…=rm=r,故公式4 可调整为:

三、情景分析法改进AEG 模型的应用

(一)ZB 公司基本情况

ZB 是我国IC 设计领域的一个代表公司,其存储芯片产品在国际上具有一定竞争力,但距离国际存储芯片巨头公司还有一定差距。当前的全球存储芯片行业集中度高,呈寡头垄断格局,由三星、SK海力士、美光主导。韩国三星、海力士和美国美光科技三大厂商共占全球存储芯片市场份额的76%。其中,三星占据市场份额最大,达到38%。在细分领域,全球DRAM 市场仍由三大巨头主导,全球NAND Flash 半数市场份额由三星和铠侠占据。在相对低端的NOR Flash 产品领域,ZB 借由美光的逐渐退出,迅速争得空缺的市场份额,出货量已位列世界前三名。此外,当前汽车电子领域的芯片供不应求,ZB 的微控制芯片(MCU)、传感器等产品销量大增,获得了丰厚的收益。

(二)半导体企业价值评估的未来情景构建

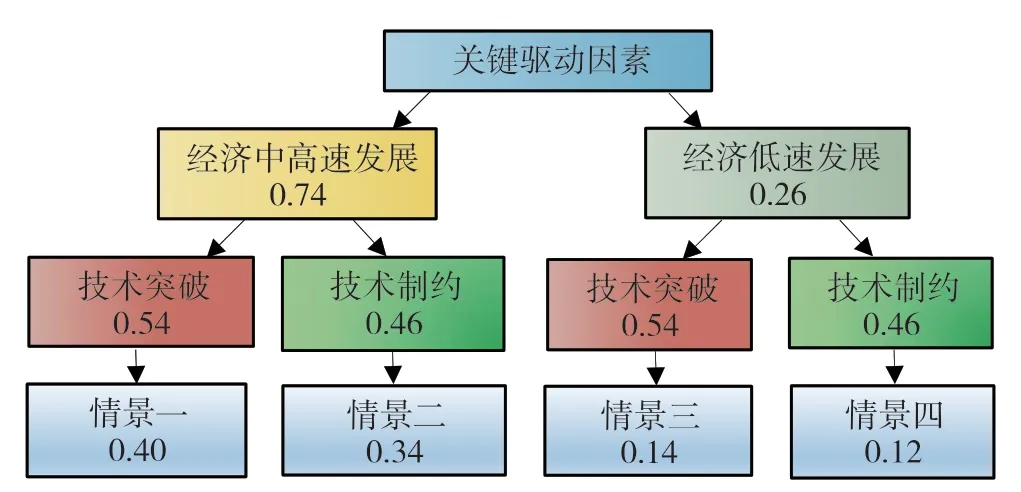

构建半导体企业价值评估的未来情景分析框架,需要确定未来出现的场景数量和各场景所对应的结果,即需要从企业关键外在驱动因素出发,将影响企业未来收益的关键外在驱动因素按照重要性和不确定性排序,形成一个完整的情景分析框架,并依此形成不同的具体情景。

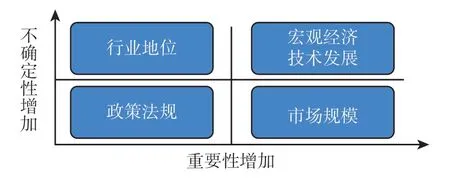

1.半导体企业关键驱动因素的识别。经过查询行业资料并分析归纳,半导体企业的驱动因素主要集中在未来的宏观经济状况、技术发展、行业地位、市场规模、政策法规等五个方面(如图1)。

图1 半导体企业未来情景构建中驱动因素的排序

其中宏观经济运行情况会对各行各业产生深远的基础性影响,而技术发展对于半导体企业来说至关重要,且技术研发活动需要大量的人力和资金投入,技术研发成功率和成果转化率都存在不确定性,故宏观经济和技术发展为不确定性和重要性最高的因素。从当前的发展趋势看,随着第三次科技革命的深入发展,半导体的应用领域越来越广,市场规模继续扩张的确定性较高。政策法规因素为重要的外部驱动因素,我国“十四五”规划和2035年远景目标纲要均强调要加快高端芯片领域关键核心技术突破和应用,预计未来国家仍然会持续支持半导体行业,因此政策法规的确定性较高。半导体行业属于高速发展及位次变化比较频繁的行业,且产业链较长,某些半导体企业在整个行业中的地位不高,规模也差头部企业好几个量级,但其在某些细分领域可能占据着主导地位,故行业地位对半导体企业来说重要性程度不高但不确定性较高。综上分析,宏观经济因素和技术发展因素是半导体企业的关键驱动因素。

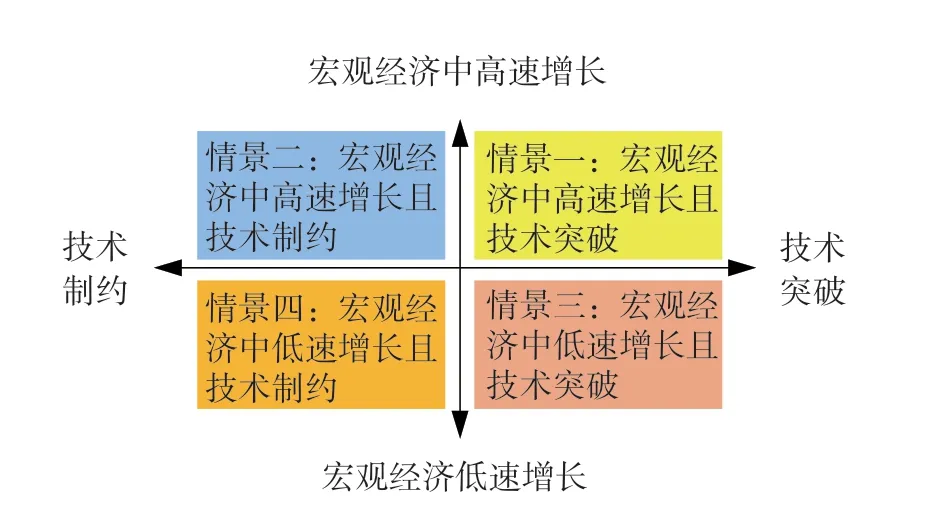

2.半导体企业未来情景框架的构建。基于宏观经济和技术发展因素及其未来发展态势,形成半导体企业未来的四种情景(如图2)。

图2 半导体企业的情景框架

3.未来情景发生概率测算。假设宏观经济中高速发展发生的概率为a,则低速发展发生的概率为1-a;假设技术发展中技术突破发生的概率是b,则技术制约发生的概率为1-b。通过企业的不同驱动因素发生的概率交叉运算规则,最终得到各个情景的发生概率如表1。

表1 ZB 未来可能发生的四种情景及其概率

宏观经济因素和技术发展因素不是彼此完全独立互不关联的两个因素,两者存在着一定的关联性。本文进一步采用贝叶斯规则的交叉影响分析、专家打分等方法,分析和确定ZB 的关键驱动因素之间的关联程度以及未来情景发生的概率。具体步骤包括:

(1)基于ZB 的财务数据及其驱动因素的分析和判断,给定某因素的初始概率,即贝叶斯规则中的先验概率。随着经济体量的增大和改革开放的不断深入,我国宏观经济呈现总量稳定上升但增速有所放缓的基本特征,预计未来几年GDP 的同比增长率保持在5%以上的可能性较大。按照通常对GDP 增速的范围划分,5%以上的增速属于中高速。同时由于当前新冠疫情大流行对全球经济造成的冲击,以及影响时间的未知性和造成后果的滞后性,未来的宏观经济发展仍然存在一些变数。因此综合考虑分析,给定宏观经济中高速增长的先验概率为70%,宏观经济低速增长的概率为30%。半导体行业为我国政策大力支持的产业,“国产替代”的逻辑仍会持续,技术正处于迎头赶上国际顶尖水平的发展期。近年来,ZB 加快了技术研发的脚步,在DRAM、NAND Flash 领域投入技术研发,以期望在高端存储芯片领域的技术取得突破。因此本文给予技术突破的先验概率为60%,技术制约的先验概率为40%。

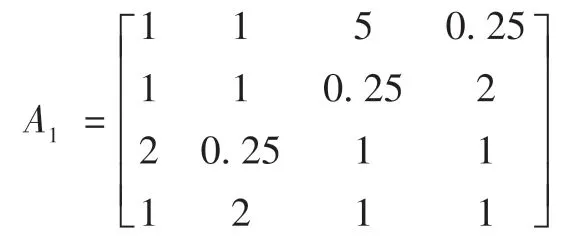

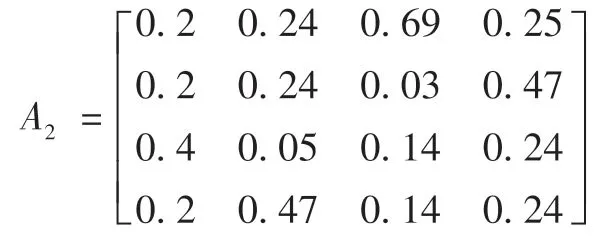

(2)运用矩阵分析计算因素间的交叉影响强度,通过和积法运算求得的特征向量对先验概率进行修正,得到后验概率。本文采用专家打分法(标度法)及其平均结果,得出ZB 驱动因素事件的交叉影响强度矩阵(表2)。交叉影响系数的计算规则为:当“交叉影响强≥0”时,交叉影响系数取值为“交叉影响强度+1”;当“交叉影响强度<0”时,交叉影响系数取值为“1/(1-交叉影响强度)”。后验概率=先验概率×特征向量WT。

表2 ZB 驱动因素事件的交叉影响强度矩阵

将矩阵A1每一列元素做归一化处理,得到矩阵:

利用和积法计算得出A2的特征向量:

(3)通过计算同一驱动因素在不同事件内容下的后验概率占比,求得相应的修正概率。具体测算结果如表3所示:

表3 ZB 驱动因素事件的修正概率计算

(4)将修正概率代入概率树分析图(如图3),求得各情景最终概率。

图3 ZB 未来情景发生概率测算结果

(三)相关评估参数的计算

1.折现率。首先,运用资本资产定价模型(CAPM)计算权益资本成本(KC)。其中,无风险收益率(Rf)以评估基准日我国10年期国债收益率3.14%确定;通过查询CSMAR 数据库,在评估基准日2020年12月31日ZB 的β 系数值为1.00;市场平均收益率(Rm)以2016年12月至2020年12月为区间,通过同花顺数据库查询计算得出该区间沪深300 指数的加权平均回报率为8.42%;公司特有风险收益率通常取值区间为0%~5%,综合考虑ZB 内部经营、财务及外部环境情况,本文确定ZB 的公司特有风险收益率为1%。则有:KC=9.42%。

2.收益期限。根据持续经营假设和产业生命周期理论,ZB 会在未来按照三阶段一直存续发展。在超常增长阶段,由于新产品的开发上市以及市场份额的开拓,公司将快速成长壮大;在过渡阶段,企业在经过第一阶段的快速增长过后逐渐成熟,增长速度逐渐放缓,但是增速仍然高于宏观经济的增长速度。在稳定阶段,企业的增长速度保持与宏观经济增速同步。根据国际半导体产业协会(SEMI)发布的报告,2021年是半导体市场规模增长“超级周期”的开始,因为数字经济智能应用的带动,至少会持续两到三年。结合ZB 的发展状况和行业发展状况,本文综合判断ZB 的超常增长阶段为2021~2025年,过渡阶段为2026~2030年,2030年以后公司达到稳定阶段并永续经营。

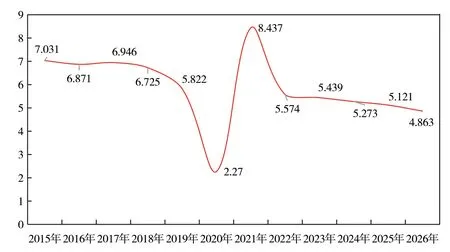

3.永续增长率。据前文分析,ZB 在2030年进入稳定阶段。参考国际货币基金组织(IMF)测算我国2015~2026年GDP 增长速度趋势(如图4),本文预计2030年我国的GDP 增速为4%~4.5%。基于谨慎性原则,假设2030年以后我国的GDP 增速稳定在4%左右,并结合宏观经济及ZB 的发展情况综合分析,选取4%作为其永续增长率。

图4 中国2015-2026年GDP 增速曲线(IMF)

(四)ZB 分情景AEG 的计算

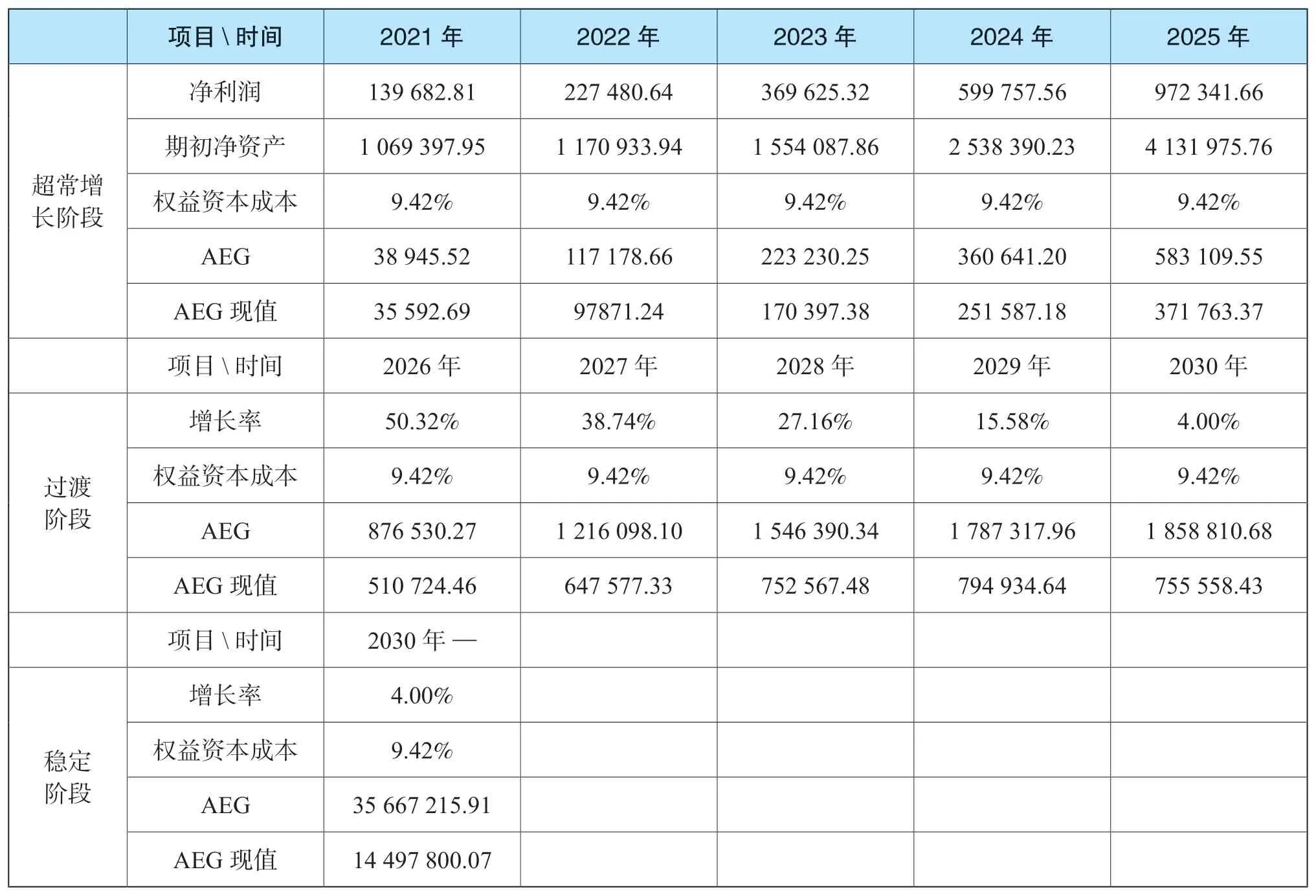

基于ZB2021~2025年(第一阶段)预测利润表和预测资产负债表及情景概率,并根据AEG=净利润-期初净资产*Kc,即可计算不同情景下的AEG数值。受篇幅所限,仅展示ZB 在第一种情景下的测算(如表4),具体情景分超常增长阶段(根据预期ZB 各年的净利润和期初净资产以及权益资本成本,计算出各期的AEG 值)、过渡阶段(由超常增长阶段的增长率61.90%平滑下降到稳定阶段的增长率4%)和稳定阶段(永续增长率为4%),同理可计算ZB 情景二、情景三、情景四的AEG 估值结果。

表4 ZB 情景一AEG 计算表(万元)

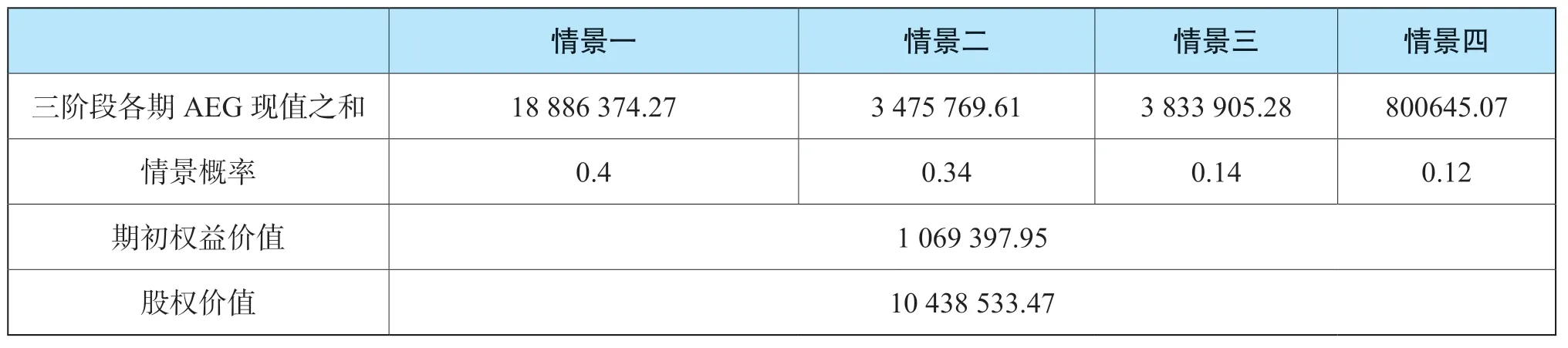

将上述三个阶段的AEG 现值求和,得到ZB 在第一种情景下的AEG 现值之和为18 886 374.27 万元。

(五)ZB 企业价值评估

1.股权价值评估。按照预测的各情景结果和发生概率,根据公式4 可计算得出最终ZB 的权益价值(表5)。

表5 ZB 股权价值计算表(万元)

2.企业整体价值评估。查阅ZB年报,其在评估基准日2020年12月31日的付息负债为101 674.80万元,则ZB 企业整体价值为10 540 208.27 万元。具体计算如下:

企业整体价值=股权价值+付息债务价值

=10 438 533.47+101 674.80=10 540 208.27(万元)

综上所述,基于半导体企业同时具有高增长和高波动的特征,情景分析法能够很好地解决企业收益预测中单情景的预测模式,考虑了更多未来可能发生的不同情景对被评估企业收益的影响,降低了预测的不确定性和主观性,使得AEG 模型更加契合半导体企业的高成长、高波动特点。因此引入情景分析法改进的AEG 模型更能适用于我国半导体企业价值评估,也避免了股利分配政策不确定的影响。

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05

中学生数理化·中考版(2021年6期)2021-11-22

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

今日农业(2020年20期)2020-12-15

华人时刊(2019年15期)2019-11-26

华人时刊(2019年15期)2019-11-26

海峡姐妹(2017年6期)2017-06-24

商业会计(2015年15期)2015-09-21

汽车零部件(2014年5期)2014-11-11