特许经营类基础设施REITs底层资产价值评估研究

2022-08-12 02:16苏文斌于艳芳

中国资产评估 2022年7期

■ 苏文斌 赵 强 于艳芳

(1.河北大学管理学院,河北保定 071002;2.北京中同华资产评估有限公司,北京 100073)

一、引言

基础设施证券投资基金(以下简称“基础设施REITs”)是一种专门投资于基础设施项目的金融产品,能够丰富基础设施项目融资途径,盘活存量基础设施资产。随着社会经济的发展和基础设施建设的持续投入,我国已经具备基础设施REITs 发行所需的资产基础和市场需求。2020年4月,我国证监会和发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着我国基础设施REITs 试点工作的正式启动。同年8月,我国证监会发布《公开募集基础设施证券投资基金指引(试行)》(以下简称“《指引》”),对基础设施REITs 的申请募集、发行和运作全过程进行规范,其中,特别指出资产评估在基金设立、资产增减、存续期限变动和年报披露等方面起到重要作用[1]。

2021年,我国首批11 只基础设施REITs 发行上市,其中,有5 只投资于特许经营项目,此处称该类投资基金为特许经营类基础设施REITs。特许经营项目具有盈利稳定、运营周期长等特征,可以创造稳定现金流。稳定现金流是支持基础设施REITs 发行、运作的坚实基础,因此特许经营项目是基础设施REITs 的重要投资领域。在特许经营模式中,政府对基础设施产品和服务的供给职责没有消除[2],故基础设施REITs 在对特许经营项目进行投资时,只能取得项目的特许经营权。

特许经营类基础设施REITs 在发行、流通和退出过程中,都会涉及到底层资产估值问题。2022年3月,我国发改委发布《关于进一步做好社会资本投融资合作对接有关工作的通知》,提出要推动更多符合条件的存量项目发行基础设施REITs。在政策支持下,未来我国基础设施REITs 交易市场将不断发展,基金底层资产的估值问题也将受到越来越多的关注。

二、特许经营类基础设施REITs 底层资产价值评估现状

目前,我国已发行的5 只特许经营类基础设施REITs,均采用了“公募基金+资产支持证券”的交易结构。此处对上述5 只基础设施REITs 公开披露的底层资产价值评估内容进行整理,如表1所示。

表1 5 只基础设施REITs 底层资产评估情况

续表

在评估对象描述方面,存在有特许经营权价值、特许经营权所在资产组价值和基础设施项目价值三类描述用词。仅就描述用词而言,可以认为存在两种评估思想,一是对特许经营权价值进行评估;二是对特许经营权所在资产组价值进行评估。但在评估范围描述方面,评估范围都为特许经营权所在资产组,这导致评估对象和评估范围并不能完全对应。

在评估方法选择方面,收益法是评估基金底层价值的首选方法,5 只基础设施REITs 全部选择运用收益法进行底层资产价值评估;在重要评估参数选择方面,底层资产的预期收益都采用了税前自由现金流(FCFFBT)指标,折现率则都选择了税前加权资本成本(WACCBT)。综上,在具体评估方面,评估专业人员就评估方法、评估参数的选择基本达成一致。但本文认为基础设施REITs 中特许经营权资产组不包含营运资金,所以特许经营权资产并不能构成一个能独立产生现金流的资产组,其价值评估方法也就无法直接运用企业价值评估方法。在计算基金底层资产价值时,现有评估过程中采用的税前自由现金流(FCFFBT)指标和税前加权资本成本(WACCBT)现金流指标和折现率的选取不适用于基金底层资产价值评估。

综上,我国目前基金底层资产价值评估业务中存在的主要问题为:错误理解特许经营类基础设施REITs的底层资产构成,导致评估方法的运用存在一定偏差。

三、特许经营类基础设施REITs 底层资产辨识及价值分析

(一)特许经营类基础设施REITs 底层资产辨识

根据《指引》,特许经营类基础设施REITs 具有四层交易结构,自上至下分别为基础设施REITs、资产支持证券、项目公司和特许经营权。基础设施REITs 直接投资于基础设施资产支持证券,通过资产支持证券持有项目公司的100%股权,最终,通过股权转让的方式间接取得所投资特许经营项目的特许经营权。另外,由于基础设施REITs 所投资的特许经营项目为存量基础设施项目,那么在特许经营权发生转让时,基础设施固定资产也将发生转让。

综上,我国基础设施REITs 通过特殊目的载体(SPV)直接持有的底层资产往往是拥有基础设施固定资产和特许经营权的项目公司的股权,不是特许经营权资产。由于基础设施REITs 持有项目公司的股权后可以间接获取项目特许经营权,因此基础设施REITs 的终极底层资产应为特许经营权资产,即无形资产特许经营权和相关的基础设施固定资产。

当基础设施REITs 的直接底层资产为项目公司股权时,基础设施REITs 可以从特许经营权资产运营中获得的收益一定是缴纳企业所得税后的税后收益,这在一定程度上会减损基金投资者的收益。故本文在此提出一个设想:未来发行基础设施REITs时,是否可以考虑将无形资产特许经营权和与之相关的基础设施固定资产作为基础设施REITs 的直接底层资产,这样无需缴纳项目公司层面的企业所得税,进而能够增加基础设施REITs 的投资价值。

(二)特许经营类基础设施REITs 底层资产价值分析

为了保证投资者的合法权益,我国已发行的特许经营类基础设施REITs 主要投资于具有良好投资回报率的存量特许经营项目。因此在构建基础设施REITs 时,原项目经营者将项目的特许经营权进行转让的同时,也将与之相关的基础设施固定资产一并转让。

特许经营权具有区域垄断性和异质性,能够为其拥有者带来超额收益,其价值应体现为被特许经营资产所创造的价值,即与基础设施项目有关的特许经营权益形成的资产所创造的价值。作为基金底层资产,特许经营权所包含的资产为无形资产特许经营权和与之相关的基础设施固定资产两部分。因此,理论上特许经营权价值是无形资产和固定资产的组合共同为社会资本创造的价值,可以用无形资产和固定资产的组合回报率,将该组合产生的预期超额收益折现,进而得出特许经营权价值。

四、特许经营类基础设施REITs 底层资产价值评估方法

(一)多期超额收益法评估特许经营权价值思路

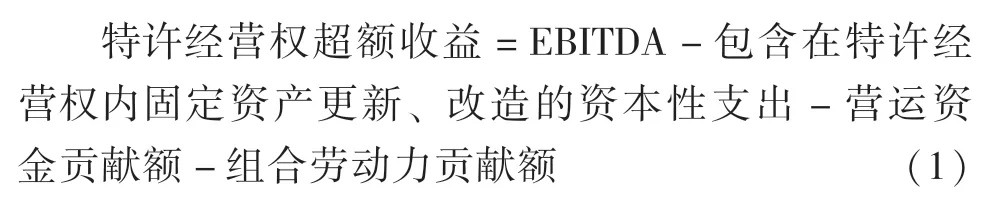

一般运用多期超额收益法评估特许经营权价值时,认为特许经营权为一项单项无形资产。在以特许经营权为核心资产的资产组中,贡献资产是与之相关的固定资产、营运资金和组合劳动力。但在进行基础设施REITs 底层资产特许经营权价值评估时,核心资产包含无形资产特许经营权和与之相关的基础设施固定资产在内。因此,特许经营权价值应体现为一般意义上的无形资产特许经营权和与之相关的基础设施固定资产共同创造的价值,计算时需要从整体收益中扣除未包括在特许经营权中的营运资金和组合劳动力的贡献,将剩余收益作为特许经营权超额收益。另一方面,由于评估对象中包含了与之相关的基础设施固定资产,因此这部分固定资产的更新、改造所需要的资本性支出需要在贡献额中扣除。综上,特许经营权超额收益为:

由于特许经营权超额收益是无形资产和固定资产所创造的组合收益,因此所对应的折现率应为无形资产和固定资产组合投资回报率。

(二)特许经营权价值计算公式

根据评估思路,特许经营权价值的计算公式具体如下:

(三)重要评估参数的确定

1.特许经营权收益期的确定

特许经营权收益期是指特许经营权能够产生超额收益的期限。在正常情况下,社会资本可以通过区域垄断性经营,在特许经营期内持续获得超额收益,因此可以参照特许经营权协议中对特许经营期的约定。

2.特许经营权超额收益的确定

(1)整体收益(EBITDA)

整体收益指标应采取税前收益指标EBITDA:

由于整体收益预测是以资产组形式进行,所以无需考虑所得税问题。另外,在资产组运营过程中,其他投资者追加营运资金和其他固定资产的支出只会减损其他投资者自身的收益,而不会影响归属于特许经营权的收益。因此在确定整体收益时,无需考虑营运资本增加和增量资本性支出等现金流指标中的计算参数。

(2)资本性支出

对基础设施资产进行更新维护所产生的资本性支出的估算一般有两种方式,一种是借鉴企业价值评估中“终值”评估的方式采用所谓“年金化”方式估算;一种简化方式是认为资本性支出与年折旧额相等,其计算公式具体如下:

(3)贡献资产贡献额

在营运资金贡献额的计算方面,营运资金贡献额可以采用营运资金平均占用额乘以营运资金投资回报率的计算方式得出。由于营运资金可以快速变现,因此营运资金的投资者仅需要获取投资回报,投资回报率可以选用评估基准日一年期税前短期贷款利率。

在组合劳动力贡献额的计算方面,组合劳动力贡献额等于组合劳动力平均值与组合劳动力投资回报率的乘积。组合劳动力价值可以采用成本法确定,包括劳动力的招募成本和培训成本。组合劳动力投资回报率采用无形资产投资回报率。

由于基础设施REITs 所投资的特许经营项目通常具有稳定运营能力,固定资产规模处于稳定状态,一般无需考虑新增固定资产贡献额计算。但是如果现有基础设施固定资产无法满足项目运营要求,所构建的资产组中就需要额外增加一部分固定资产。在这种情况下,计算特许经营权超额收益,需要将新增固定资产贡献额从整体收益中扣除。本文暂不考虑项目新增固定资产这一特殊情况。

3.折现率

本文参照回报率拆分法计算无形资产折现率的思路,确定特许经营权折现率。根据特许经营权价值内涵,可以将整体资产回报率拆分为无形资产和固定资产组合投资回报率和流动资产回报率两部分,通过建立WACC=WARA 等式,倒算得出特许经营权税后折现率。由于特许经营权超额收益为税前口径,为保持计算口径一致,将特许经营权税后折现率调整为税前形式。

加权平均资本成本(WACC)的计算公式如下:

加权平均资本回报率(WARA)的计算公式如下:

根据WACC=WARA 等式,特许经营权税后折现率的计算公式如下:

最后,将特许经营权税后折现率调整为税前形式,计算公式如下:

五、特许经营类基础设施REITs 底层资产价值评估应用案例

本文选取GH 基础设施REITs,对基金底层资产(G 高速)特许经营权价值进行评估,评估基准日为2020年12月31日。本评估案例主要体现特许经营权超额收益和折现率的计算过程,为方便起见,收益预测期暂按5年计算。

(一)特许经营权超额收益的确定

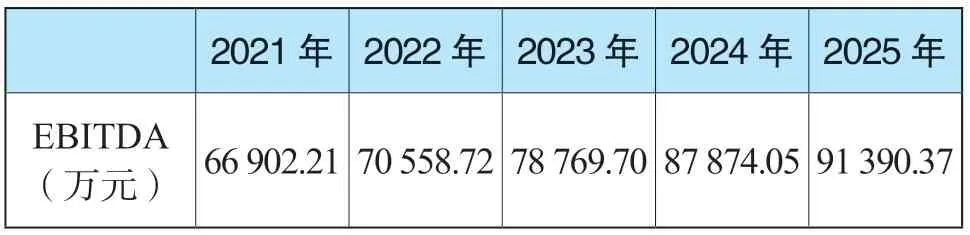

1.EBITDA 预测

EBITDA 预测结果采用投资基金招募说明书中披露数据,如表2所示。

表2 EBITDA 预测

2.资本性支出预测

此处资本性支出是用于现有生产能力维护方面的支出,以基金招募说明书中披露的《G 高速公路中长期养护规划报告》为主要参考依据,如表3所示。

表3 资本性支出预测

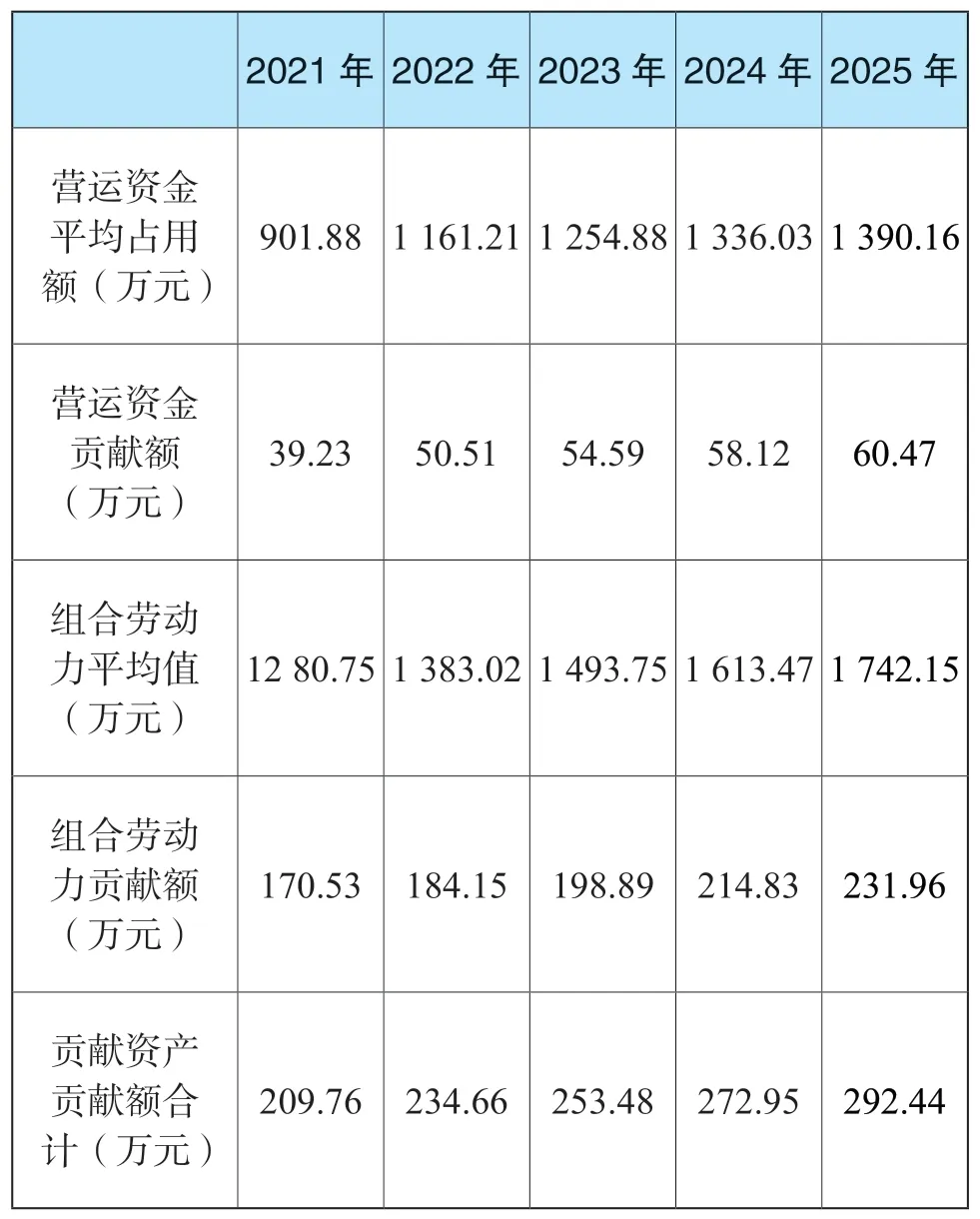

3.贡献资产贡献额计算

营运资金投资回报率取评估基准日一年期税前短期贷款利率4.35%。组合劳动力价值的确定参考现金流量表中支付给职工以及为职工支付的现金进行预测,组合劳动力投资回报率取无形资产投资回报率13.31%(采用回报率分拆法计算得出)。根据公式5 和公式6,分别计算得出营运资金贡献额和组合劳动力贡献额,如表4所示。

现阶段,我国大部分的油田公司都开始注重自身企业信息化的建设工作,对其所投入的资金量也会比较大,信息化技术在油田公司经营生产过程中所展现出的作用也十分的显著,需要不断的创新油田业务,优化油田企业的管理模式。

表4 贡献资产贡献额预测

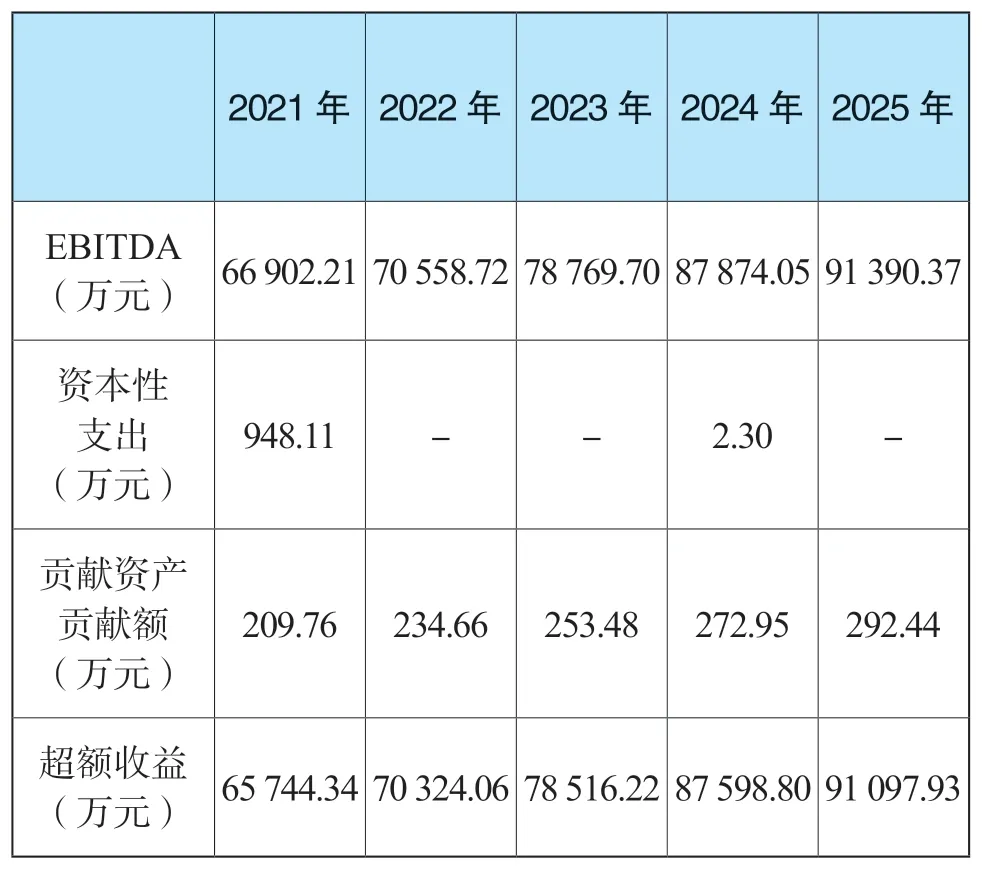

4.特许经营权超额收益的确定

根据公式1,可以计算得出特许经营权超额收益,如表5所示。

表5 特许经营权超额收益计算

(二)特许经营权折现率的确定

1.WACC 的确定

WACC 的确定采用投资基金招募说明书中披露数据,如表6所示。

表6 加权平均资本成本(WACC)计算

2.营运资金占比的确定

选取国内3 家A 股高速公路行业上市公司粤高速A、福建高速和中原高速作为可比对象,以3 家公司的营运资金占比平均值作为G 高速的营运资金占比,如表7所示。

表7 营运资金占比计算

3.特许经营权折现率计算

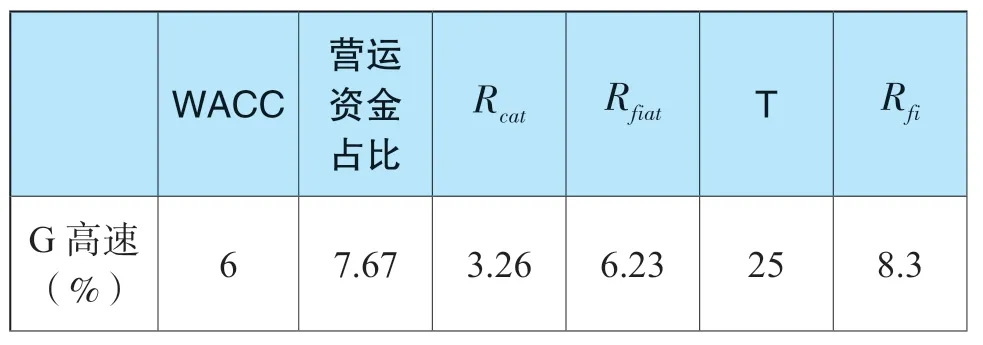

表8 特许经营权折现率计算

(三)特许经营权价值评估结果

将上述各项计算结果带入公式2,可得到在评估基准日,基金底层资产特许经营权价值为330 214.41万元,如表9所示。

表9 特许经营权价值评估结果

六、结论

基础设施REITs 的价值取决于所投资底层资产的获利能力。在基础设施REITs 的发行、流通和退出等过程中,都会涉及到底层资产估值问题。本文以特许经营类基础设施REITs 底层资产为研究对象,对我国现有基金底层资产评估业务进行分析,发现实务中对于基金底层资产构成理解、评估方法运用存在一些偏差。通过对基金底层资产进行辨识,本文认为基金底层资产特许经营权应为无形资产特许经营权和与之相关的基础设施固定资产,并提出未来基础设施REITs 是否可以将无形资产特许经营权和与之相关的基础设施固定资产作为直接底层资产,以提高基础设施REITs 投资价值。特许经营权价值应由无形资产和固定资产组合共同创造,本文提出可以对多期超额收益法的应用方式做出改进,将无形资产和固定资产作为一个资产组合,从整体收益中分割相应收益并将其折现,从而确定特许经营权价值,对特许经营类基础设施REITs 底层资产价值评估具有一定参考作用。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

军民两用技术与产品(2022年2期)2022-06-01

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

小说林(2014年5期)2014-02-28

电影新作(2014年5期)2014-02-27

电影新作(2014年4期)2014-02-27