基于财务视角对科创板高新技术企业的成长性研究

2022-08-12 14:31陈安宁胡永铨通讯作者

中国商论 2022年15期

陈安宁 胡永铨(通讯作者)

(浙江工商大学杭州商学院 浙江杭州 311508)

随着大数据时代的到来,技术的发展越发迅速,云计算、自动化、人工智能、新能源等新产业在资本市场高歌进军。但是由于资本投入期长、资本回收慢,融资问题使大量高新技术企业进入瓶颈,制约其长远发展甚至导致企业破产,如连年亏损导致资金无法支撑技术创新而经营持续恶化的柯达、转型失败而破产清算的重庆大唐科技。为鼓励与支持高新技术的研发和发展,科创板出现在了资本市场上,它为高科技、创新型企业提供直接融资服务,尤其是为中小型高新技术企业提供了发展机会,让真正有硬技术的企业在资本市场中脱颖而出。

由实践方面而言,融资是大多数高新技术企业面临的最大问题,尤其是中小型创新型企业。有想法、有人才,却没有足够的资金进行持续研发,难以将技术和专利转化为具体的产品和服务,无法形成自身竞争优势,失去后续的人才招揽与融资,从而进入深渊。科创板为这些中小型企业开辟了一条路,让发展潜力大的企业持续健康地发展,让更多的想法变成产品和服务,实现真正的创新。

由理论方面而言,作为一种新的供给制度,科创板大力推动我国经济高质量发展,促进资本市场健全地、高效地、安全地运行。现实中,一些生产要素和资源无法通过已有市场和渠道流向中小型创新企业,过度金融化和金融泡沫大有取代实体经济的倾向,不利于我国经济的长远发展。因此,必须通过新的制度供给,增加有效的金融供给,避免金融泡沫,防控金融风险。

本文通过对科创板首批上市公司中10家公司的财务能力进行分析,精准全面测量其成长性,从而研究科创板对高新技术企业乃至资本市场发展的意义与影响。

1 文献综述

孙立梅(2004)提出,只有朝阳行业才具有发展潜力,而市场占有率技术创新能力与管理成长性、产权主体多元化、人力资源也是评析企业发展前景必不可少的因素,由生物成分、非生物成分和特殊成分三个角度构建函数研究企业活力。

朱和平(2004)从财务状况和潜力、人力资本力量、技术创新力量、市场和社会关系四个方面对企业成长进行研究。

王青燕、何有世(2005)以主营业务增长率、主营业务利润增长率和净利润率为指标,用因子分析与回归方法相结合,以判断企业未来成长性。

丁琳(2010)选取山东省102家中小企业为研究样本,通过突变级数评价方法和主成分分析法构建动静态结合的成长性评价体系。

黎东升、郑芳芳(2011)将盈利发展能力、竞争力和资本结构视为影响高新技术企业成长性的重要因素。

孙晶(2012)根据权力运行体系特征,从经营能力和增长能力揭示政治关联的不同维度对企业成长性的影响,得出结论:政治资本的积累、政治关联与战略选择的匹配性对企业成长性的提高意义重大。

秦田(2013)根据创业板企业的特点,通过面板数据模型对企业创新能力、资本投入回报率、企业规模、主营业务增长能力的变化进行实证分析,发现医药制造和电气及机械制造业整体成长性好于其他行业。

余晓丹(2014)通过对现有资料进行整理,归纳出影响高新技术企业成长来源于企业本身的独特优势,如地理优势、技术优势、管理优势、市场优势及其他方面的优势,并以发展能力、创新能力、经营能力为指标,构建高新技术企业成长性指标体系。

尹夏楠等(2015)认为,高新技术企业成长性与企业的创新能力、管控财务运作能力及风险控制能力密切相关。

姚刚(2019)选取沪深两市高新技术企业为样本企业,对其2015—2016年的数据进行了实证分析,通过研究政府补助与高新技术企业成长性的关系,探究政府补助正向作用的实现路径。

张美(2019)认为,高管特征与公司成长性显著正相关;企业文化与公司成长性显著正相关;企业文化能够增强高管特征与公司成长性之间的相关性。

2 案例分析

2.1 研究样本

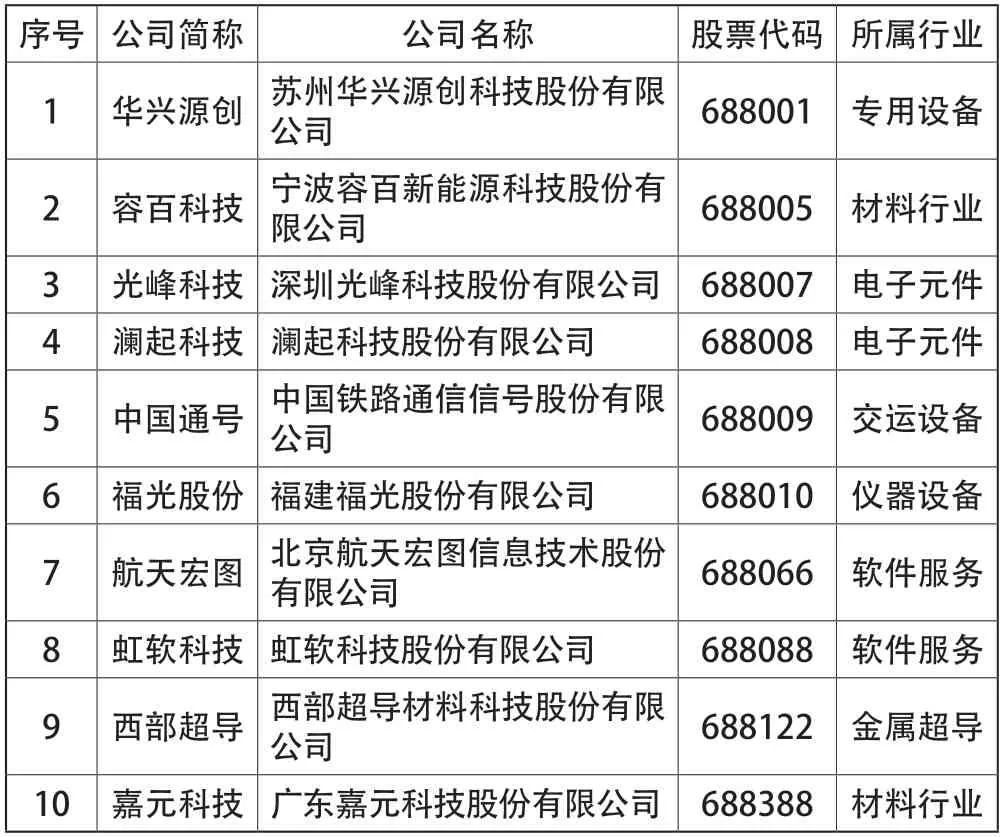

科创板自开板以来,上市公司数目庞大,本文选取首批上市公司中的10家作为研究样本,并筛选涉及本批上市公司的各个行业,结果如表 1所示。

表1 研究样本公司相关信息

2.2 研究过程

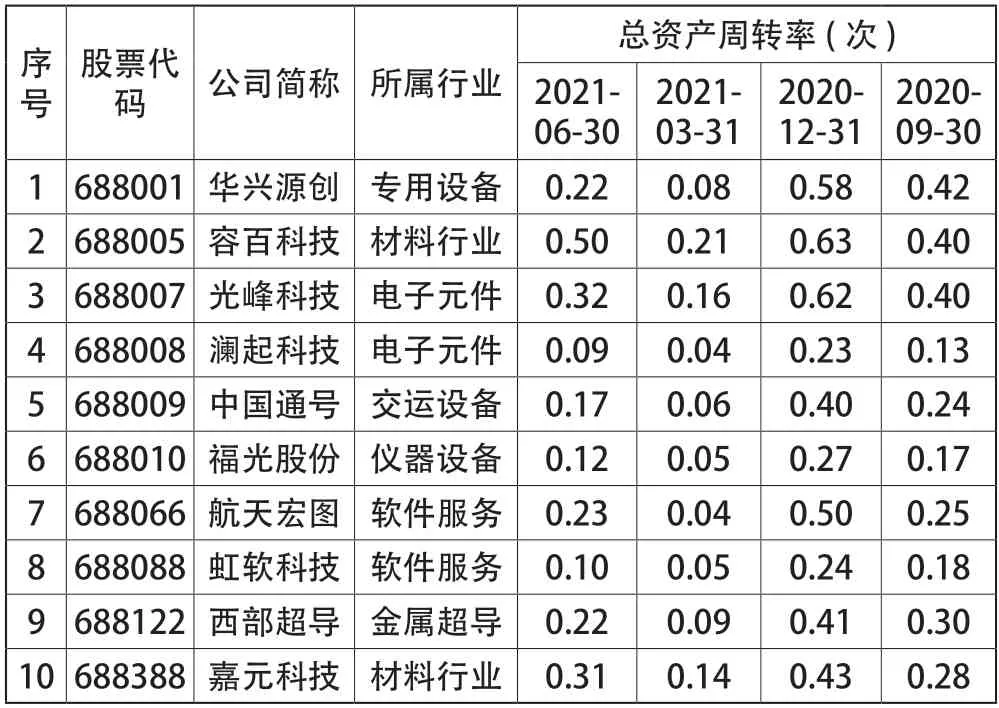

2.2.1 营运能力

总资产周转率可反映企业的营运能力,两者存在正相关关系。总资产周转率越高,营运能力越好,企业成长性越好。

由表2可知,澜起科技、福光股份与虹软科技的总资产周转率较低,华兴源创、中国通号与西部超导中等,其余五家企业总资产周转率较高,营运能力较好,资产管理效率较好。

表2 研究样本企业2020-9-30—2021-6-30总资产周转率

2.2.2 盈利能力

销售毛利率体现出盈利能力,销售毛利率越高,盈利能力越好,企业成长性越好。

由表3可知,容百科技销售毛利率较低,且低于行业平均水平,盈利能力较弱,其余企业都较高,特别是虹软科技,销售毛利率超过90%,其盈利能力明显强于其他样本企业。

表3 研究样本企业2020-9-30—2021-6-30销售毛利率

2.2.3 偿债能力

本文从样本企业2020年末的资产负债率、流动比率与速动比率比较其偿债能力。

由表4可知,从资产负债率上看,澜起科技明显偏低,说明其长期偿债能力较弱;从流动比率和速动比率来看,澜起科技和虹软科技流动比率明显大于2,速动比率也远远大于1,说明其短期偿债能力较弱。

表4 研究样本企业2020年末资产负债率、流动比率和速动比率

2.2.4 研发能力

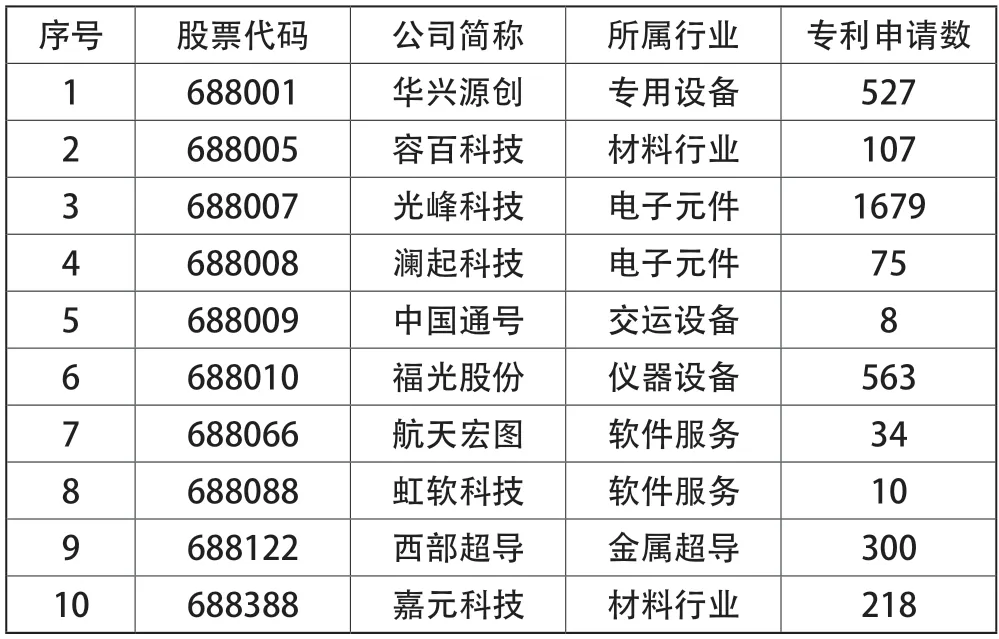

专利申请数可以在一定程度上体现企业的研发能力,专利申请数越多,研发能力越强,企业成长性越好。

截至2021年10月30日,笔者根据佰腾网查阅样本企业专利申请数如表5所示。

表5 截至2021年10月30日研究样本企业专利申请数

虹软科技和中国通号专利申请数较少,航天宏图和澜起科技中等,其他样本企业申请数远大于行业平均数,研发能力强。此项指标中最为突出的是光峰科技,专利申请数达到1679,可见该企业的创新性和差异性极强,在各高新技术企业中获得开发新领域的机会,拥有市场竞争优势,从而使企业具有强成长性。

3 模型研究

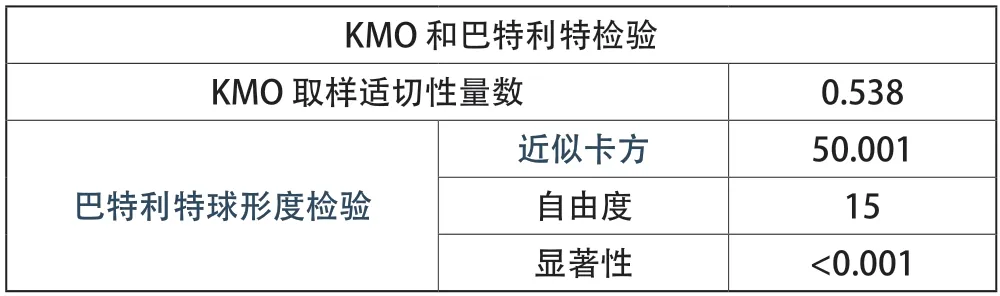

本文以第三章中的6个变量为评析指标,并按照因子分析法对选取的10家科创板上市公司建立模型。在此之前,通过KMO检验及巴特利特球形度检验研究变量之间的相互关系,以确定这些数据是否适合因子分析。

3.1 KMO检验及巴特利特球形度检验

一般而言,KMO数值越接近1,表明变量之间相关性越强;KMO数值越接近0,变量之间相关性越弱。KMO检验系数>0.5,巴特利特球形度检验P值(显著性概率)<0.05时,数据才有结构效度,才能进行因子分析。

由表6可知,KMO数值为0.538,且P值远小于0.05,达到了因子分析的要求,可对本文选取的数据建立因子模型。

表6 KMO和巴特利特球形度检验

3.2 方程构建

本文通过因子降维得出的总方差解释和成分矩阵提取因子并构建方程,再按照加权得分,合理得出10家企业成长性得分。

由表7可知,特征根大于0.9的因子主要有3个,本文共选取了3个公共因子,它们旋转后的贡献率分别为52.686%、17.600%、15.465%,对总体变量的解释度达到了85.751%,具有较高的解释度,符合解释要求。

表7 总方差解释

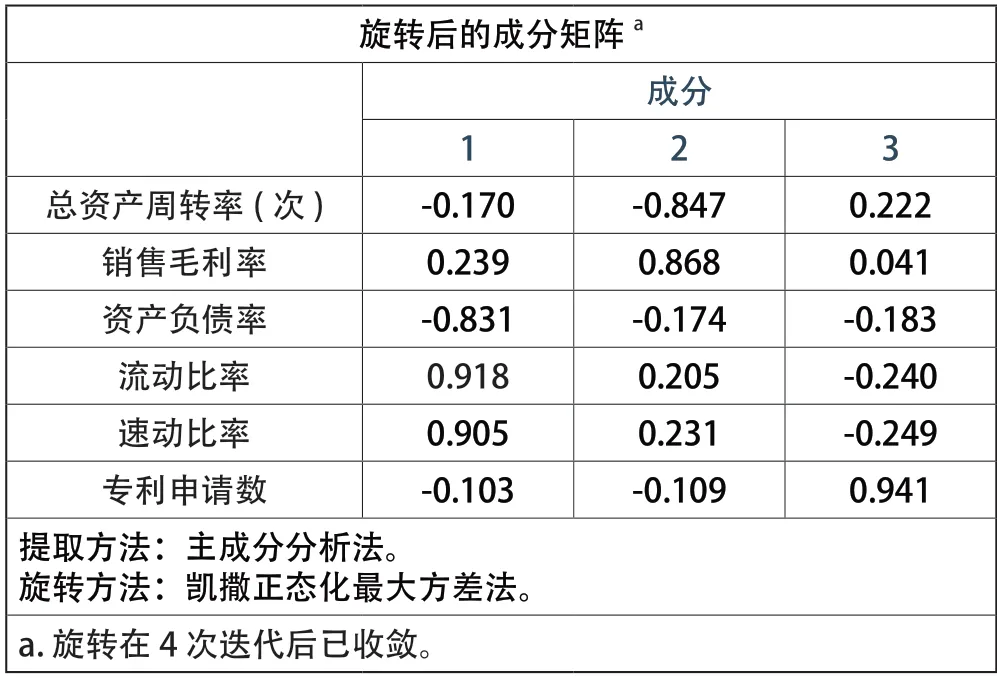

通过最大方差对因子进行分析,得出旋转后的成分矩形。由表 8可知,F1主要与流动速率和速动比率有关,主要与企业财务报表中的风险控制能力有关,因此将其命名为风控因子。

表8 旋转后成分矩阵

F2主要与销售毛利率有关,主要与企业财务报表中的盈利能力有关,因此将其命名为盈利因子。

F3主要与总资产周转率、专利申请数有关,总资产周转率主要与企业财务报表中的营运能力有关,专利申请数主要与科研能力有关,因此将其命名为营运因子。

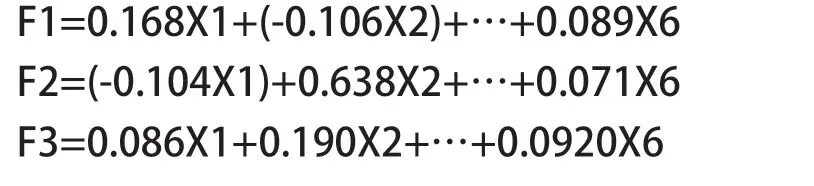

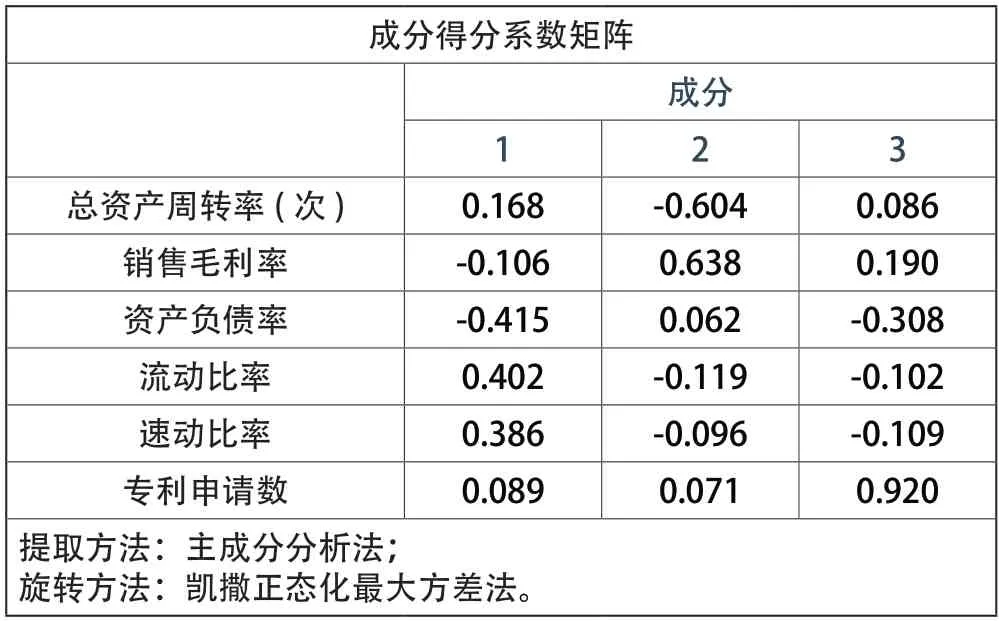

由此,可对表 9成分得分系数矩阵构建方程。

表9 成分得分系数矩阵

按照F1、F2、F3因子所占权重,得出企业成长性得分Score。

Score=40.8/85.751 F1+26.801/85.751 F2+18.15/85.751 F3

并对得分降序处理,结果如表10所示。

由表10可知,对于本文选取的样本企业,40%的企业得分在0以上,说明具有较好的成长性,甚至有一家企业得分大于1,拥有巨大的发展潜力,成长性强。剩余60%的样本企业得分在-1以上,成长性一般。但也可以明显看出,排序第一的澜起科技与排序最后的中国通号得分相差较大,说明科创板高新技术企业之间的成长性存在较大的差距。

表10 企业成长性得分

同时,从企业的各因子得分中可得出,企业各项因子得分差距较大,如澜起科技,风控因子(F1)为2.34分,其盈利因子(F2)和营运因子(F3)得分却不高,说明该企业各项能力发展不均衡。

4 结语

综合五项指标及因子分析模型而言,科创板上市的高新技术企业成长性整体较好,整体数据优于行业平均值。

各企业各项能力发展不均,营运能力、盈利能力、偿债能力、研发能力四项因子在各企业中表现情况不同,有些甚至差别巨大。不但行业间的差距较大,而且同一行业,企业间也存在较大差距,需要调节各因子均衡发展,使企业整体稳健发展。

猜你喜欢

科学与财富(2021年35期)2021-05-10

大众科学(2019年11期)2019-03-23

大众科学(2019年12期)2019-03-23

新民周刊(2019年10期)2019-03-20

上海企业(2018年9期)2018-12-07

河南科技(2018年9期)2018-09-10

河南科技(2018年3期)2018-09-10

中国知识产权(2018年7期)2018-07-31

发明与创新·大科技(2017年3期)2017-03-31

股市动态分析(2014年24期)2014-07-11