新冠肺炎疫情冲击下中国与全球股市的相依结构和风险溢出效应

——基于MSGARCH-EVT-Copula 模型的实证研究

2022-08-11 06:18:28付红妍

上海商学院学报 2022年3期

苏 治 付红妍

一、引言

突发性公共事件往往会给经济运行和金融稳定带来巨大挑战。2020 年初,新冠肺炎疫情的大规模蔓延增加了后危机时期全球经济的不确定性和下行压力,不仅冲击各国实体经济,还使得全球金融市场流动性几近枯竭,投资者避险情绪不断升温,叠加大国博弈和油价暴跌冲击,各国股市笼罩在金融危机的阴霾之下。尽管中国在该次新冠肺炎疫情中首当其冲,但经过一系列的科学防治和严格管控,中国经济正逐渐摆脱疫情影响,展现出强大的韧性和活力,中国股市也因在全球股市共振暴跌模式下展现出相对良好的独立性和免疫力而受到国际投资者的青睐,逐渐成为国际资产的“避风港”。可以预见,随着疫情防控转为持久战,国际经贸秩序和地缘政治格局或将重塑,中国金融市场的外部环境将大幅度发生改变。在新冠肺炎疫情冲击的大背景下,剖析中国与全球主要国家股票市场的相依结构及风险溢出效应有助于精准识别潜在的境外金融风险来源,牢牢守住不发生系统性金融风险的底线,对于中国股市行稳致远具有重要的战略价值和意义。

传统关于股票市场相依结构的研究大多基于线性关系视角,通过计算相关系数、构造分位数回归或是建立多元广义自回归条件异方差(General Autoregressive Conditional Heteroskedasticity,GARCH)模型等方法进行,然而这些方法对于非线性相依结构和尾部相依关系的拟合效果不佳。事实上,金融数据往往存在尖峰厚尾、波动集聚和非对称性等特征,不同金融市场之间也以非线性关系居多。为了克服上述难题,Jondeau 和Rockinger首先采用GARCH-Copula 模型研究多个金融市场的条件相关性。①Jondeau E,Rockinger M,“The Copula-GARCH Model of Conditional Dependencies:An International Stock Market Application”,in Journal of International Money and Finance,2006,Vol.25,No.5,pp.827—853.该模型首先利用GARCH模型拟合边缘分布,然后通过Copula 函数分离随机变量之间的联合分布与边缘分布以捕捉变量之间的非线性、非对称性相依结构和尾部相依关系,且放松了多元正态假定,具有较高的灵活性和实用性,因此受到了众多研究者的青睐并得到广泛运用。然而,GARCHCopula 模型的不足之处在于:一方面,该模型只能研究股票市场之间的时变性相依结构,无法刻画不同市场状态(State)下相依结构的异质性表现,即无法区分金融市场的平静期和剧烈波动期;另一方面,在高维联合分布中假定资产两两之间服从同一Copula 类型,但这与现实情况明显相悖,因而受到部分学者质疑。②高江:《藤Copula 模型与多资产投资组合VaR 预测》,《数理统计与管理》2013 年第2 期,第247—258 页。

随着理论的不断完善,已有学者对上述模型进行优化。对于GARCH 模型部分而言,当时间序列数据中存在结构性突变时,使用含马尔科夫区制转换(Markov-Switching,MS)的GARCH(MSGARCH)模型相较之于传统单一区制(Single Regime)模型能够更好地捕捉不同区制下的结构特征,预测金融风险的效果更为理想。至于Copula 函数,Joe 提出了Vine Copula 模型,允许金融资产两两之间存在不同的相依结构,同时大大降低了计算复杂度。③Joe H,Multivariate Models and Multivariate Dependence Concepts,New York:CPC Press,1997.在实证研究方面,胡根华结合GJR-GARCH、极值理论和R-Vine Copula 对比了“一带一路”倡议实施前后中国与东盟国家股市的相依结构和极值风险④胡根华:《中国-东盟金融市场的结构相依与极值风险:基于“一带一路”的背景》,《管理工程学报》2019 年第2 期,第18—27 页。,Cekin 等采用GARCH-Vine Copula 模型考察了4 个拉丁美洲国家经济政策不确定性的尾部相依性⑤Cekin S E,Pradhan A K,Tiwari A K,“Measuring Co-Dependencies of Economic Policy Uncertainty in Latin American Countries Using Vine Copulas”,in The Quarterly Review of Economics and Finance,2019,Vol.76,pp.207—217.,Zhu 等建立了GARCH-Vine Copula 模型研究中国7 个城市碳交易市场的溢出效应。①Zhu B Z,Zhou X,Liu X,“Exploring the Risk Spillover Effects among China’s Pilot Carbon Markets:A Regular Vine Copula-CoES Approach”,in Journal of Cleaner Production,2020,Vol.242,No.118455.通过梳理上述文献可知,现有研究对GARCH-Copula 模型改进有限,以引入Vine Copula 结构为主,结合MSGARCH 族模型与Vine Copula 方法研究全球主要股票市场的文献相对较少,且尚未发现聚焦新冠肺炎疫情冲击下中国与全球股市相依结构的研究。

在新冠肺炎疫情冲击下守住不发生系统性金融风险的底线不仅需要准确判断中国股市与外部市场的相依结构,还需要对来自全球各大股市之间的风险溢出效应进行度量。风险溢出效应是指金融全球化的发展使得单一市场中的风险经由贸易、投资和市场情绪等渠道影响他国市场,该领域的相关研究在宏观政策制定、资产配置和风险对冲等方面都具有重要意义。目前单一市场风险的主流度量工具包括风险价值(Value-at-Risk,VaR)和预期损失(Expected Shortfall,ES)。Nadarajah 和Chan 整理了上述指标的常用估计方法,主要包括参数估计(如风险矩阵)、非参数估计(如M-VaR)和半参数估计(如基于Copula函数、过滤历史模拟数据法、分位数回归法、极值理论等),其中基于极值理论的Copula函数与过滤历史模拟数据的GARCH 族模型的表现最优②Nadarajah S,Chan S,Estimation Methods for Value at Risk,New Jersey:Wiley &Sons,2016.,且不少学者研究表明GARCHEVT-Copula 模型在估计动态相关性和溢出风险时的效果相较于单一方法有明显提升③Chavez-Demoulin V,Embrechts P,NešlehováJ,“Quantitative Models for Operational Risk:Extremes,Dependence and Aggregation”,in Journal of Banking and Finance,2006,Vol.30,No.10,pp.2635-2658.,尤其适用于捕捉极端市场间的尾部依赖性。另外,为了比较不同金融市场和金融机构之间的风险溢出效应,Adrian 和Brunnermeier 进一步提出了(Δ)CoVaR、(Δ)CoES等指标④Adrian T,Brunnermeier M K,“CoVaR”,in American Economic Review,2016,Vol.106,No.7,pp.1705—1741.,已经在测度中国金融体系的系统性风险、不同类型金融市场之间的溢出效应等领域得到若干运用,但关于跨境股票市场风险溢出方面的研究较少,也未曾发现基于上述指标估算全球股市对中国市场风险溢出的文献资料。为此,本文拟基于MSGARCH-EVT-Copula 模型,通过ΔCoVaR与ΔCoES等指标衡量全球股市对中国市场的风险溢出效应。

此外,近年来关于股市相依结构和风险溢出效应的研究大多围绕内生性金融危机展开,关于全球公共卫生事件等外生冲击对金融市场影响的文献数量较少。尽管各国学者已就新冠肺炎疫情对实体经济和金融市场的影响作出初步研判⑤杨子晖、陈雨恬、张平淼:《重大突发公共事件下的宏观经济冲击、金融风险传导与治理应对》,《管理世界》2020 年第5 期,第13—35+7 页。,但关于新冠肺炎疫情冲击下中国与全球主要国家股市的相依结构和风险溢出效应的研究尚且不多。综上所述,本文收集2017 年1 月3 日至2020 年6 月30 日全球20 个主要国家和地区股票市场的日度收盘价数据,利用MSGARCH-EVT-Copula 模型对中国与全球股市的相依结构和风险溢出效应进行实证研究,首先通过MSGARCH-EVT 模型拟合各国股票收益率序列的边缘分布,得到两两序列之间的最佳Copula 函数,然后在此基础上构建Regular Vine Copula模型刻画中国与全球股市的相依结构,最后计算ΔCoVaR和ΔCoES等指标以度量全球股市对中国股市的风险溢出效应。实证结果表明:(1)新冠肺炎疫情冲击前后的全球主要股票指数收益率具有马尔科夫区制转换特征,因此MSGARCH-EVT-POT 模型可以有效拟合中国及全球股票收益率序列的典型事实特征和边缘分布,在此基础上构建的Regular Vine Copula 模型可以有效刻画股市之间的相依结构;(2)新冠肺炎疫情冲击下中国市场与全球股市的相依结构在广度上有所弱化,但在深度上有所增强;(3)新冠肺炎疫情暴发后全球大部分国家股市对中国市场的风险溢出效应均有不同程度的降低,境外金融风险总体可控,中国股市的避风港效应已经相对显现。

本文的边际贡献主要包括以下几个方面:第一,就研究方法而言,目前将MSGARCH 模型、极值理论和Regular Vine Copula 模型相结合来刻画股市相依结构的研究较少,本文扩充了相关领域可选的研究方法;第二,利用CoVaR和CoES等指标度量全球股市对中国市场风险溢出效应的研究数量有限,本文进一步丰富了风险溢出效应的估算方式;第三,就研究内容而言,本文从新冠肺炎疫情这一全球公共卫生事件冲击角度对中国与全球股市的相依结构和风险溢出效应进行实证研究,可为缓释境外输入性金融风险、维护金融市场平稳运行提供参考。

二、研究方法

(一)过滤原始序列:MSGARCH 族模型

传统GARCH(1,1)模型通常写作如下形式:

式(1)中:rt和分别代表金融资产在t时刻的收益率和波动率;为扰动项;α1是ARCH 项系数,数值越大说明波动对冲击的反应越迅速;β1是GARCH 项系数;α1+β1共同衡量了冲击的持久程度。本文借鉴Ardia 等的模型设定①Ardia D,Bluteau K,Boudt K,“Forecasting Risk with Markov-Switching GARCH Models:A Large-Scale Performance Study”,in International Journal of Forecasting,2018,Vol.34,No.4,pp.733—747.,在式(1)的基础上引入区制状态变量St,并假定其为马尔科夫过程,同时考虑到金融市场对于利好与利空消息反应具有非对称性,因此本文进一步引入杠杆效应项,最终分别得到MSGARCH(1,1)族模型的均值方程和波动率方程如下:

式(2)是模型的均值方程,其中Ωt-1是t-1 时刻之前的所有信息集,代表均值为0、时变方差为、形状参数为的连续分布。式(3)是模型的波动率方程,分别代表TGARCH(Threshold GARCH)、GJRGARCH 和EGARCH(Exponential GARCH)的条件方差。当且仅当模型状态变化时,示性变量取1,否则取0。本模型的待估参数集,其中表示区制为k时杠杆效应的大小。为了有效刻画金融数据的尖峰厚尾和波动集聚等特征,本文同时选取正态分布、学生t分布、广义误差分布及其各自的有偏分布作为模型的条件分布,根据赤池信息准则(AIC)选取最优模型。不同条件分布的概率密度函数可参考Trottier 和Ardia 的研究。①Trottier D A,Ardia D,“Moments of Standardized Fernandez-Steel Skewed Distributions:Applications to the Estimation of GARCH-Type Models”,in Finance Research Letters,2016,Vol.18,pp.311—316.随机状态变量定义在离散空间上,为简单起见,本文仅考虑k=2 时的情况,因此st的状态转移矩阵可写作:

为了求解上述模型参数,通常使用最大似然法进行估计。首先假定在t时刻区制为k、给定代估参数集Ψ和t-1 时刻历史信息Ωt-1时,rt的密度函数为:

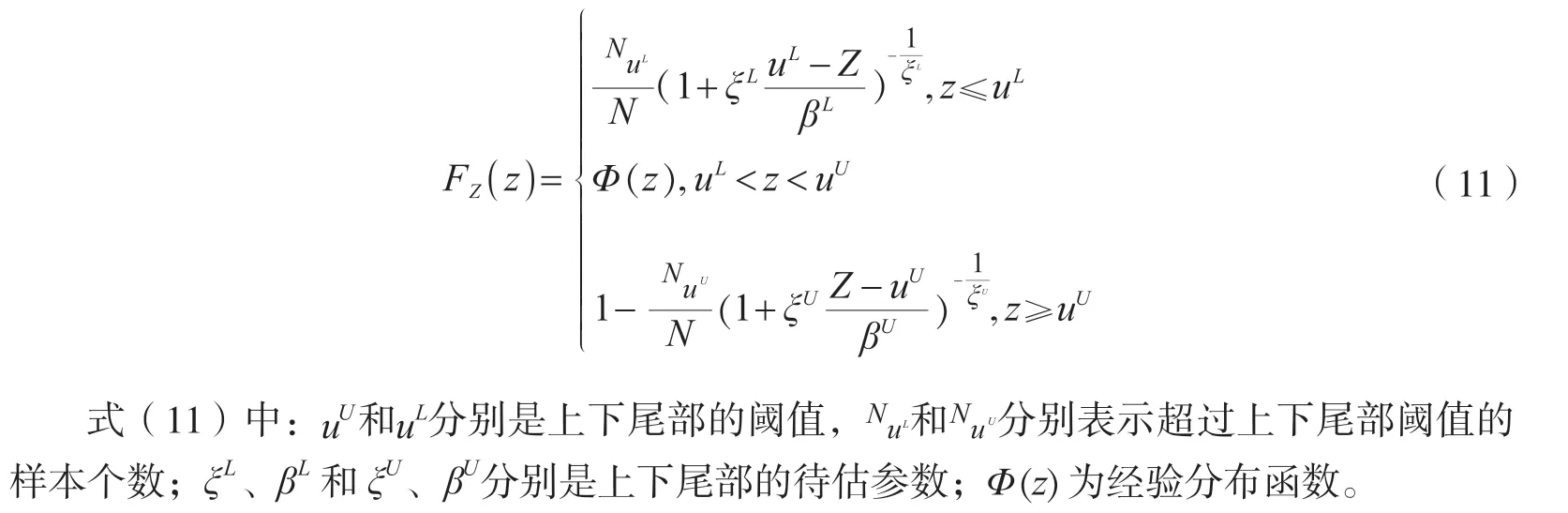

(二)拟合边缘分布:EVT-POT 模型

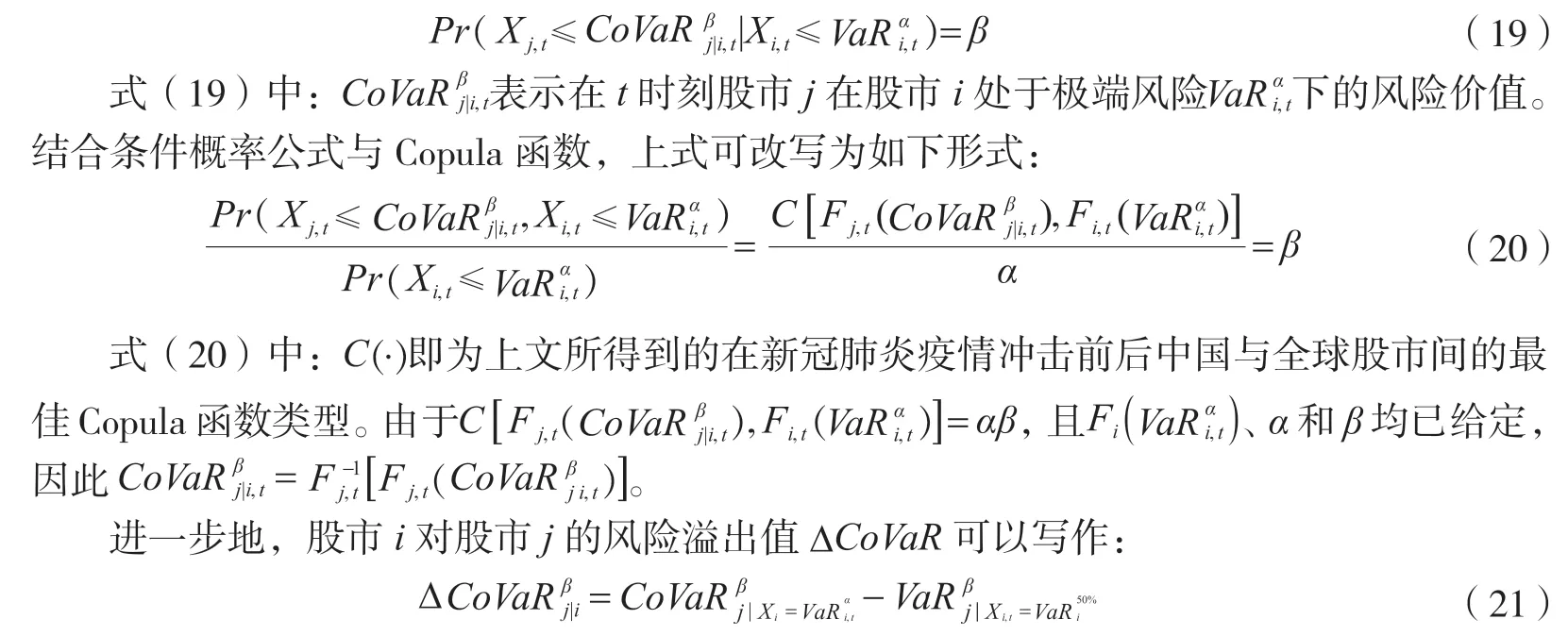

极值理论是一种关注随机变量序列尾部极值分布的统计方法,常见模型包括对大样本分块处理的BMM(Blocked Maxima Method)模型和对超过特定阈值重新拟合的POT(Peaks Over Threshold)模型。由于金融数据往往存在厚尾和非对称性特征,采用正态分布度量尾部风险时容易产生偏差,且本文主要关注与金融风险溢出效应相关的尾部特征,因此本文采用POT 模型,定义股指收益率的标准化残差Zt超过阈值u部分的超分布函数如下式所示:

综上,本文基于MSGARCH-EVT 模型过滤得到各国股票收益率的标准化残差序列,最终构建的边缘分布函数具体形式为:

(三)刻画相依结构:R-Vine Copula 模型

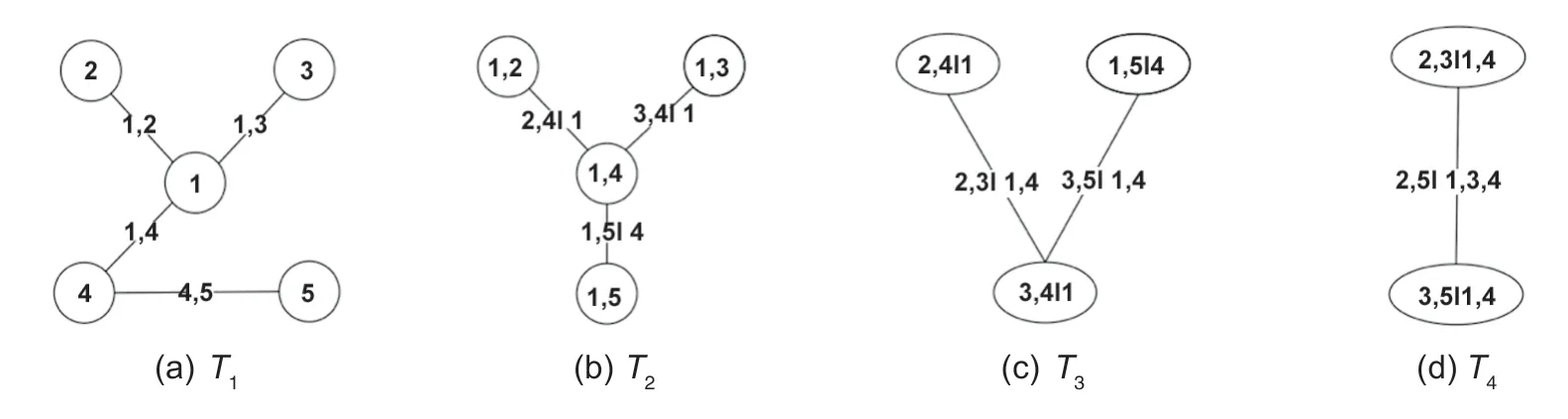

传统Copula 函数估计存在“维数诅咒”,大多研究只局限于二元Copula。Joe 提出了Pair Copula 方法,可以将n维Copula 分解为n(n-1)/2 个二元Copula 函数的乘积。基于Pair Copula 理念,n维向量的联合密度函数可写作:

在高维模型中,Di βmann 等对上述理论进行改进,引入了Vine Copula 这一图形建模方法,可更为直观地展示多维随机变量之间的相依结构。①Di βmann J,Brechmann E C,Czado C,et al.,“Selecting and Estimating Regular Vine Copulae and Application to Financial Returns”,in Computational Statistics &Data Analysis,2013,Vol.59,pp.52—69.Vine Copula 模型包括Canonical Vine(C-Vine)、Drawable Vine(D-Vine)和Regular Vine(R-Vine)等类别,相较于星形结构的C-Vine 和平行结构的D-Vine,R-Vine 在刻画变量的相依结构时更为灵活多变,具有更广泛的适用性②林宇、梁州、林子袅等:《基于高维R-vine Copula 的金融市场投资组合优化研究》,《系统工程理论与实践》2019 年第12 期,第3061—3072 页。,因此本文主要基于R-Vine Copula 对金融数据进行建模分析。

综上,本文R-Vine Copula 模型参数的估计方法如下:

第一步,在利用MSGARCH-EVT 模型得到各国股票收益率的标准化残差后,将数据转化为(0,1)上的均匀分布,在此基础上计算任意两国股指序列间的Kendall’sτ系数,并根据最大生成树法选取树结构,使其具有“最高相依性”。

第二步,利用极大似然估计及AIC 准则确定树中每条边对应的Copula 类型,常见的Copula 包括Gaussian(N)、Student’s t(t)、Clayton(C)、Gumbel(G)、Frank(F)、Joe(J)、Clayton-Gumbel(BB1)、Joe-Hu(BB6)、Joe-Clayton(BB7)、Joe-Frank(BB8)以及它们旋转90°、180°和270°后的变形形式,并给出各国股票收益率之间的尾部相关系数。

第三步,不断重复迭代上述步骤,直至所有树结构及参数确定。

图1 五维R-Vine 结构分解示意

(四)度量风险溢出效应:CoVaR 与CoES

VaR描述了金融资产在特定时期内,在一定的置信水平下的最大可能损失,其定义如下:

为了消除量纲影响,更为直观地展示全球不同股市对中国市场的风险溢出效应,可对ΔCoVaR进行标准化处理,得到:

CoVaR只关注单一分位点上的风险,不具有次可加性(Subadditive),而CoES指标通过计算尾部损失均值,可以更为准确地度量极值风险溢出风险总量大小。与CoVaR定义类似,其表达式如下所示:

同理,为了计算股市i对股市j的风险溢出总量并比较不同境外股市的风险贡献值大小,分别计算ΔCoEs和%ΔCoEs,其表达式如下所示:

三、样本选取及说明

为了研究新冠肺炎疫情冲击下中国与全球股市的相依结构和风险溢出效应,本文选取各国家和地区股票指数作为研究对象,样本区间为2017 年1 月3 日至2020 年6 月30 日,所有数据均来源于CEIC 数据库。

由于新冠肺炎疫情的暴发和扩散具有时空不平衡性:2020 年1 月疫情首先在中国暴发,2 月下旬才陆续冲击世界其他国家和地区,因此本文以2020 年1 月23 日武汉封城为时间分界线,重点关注2020 年1 月23 日至2020 年6 月30 日中国与全球股市的相依结构和溢出效应。同时,为了与疫情冲击前形成对比,本文选取2017 年1 月3 日—2020 年1 月22 日的全球股票指数作为对照。本文的研究对象既涵盖欧美等发达国家,也涵盖包含印度、巴西等在内的众多新兴市场,具有较好的代表性。最终选取样本情况如表1 所示。

表1 样本说明

此外,本文以中国股市交易日为基准筛选原始数据集并剔除缺失值,对于其余国家和地区的缺失值则使用该国股市缺失值相邻交易日的日收盘均价进行插补,最终得到848 条样本观测值。本文对日度收盘价数据进行一阶对数差分处理,以得到日度股指收益率序列,处理公式如下式所示:

式(27)中:rt为t时刻股指收益率;Pt为t时刻股票价格。

四、实证结果

(一)描述性统计

本文首先对新冠肺炎疫情暴发后20 个国家和地区的股指数据进行描述性统计,结果如表2 所示。数据显示,大多数金融资产呈现出负偏、尖峰等典型特征,Jarque-Bera 检验结果显示几乎所有序列均满足正态分布,ADF 检验结果表明一阶对数差分后的收益率序列平稳,Ljung-Box 检验结果表明多数收益率序列及其残差下不存在自相关性,ARCH检验结果表明大部分收益率序列都存在显著的波动集聚效应。综上,可以建立GARCH模型进行后续分析。

表2 新冠肺炎疫情暴发后各国股指描述性统计①由于篇幅限制,本文未列出全样本期及新冠疫情暴发前的描述性统计,感兴趣的读者可向作者索取。

(二)MSGARCH 族模型估计结果

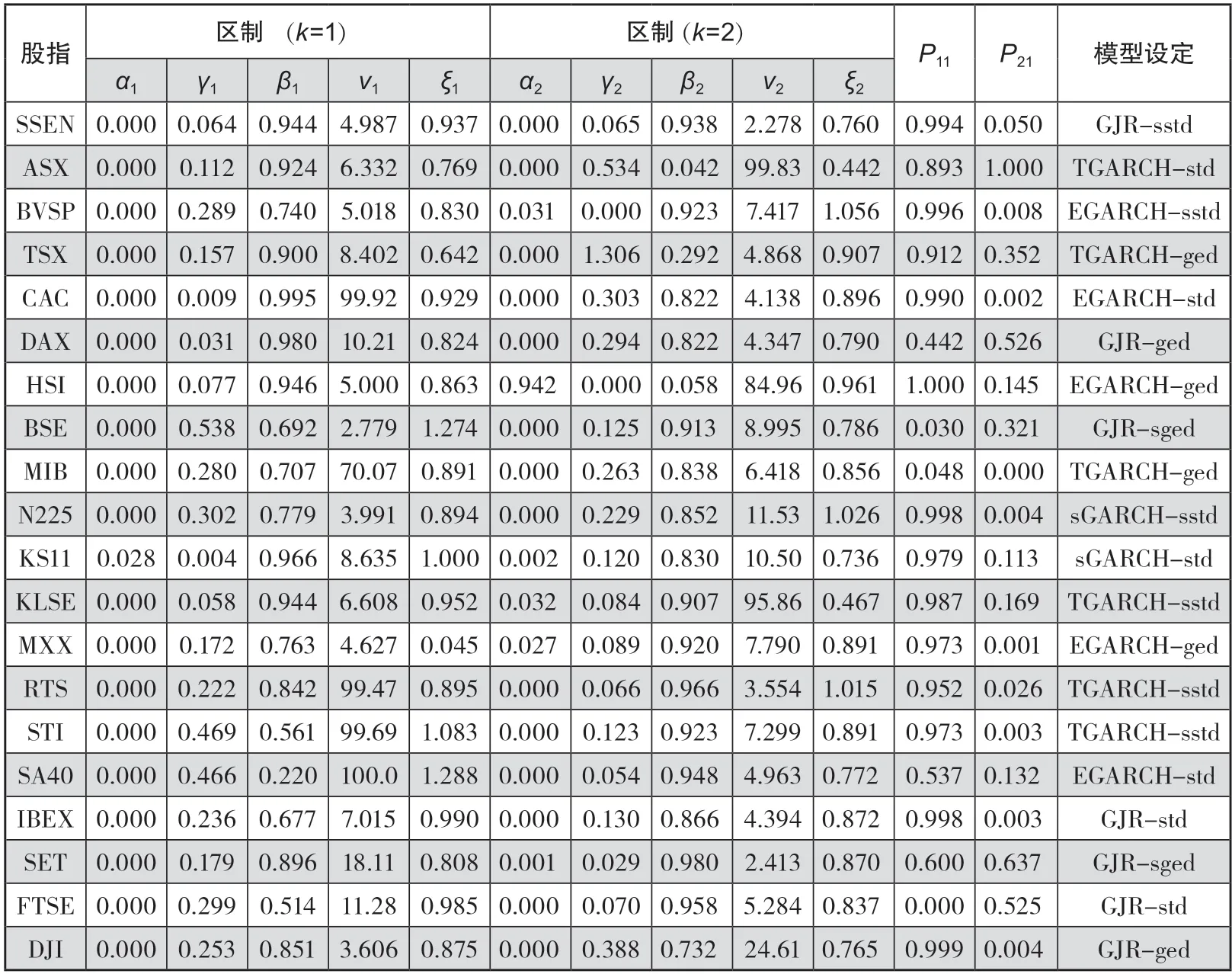

接下来建立含马尔科夫区制转换的GJRGARCH 模型。令条件残差服从正态分布、学生t分布、广义误差分布及各自的有偏分布形式,按照AIC 准则选择最优模型,结果如表3 所示。通过对比不同区制下的参数估计结果可以发现,在区制1 下的各国(地区)股指主要表现出无条件波动率低、对负面冲击反应迅速、高波动持续时间短等特征,而区制2 主要表现为无条件波动率高、对负面冲击反应较慢、高波动持续时间长等特征,这一现象说明区制1 对于市场投资者来说属于相对平静期,区制2 属于危机爆发期。此外,就杠杆效应而言,危机时期以美、加、德、法等为代表的欧美市场对负面冲击反应更加强烈,平静时期以巴西、印度、泰国、南非等为代表的新兴国家的杠杆效应较为突出。此外,从状态转移概率来说,美国、日本、法国、中国等的P11数值较大,P21数值较小,说明上述国家(地区)在保持股市平稳运行和抑制金融风险骤增等方面展现出强大的优势和韧性。

表3 各股指MS(2)-GARCH(1,1)族模型结果①受篇幅所限,此处省略了各国波动率方程中的几乎趋近于0 的常数项ωk。

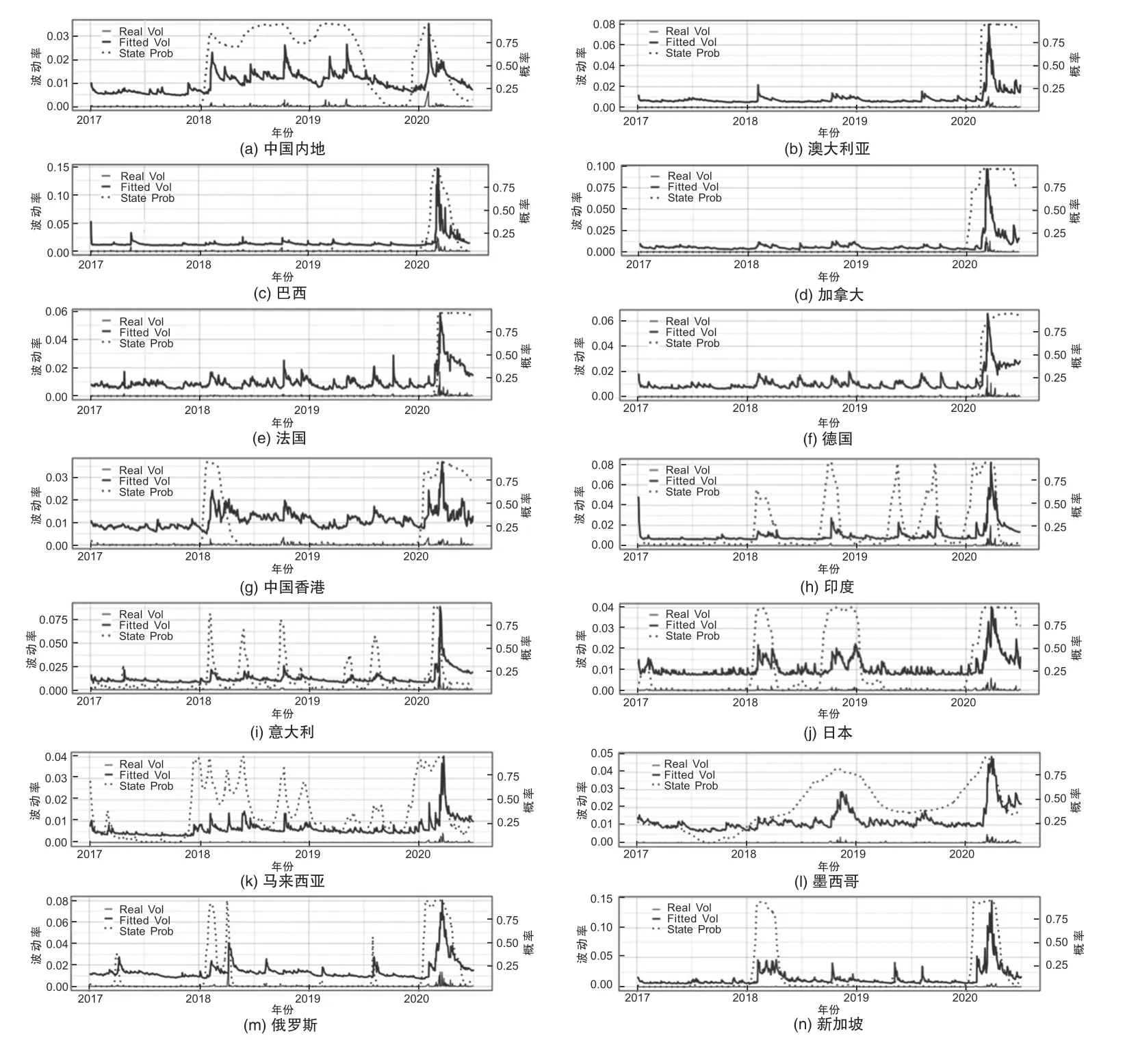

与此同时,图2 更为直观地展示了模型的拟合结果。可以发现,较之于原始波动率(Real Vol,细实线),MSGARCH 模型所拟合的条件波动率(Fitted Vol,粗实线)可以更为细致地刻画股指的真实波动情况,且各国危机期滤波概率(State Prob,虚线)曲线基本同高波动时期重合。总体来看,随着近年来世界主要经济体货币政策的收紧,全球股市风险加速释放,各国股市波动明显加剧。以中国内地市场为例,近年来中美贸易摩擦对峙逐渐升级,呈现出常态化和复杂化趋势,美国甚至将中国列为“汇率操纵国”,中美关系已经成为中国经济不确定性的最大来源之一,因而A 股市场反复波动;与中国地缘联系较为紧密的亚洲各国股市的高风险时间区间也在不同程度上与中国保持一致。在欧洲市场,法国、德国、西班牙等国股市相对稳定,受外部市场风险溢出较少,在新冠肺炎疫情暴发前基本上处于低风险状态;英国由于深陷脱欧泥潭,避险情绪周期性推高,股市波动较为频繁。综上可知,上述国家在新冠肺炎疫情暴发前的区制特征与现实情况基本吻合,且均在疫情暴发后转入高风险状态,表现出显著的马尔科夫区制转换特征,因而MSGARCH 族模型的拟合效果较为理想,可以进行后续分析。

图2 各股指MSGARCH 族模型曲线

(三)极值理论

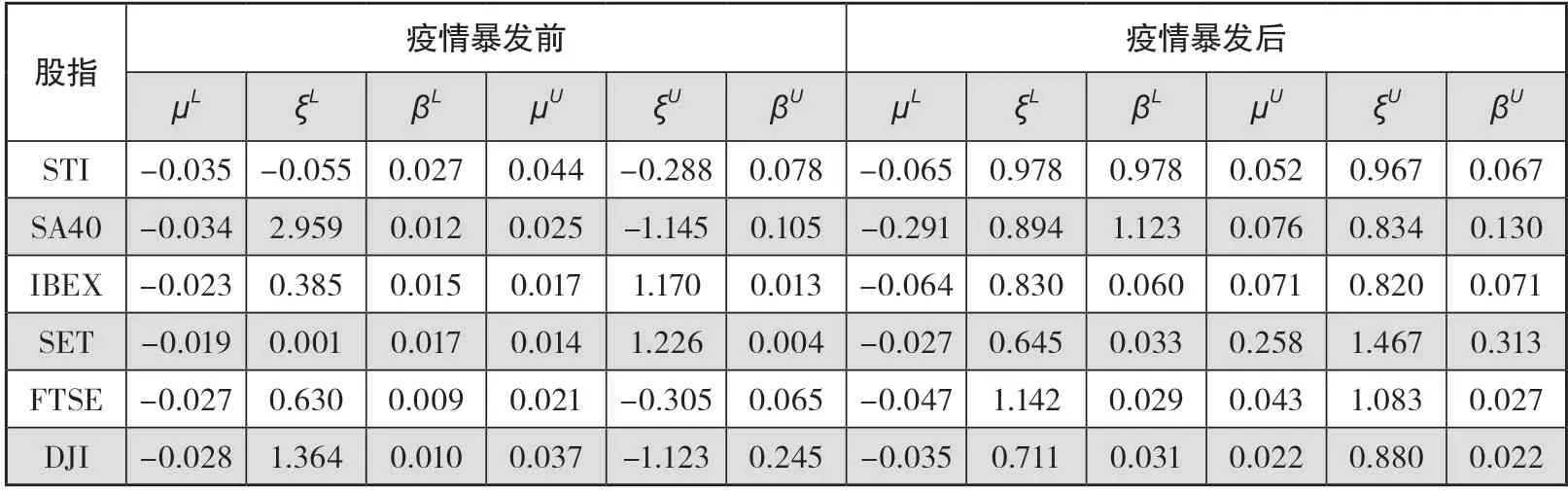

为了克服金融数据的尖峰厚尾和波动集聚等典型事实特征对分析结果的干扰,本文基于MSGARCH 模型过滤得到的标准化残差序列,采用EVT-POT 方法对残差的尾部序列重新拟合,使上下10%阈值以外部分的收益率残差服从广义帕累托分布(Pareto Lower Tail 和Pareto Upper Tail,图3 中两端虚线),其余部分仍保留经验分布(Kernel Smoothed Interior,图3 中间实线),模型的参数估计结果如表4 所示。数据显示,在新冠肺炎疫情暴发后下尾10%分位数显著低于疫情暴发前阶段,这在一定程度上反映了在疫情冲击下众多国家股市暴跌及熔断给市场投资者造成了巨大损失。

表4 POT 参数

(续表4)

同时给出中国股指收益率标准化残差序列的整体拟合曲线(Empirical CDF)①由于篇幅限制,本文仅列出中国市场收益率的拟合情况,对其余市场感兴趣的读者可向作者索取。,新冠肺炎疫情暴发前后两个阶段分别绘图,结果如图3 所示。可以看到,图3(a)的经验分布曲线相较于图3(b)更为平缓,符合新冠肺炎疫情暴发后股市暴跌导致的波动集聚特征,拟合结果较为良好。本文拟将拟合后的数据转化为(0,1)上的均匀分布,在此基础上构建R-Vine Copula 模型。

图3 中国股市标准化残差整体拟合效果

(四)股市相依结构

相依结构准确性是刻画金融资产相关关系的关键,也是测度国际金融市场风险溢出效应的基础。因此,本文基于上文处理得到独立同分布的各国收益率标准化残差序列,通过最大生成树算法和极大似然估计,以Kendall’sτ系数为权重,构建能够描述20 个国家和地区股票市场相依结构的最优R-Vine Copula 模型,并区分新冠肺炎疫情暴发前后中国与全球股市相依结构的异质性。结果如图4 所示②由于20 维R-Vine Copula 模型可以生成19 棵树的结构图,受篇幅限制,本文仅给出基于各国股票收益率序列无条件相关系数的R-Vine Copula 模型结果(Tree 1)。。

图4 中国与全球股市的相依结构(Tree 1)

图4 显示,新冠肺炎疫情冲击在一定程度上改变了中国与全球股市的相依结构,使得中国股市与全球市场的相依结构在广度上有所降低,但在深度上显著增强,而且中国香港作为中国金融市场连接世界的枢纽,在亚洲股市中始终居于核心地位。由图4(a)可知,在疫情暴发前,中国内地主要通过中国香港与全球股市相互连接,与新加坡、韩国、南非、泰国、马来西亚和印度等国股市的相依度最高,可以认为处于亚洲股市波动溢出的中心,这与Shu 等人的研究结论一致。①Shu C,He D,Dong J,“ Regional Pull vs Global Push Factors:China and US Influence on Asia Financial Markets”,in Journal of International Money and Finance,2018,Vol.87,pp.112—132.由图4(b)可知,在疫情暴发后,一方面与中国香港直接相连的国家股市数量减少至3 个,泰国、印度和马来西亚与中国香港的无条件相关系数降低,不再与中国香港直接连接,弱化了中国与全球市场的相依广度;另一方面新加坡、韩国和南非始终与中国香港保持紧密连接,且相依度在疫情暴发后分别从0.44、0.42 和0.36 上升至0.58、0.59 和0.46,表明中国与部分市场的相依深度得到提高。

此外,纵观全样本期全球股市的关联性可以发现,在疫情暴发前,欧亚美三大洲国家股市呈现出明显的地缘集聚特征,亚洲、美洲和欧洲地区分别以中国香港、美国和法国为中心彼此联结。在疫情暴发后,原本的放射形树状结构趋于松散化,且中心市场扁平化程度有所上升,即多数国家不再与本地区核心市场直接相连。上述变化符合疫情暴发后全球股市因接连重挫而推高流动性风险的理论逻辑:随着疫情的快速蔓延,上游工业生产停滞,下游消费需求萎缩,实体经济基本面受到剧烈冲击,从而促使经济主体风险偏好降低,交易资金和交易意愿触底,外围市场风险敞口迅速拉大,金融市场流动性趋于枯竭。

为了更为清晰地展示R-Vine Copula 模型在刻画股市相依结构上的灵活性,本文根据AIC 准则选取各国(地区)股市间的最佳Pair-Copula 函数类型,模型参数估计结果如表5 所示。①为方便记叙,分别以表1 样本说明中的序号代替各国(地区)股票指数;受篇幅限制,仅展示中国内地(1)和中国香港(7)与全球股市的非条件及条件相依结构,并剔除与之相互独立的股票指数;对于不同Copula函数特征的介绍可参考Joe 的研究;Par1 与Par2 均为Copula 函数的参数。

表5 R-Vine Copula 模型参数估计结果

(续表5)

在表5 中,Tree 1 代表非条件相依结构,其余部分代表条件相依结构,以Panel A 的Tree2 为例,10,7|16 表示给定韩国综合指数(16)时,日经225 指数(10)与香港恒生指数(7)的条件相依关系可通过旋转180°的BB1 Copula 函数(SBB1)进行刻画,其Kendall’sτ的相关系数为0.174,尾部相关系数分别为0.110 和0.058。通过观察可知,随着条件变量数目的增加,R-Vine Copula 的相关性整体呈递减趋势。对比Panel A 和Panel B 的非条件相依结构可以发现,在新冠肺炎疫情暴发后,部分与中国内地和中国香港具备非条件相关关系的股票指数顺位下降,转移到Tree 2 及更高阶的模型中;对比疫情前后的尾部相依性可以发现,疫情暴发后Tree 2 和Tree 3 的尾部相关系数明显提升,符合2020 年3 月以来全球恐慌情绪在各国蔓延、国际金融风险迅速积累的实际情况。

此外,表6 为R-Vine Copula、C-Vine Copula 和D-Vine Copula 模型拟合结果对比,可以发现无论是AIC、BIC 还是极大似然值,R-Vine Copula 模型拟合结果均优于其余二者。综上,R-Vine Copula 模型对于刻画中国与全球股市的相依结构具有显著优势。

表6 不同Vine Copula 模型拟合结果对比

(五)风险溢出效应

最后,本文基于前文MSGARCH-EVT 模型所得到的各国(地区)股票收益率的VaR和ES数值,以及根据R-Vine Copula 模型所确定的各国股市间的最佳Copula 函数,计算19 个国家和地区股市对中国内地股市的风险溢出效应。尽管不少研究同时将金融市场中的下行风险和上行风险纳入统一分析框架①李政、梁琪、方意:《中国金融部门间系统性风险溢出的监测预警研究——基于下行和上行ΔCoES 指标的实现与优化》,《金融研究》2019 年第2 期,第40—58 页。,但考虑到新冠肺炎疫情对金融市场的冲击以负面为主,因此本文仅估算在5%分位数水平下的ΔCoVaR和ΔCoES值,结果如表7 所示。

表7 全球股市对中国的溢出效应

首先对比疫情暴发前后的ΔCoVaR和%ΔCoVaR,可以发现大多数国家股市对中国的风险溢出都有不同程度的下降或是持平,这表明我国在防范和缓释境外输入风险方面取得了显著成效。以新加坡为例,作为与中国存在密切地缘联系和经贸往来的东南亚国家,新加坡的资本市场与中国市场高度相关。早在疫情全球扩散阶段伊始,中国在做好自身防疫工作的同时,坚持内外联防联控,与友好合作国家携手抗疫,如和新加坡率先建立人员往来“快捷通道”,合力推动地区供应链、产业链畅通,为构建抗疫命运共同体贡献了中国智慧,彰显了大国担当之余也缓和了外部经济下行压力对国内金融市场的冲击。同时,中央经济工作会议将加快金融体制改革、完善多层次资本市场作为2020 年的重点工作之一,这对于防范外资需求过低所导致的经济增长风险、疏通宏观经济政策传导机制、分散融资主体风险具有重要意义。

由表7 还可见,马来西亚、西班牙、英国等国的风险溢出有所上升,这可能是因为马来西亚与我国经贸往来和跨国资本流动过于密切,且马来西亚金融体系较为脆弱,难以有效抵御新冠肺炎疫情的冲击,金融机构和市场的防线被直接击穿,从而使得风险溢出;西班牙由于疫情管控措施缺位,几度成为欧洲疫情“震中”,金融风险持续累积乃至溢出;英国金融发展在疫情暴发前已受脱欧所累,经济增速不断放缓,黑天鹅和灰犀牛事件频发,加之在应对疫情时首先提倡群体免疫对策使其深陷疫情泥潭,高风险溢出不足为奇。另外,对比表7 中疫情暴发前后的ΔCoES和%ΔCoES可以发现,除了加拿大的条件期望损失有明显上升外,基本结论与上述结果一致。

五、总结与建议

本文基于2017 年1 月3 日—2020 年6 月30 日全球主要股市的日度收盘价数据,对新冠肺炎疫情冲击下中国与全球股市的相依结构和风险溢出效应进行实证分析。首先通过含马尔科夫区制转移的GARCH 族模型与EVT-POT 方法拟合原始资产收益率序列的边缘分布,得到独立同分布的股票收益率标准化残差序列,然后利用Regular Vine Copula 模型并根据Kendall’sτ系数及AIC 准则,对新冠肺炎疫情冲击前后中国与全球股市的相依结构进行刻画,最后基于中国与各国股市的最优Copula 函数类型,计算ΔCoVaR、%ΔCoVaR、ΔCoES、%ΔCoES等四个指标测度疫情暴发前后全球股市对中国市场的风险溢出效应。

研究发现:(1)新冠肺炎疫情冲击前后的全球主要股票收益率具有马尔科夫区制转换特征,因此MSGARCH 模型和EVT-POT 方法可以有效拟合中国及全球股票收益率序列的典型事实特征,在此基础上构建的R-Vine copula 模型可以有效刻画股市之间的相依结构;(2)新冠肺炎疫情冲击下中国与全球股市的相依结构在广度上有所弱化,但在深度上有所提高;(3)新冠肺炎疫情暴发后全球大部分国家股市对中国市场的风险溢出效应均有不同程度的降低,境外风险总体可控,中国股市的避风港效应已经相对显现。

新冠肺炎疫情全球蔓延的态势虽给我国金融市场带来了巨大挑战,同时也蕴含着宝贵的历史机遇。为此,本文提出如下对策建议。

第一,坚持疫情防控常态化的同时,加快保障生产经营活动的有序开展,同时为疫情受灾企业提供税收减免和财政补贴,降低企业经营成本,避免供给端冲击造成结构性失业和社会不稳定等现象。第二,实施更加积极有效的财政政策,加大财政政策的逆周期调节力度,不断优化支出结构,适度提高财政赤字率和边际利用率,持续刺激居民消费,在新型基础设施建设方面加大投资力度。第三,实施适度稳健宽松的货币政策,密切关注中小微企业和民营企业的经营状况,通过定向再贷款、定向降准、定向降息等措施保证相关企业的流动性,避免大水漫灌;此外还需时刻关注滞胀风险,缓解金融机构压力。第四,严防严控境外输入,做好重点地区来华人员的检测和排查,同时加强国际抗疫合作,积极主动分享抗疫经验,为友邦邻国提供抗疫物资支援,同时借助“一带一路”平台,在公共卫生领域开展新的合作。

猜你喜欢

音乐教育与创作(2020年1期)2020-05-13 09:18:04

音乐天地(音乐创作版)(2020年2期)2020-04-18 06:41:16

股市动态分析(2016年24期)2017-01-07 09:00:10

财经(2016年36期)2017-01-04 21:37:10

股市动态分析(2016年23期)2016-12-27 19:09:32

财经(2016年29期)2016-11-03 11:46:49

股市动态分析(2016年4期)2016-09-29 08:44:48

特别文摘(2016年18期)2016-09-26 16:43:49

财经(2016年22期)2016-08-30 11:23:44

特别文摘(2016年15期)2016-08-15 22:11:53