政府引导基金改善科技创新企业经营情况的研究

——基于科创板上市公司的实证分析

2022-08-08 08:28:34刘畅

科技促进发展 2022年2期

■ 刘畅

成都金控融资租赁有限公司 成都 610000

0 引言

十八届三中全会之后,政府引导基金替代传统项目补贴方式,被确立为今后财政支持产业发展的主要方向。国家部委相继出台政策鼓励和规范政府产业基金的设立使用,已经设立国家集成电路产业投资基金、先进制造产业投资基金、国家战略新兴产业发展基金等若干国家级政府引导基金,募集资金总量超万亿元,重点投资先进制造业、战略性新兴产业、传统产业升级和产业布局的重大项目等。

政府引导基金产生的两大逻辑是包括事权、财权和财力等要素资源的匹配以及合理分担财政风险和市场风险的风险防范[1],能较好地解决我国财政支出中基本建设拨款或贷款较多的问题,发挥财政资金杠杆放大效应[2],有助于通过解决公司税、去工业化以及对财政依赖等问题来支持经济的长期发展[3]。

政府引导基金可以通过帮助额外筹资,提供战略分析和管理招聘等增值服务来提高企业经营绩效[4],但改善效果不甚明显。对于新兴市场,政府引导基金不仅为新上市公司增加了资本需求融资价值,还为其创造了更好的公司治理结构[5]。同时,公共资本的参与也降低了所投资公司注销的可能性[6]。但在欧洲,政府引导基金投资的新技术公司成长表现不如民营风险投资基金投资的公司,只有与民营投资基金联合投资初创公司时,政府引导基金表现出正向且显著的影响[7]。在中国,国有创投机构会过度追求短期业绩而影响公司长期发展[8],政府引导基金的参与会抑制企业内涵式增长,整体来看降低了经营绩效[9];但政府引导基金确实支持了科技型中小企业的创新[10][11],而在实质性创新导向下创新能够提升企业绩效[12]。

承销商与发行人之间存在着不利于发行人的信息不对称问题[13],且高声誉的承销商对承销费用拥有更强的议价能力[14]。但产业投资基金的参与没有显著降低公司首次公开发行股票的成本,也没有提高承销商的工作努力程度[15]。

信息不对称问题也存在于公司与投资者之间[16],但政府引导基金可以通过“信号传递效应”引导部分社会投资[17]。具体来看,政府引导基金会激励民营创投机构投资创业中后期企业[18],但难以引导国有背景的创投机构投向早期企业,并且可能阻碍其后续募资[19],且也未引导投向高科技企业的创投机构投资[20]。同时,在创投发展成熟地区设立政府引导基金会挤出社会资金,但在创投发展落后地区设立政府引导基金对社会资金有一定的引导作用[21]。

总体来说,从现有文献来看,在中国,政府引导基金的参与对于企业的经营绩效的改善效果不明显,但可以通过促进企业创新来提升绩效;政府引导基金的参与没有改善承销商与发行人之间的信息不对称,但可以通过“信号传递效应”引导民营资本投资。在目前国内政府引导基金和资本市场蓬勃发展的新形势下,政府引导基金对企业的绩效改善是否取得明显效果?是否改善企业内外部信息不对称问题,引导正向投资和降低上市成本?本研究的实证研究成果为此提供了一定理论参考。

1 研究设计

1.1 样本选取及数据说明

本研究在国内首先推行注册制的科创板上,选取2019年7月22日首批公司上市至2021年7月21日的两年中上市的311家公司为样本。相较于之前采取核准制上市的公司,科创板上市公司经营绩效类财务指标更显差异性,上市首日价格涨跌幅不设限制,更能体现市场对公司股价的认可程度。

由Wind 数据库选取公司2020年末财务数据及IPO市场表现数据,由公司招股说明书选取公司发行情况数据,并对样本数据做以下处理:(1)由于国内狭义的政府引导基金数量不多,在招股说明书前十大股东中采用广义的概念确定是否有政府引导基金参与,包括政府主导的产业投资基金、私募股权基金及创投资本;(2)在财务数据的均值比较分析中,剔除极端值,得到306 个样本;(3)在多元回归分析中,对募集资金金额进行自然对数处理以降低其差异程度。

1.2 变量选取

本研究采用均值比较分析检验中国政府引导基金改善科技创新企业经营绩效的情况,采用多元回归分析法分析中国政府引导基金改善科技创新企业信息不对称问题的情况。

1.2.1 均值比较分析

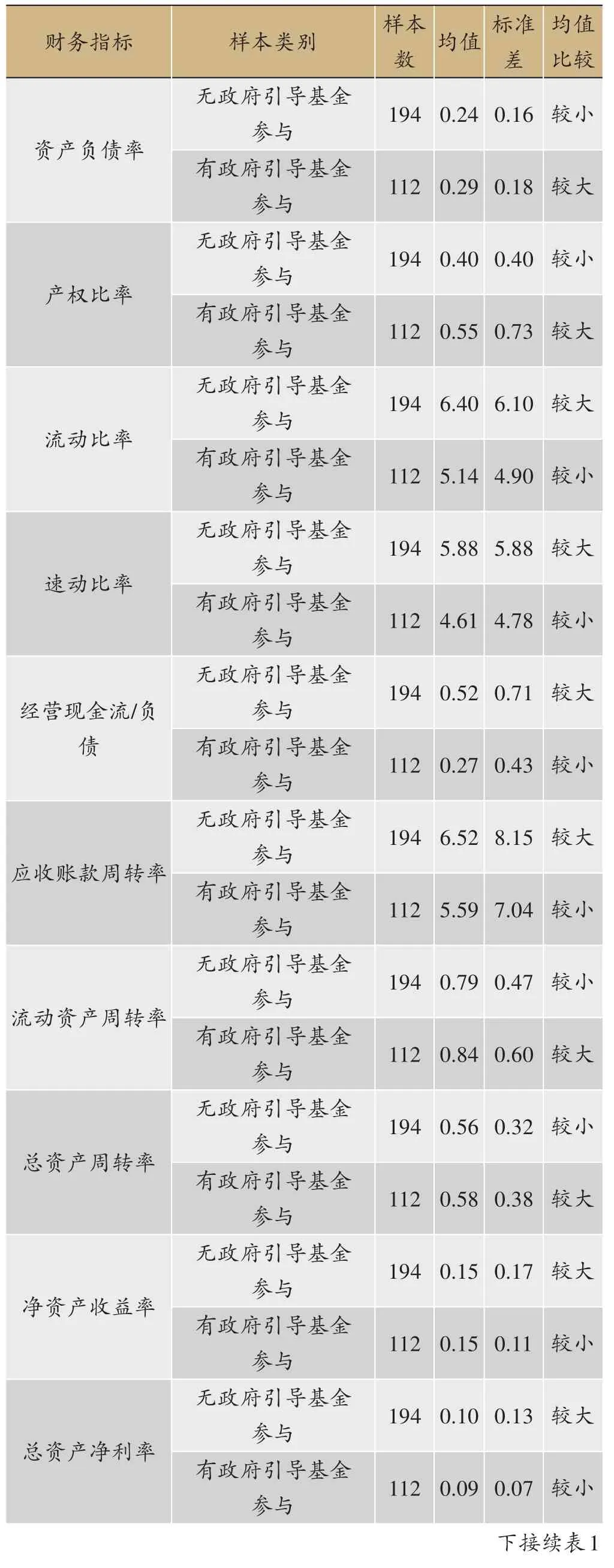

对于财务指标的选取,在公司2020年末财务数据中从偿债能力、盈利能力、营运能力等维度选取12 个财务指标。指标选择见表1。

表1 均值比较分析中选取的财务指标及其衡量维度

1.2.2 多元线性回归分析对于多元线性回归模型的变量选取及说明如下:

虚拟变量(Dummy):表示是否有政府引导基金参与。有政府引导基金参与则值为1,没有参与则值为0。预测虚拟变量与公司上市首日涨跌幅及融资费用率均负相关,与超额认购倍数正相关。

募集金额的自然对数(Logamt):即IPO 募集资金总额的自然对数,预测公司股票发行规模与上市首日涨跌幅、上市融资费用率及超额认购倍数均负相关。

成立年数(Year):即公司成立至在科创板上市的所用年数,预测成立与上市融资费用率、上市首日涨跌幅度均负相关,与超额认购倍数正相关。

上市首日涨跌幅(Return):即上市首日收盘价与开盘价的差额与开盘价的比值,表示股票市值与发行价之间的差异,体现承销商的工作努力程度。

融资费用率(Fee):即发行费用与IPO募集资金总额的比值,表示公司上市成本,体现上市公司对承销商的议价能力。

超额认购倍数(Oversub):即实际认购金额与实际发行金额的比值,本研究选取网上超额认购倍数,体现二级市场投资者对该公司的认可程度。

1.3 研究方法

1.3.1 均值比较分析

本研究将样本数据提出极端值后,分为无政府引导基金参与和有政府引导基金参与两类,选取盈利能力、偿债能力及营运能力等三类财务指标,采用均值比较分析同时采用独立样本间T 检验,比较其财务指标的均值差异,分析政府引导基金的参与对科技创新企业经营绩效的影响作用。

1.3.2 多元线性回归分析

对于多元回归分析法分析中国政府引导基金改善科技创新企业信息不对称问题的情况,第一个模型考察政府引导基金的参与能否降低公司和承销商之间的信息不对称问题,提高承销商的工作努力程度;第二个模型考察政府引导基金的参与能否降低公司和承销商之间的信息不对称问题,提高公司对承销商的议价能力;第三个模型考察政府引导基金的参与能否降低公司内部与外部投资者之间的信息不对称问题,从而提高投资热情。模型如下:

其中,i表示每一个公司。

政府引导基金的参与对于消除发行公司内部、公众投资者及承销商之间的信息不对称问题有着积极作用,并因此降低了公司上市的融资成本,提高了公众对公司股票的认购热情。因此,做出以下假设:

假设一:政府引导基金的参与可以提高承销商努力程度,降低公司与承销商之间的信息不对称问题,进而降低上市首日涨跌幅度。

假设二:政府引导基金的参与可以提高公司对承销商的议价能力,进而降低上市融资费用率。

假设三:政府引导基金的参与可以降低公司内部和外部投资者的信息不对称问题,对公众投资者形成良好引导作用,从而吸引更多投资者参与申购,提高超额认购倍数。

2 数据分析结果

2.1 均值比较分析

对于科创板2019年7月22日至2021年7月21日上市的311 家公司,剔除极端值后剩余306 个样本,分为无政府引导基金参与、有政府引导基金参与两类样本,进行均值比较分析。结果显示,对于均代表营运能力且预测均值大小方向相同的3 个财务指标,应收账款周转率的无政府引导基金参与的样本均值大于有政府引导基金参与的样本均值,而流动资产周转率和总资产周转率的比较结果则均与应收账款周转率相反,呈现均值大小方向不一,显示均值比较结果不完全可靠,需进一步检验。(表2)

表2 有政府引导基金及无政府引导基金参与的科创板上市公司2020年末主要财务指标均值比较结果

注:数据来源:由Wind 数据库及公司招股说明书获取原始数据,通过STATA软件处理后得出。

为验证有政府引导基金参与和无政府引导基金参与的两组财务数据样本均值是否来自同一总体,对两组样本数据进行独立样本间T 检验。结果显示,政府引导基金的参与在资产负债率、流动比率、速动比率、产权比率、经营现金流占负债比率以及销售毛利率指标上显示出显著差异,说明其均值比较结果可靠,但在其他指标上不能拒绝无显著差异的原假设。

同时,结合表2,对于代表偿债能力的指标,预测均值比较方向相同的资产负债率、产权比率的无政府引导基金参与的样本均值(0.24,0.40)均小于有政府引导基金参与的样本均值(0.29,0.55),预测均值比较方向相同的流动比率、速动比率及经营现金流占负债比率的无政府引导基金参与的样本均值(6.40,5.88,0.52)均大于有政府引导基金参与的样本均值(5.14,4.61,0.27),显示无政府引导基金参与的公司偿债能力全体指标均优于有政府引导基金参与的公司;对于代表盈利能力的销售毛利率,无政府引导基金参与的样本均值(0.50)大于有政府引导基金参与的样本均值(0.46),显示无政府引导基金参与的公司盈利能力部分指标优于有政府引导基金参与的公司。因此,无政府引导基金参与的科创板上市公司的偿债能力全体指标以及盈利能力部分指标表现优于有政府引导基金参与的公司。(表3)

表3 有政府引导基金及无政府引导基金参与的科创板上市公司2020年末主要财务指标数据独立样本间T检验结果

2.2 多元回归分析

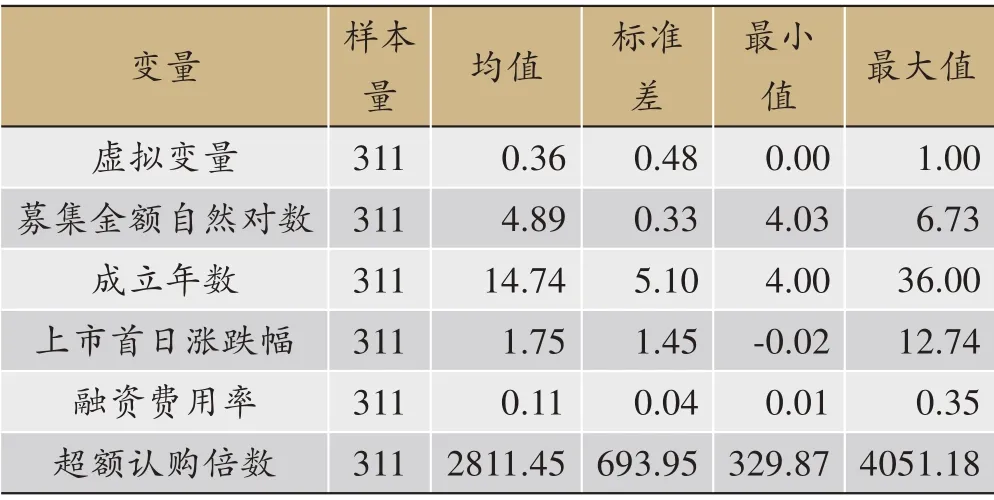

2.2.1 描述性统计

对虚拟变量、募集金额的自然对数、成立年数这3个自变量及上市首日涨跌幅、融资费用率、超额认购倍数这3个因变量进行描述性统计,结果见表4。

表4 描述性统计结果

2.2.2 相关性分析

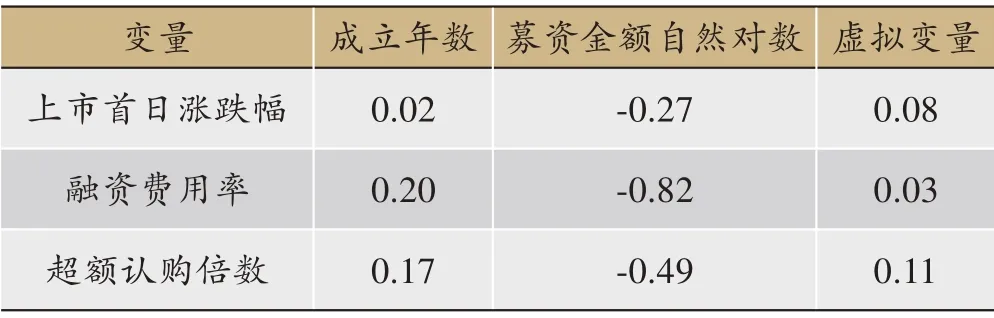

对自变量和因变量进行相关性分析可以看到:上市首日涨跌幅、融资费用率以及超额认购倍数均分别与成立年数、虚拟变量正相关,但与募资金额自然对数均负相关。变量相关性关系与预测结果不完全一致。(表5)

表5 主要变量间相关性分析结果

2.2.3 实证结果分析

对于上市首日涨跌幅影响因素的多元线性回归分析结果可以看到,上市首日涨跌幅仅与募集金额自然对数在1%的置信水平下显著负相关,系数约为-1.21,与预测结果一致;而是否有政府引导基金介入和成立年数与该项的关系并不显著,即政府引导基金是否参与和成立年数均并不显著影响上市首日涨跌幅。具体结果如下:

对于融资费用率影响因素的多元线性回归分析结果可以看到,融资费用率仅与募集金额自然对数在1%的置信水平下显著负相关,系数约为-0.10,与预测结果一致;而是否有政府引导基金介入和成立年数与该项的关系并不显著,即政府引导基金是否参与和成立年数并不显著影响融资费用率。具体结果如下:

对于超额认购倍数的多元线性回归分析结果可以看到,超额认购倍数与成立年数、募集金额自然对数以及虚拟变量分别在10%、1%、5%的置信水平下显著相关,系数分别约为11.48、-998.14 以及157.94,即超额认购倍数与成立年数、政府引导基金的参与呈正相关,而与募集金额呈负相关关系,与预测结果一致。具体结果如下:

因此,在股票发行中,政府引导基金的参与并没有显著降低上市首日涨跌幅度和融资费用率,说明没有显著改善承销商的工作努力程度和降低公司上市成本,即没有改善公司与承销商之间的信息不对称问题。但政府引导基金的参与显著提高了超额认购倍数,说明政府引导基金的参与改善了二级市场投资者对该公司的认可程度,即改善了公司内部与外部投资者之间的信息不对称问题。(表6)

表6 多元线性回归分析结果

3 结论及政策建议

总体来看,政府引导基金的参与改善了二级市场投资者对该公司的认可程度,提高了认购热情,即改善了公司内部与外部投资者之间的信息不对称问题。但并未有效改善公司包括资产负债率、流动比率、速动比率、产权比率、经营现金流占负债比率等偿债能力指标,及销售毛利率等盈利能力指标的经营绩效情况;也没有明显改善承销商的工作努力程度和降低公司上市成本,提高公司对承销商的筛选能力和议价能力,即并未改善公司与承销商之间的信息不对称问题。针对上述问题,提出以下相关建议:

(1)强化资金保障。政府引导基金作为政府主导的投资方式,可以发挥政府作为枢纽平台的优势提供增值服务,广泛联系可动用的银行贷款指标和其他财政资源,拓展融资渠道,发挥政府引导基金对民营创投基金社会资本的正向引导作用,提高公司的偿债能力。建议政府在创投市场建立税收优惠、创业担保贷款等财政政策,营造良好资金配套环境。

(2)提供科研支持。政府引导基金兼具支持创新的设置初衷和联系技术人才的优势,可以通过促进企业开展创新活动来改善其经营绩效。可以搭建企业与科研院所等技术资源之间的桥梁,建立包括科研成果交易平台等渠道,提高企业获得科研资源并利用的能力,破除生产过程降成本瓶颈,合力开发高附加值产品,提高盈利能力。

(3)建立长效投资机制。科技创新企业盈利需要较长周期,而政府引导基金的按年考核机制往往促使所投公司追求短期绩效而牺牲长期发展。需要通过延长IPO锁定期等方式,增加政府引导基金对投资公司的责任周期和考核年限。较多地引入养老基金、社保基金等能够长期投资的机构投资者,避免短期行为。

(4)建立优质承销商评价机制。提高承销商的工作努力程度和合理控制公司上市成本的关键在于提升公司的信息获取能力,这需要建立在前期大量的信息研判和科学的评价机制的基础上。可以通过结合大量IPO承销商在监管机构的评价情况、行业内声誉及以往承销案例等,建立一套有效评价承销商诚信度、专业度等方面的机制,作为筛选承销商的依据,同时用以客观评价承销费用的合理性。

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

环球市场信息导报(2016年25期)2016-10-25 00:34:21

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

数学年刊A辑(中文版)(2014年4期)2014-10-30 01:50:38

BOSS臻品(2014年5期)2014-06-09 22:58:51

安徽工业大学学报(自然科学版)(2014年1期)2014-03-08 01:56:28