寿险普及度失衡对农村居民社会保障水平的影响*

——基于乡村文化振兴视角

2022-08-08 06:33徐天宇

成都大学学报(社会科学版) 2022年4期

郑 军 徐天宇

(安徽财经大学 金融学院,安徽 蚌埠233030)

一、引言

乡村文化振兴是乡村振兴战略的灵魂。乡村振兴,既要塑形,也要铸魂。乡村文化若无繁荣,就会对乡村振兴战略的实现产生阻力。2021年4月银保监会发布的《关于2021年银行业保险业高质量服务乡村振兴的通知》中强调,应开拓发展农村地区的寿险业务,开发设计针对农村弱势群体的普惠保险;设计能够满足不同农村群体的养老保险,满足农村地区的养老需求;各寿险公司要结合当地农村实际情况,加大对农村健康险、意外险等业务潜力的挖掘力度。①中国银行保险监督管理委员会:《中国银保监会办公厅关于2021年银行业保险业高质量服务乡村振兴的通知》,2021年4月9日,http://www.cbirc,gov.cn/cn/viwe/pages/govermentDetail.html?docld=976139&itemld=861&generaltype=1,2021-12-20。近年来,我国保险业的发展速度不断提升,2020年保险密度已经达到3,233元/人,保险深度达到4.45%。②中国银行保险报网:《新人口结构特征与保险业发展——写在第七次人口普查与三胎政策出台之际》,2021年6月3日,http://www.cbimc,cn/content/2021-06/03/content_396529.html,2021-12-20。

乡村文化振兴是推动乡村振兴战略进程的内在动力。乡村文化振兴能从权利、制度、权力性质和效率四个层面促进乡村振兴,并且能够促进农村居民权利意识的觉醒,培育出完善的乡村文化产业体系。③孙刚、罗昊:《乡村振兴背景下文化治理现代化的价值意蕴与政策路径》,《江汉论坛》2021年第7期,第85-90页。乡村文化振兴的实施是乡村发展理念的根本转变,能够带动乡村文化产业的发展,为乡村文化服务提供补给。其中,城乡基本公共服务均衡发展是乡村文化振兴中提升文化自信、铸造乡村文明的重要基础,而促进城乡基本公共服务均衡发展的关键环节是农村居民社会保障水平的提升。寿险业在农村地区的普及推广,能够为低收入人群提供保险保障,缓解人口老龄化带来的农村养老问题,推动农村居民社会保障水平的提升。因此,以寿险业的普及发展来提升农村社会保障水平,进而促进城乡基本公共服务均等化进程,完善乡村文化振兴的顶层设计。

农村居民社会保障水平作为乡村文化振兴的基础和前提,是指某段时期内一个地区农村居民享受的社会保障高低程度,是直接衡量农村社会保障资金供求关系的重要指标,并间接反映农村地区社会保障体系的运行状况,①熊文、王轶、李朝鲜:《乡村振兴战略下失地农民与未失地居民社会保障水平的比较研究》,《统计与信息论坛》2021年第4期,第104-117页。而寿险普及度则在农村居民社会保障水平中扮演着重要角色。农村寿险的推广和普及能够提升农村居民风险意识,扩大农村居民的社会保障支出,提升农村居民的社会保障水平。寿险普及度的深度以及密度失衡可能会对农村居民社会保障水平产生消极影响。因此,要加强寿险市场普及创新的力度,确保寿险普及度的均衡发展,才能够提升农村居民社会保障水平,促进城乡基本公共服务均等化进程,助推乡村文化振兴。

在以上讨论的基础上,本文提出两个问题:一是在乡村振兴背景下,寿险普及度的深度失衡和密度失衡是否会对农村居民社会保障水平产生消极影响,进而对乡村文化振兴进程形成阻力。二是深度失衡与密度失衡对农村居民社会保障水平的影响机制是否不同,会对乡村文化振兴进程产生何种影响。对此,在明确乡村文化振兴相关政策的基础上,从分析寿险普及度对农村居民社会保障水平影响的客观现状入手,实证分析寿险普及度对农村居民社会保障水平的影响,并结合实证研究结果,提出相关政策建议,为提高农村居民社会保障水平、实现乡村文化振兴提供决策思路。

二、文献综述

现有学者关于保险市场普及创新的研究,主要分为以下几个方面。一是农业保险市场的推广普及作用。有学者利用2000—2016年的省级数据讨论了农业保险推广对农民收入增加的作用路径,发现农业保险的试点对农村居民各项收入有着积极显著的影响,且该试点会提升农村居民非农收入占总收入的比例;②马九杰、崔恒瑜、吴本健:《政策性农业保险推广对农民收入的增进效应与作用路径解析——对渐进性试点的准自然实验研究》.,《保险研究》2020年第2期,第3-18页。有学者也认为政府对政策性农业保险的补贴和推广会提升农民的社会福利和生产能力。③Tao.Ye,Wuyang.Hu,Barry.J,Barnett,.Jiwei.Wang.,Yu.Gao,“Area.Yield.Index.Insurance.or.Farm.Yield.Crop.Insurance?.Chinese.Perspectives.on.Farmers’.Welfare.and.Government.Subsidy.Effectiveness,”Journal of Agricultural Economics,Vol.71,No.1,2020,pp.144-164.④ZHANG.Yanyuan,JU.Guangwei,ZHAN.Jintao,“Farmers.Using.Insurance.and.Cooperatives.to.Manage.Agricultural.Risks:.A.Case.Study.of.the.Swine.Industry.in.China,”Journal of Integrative Agriculture,Vol.18,No.12,2019,pp.2910-2918.二是商业保险市场推广普及的作用。有学者采用我国2003—2017年省级面板数据分析研究发现,以商业保险密度和强度为表征的商业保险发展对居民消费有着显著正向影响;⑤南永清、贺鹏皓、周勤:《商业保险对居民消费影响研究——基于中国省级面板数据的经验证据》,《保险研究》2020年第3期,第23-40页。有学者认为商业保险市场的普及发展与经济消费发展有互相促进的关系。⑥石晓军、闫竹:《城镇化一定能促进寿险业发展吗?——基于人类发展指数的异质性分析》,《财经研究》2017年第6期,第105-117页。⑦Dafny.Leemore.S,Hendel.Igal,Marone.Victoria,Ody.Christopher,“Narrow.Networks.on.the.Health.Insurance.Marketplaces:.Prevalence,.Pricing,.and.the.Cost.of.Network.Breadth,”Health Aあairs (Project Hope),Vol.36,No.9,2017,pp.1606-1614.三是保险市场普及的区域差异。有学者利用Arc.GIS技术对全国保险业发展水平进行分析发现,虽然当前保险业整体发展处于上升趋势,但有部分省份保险业发展速度较快,部分省份保险业发展速度相对较慢,两者之间形成了较大的差距;①钟水映、李强谊、肖攀:《我国保险业发展水平的地区差异及其分布动态演进》,《保险研究》2016年第3期,第3-17页。此外有学者汇总了1961—2000年68个经济体的数据,发现通货膨胀、人均收入、银行业发展等经济指标是造成各区域保险业普及发展水平存在差异的重要因素。②Thorsten.Beck,Ian.Webb,“Economic,.Demographic,.and.Institutional.Determinants.of.Life.Insurance.Consumption.across.Countries,”The World Bank Economic Review,Vol.17,No.1,2003,pp.51-88.

乡村文化振兴背景下关于农村居民社会保障水平的影响因素研究,主要有以下几个方面。一是乡村文化振兴背景下财政支出对农村居民社会保障水平的影响。有学者发现各地区生产总值不同会出现地区间的财政差距,.就会导致用于农村社会保障等公共服务的财政支出不同,因此各地区农村居民社会保障水平也会出现较大差异;③刘蓓、赵修安:《基于熵权TOPSIS法的基本公共服务均等化评价实证研究——以广西为例》,《学术论坛》2016年第3期,第72-76页。有学者也认为财政支出会对居民的保障性消费支出产生调节作用。④赫国胜、柳如眉:《财政社会保障支出的地区收入差距收敛效应分析——基于东中西部2000—2012年面板数据》,《社会科学辑刊》2015年第4期,第94-100页。⑤Koch.Insa,Reeves.Aaron,“From.Social.Security.to.State-sanctioned.Insecurity:.How.Welfare.Reform.Mimics.the.Commodification.of.Labour.through.Greater.State.Intervention,”Economy and Society,Vol.50,No.3,2021,pp.448-470.二是乡村文化振兴下农村居民收入对农村居民社会保障水平的影响。有学者认为城乡收入差距减小有助于减少农村绝对贫困,提高农村居民社会保障水平;⑥Yu.Lerong,Li.Xiaoyun,“The.Effects.of.Social.Security.Expenditure.on.Reducing.Income.Inequality.and.Rural.Poverty.in.China,”Journal of Integrative Agriculture,Vol.20,No.4,2021,pp.1060-1067.有学者认为农村居民社会保障水平与全寿命平均收入相关,社会保障制度既能减少终身收入不平等,又能促进经济的快速增长,进而影响到农村居民社会保障水平的上升。⑦GILLES.LE.GARREC,“Social.Security,Income.Inequality.and.Growth,”Journal of Pension Economics and Finance,Vol.11,No.1,2012,pp..53-70.⑧李琦、倪志良:《公共服务支出提升了居民收入差距容忍度吗?——基于公共服务获得感的中介效应研究》,《经济问题探索》2021年第8期,第31-42页。三是乡村文化振兴下经济发展水平对农村居民社会保障水平的影响。在中国人均生产总值不断提升的背景下,社会、教育等方面的支出占GDP的比重上升了1.3个百分点,这表明地方经济发展水平的上升会促进农村居民社会保障水平的发展;⑨Yeon.ho.Lee,“The.Limits.of.Economic.Globalization.in.East.Asian.Developmental.States,”The Pacific Review,Vol.10,No.3,2007,pp.366-390.也有学者认为经济增长能够提高农村居民社会保障水平,尤其是对发展中国家来说效果更加显著。⑩李旸、郑培江:《社保支出增长与经济增长的周期性协调及长期适度均衡——基于OECD国家的经验研究》.,《四川大学学报(哲学社会科学版)》2020年第6期,第174-184页。⑪Giorgio.Bellettini,Carlotta.Berti.Ceroni,“Social.Security.Expenditure.and.Economic.Growth:.An.Empirical.Assessment,”Research in Economics,Vol.54,No.3,2000,pp..249-275.

目前,我国有关乡村文化振兴背景下农村居民社会保障水平的影响因素研究仍以理论研究为主,实证研究主要集中在文化振兴相关指标与社会保障水平相关指标的估计和测量方面,且大多数研究没对相关指标的内涵和外延作深入探究,就难以准确判断相关指标对文化振兴与农村居民社会保障水平的影响程度。综上所述,寿险普及度失衡与农村居民社会保障水平之间存在关联。通过实证分析并结合前人的研究成果,深入研究寿险普及度失衡对农村居民社会保障水平的影响,探索寿险普及度失衡对农村居民社会保障水平的作用机制,为国家助推乡村文化振兴提供农村居民社会保障水平方面的决策思路。

本文的研究意义在于:(1).在柯布-道格拉斯生产函数基础上构建了寿险普及度失衡影响农村居民社会保障水平的固定效应模型,从理论上分析了寿险普及度失衡对农村居民社会保障水平的作用机理和影响机制。理论研究发现,寿险普及度的深度和密度失衡会降低农村居民社会保障水平,进而影响农村居民社会保障意识的提升。(2).利用《中国保险年鉴》、EPS全球数据库等相关数据,通过实证方法分析了寿险普及度深度失衡和密度失衡对农村居民社会保障水平的影响。实证研究发现:寿险深度和密度的提升均对农村居民社会保障意识产生积极影响,这表明寿险普及度的区域均衡发展有利于提升农村居民社会保障水平,为乡村文化振兴提供助力。

三、理论模型

为了探究寿险普及度失衡以及农村居民社会保障水平对乡村文化振兴的影响,将构造一个包括寿险普及度的深度失衡、密度失衡与农村居民社会保障水平的理论模型,深入探讨寿险深度失衡和密度失衡对农村居民社会保障水平的影响路径和作用机制。农村居民社会保障水平是指一定时期内,一国(地区)农村居民享受的社会保障的高低程度。①熊文、王轶、李朝鲜:《乡村振兴战略下失地农民与未失地居民社会保障水平的比较研究》,《统计与信息论坛》2021年第4期,第104-117页。参考对保险普及的分析,寿险普及度指的是使用寿险产品的消费者占所有消费者的比率,②王新利:《析国民保险与风险管理知识的普及》,《保险研究》2007年第11期,第53-55页。本文将其概念延至寿险深度和寿险密度。其中寿险深度是指一国(地区)的寿险保费收入与该地区的GDP总额的比率;寿险深度失衡即寿险在各区域的经济发展地位较低,且各区域的寿险在经济发展地位中差距过大。寿险密度是指按当地人口计算的人均寿险费额,反映该地居民参加寿险的程度;而寿险密度失衡表示部分地区的人均寿险保费过低,且区域间寿险保费差距过大,引起区域间寿险发展不平衡等问题。农村寿险市场的推广和普及能够提升农村居民风险保障意识,增加农村居民的社会保障支出,提升农村居民的社会保障水平。本文将我国分为发达地区D和欠发达地区U分别进行模型推导。

(一)乡村文化振兴背景下寿险深度失衡与农村居民社会保障水平

本文研究的是寿险普及度与农村居民社会保障水平的关系,因此,将农村居民社会保障水平作为因变量,将寿险深度和寿险密度作为自变量。柯布-道格拉斯生产函数的基本形式为:

Y为经济产出水平;A为技术水平,即综合要素生产率;L是为生产所投入的劳动力;K是投入的资本;α、β是劳动力和资本产出的弹性系数。

柯布-道格拉斯生产函数反映了在生产技术等条件确定的情形下,某种产品的外在投入和其内在产出的函数关系。若设定的生产函数中相关技术条件发生变化,就会产生新的生产函数形式。③秦德智、邵慧敏:《我国农业产业结构调整动因分析——基于扩展的柯布-道格拉斯生产函数》,《农村经济》2016年第5期,第59-63页。因此,当农村居民社会保障水平作为被解释变量时,考虑到投入因素和综合要素生产率的变化,在文献综述的基础上,农村居民社会保障水平不仅受寿险普及率的影响,也会受到财政支出等投入因素影响,而农村居民社会保障产品支出主要用于社会保障产品的消费支出。④熊文、王轶、李朝鲜:《乡村振兴战略下失地农民与未失地居民社会保障水平的比较研究》,《统计与信息论坛》2021年第4期,第104-117页。由于本文的研究对象与基本的柯布-道格拉斯生产函数的研究对象不同,因此要对模型进行改动来适应本文的研究对象和目的。

首先,引入满足发达地区农村居民社会保障性产品生产的柯布-道格拉斯生产函数:

其中,产出弹性α1、β1和γ1满足α1+β1+γ1<1,且α1>0、β1>0、γ1>0。通过社会资本KD、劳动力LD来提升农村居民社会保障产品的产出YD,其产出最大化函数为:

其中π为农村居民社会保障产品的产出。进一步求解,可知发达地区π最大化的一阶条件为:

其中,r为农村居民保障性产品的价格,w为工资收入,随资本KD和劳动力LD的变化而变化;τD为发达地区政府为寿险普及所作的支出占财政总支出的比率;τ为中央政府为地方寿险发展普及的一般支出占财政总支出的比率。

另外,GD为发达地区政府对农村居民社会保障水平的补贴,如社会保险、养老保险等。根据已有研究在模型推导中的设定,①储德银、邵娇、迟淑娴:《财政体制失衡抑制了地方政府税收努力吗?》,《经济研究》2019年第10期,第41-56页。假设地方政府对农村居民社会保障水平的补贴全部用于农村居民保障性产品生产,其预算约束满足:

(6)式中的Tr是政府为地区寿险业发展所供应的税收返还和转移支付。

根据本文研究目的,通过提高寿险深度增加地方寿险在市场经济中的地位,实现地方农村居民保障性产品产出最大化,②徐凤辉:《社保体系财政支出与商业保险替代效应研究——基于人口老龄化视角》,《中央财经大学学报》2018年第8期,第14-24页。将(4)式、(5)式和(6)式代入到(2)式中,并对τD求导可得:

(7)式中Tr/YD表示发达地区寿险深度失衡水平(DEPD),即寿险在某地区的经济发展地位较低,且该地区的寿险业在经济发展地位中与其他地区相比差距过大。以地区寿险业税收返还和转移支付与农村居民社会保障产品产出之比,能够较好地反映出寿险业在该地区的发展地位。基于(7)式可以求得:

根据(8)式可知,发达地区寿险深度失衡程度越大,寿险在经济市场的发展地位越低,农村居民会更倾向于购买其他在经济市场上地位较高的产品,在寿险类产品的消费上意愿更低,导致农村居民社会保障水平越低。

其次,与发达地区同理,利用生产函数对欠发达地区农村居民社会保障性产品生产进行推导:

其中,产出弹性α2、β2和γ2满足α2+β2+γ2<1,且α2>0、β2>0、γ2>0。通过社会资本KU、劳动力LU来生产农村居民社会保障产品YU,其产出最大化函数π为:

在(10)式的基础上,可知π最大化的一阶条件为:

其中,τU为欠发达地区地方政府为寿险普及所作的支出占财政总支出的比率。

此外,GU为欠发达地区政府对农村居民社会保障的财政补贴,其值满足:

(13)式中的Te表示政府为了缩小地区间的经济发展水平差距,对欠发达地区提供的税收返还和转移支付,其函数关系式为:

(14)式中,h表示地区间的均衡化程度,h越大说明政府提供Te越大;.为地方政府为寿险普及所作的支出占财政总支出的标准比率;M为发达地区和欠发达地区间农村居民的社会保障水平差距,其值主要受两地区的经济差距影响,即:

根据往年各地区寿险密度与各地经济发展水平的数据来看,一个地区的寿险密度与经济发展水平有密切联系,经济发展水平越发达,寿险密度就越高。因此,两个地区的经济差距是寿险密度失衡的直接体现,可将M表示为寿险密度失衡(DEN),即部分地区的人均寿险保费过低,且区域间寿险保费差距过大,容易引起区域间寿险发展不平衡等问题。

将 (11)、(12)和 (13)代入到 (10)中,并对τU* 进行求导:

与上面发达地区的推导同理,(Tr+Te)/YU可表示为欠发达地区的寿险深度失衡水平(DEPU),且:

根据2021年6月1日起正式施行的《中华人民共和国乡村振兴促进法》可知,乡村文化振兴主要内容包括农村文化产业、农村居民保障水平、农村社会文明程度等内容。在本模型中,利用乡村文化振兴程度表示文化振兴。可得:

其中,RRC表示乡村文化振兴程度,RSSL表示农村居民社会保障水平,CI表示农村文化产业,LOSC表示农村社会文明程度;a、b、c表示三者的系数,且均大于0;d表示影响乡村文化振兴的其他原因。

根据(8)和(17)式可知,无论是发达地区还是欠发达地区的寿险深度失衡程度越大,其农村居民社会保障水平越低,进一步可得:

将(19)代入到(18)可得:

此处π为密度失衡相关函数,在第二部分进行探究,此处不作讨论。

进一步地,根据(20)式可以得到假设1:.无论是发达地区还是欠发达地区,寿险深度失衡程度加大会直接遏制农村居民社会保障产品的购买意愿,限制农村居民社会保障水平,进而对乡村文化振兴进程产生消极影响。

其经济学意义为:一个地区的寿险深度失衡会导致该地区寿险处于较低的经济发展地位,进而降低农村居民在社会保障支出中寿险所占的比例,降低了寿险对农村居民的保障力度,不利于农村居民社会保障水平的提升,对乡村文化振兴过程产生阻力。

(二)乡村文化振兴背景下寿险密度失衡与农村居民社会保障水平

在考察寿险深度失衡对地方农村居民社会保障水平的影响之后,为全面分析寿险密度失衡对地方农村居民社会保障水平的作用渠道与影响效应,基于(15)式得到发达地区的财政支出为:

在以欠发达地区财政支出为基准的前提下,由(18)式可知,两地区间财政支出差距越大,发达地区财政支出水平就越高。

结合(7)式和(21)式,可重新得到发达地区地方政府最优财政支出:

对(21)式关于密度失衡变量求导可得:

根据(23)式可知,寿险密度失衡能够提高发达地区农村居民社会保障水平,提高发达地区农村居民寿险的消费意愿,提高农村居民社会保障水平。随着发达地区经济发展水平的提升,农村居民对社会保障产品的需求也在增加,这就需要发达地区地方政府增加财政支出。

根据.(14)式与(16)式,可以得到:

根据(24)式可以求得寿险密度失衡通过寿险普及度的深度失衡对农村居民社会保障水平的间接影响效应为:

结合(18)、(23)式和(25)可得寿险密度失衡与乡村文化振兴的关系:

其中,DENd表示密度失衡的直接作用,DENi表示密度失衡的间接作用,代入(17)可得:

根据(27)式,可以得到假设2:.寿险密度失衡通过提升寿险在经济发展中的地位加强了农村居民购买寿险的意愿,提升了发达地区农村居民社会保障水平,促进了乡村文化振兴的发展;寿险密度失衡通过提高欠发达地区寿险深度失衡程度间接导致寿险经济地位的下降,降低农村居民社会保障水平,进而抑制乡村文化振兴的发展。

其经济学意义为:寿险密度失衡导致各地区的农村处于不同程度的社会保障水平,发达地区农村寿险密度较高,农村居民购买寿险意愿强烈;由于经济、收入等因素影响,加上寿险密度较低,欠发达地区农村居民较少考虑购买寿险,导致寿险产品无法为欠发达地区的农村居民提供风险保障,阻碍乡村文化振兴的推进发展。

四、模型设定与变量选取

(一)模型设定

考虑到寿险普及度与农村居民社会保障水平之间可能存在双向因果关系,从而引发内生性问题。结合对内生性问题的探讨研究,①陈云松:《逻辑、想象和诠释:.工具变量在社会科学因果推断中的应用》,《社会学研究》2012年第6期,第192-216,.245-246页。固定效应模型(fixed.effects.model,简称.FEM)是解决内生性问题的常见方式。因此,为了进一步研究乡村文化振兴背景下寿险普及度失衡对农村居民社会保障水平的作用机理和影响程度,结合文献综述和理论模型分析,在参考已构建的固定效应模型的基础上,②詹新宇、苗真子:《地方财政压力的经济发展质量效应——来自中国282个地级市面板数据的经验证据》.,《财政研究》2019年第6期,第57-71页。把农村居民社会保障水平作为被解释变量,寿险深度和密度作为解释变量,将经济发展水平、居民人均财政支出、居民人均可支配收入设置为控制变量,在(20)和(27)的基础上建立如下固定效应模型进行实证检验:

其中,RSSLit表示i地区在t年的农村居民社会保障水平,用社会保障支出/地区总人口与地区人均医疗保健消费支出之和表示;DEPit和.DENit分别表示i地区在t年的寿险普及度的深度和密度;.controlit为控制变量的集合:经济发展水平、居民人均财政支出、居民人均可支配收入;λi为地区固定效应,ηt为时间固定效应,εit为随机扰动项。

(二) 变量选取

1.因变量:农村居民社会保障水平和文化振兴

参考已有的模型设计和指标选取,①陈迪红、孙福伟:《中国城镇居民养老保障水平的区域差异研究——基于2007—2016年区际面板数据的实证分析》,《财经理论与实践》2019年第3期,第46-51页。②王伟玲:《加快实施数字政府战略:现实困境与破解路径》,《电子政务》2019年第12期,第86-94页。考虑到农村居民社会保障水平的内涵和外延,在地区人均社会保障支出的基础上,添加地区人均医疗保健消费支出,让这二者之和作为农村居民社会保障水平的指标,更能体现农村居民社会保障水平。此外,由前面的理论推导可知,农村居民社会保障水平的提升会促进文化振兴,因此,为了验证理论模型的科学性,增加文化振兴变量“文化体育与传媒支出(ECSM)”③姚维保、李志聪、林琳:《乡村振兴视角下公共文化服务财政支出效率测度及影响因素——来自省级面板数据的实证分析》,《图书与情报》2021年第3期,第135-144页。,并在得出寿险普及度影响农村居民社会保障水平的实证结果之后,进一步探讨农村居民社会保障水平是否会促进文化振兴。

2.自变量:寿险普及度

本文的研究目的主要是探究寿险深度与寿险密度对农村居民社会保障水平的影响,目前测量保险业发展水平的指标主要有保费收入、保险深度和保险密度。④南永清、贺鹏皓、周勤:《商业保险对居民消费影响研究——基于中国省级面板数据的经验证据》,《保险研究》2020年第3期,第23-40页。其中,保险密度反映的是该地区居民参与保险的程度,或者说保险密度更倾向于反映保险的普及程度;保险深度反映的是相关保险品种在地区经济发展中的地位。尽管保费收入是保险业发展最直观常用的指标,但考虑到我国各地区人口规模、经济社会发展水平存在较大差异,故接下来将主要采用保险密度和保险深度指标进行分析。因此,选取自变量时采用《中国保险年鉴》的各省(市、区)的寿险深度和寿险密度作为自变量进行实证分析。

3.控制变量

根据前文农村居民社会保障水平的研究综述可知,影响农村居民社会保障水平主要有经济发展水平、财政支出和收入三个方面。基于熵权TOPSIS法来研究广西壮族自治区基本公共服务的评价指标。在模型中,选择收入、财政支出等进行指标设计和分析。⑤刘蓓、赵修安:《基于熵权TOPSIS法的基本公共服务均等化评价实证研究——以广西为例》,《学术论坛》2016年第3期,第72-76页。因此,本文选取各省(市、区)的经济发展水平、人均财政支出和人均可支配收入作为控制变量。

(三)数据来源

本文选择了我国31省(市、区)2008—2019年共12年的数据作为省级层面的分析样本。数据主要来源于《中国保险年鉴》、国家统计局、wind金融数据库等。各变量统计性描述见表1。

表1 2008—2019年各变量描述性统计表

五、模型估计与结果分析

(一)“寿险深度失衡与农村居民社会保障水平”的模型结果分析

1.基准模型回归结果

表2反映了寿险深度对发达地区和欠发达地区农村居民社会保障水平的模型估计结果。在FE回归里,发达地区DEP的系数为119.8437,欠发达地区DEP的系数为443.625,且两个回归模型中二者都极为显著。这表明:寿险普及度的深度提升对发达地区和欠发达地区的农村居民社会保障水平均有着积极影响。

表2 寿险深度对发达和欠发达地区农村居民社会保障水平影响的模型估计结果

2.稳健性分析

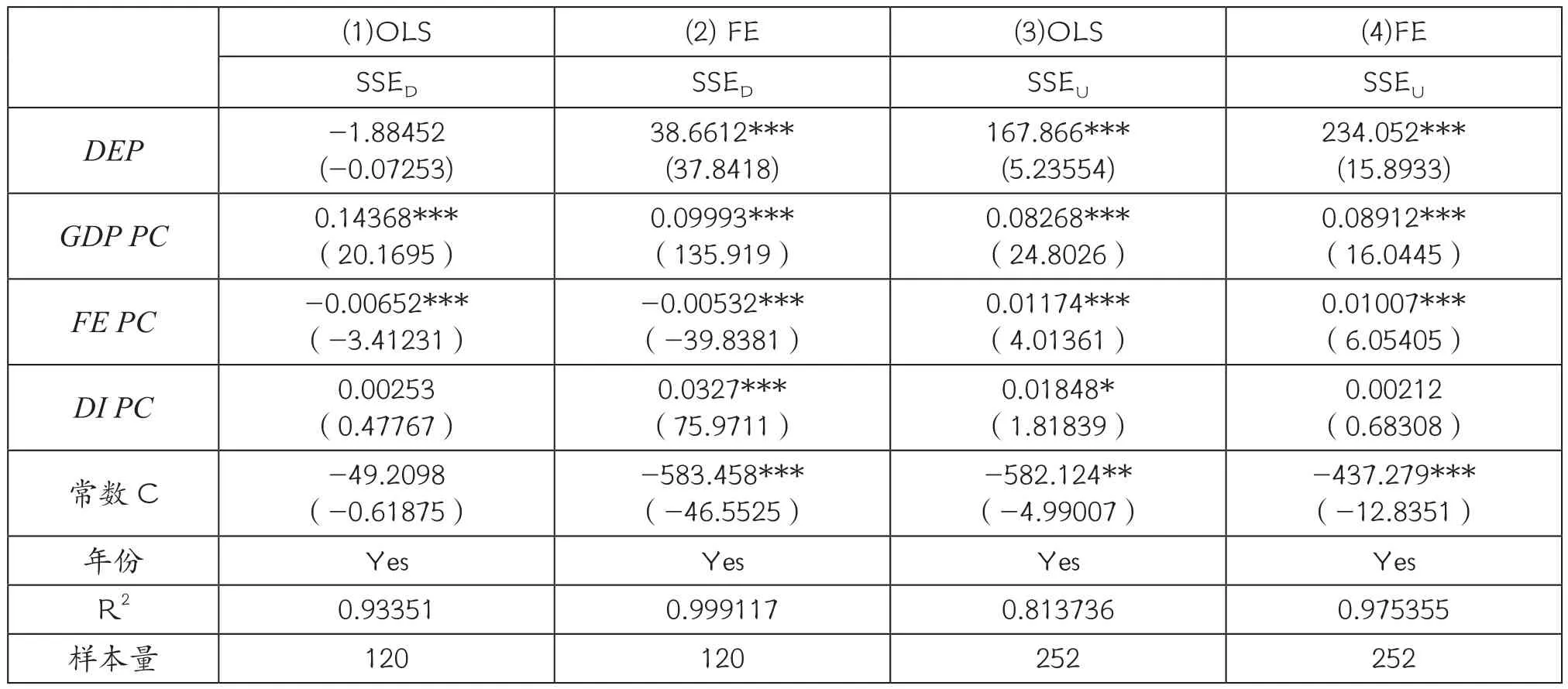

利用改变因变量的办法来进行稳健性检验,结果见表3。首先,从检验结果上看,将RSSL变更为SSE,发达地区和欠发达地区的DEP对SSE的回归结果依然显著。表3稳健性回归结果与表2基准回归结果相一致,进一步验证了理论模型的假设1。由此可知寿险深度和农村居民社会保障水平之间存在正相关关系,因此一旦寿险深度失衡将会导致农村居民社会保障水平降低,因此假设1.成立。

表3 稳健性检验结果

3.异质性分析

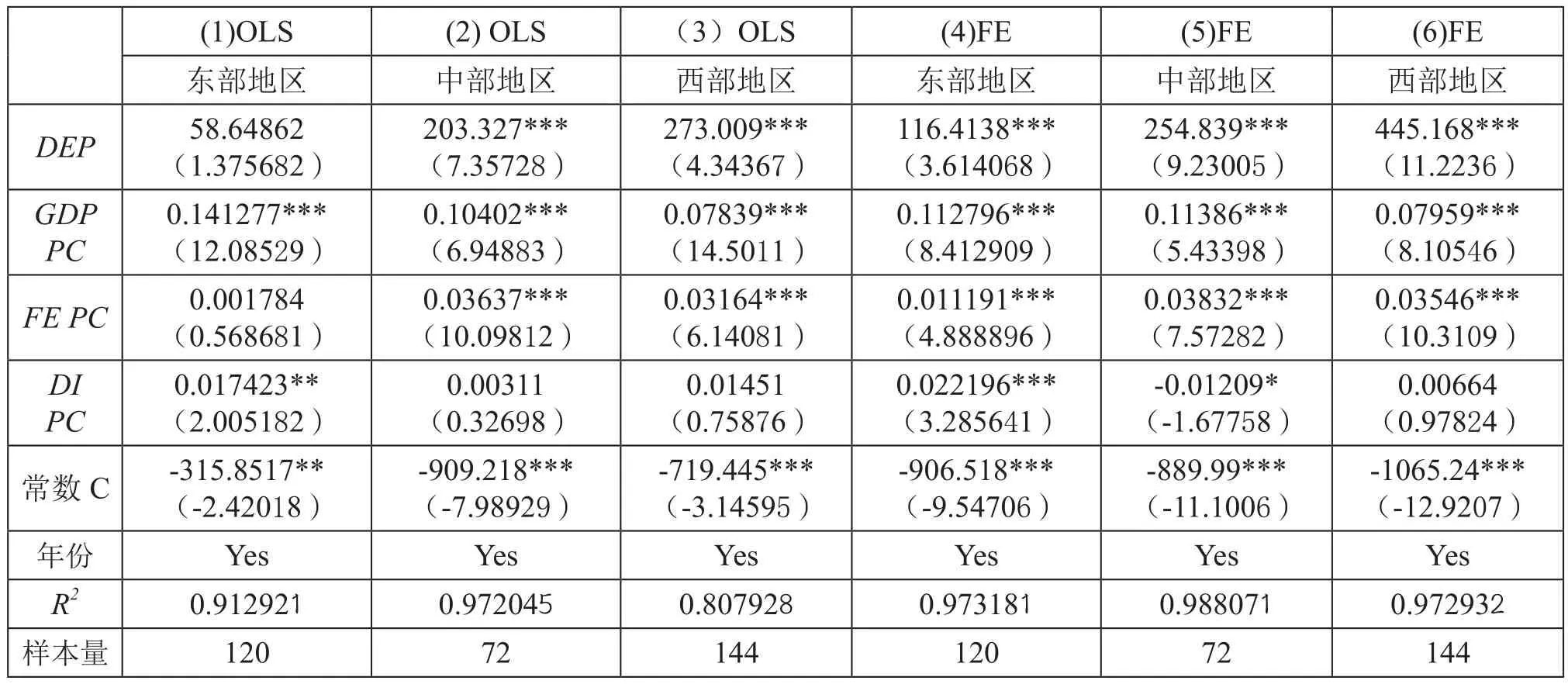

为了探究寿险深度对农村居民社会保障水平影响的地区异质性,将我国分为东部、中部、西部三个地区进行分析,结果见表4。从表4的FE(4)(5)(6)可知,寿险深度的发展对于不同地区均有着积极影响。从FE回归结果可知,寿险深度对东部地区农村居民社会保障水平影响的系数是116.4138,而对中部地区和西部地区农村居民社会保障水平影响的系数分别是254.839和445.168。

表4 异质性分析结果

4.模型结果分析

第一,从表2可知,寿险深度对发达地区和欠发达地区农村居民社会保障水平的影响极为显著,且系数分别为119.8437和443.625,对农村居民社会保障水平的发展有重要的促进作用。寿险深度的提升意味着寿险在当地所占的经济比重越高,发展地位也就越高。在乡村振兴战略的背景下,要加强寿险在各地区的发展力度和资金投入,确保寿险在农村居民社会保障水平发展中的重要地位,提高农村居民的个人保障意识,为乡村文化振兴发展提供氛围保障。

第二,寿险深度失衡可能会对农村居民社会保障水平产生消极影响,不利于乡村文化振兴的发展。寿险深度一旦失衡,意味着寿险在地方经济市场地位的下降,人们购买寿险的意愿也将持续降低。2021年4月通过的《中华人民共和国乡村振兴促进法》中明确提出,建立全面覆盖且层次多样化的可持续性农村金融服务体系,引导保险等金融机构深入到欠发达的农村地区发展。①中国人大网:《中华人民共和国乡村振兴促进法》,2021年4月29日,http://www.npc.gov.cn/npc/c30834/202104/8777a961929c4757 935ed2826ba967fd.shtml,2021-12-20。为顺应国家政策,多家保险公司发售了带有普惠性的寿险新险种,为农村居民提供了坚实的保障后盾。近年来,多家保险公司在寿险方面深入开发新产品,为推动乡村文化振兴做出了重要贡献。

(二) “寿险密度失衡与农村居民社会保障水平”“文化振兴与农村居民社会保障水平”的模型结果分析

1..基准回归结果

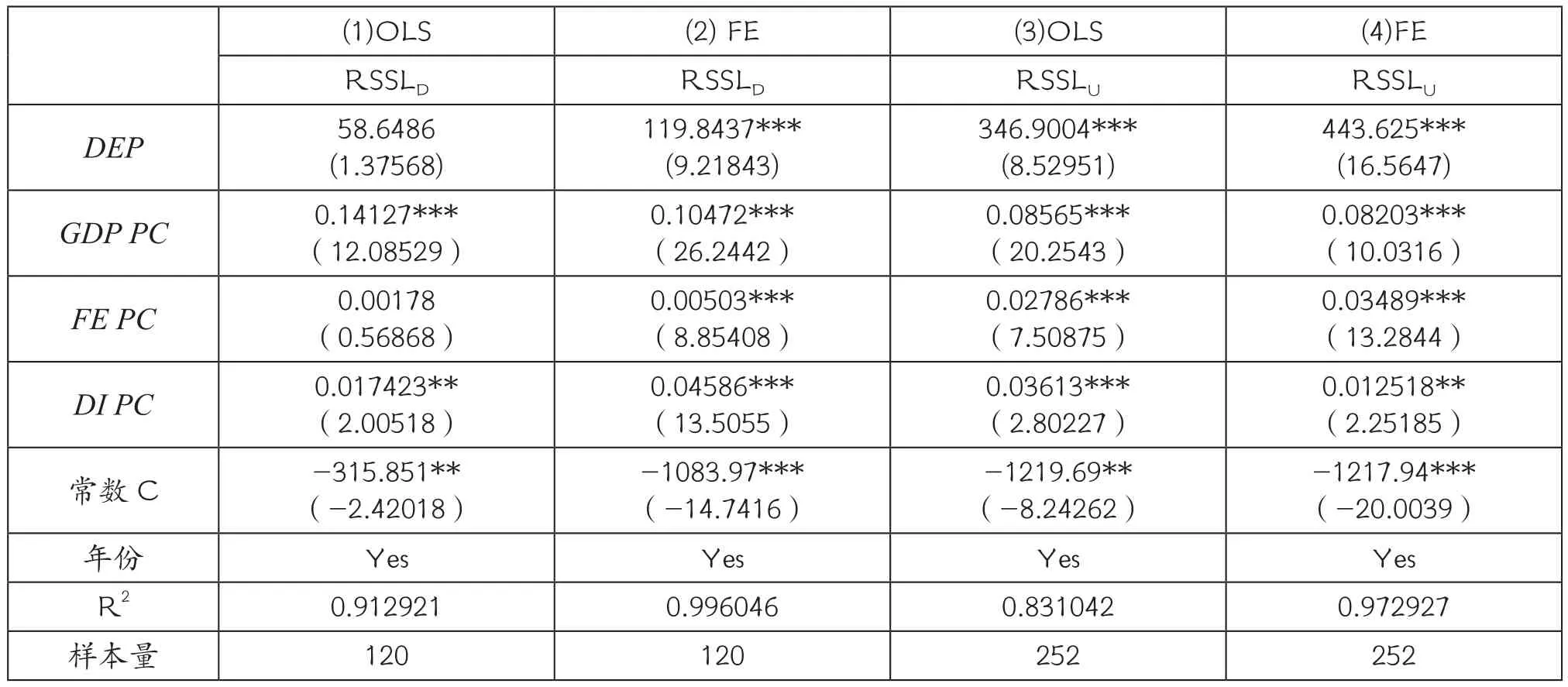

表5反映了寿险密度对发达地区和欠发达地区农村居民社会保障水平影响的模型估计结果。由表5可以看出,在FE回归里发达地区DEN的系数为0.21205,欠发达地区DEN系数为0.99743,且两个回归模型中二者都极为显著。这表明,寿险密度提升对发达地区和欠发达地区的农村居民社会保障有着积极影响。

表5 寿险密度对发达地区和欠发达地区农村居民社会保障水平影响的模型估计结果

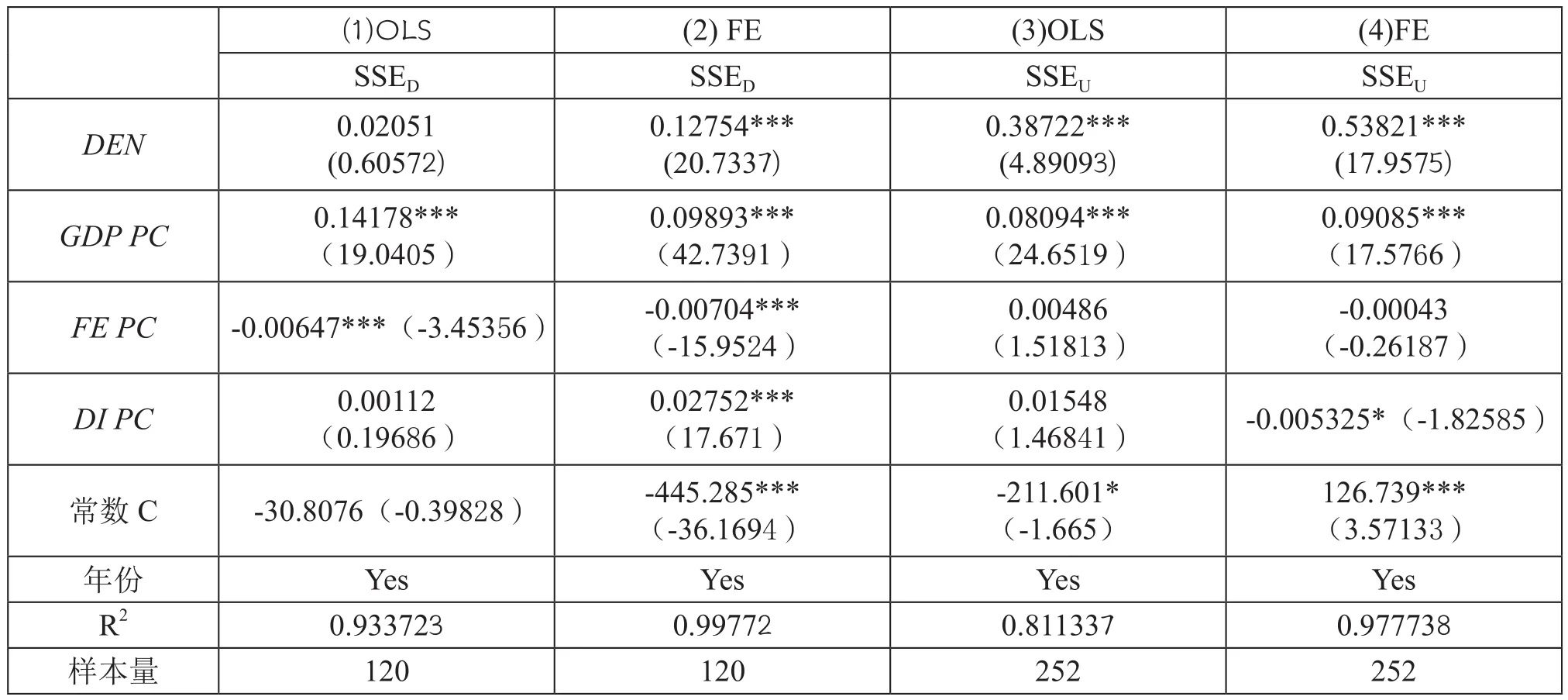

2.稳健性检验

在此次实证分析中依然利用改变因变量的办法来进行稳健性检验,结果见表5。首先,从检验结果上看,将RSSL变更为SSE,发达地区和欠发达地区的DEN对SSE的回归结果依然显著。表5稳健性回归结果与表4基准回归结果相一致,进一步验证了理论模型的假设2。由此可知寿险密度和农村居民社会保障水平之间存在正相关关系,因此一旦寿险密度失衡将会导致农村居民社会保障水平降低,因此假设2成立。

表6 稳健性检验结果

3.异质性分析

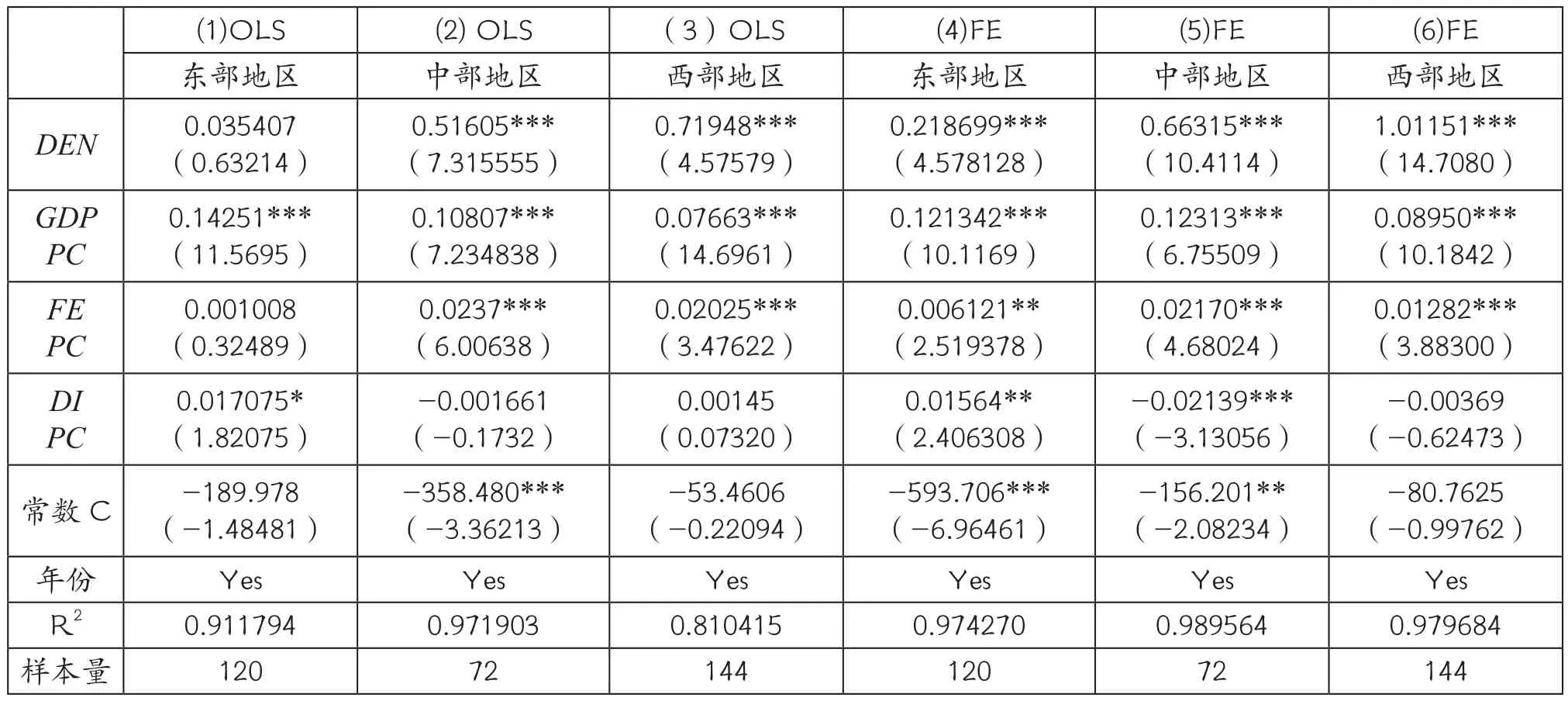

为了探究寿险密度对农村居民社会保障水平影响的地区异质性,在前面分为发达地区和欠发达地区的基础上,进一步将我国分为东部、中部、西部三个地区进行异质性分析,结果见表7。从表7的FE(4)(5)(6)可知,寿险密度的发展对于不同地区均有着积极影响。从FE回归结果可知,寿险密度对东部地区农村居民社会保障水平影响的系数是0.218699,而对中部地区和西部地区农村居民社会保障水平影响系数 分别是0.66315和1.01151。

表7 地区异质性分析结果

4.欠发达地区寿险密度对农村居民社会保障水平影响的中介效应分析

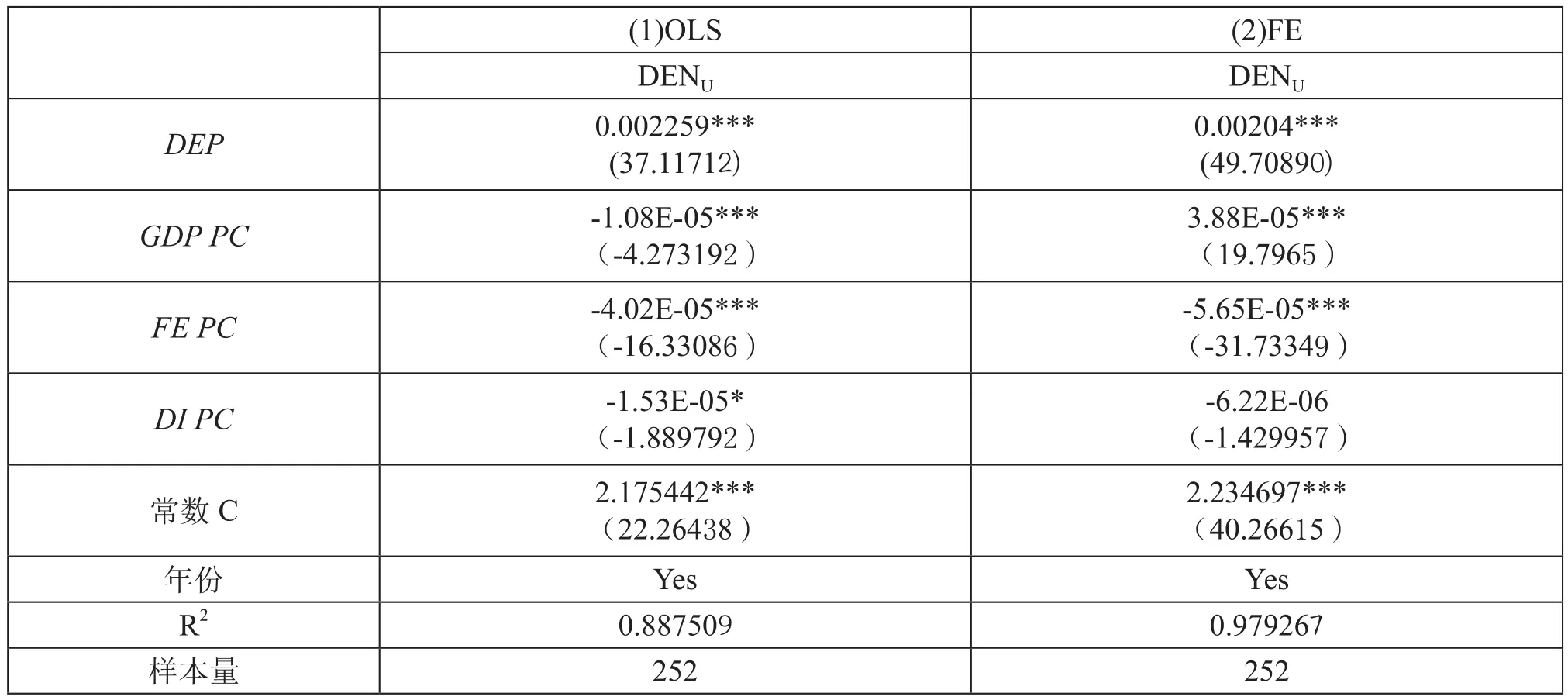

根据理论模型推导中的(25)式可知,寿险密度失衡通过加剧欠发达地区寿险深度失衡,进一步降低了农村居民社会保障水平。下面基于(25)式对此进行验证,回归结果见表8。

表8 中介效应回归结果

在中介效应分析中,采用OLS和FE进行回归。如回归结果显示,欠发达地区DEP的回归系数分别为0.002259和0.00204,且都在1%水平上显著。这表明欠发达地区寿险密度提升,不但会对农村居民社会保障水平有着直接的促进作用,也会通过影响其寿险深度进一步影响农村居民社会保障水平。主要原因是寿险密度的提升会促进欠发达地区农村居民的寿险消费,提升寿险的经济发展地位,进而提高农村居民社会保障水平,因此一旦寿险密度失衡,必然引起寿险深度的失衡,降低农村居民社会保障水平。综上表明,欠发达地区寿险密度提升可以促进寿险深度发展,进而提高农村居民社会保障水平,由此验证了(25)式的结论。

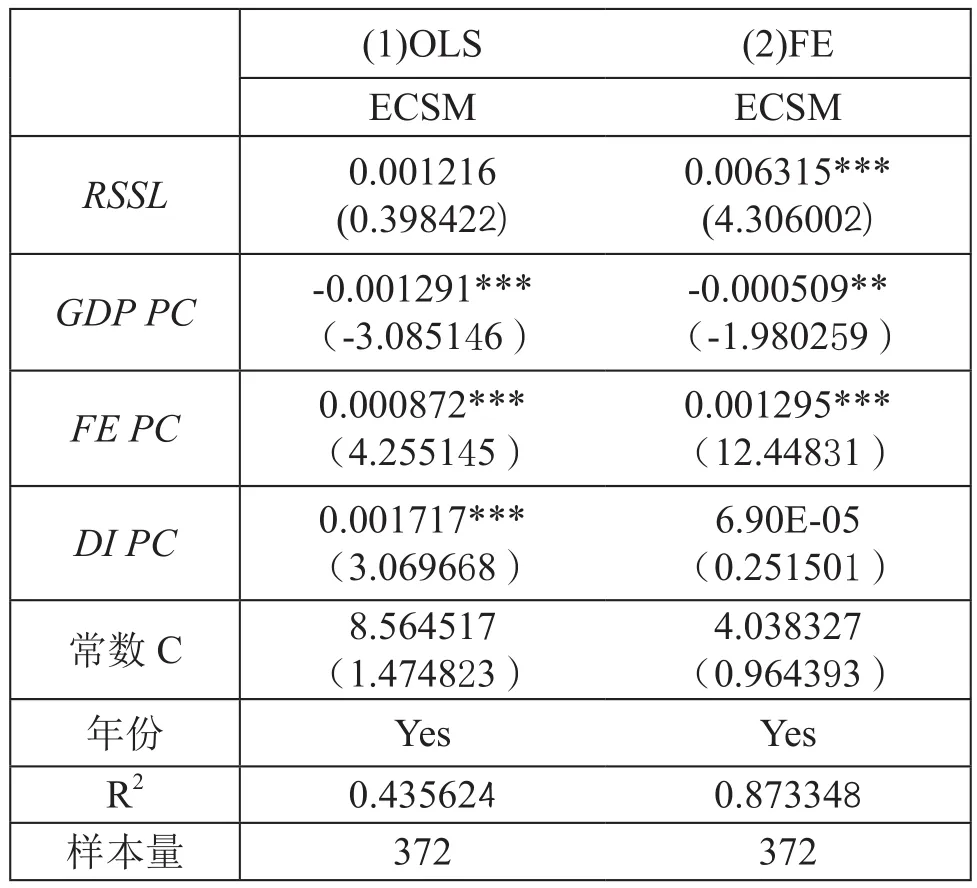

5.农村居民社会保障水平对乡村文化振兴的影响结果

由表9的FE回归结果显示,ECSM的回归系数为0.006315,且在1%水平上显著。这表明农村居民社会保障水平的提升,会对乡村文化振兴有着直接的促进作用。根据前面的实证结果可知,寿险普及度的提升会促进农村居民社会保障水平的提高,因此可验证理论模型中的(20)和(27)式。综上表明,欠发达地区寿险密度提升可以促进寿险深度发展,进而提高农村居民社会保障水平,由此验证了本文的主题。

表9 基准回归结果

6.模型结果分析

第一,从表(5)中结果可知,寿险密度对发达地区和欠发达地区农村居民社会保障水平的影响亦极为显著,且系数分别为0.21205和0.99743,对农村居民社会保障水平有积极影响。寿险密度的提升意味着越来越多的人们愿意购买寿险产品为自己和家人提供充足的人身保障。政府要降低保险公司开展小额人身保险的门槛,提升对保险公司开展寿险业务的监管力度,鼓励寿险险种的市场创新,服务乡村文化振兴。

第二,寿险密度失衡可能会造成人均社会保障不足,会对生产生活造成消极影响。在我国的农村地区,大多数的农村居民仅靠社保、医保等作为自己全部的保障,而仅靠这些保障无法真正实现乡村振兴。一旦农村居民发生意外伤害,若是尚未购买寿险,不仅对其自身是重大的损失,也会给其家庭带来沉重的打击,因此寿险密度必须确保在农村地区持续增长,否则势必会对乡村文化振兴产生阻碍,影响乡村振兴战略的实施。

第三,寿险普及度的提高会通过提升农村居民社会保障水平促进乡村文化振兴进程。由表2、表5和表9可知,寿险普及度会对农村居民社会保障水平有促进作用,而农村居民社会保障水平会促进乡村文化振兴。农村居民社会保障水平的提高,会促使人们在文体娱乐方面的支出。无论是发达地区还是欠发达地区的农村,文化体育与传媒支出的提高会极大地影响乡村文化振兴进程。

六、结论和建议

随着保险业的持续发展和乡村振兴战略的逐步实施,寿险业在助推农村居民社会保障水平发展、促进乡村文化振兴方面有着重要的战略地位。在理论模型推导和实证分析结果的基础上,从寿险市场普及创新、区域间寿险平衡发展和相关寿险政策方面提出以下建议。

第一,加强寿险普及创新力度。从实证结果可知,寿险普及度的深度和密度都对农村居民社会保障水平有着积极影响,系数均为正,因此要加大寿险普及的创新力度。首先,加强寿险宣传,调动农民参保积极性。宣传手段能够较好地提升农村居民购买保险的意愿,.给农村居民带来更全面的保障。农村寿险在市场的推广和宣传,.能够帮助农村居民更容易理解保险的保障作用,用较小部分的金钱得到充足的保障和收益,帮助农村居民在面对突发而来的意外、疾病时有更完善的保全和止损手段。其次,明确各区域间的业务结构。根据银保监会的文件指示,寿险经营主体应主要开设保障型寿险产品。其中,发达地区应当均衡发展保障型和投资型寿险产品,欠发达地区应当主抓保障型产品,并且要满足该地区的寿险需求。最后,加强寿险行业的创新力量。区域间经济和人口的差距都影响着寿险系统发展环境的平衡性,要因地制宜地设计出符合各区域发展特征的寿险产品,并对老产品进行适当地改造创新,尤其要根据某地区的人口结构设计出符合老龄化趋势的寿险产品,在创新的过程中不但满足了当地居民的寿险需求,而且能让寿险经营主体有充足的发展空间,形成有益循环。

第二,根据我国区域经济特征实施区域间寿险业均衡发展战略。根据实证结果来看,作为控制变量的地区生产总值对农村居民社会保障水平也有着积极影响。因此,政府应继续加快发展中西部经济,进而刺激寿险需求,提升地方居民社会保障水平。国家应该对中西部地区的经济发展提供更多的扶持政策,这不但可以缩小中西部地区和其他发达地区经济水平的差距,而且能够有效地提升中西部农村地区的寿险需求。实证结果表明,居民人均可支配收入对于寿险密度和深度均有着显著的积极影响,因此,在国家经济不断发展的背景下,要保障并提升农村居民的可支配收入。由于当下新冠肺炎疫情的影响,全球经济形势十分复杂,.寿险业要抓住机会成为拉动国内经济发展的中坚力量,为乡村文化振兴添砖加瓦。

第三,利用政策扶持等手段促进寿险业发展。政府扶持分别从寿险经营主体和个人两方面影响寿险普及度的提升。政府扶持会提升寿险业在经济市场的地位,能够提升寿险深度;而政府对个人的一些鼓励购买政策会从微观上促进寿险密度的提升。首先要落实政策法规,规范寿险业在农村的业务经营,引导寿险公司沉到农村基层开展业务并设计相关险种。在乡村文化振兴的背景下,政府应当颁布相关政策鼓励寿险公司进军农村市场,提供优惠税率等,引入更多的寿险公司来丰富农村寿险市场;当寿险公司在稳定业务经营之后,应当做好调查准备工作,如当地农村居民更倾向于购买什么样的寿险险种,愿意花多少钱用于寿险消费上。其次,在调查结果的基础上,寿险公司要充分结合农村居民的现实需求来设计寿险产品。在设计寿险产品的同时,要注意不同产品的差异性,尤其是要根据农村寿险市场自身的特点,围绕普惠性设计出具有保费低廉、保障充足、缴费方便等特点的寿险产品。此外,寿险产品相关条例,比如保障范围和责任免除,应当做到通俗易懂,方便农村居民直观了解寿险产品并消费。如此一来,农村寿险市场不但能快速发展普及,还能提升寿险公司的信誉,在一举两得的过程中促进乡村文化的振兴发展。

猜你喜欢

当代陕西(2022年6期)2022-04-19

投资与理财(2020年6期)2020-06-09

文萃报·周五版(2019年32期)2019-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

财讯(2018年15期)2018-05-14

瞭望东方周刊(2017年39期)2017-10-26

中国经济周刊(2017年23期)2017-06-20

祖国(2017年5期)2017-03-22

现代经济信息(2016年10期)2016-05-24