在突发卫生公共事件中税收优惠政策助力企业经济复苏效应分析

——以电影服务行业为例

2022-08-08 08:48兰丽娟麦梓淇

经济师 2022年8期

●兰丽娟 麦梓淇

一、引言

突发卫生公共事件是指严重的传染病暴发、原因不明的大规模疾病、严重的食物和职业中毒以及其他事件等等,这些事件对公共卫生产生严重而突然的影响,对公共卫生造成严重伤害。2020 年2 月28 日,国务院新闻办公室在湖北武汉举行新闻发布会,国家健康委专家表明这次在武汉爆发的新冠肺炎疫情是新中国成立以来,公共卫生安全受到最大挑战的一次。这一突发的卫生公共事件,导致了许多行业在2020 年第一、二季度的生产经营遭受到了重创,电影服务行业首当其冲。

在突发卫生公共事件中,2002 年的非典疫情后,国家发布了一系列税收优惠政策成功帮助企业渡过困难时期,2020 年的新冠肺炎疫情的爆发,国家也新出台了一系列关于电影服务行业的税收减免政策。这些税收减免政策帮助因疫情而遭受经济冲击的电影服务行业在一定程度上减轻了税负压力,坚定了企业抗击疫情的信心,促进了企业和国家一起携手抗击疫情的积极性,更好地让企业突破疫情困境快速复工复产。因此,税收优惠政策是助力我国从突发公共卫生事件困难中经济复苏的良好举措。

二、突发新冠肺炎疫情对电影服务行业的影响

电影服务行业主营业务主要是向公众提供电影放映的线下服务以及影视拍摄制作等,由于电影院和影视拍摄基地都是人群集中和密集的场所,因此,2020 年初突发新冠肺炎疫情,国家就在第一时间发布停业的通知,且整整停业将近两个季度。疫情突发前,许多影视公司为春节即将上映的电影投入了大量的资金用于宣传,疫情的突发造成影视公司前期投资损失巨大。从2020 年全国总票房来看,总票房只有204.71 亿元比2019 年度减少68.27%。2020 年影视制作产量下降,只有650 部,同比降幅37%。

(一)从自身发展来看,疫情下的中国电影行业遭受的困境对其自身是一个挑战

众所周知,电影院是一个人员高度密集的场所,人们长时间在这样的环境里共处,容易出现病毒的交叉感染,为切实做好疫情防控,只能让所有的电影院全部暂停营业,这一疫情防控举措也切切实实地影响着国内电影服务行业的业绩,有许多高票房的春节档在这次疫情中也出现零收益,较多的人流量转向线上直播、视频等方式观看,这对线下影院未来发展的方式提出了挑战。

(二)消费者本身在新冠疫情中对安全隐患的顾虑及选择什么方式观看影片的不确定性

消费者以自身的生命安全为前提,会对影院这种密集型场地的安全系数有所顾虑。

(三)从电影票房盈亏来看,在疫情下国家电影行业的经济都是亏损的状态

部分低风险地区的影院在3 月下旬的时候开始复工,虽然票房和观影人数有点上升,但是3 月27 日晚,在国家电影局发布了所有影院停止线下影院放映的公告后,电影服务行业彻底地进入了“冬眠”状态。在疫情下停摆了半年的国内影视行业陷入窘境,院线龙头A 企业的财务报表中亏损了15 亿元。2020 年4 月29 日国家电影局召开相关会议,分析了新冠肺炎疫情对电影行业所带来的巨大影响,估算出全年票房损失将超过300 亿元。仅此一项可以看出,突发新冠疫情对于电影服务行业的打击相当沉重,经济损失巨大。

三、突发新冠肺炎疫情期间针对电影服务行业的税收优惠政策

针对突发的新冠肺炎疫情,为帮扶企业更快地复工复产,国家及各地相继出台了一系列税收优惠政策,电影服务行业虽然在2020 年第一、二季度停产停业,但是,随着疫情的进一步控制,从第三季度起,该行业逐步恢复营业,特别是10 月份,票房收入和观影人数达到了峰值,分别是64.78 亿元和16463 万人次。其中得益于国家相继出台的一系列税收优惠政策,如2020 年全年对纳税人提供电影放映服务取得的收入免征增值税;在企业所得税方面,电影行业企业2020 年度发生的亏损,最长结转年限延长至8 年。在文化事业建设费方面,2020 年全年免征文化事业建设费。

四、实施税收优惠政策后电影服务行业的现状

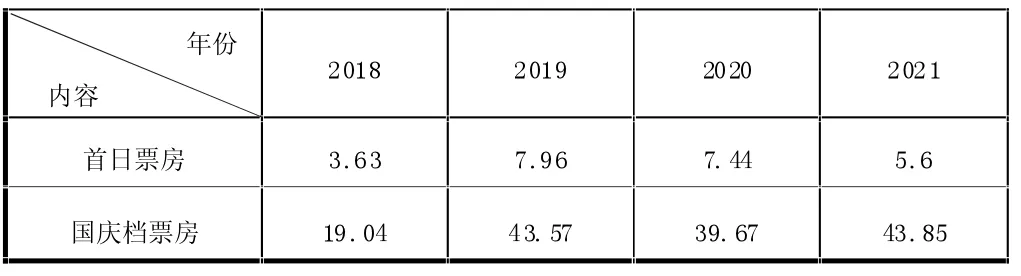

从2020 年7 月开始,低风险地区的电影院在落实到位国家疫情防控措施之后开始复业,但中高风险地区暂不开放,至此开始,电影服务行业从“冬眠”中开始苏醒。特别是暑期上映的新片《八佰》,全国票房突破了50 亿大关。受疫情影响,中国电影票房在2020 年虽然只恢复了2019 年的三成,但在全球电影市场低迷的状态下,历史上首次成为全球票房最高的市场。2021 年中国电影市场在国家相继出台的税收优惠政策助力下,行情稳步看好。以2021 年国庆档为例,仅仅7 天时间,票房就达到43.87 亿元。特别是爱国题材电影,点燃了整个国庆电影市场,仅《长津湖》一片7 天拿下30.9 亿元票房,《我和我的父辈》以9.4 亿元紧随其后。如表1 所示。

表1 2020—2021 年中国电影服务行业在国庆档票房 (单位:亿元)

据以上数据统计分析和据财政部公布2020 年财政政策执行情况报告称,减税降费力度空前,2020 年减负超过2.6 万亿元,有效促进了市场主体和实体经济的发展。综上所述,我国的电影服务行业在经历了新冠肺炎疫情的巨大的经济冲击,并历经了几个月的寒冷关停期后,在国家税收优惠政策的扶持下逐步恢复营业,许多企业对经营模式改革创新,多转为线上和电视台播放。当年国庆档票房达到了39.67 亿元,仅比2019 的国庆档票房降低了8.9%,这得益于国家的税收减免政策,有效地减轻了电影服务行业企业的税负负担,也逐渐稳步提升了电影服务行业的票房业绩,提高了企业复工复产的积极性,促进了国家经济的恢复。

五、税收优惠政策助力A 企业经济复苏的效应分析

以A 企业为例,该企业主营业务为电影放映及电影投资、制作和发放,全面覆盖电影全产业链。2020 年上半年,自新型冠状病毒肺炎疫情(以下简称“新冠疫情”)发生以来,整个电影行业和A 企业经营受到了巨大影响,同时A 企业原计划上半年上映的影片均未能如期上映,企业经营出现较大亏损。本文使用2020 年上半年与2021 年上半年的关于电影营业所得的收入的纳税情况进行比较,从而更直观地研究该企业在受新冠疫情情况下税收优惠政策实施前后的效应。

一是从涉及的税种及税率来看,由于税收优惠政策充满灵活性,因此只列举在新冠肺炎期间A 企业涉及的税种及税率包括:增值税(税率13%、9%、6%)、城市维护建设税、企业所得税、教育费附加、文化事业建设费(按广告服务计费销售额的3%计缴)、电影专项资金(按广告服务计费销售额的3%计缴)。

二是从应纳税额来看,据财税[2020]23 号、财税[2020]25号、财税[2020]31 号、财税[2011]112 号(第一条),对纳税人提供电影放映服务取得的收入免征增值税;对在新疆喀什、霍尔果斯两个特殊经济开发区内新办的企业自取得第一笔生产经营收入所属纳税年度起,5 年内免征企业所得税;对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税;符合条件享受企业所得税的西部大开发优惠政策,企业所得税减按15%税率。

国家在新冠肺炎疫情期间针对电影行业出台了一系列税收优惠政策,对于A 企业,可见本期应纳增值税是2.5,比同期减少了16.7%;本期应纳企业所得税是2.8,比同期减少了31.7%;本期应纳税额是8.3,比同期减少了8.8%。国家在新冠肺炎疫情期间针对电影行业出台的税收优惠政策,很大力度地减轻了A 企业的税收负担,可以实现A 企业的合理节税,从而能够一定程度上降低A 企业投入成本和提高A 企业的预期收益,企业就会积极进行战略创新,形成一个良好的循环。

三是从营业收入来看,A 企业的营业收入主要包括电影放映、院线发行、电影宣传推广、影视剧制作销售等影视业务收入和广告业务收入、游戏发行收入、衍生品等商品销售收入。截至2021 年6 月30 日,2020—2021 年上半年度的营业收入构成如表2 所示。

表2 2021 上半年度A 企业的营业收入构成 (单位:元)

据表2 可知,A 企业的主要收入都来自电影行业,2021 年上半年的营业收入合计为7,033,988,955 元,同比增加256.63%,主要由于上年同期受疫情影响影城停业,本期恢复正常经营所致。得益于2021 年我国对于新冠肺炎疫情的有效防控,许多中高风险地区转危为安,转变为低风险地区,面对低风险地区的影院可在戴口罩的情况下进行电影放映。更由于在税收优惠政策的帮助下,电影行业逐渐回暖,A 企业在营销创新方面,不断推出多种线上线下创新营销模式,持续扩大A 电影“朋友圈”,助力企业后疫情时代的经营恢复和市场占有率的提升。因此营业收入比同期上升幅度较大,恢复了一大部分以往的营业收入。

综上所述,在新冠肺炎疫情期间A 企业的营收状况和应纳税额都发生了显著的变化,2021 年上半年营业收入比2020年增加了50.6 亿元,增幅256.63%,但3 个主要税种的税负却同比下降19.11%,很明显这都得益于国家针对电影服务行业出台的一系列税收优惠政策的实施,同时也说明了在突发公共卫生事件后国家税收优惠政策助力企业经济复苏的效应较大,税收优惠政策的有效实施较大程度地减轻了A 企业的税收负担,并帮助A 企业突破经营困境。如果没有国家的税收优惠政策支持,可想而知,税负对于企业是多么沉重的负担。因此,在突发公共事件中税收优惠政策助力电影服务行业经济复苏的效应是显著的。

六、增强税收优惠政策对电影服务行业激励效应的建议

(一)加强税收优惠政策的宣传和落地,规范企业纳税行为

从上述分析当中我们可以看到,国家税收优惠政策对企业经济复苏的效应是显著的。但是不少企业在经营当中更多的是关注企业经营问题,比如筹资渠道、销售渠道的拓展、业务市场的拓展,而对国家实施的税收优惠政策敏感度不高,企业的管理者如果对税收政策不熟悉,则容易漏掉本应享受到的税收优惠而增加企业税负;或者为了降低税负铤而走险偷税漏税。还有的企业管理者认为减税降费是财务人员的事,一般不太过问财务人员是否都掌握了相应的最新的税收优惠政策,而财务人员则以平时核算工作忙为借口,不主动学习获取新的税收优惠政策。因此,加强企业管理者包括财务人员对各级各类税收优惠政策的学习是非常必要的,应该作为企业的一项常规工作来抓,这样才能更好地贯彻实施国家的税收优惠政策,帮助企业更好、更规范的成长。

另外,各级税务机关应该积极发挥税收优惠政策的宣传职能,广泛通过纳税申报平台、微信、报税APP 等网络平台推送税收政策,对于一些不太好理解的政策,可以通过制作微视频在各类网络平台发布。同时,还可以开设线上教学平台,让需要学习的企业财务人员或管理人员进行学习。

(二)应持续加大差异性税收优惠制度的制定,减轻电影服务行业的企业负担

此次的新冠肺炎疫情从2020 年初开始爆发,到现在逐步控制,但是电影服务行业受到的影响仍未消除,一旦一个地区出现疫情,首当其冲的就是电影院线,因为人们的出行受到限制,电影院也无人消费,而电影院的收入往往是企业最主要的收入来源。可是原来免交增值税的优惠政策只是适用于2020年,没有延续到其他年度。鉴于此,在突发公共卫生事件影响尚未彻底消除之前,建议继续疫情存续期间的主要税种优惠政策,这样才能进一步减轻电影服务行业的企业负担。

(三)针对不同地区的异质性,帮助企业完善税收风险防范机制

新冠肺炎疫情的爆发给企业的持续经营带来了一定的困难,也给企业内部管理敲响了警钟,原来很多企业内部控制制度不完善或不重视,由于电影行业的特殊性,对市场外部风险特别敏感,如果没有建立长效的内部控制风险机制,那么今后再遇到突发公共卫生事件,又要面临如今的难题。因此,各个地区的税收部门可以针对本地区的情况,对当地的电影服务行业企业进行帮扶,帮助企业更快、更好地建立自己的风控系统,特别是税收风险防控系统,助力企业持续健康发展。

七、结语

总之,电影产业作为我国的第三产业,它是加强社会主义文化建设、满足人民群众精神文化需求、促进经济社会协调发展的有力武器,对于扩大中华文化国际竞争力和影响力,增强国家文化软实力具有重要意义。突如其来的新冠肺炎疫情使电影服务行业遭受了巨大的冲击,但是党和国家通过一系列的税收优惠政策助力企业快速恢复生产的效果还是显著的。可是由于部分税收优惠政策具有时效性(疫情期间),对于企业疫情后期的经营没有更多地影响,因此,希望各级税务机关能够制定更加个性化的税收优惠政策,帮扶企业更好地摆脱疫情带来的影响,促进电影服务行业获得更好地发展。

猜你喜欢

北京第二外国语学院学报(2021年1期)2021-07-16

湘江青年法学(2018年1期)2018-05-29

留学(2017年5期)2017-03-29

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01

有色金属设计(2015年2期)2015-02-28

小主人报(2015年23期)2015-02-28

中国烟草学报(2012年4期)2012-04-09