地方中小银行风险传染路径与溢出效应分析

——以吉林省为例

2022-08-06 01:56王一捷

吉林金融研究 2022年5期

吴 迪 王一捷

(中国人民银行长春中心支行,吉林长春 130051)

中小银行是我国金融体系的重要组成部分,在普惠性金融服务、支持实体经济发展、推动经济增长等方面扮演着重要角色。近年来,金融新业态迅猛发展,中小银行之间业务往来日益紧密,地区间风险传染动态累积,空间溢出效应不可忽视。狭义传染指一家银行支付困难能够通过同业拆借网络快速交叉传播至其他往来银行;广义传染不仅包括风险在银行等金融机构间传染,还包括银行客户间恐慌情绪等其他非银行基本财务状况渠道传染。某一地区中小银行出现后会向外传染,造成整个区域连带,对区域经济发展、金融市场稳定、社会基本运行造成负面影响。

一、理论假设

(一)系统性风险传染与风险挤出

吉林省域内中小商业银行业务量较小、金融服务供给覆盖面范围有限,且彼此之间具有密切的业务往来,发生风险传染的可能性较大。同时,激烈竞争与有限需求将引发中小银行间激烈的资源争夺。这种因竞争而丧失业务,从而规避信用违约风险的现象可理解为风险的“挤出效应”。风险挤出效应并不意味着中小银行规避了风险,长期来看,因失去业务而导致损失大量的资源与成长机遇所埋下的潜在风险亦不可小觑。据此,本章提出假设H1-1:吉林省各地中小银行信用违约风险间存在传染效应;假设H1-2:吉林省各地中小银行信用违约风险间存在挤出效应。

(二)空间溢出效应

1.中小企业债权债务网络

“麦克米伦缺口”①麦克米伦缺口:指中小企业因自身规模限制,资本市场难以作为其长期外部融资来源的现象。长期存在,若债权债务链中的企业涉及其他地区,则受影响外地企业因无法顺利还款就会提升当地银行业务的脆弱性,违约风险造成的损失便沿着中小企业间的债权债务网络不断向外传染扩大。因此,本文提出假设H2:单一地区的信用违约风险将会通过实体经济市场中的中小企业债权债务网络产生地区溢出效应。

2.资本市场交易与资产价格

某地区资本市场内的金融交易因当地中小银行流动性危机受到严重影响。商业银行因信用违约风险陷入财务困境时,对外放款能力与信用扩张能力将会受到损害,资本市场流动性紧缩将给股价带来下行压力。同时,若银行为维持正常运转而抛售现有资产以换取流动性,就会拉低该项资产在资本市场中的价格,致使其他商业银行的资产迅速萎缩。由于资本市场交易受地缘因素限制较小,资产价格下跌所引发的损失会在产生后迅速在金融市场内扩散,这将对市场中的全部非银行金融机构与个人参与者的资产造成损害,一定程度上增加了违约的概率,加剧了不良资产在整体经济系统内的累积。本文提出假设H3:单一地区的信用违约风险的传染性与溢出效应将会通过资本市场实现。

3. 房地产市场发展

房地产行业贷款与投资作为商业银行资产端的重要组成部分,因其高风险、高泡沫以及高杠杆的特点长期以来被视为银行业务的重点监管项目。一家房地产公司的发展通常需要多家商业银行共同支持。商业银行对房地产行业的支持虽可以通过业务多元化以创造收益、降低脆弱性并分散经营风险,但从危机的传染角度来看,房地产行业贷款会在危机发生后,作为风险的传染渠道加剧所持有该项资产的银行感染外部风险。据此本文提出假设H4:房地产市场将会作为单一地区的信用违约风险传染与溢出的重要渠道。

二、研究设计

(一)数据来源

本文数据选自2013—2020年度《吉林省统计年鉴》、各市国民经济与社会发展公告、第七次人口普查公报以及国泰安数据库(CSMAR)。因《2020年白城市国民经济与社会发展公告》等部分政府公报尚未对外发布,本文使用(当年度该变量全省平均增长率×该变量上一年度数值)的结果替代缺失值。为排除异常值的干扰,本文对所有初始数据进行了1%水平下的双边缩尾处理(winsorize),最终得到吉林省各市72条面板数据。

(二)模型设定

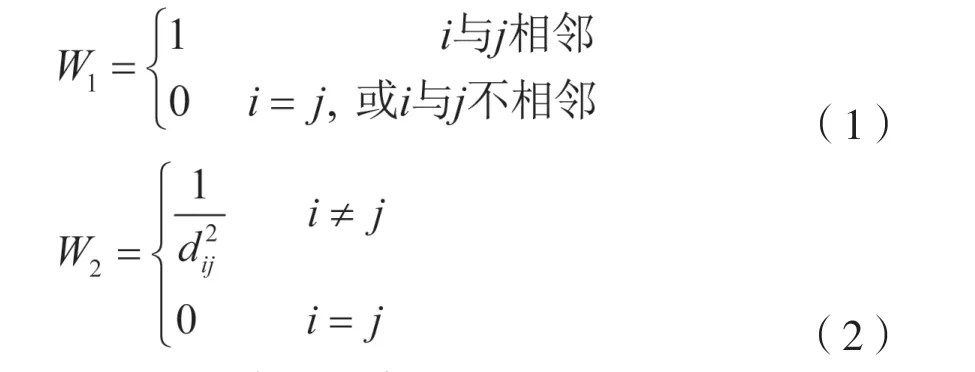

1.空间权重矩阵的构建

本文设置空间毗邻矩阵(0-1矩阵)与地理距离矩阵两种空间权重矩阵。各矩阵具体设定方式分别为:

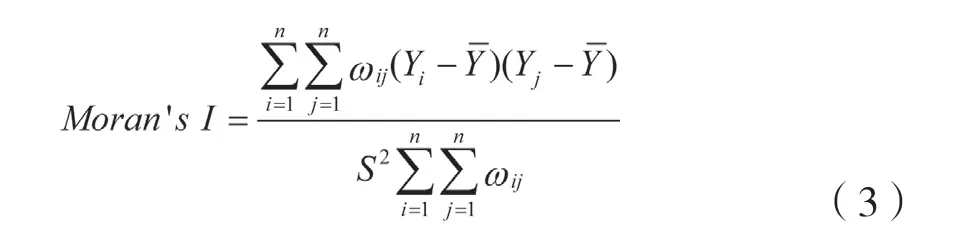

2. 空间相关性的检验

本文通过计算莫兰指数以判断样本空间相关关系的存在性。空间序列的全局莫兰指数(Moran’s I)计算公式为:

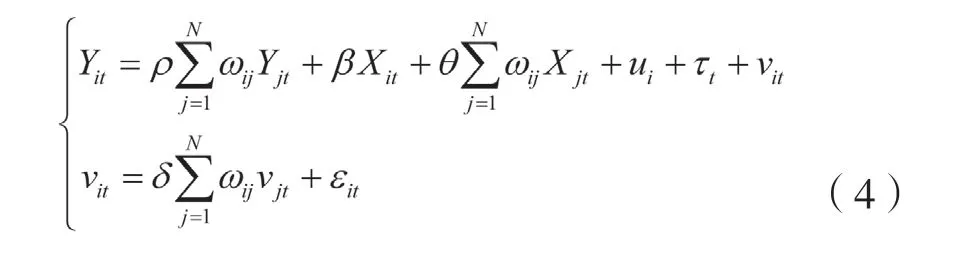

3.空间面板模型的选择

本文聚焦吉林省各地级市州中小银行信用违约风险的地区溢出效应与传染路径,构建空间面板模型:

本文通过Wald检验与似然比(LR)检验选择最优的空间计量模型,并对计量模型进行Hausman检验以判断固定效应与随机效应。

4.空间面板模型效应的分解

将系数进行偏微分处理,空间面板模型公式改写如下:

总效应表示为直接效应与间接效应之和,它表示所有区域的解释变量的变化对 地区的被解释变量的影响,即矩阵中全部元素的加权平均。表示为二次型形式:

平均总效应

三、实证分析

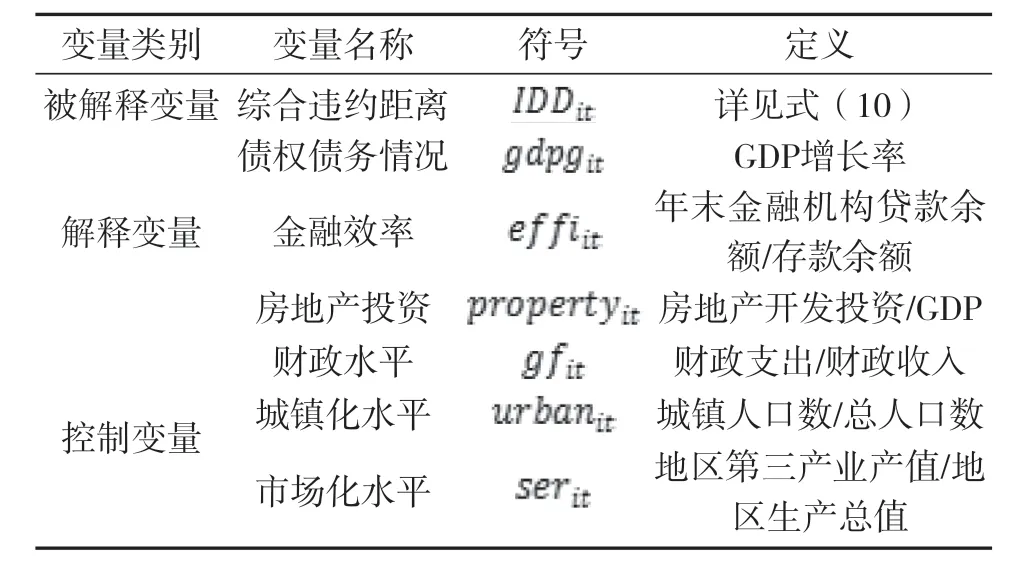

(一)变量选择

2.解释变量。本文以中小企业债权债务、资本市场与房地产投资情况作为自变量。本文将GDP增长率作为企业债权债务网络发展情况的代理变量,以金融效率作为资本市场因素的代理变量,以房地产开发投资在固定资产投资中的占比作为房地产投资的代理变量。

3.控制变量。本文选取财政水平、城镇化水平以及市场化水平三指标作为模型中的控制变量。详见表1 :

表1 变量定义及说明

(二)描述性统计

表2 描述性统计

(三)分机构类型讨论

吉林省中小商业银行主要包含:农村商业银行、村镇银行、农村信用合作社以及其他金融机构四种类型。本文对这些机构的综合违约距离的地区分布情况进行分类讨论。

1.吉林省农村商业行

(1)全局莫兰指数

本文使用地理距离矩阵作为空间相关性分析的空间权重矩阵。

表3 吉林省农商行全局莫兰指数

由表可知,2017年与2018年,农商行的综合违约距离出现了正向聚集现象,表明这两年农村商业银行间的业务相关性较强,业务往来较为密切。

(2)局部莫兰指数

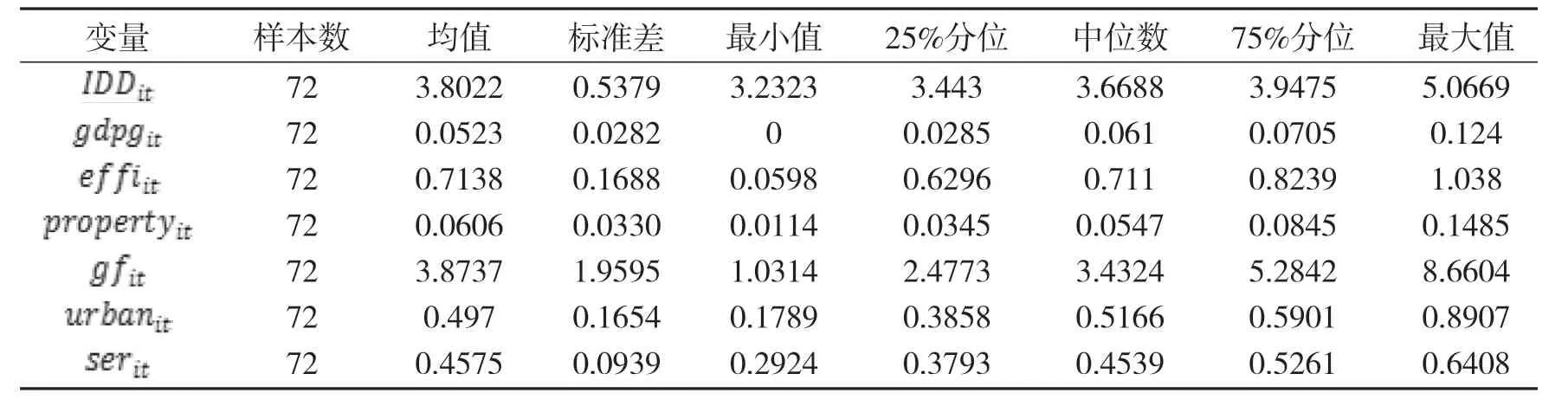

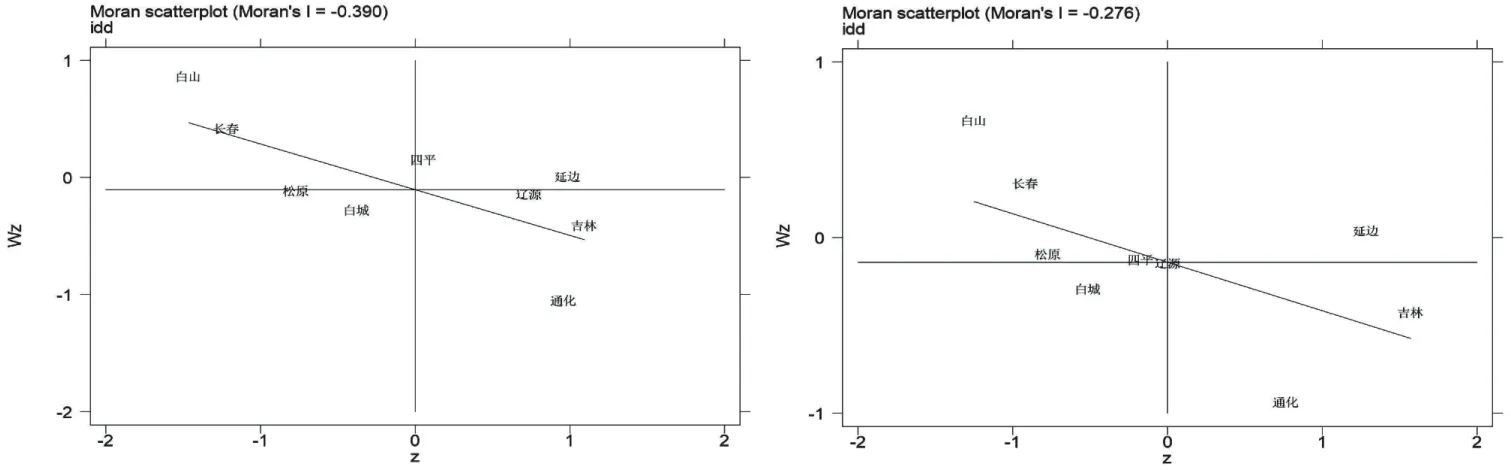

图中,原点表示吉林省当年的莫兰全局指数,样本距离原点的距离代表聚集显著性;距离原点距离越远,聚集显著性就越高。两条坐标轴将散点图分成四个象限,其中Ⅰ、Ⅲ象限体现了空间正相关性,Ⅱ、Ⅳ象限则表现了空间负相关性。由图1可知,大部分城市的局部莫兰指数均分布在Ⅰ、Ⅲ象限,表示各地农商行的综合违约距离间呈现“高值与高值相邻、低值与低值相邻”的正向聚集关系,进一步证实了地区间农商行业务的密切往来。

图1 2017、2018年吉林省农商行局部莫兰指数散点图

2.吉林省村镇银行

(1)全局莫兰指数

表4所示,2015年与2018年的莫兰指数显著为正,表示吉林省各地村镇银行间的业务往来在这两年较为紧密。

表4 吉林省村镇银行全局莫兰指数

(2)局部莫兰指数

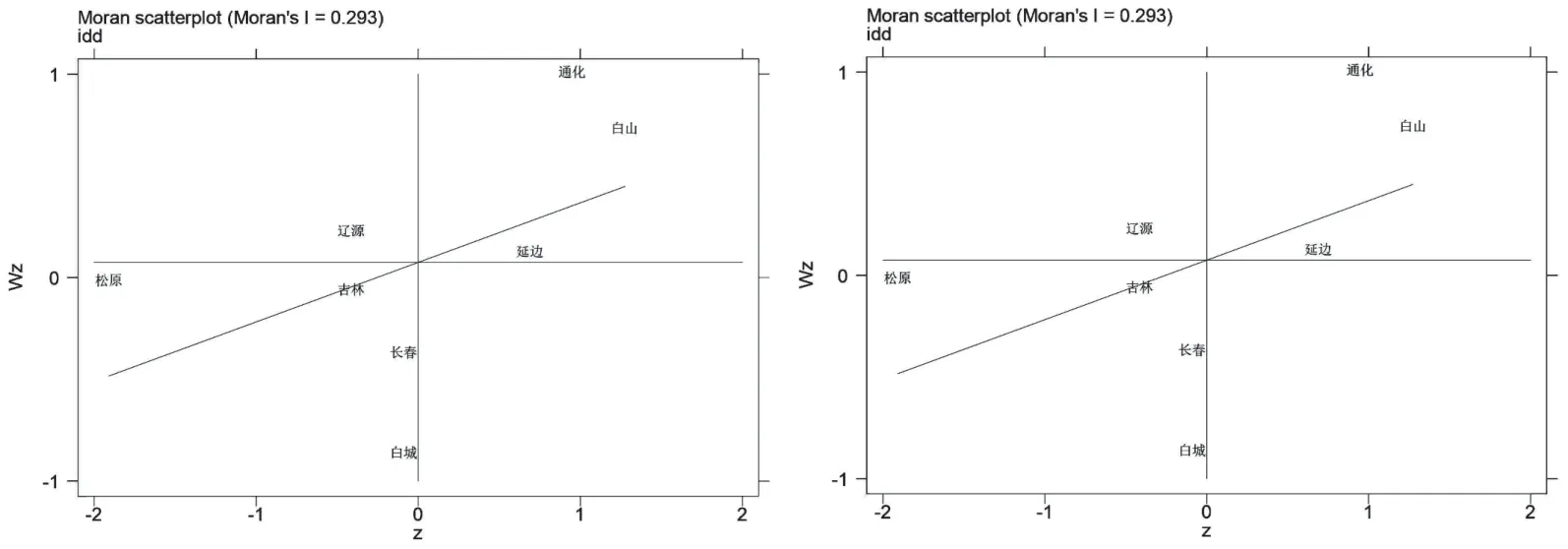

图2 2015、2018年吉林省村镇银行局部莫兰指数散点图

由图可知,大部分地区的莫兰指数分布于散点图的第Ⅰ象限,表示地区间村镇银行不仅业务往来较为紧密,受地缘因素的影响也较小。

3.吉林省农村信用合作社

(1)全局莫兰指数

表5显示2013—2020年间各地区农信社的全局莫兰指数均为负数,即空间负向聚集,意味着农信社综合违约距离较高的城市被违约距离低的地区所围绕。

表5 吉林省农信社全局莫兰指数

(2)局部莫兰指数

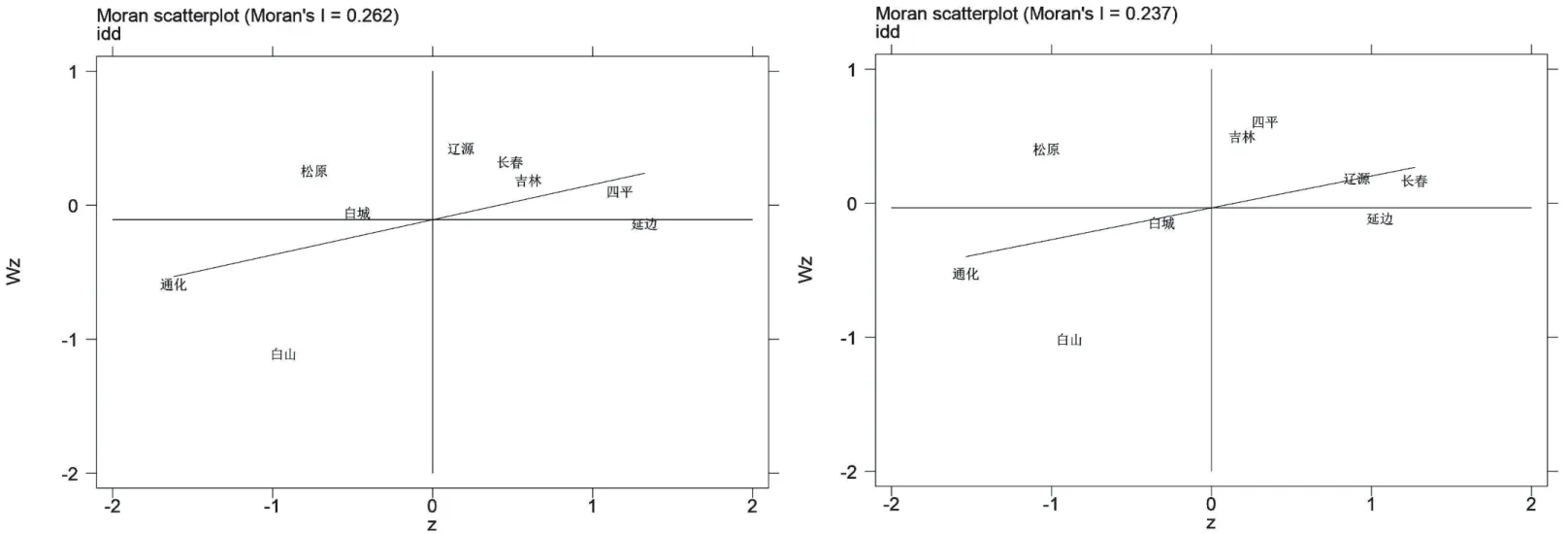

图3 2013年、2014年吉林省农信社局部莫兰指数散点图

由图可知,所有城市的局部莫兰指数均分布于第Ⅰ、Ⅱ、Ⅳ象限。其中,位于Ⅱ、Ⅳ象限的点距离原点较远,表示显著性更高,位于第Ⅰ象限的城市数量虽然较多,但它们距离原点的距离较近。受部分城市综合违约距离负向聚集的影响,吉林省农信社的违约概率聚集整体呈“高值由低值围绕,低值由高值围绕”趋势。

(四)吉林省中小银行综合空间相关性分析

本文综合各地级市全部中小商业银行的综合违约距离,在整体层面上讨论银行间的风险传染以及宏观经济的风险传染渠道效应。

1.全局莫兰指数

由表6可知,各地样本间虽然存在负向聚集现象,但莫兰指数并不显著。

表6 吉林省整体综合违约距离的全局莫兰指数

2.局部莫兰指数

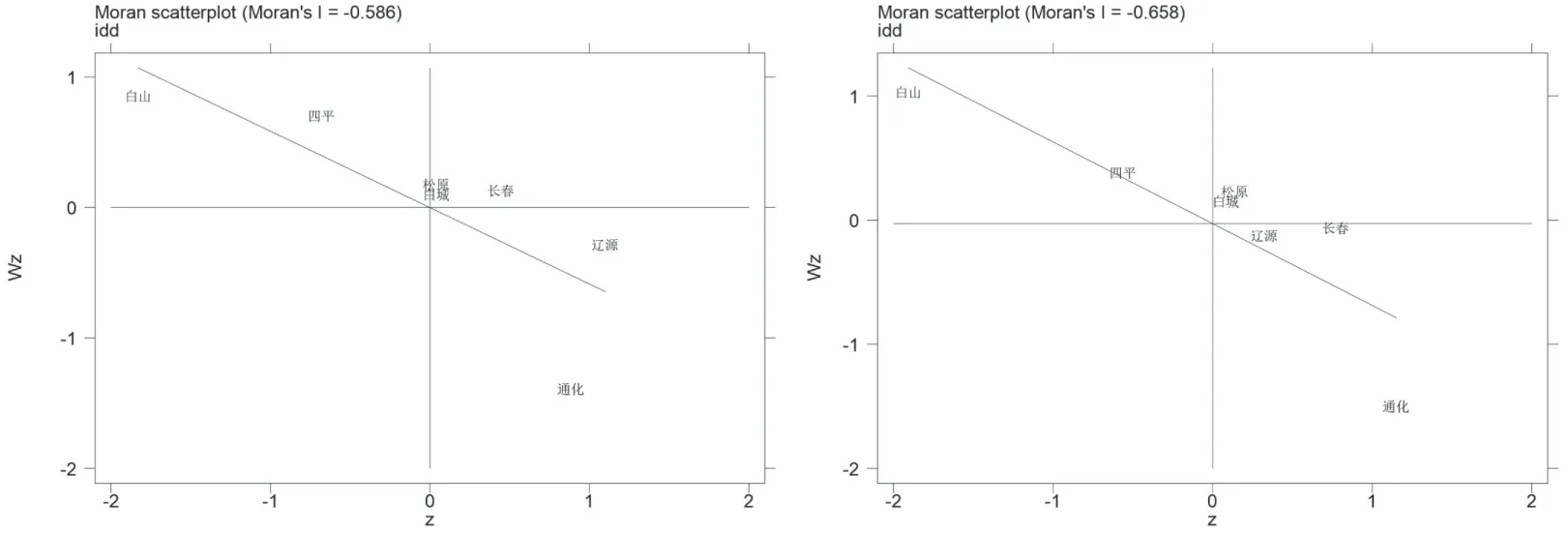

图4 2013年、2014年局部莫兰指数散点图

由图所示,2013年与2014年吉林省各地综合违约距离的局部莫兰指数大致分布在第Ⅱ与第Ⅳ象限,表明不同地区样本间可能存在的负向聚集关系。

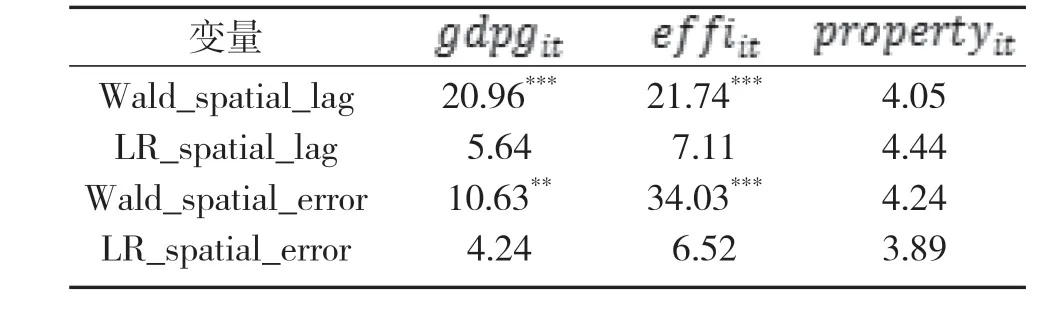

3.空间面板模型的选择。

表7表示对使用不同自变量的空间计量模型分别进行Wald检验与LR检验的统计量结果:

表7 Wald检验与LR检验结果

(五)风险溢出效应分析

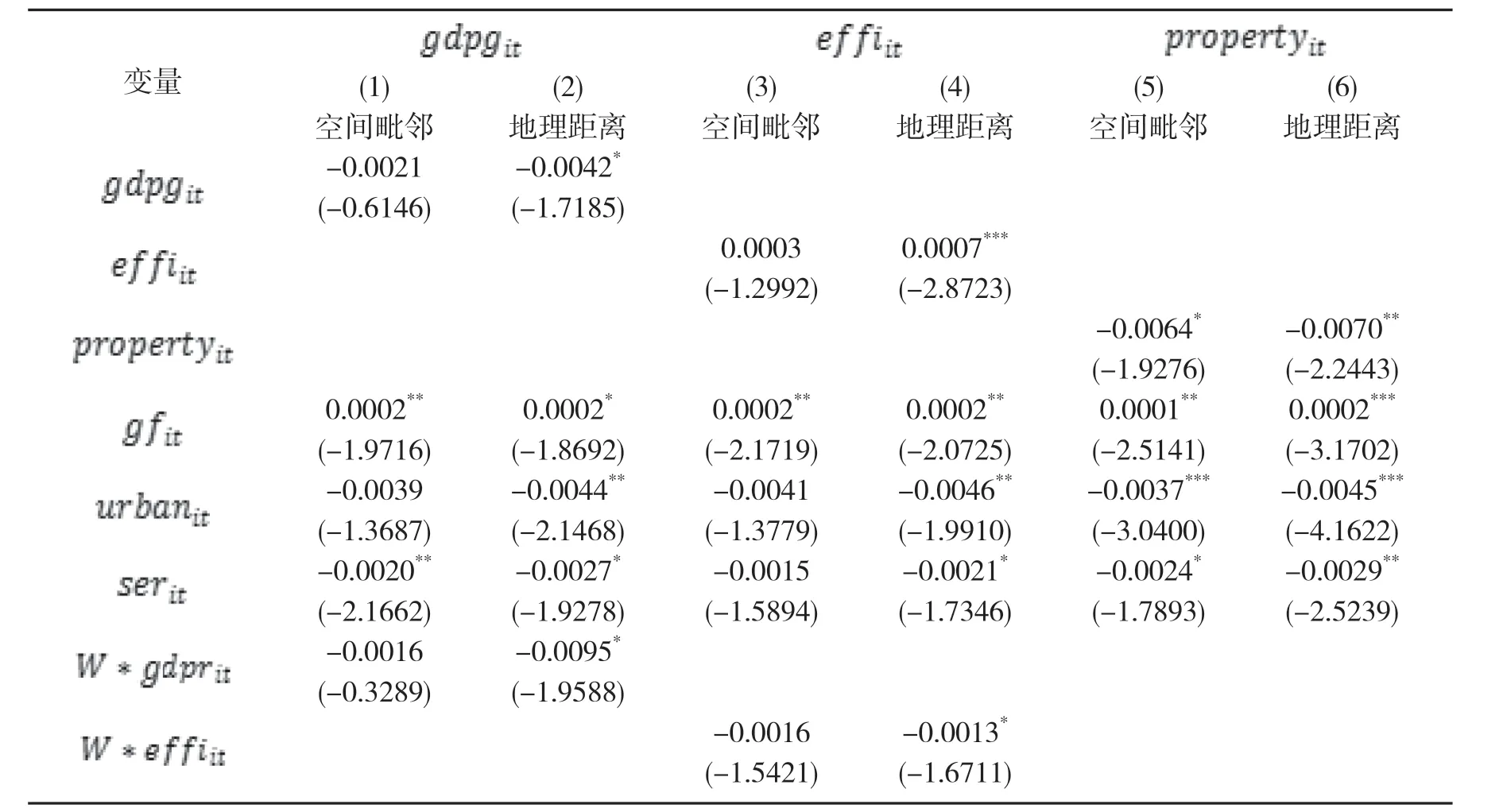

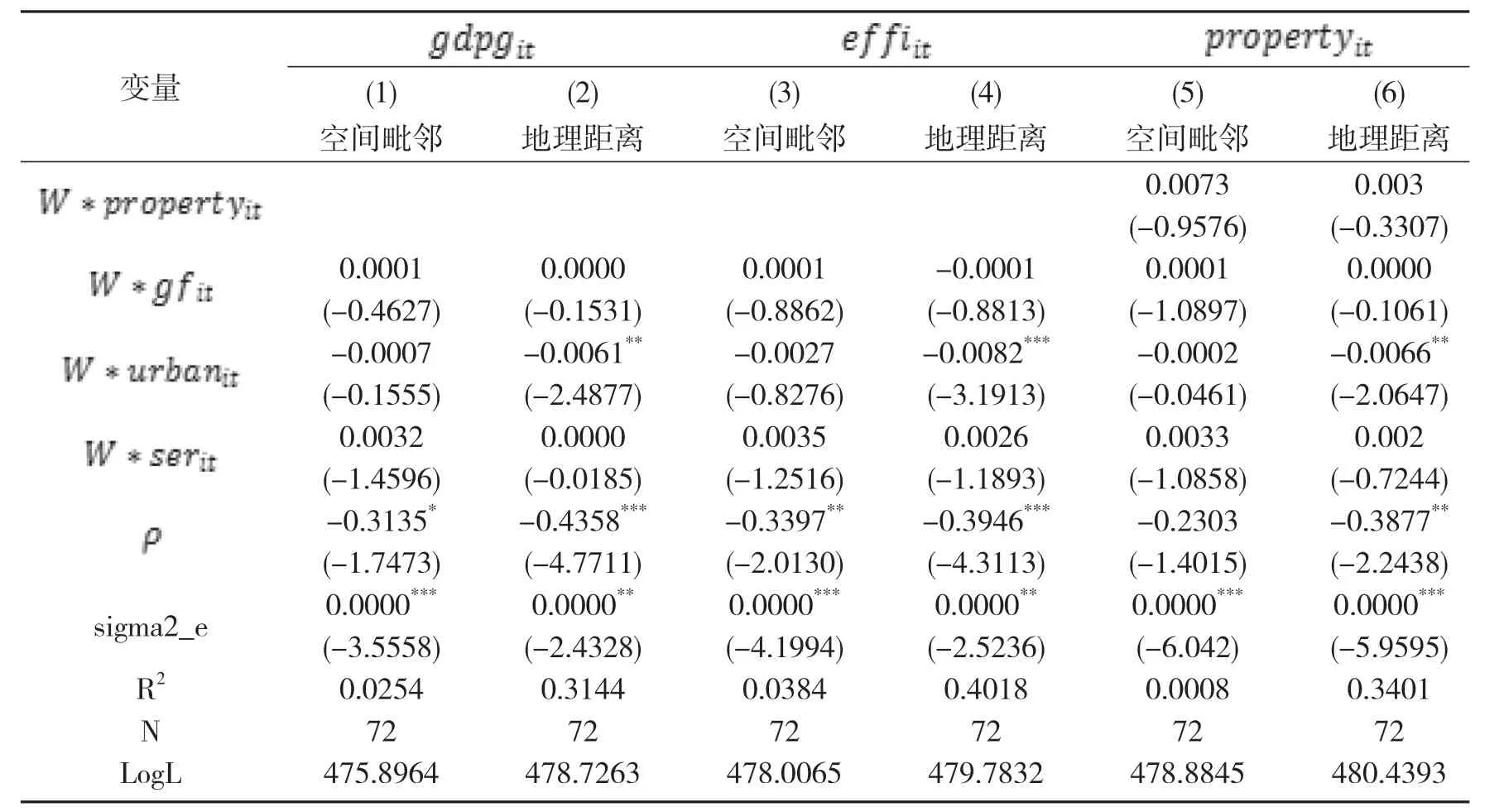

1.空间杜宾模型估计结果

不同空间权重矩阵的各主要变量系数符号方向相同,进一步证实本文结果的稳健性。比较组内R2,发现以地理权重矩阵作为空间权重矩阵进行估计的拟合程度更高,故后文分析均以地理权重矩阵为主。空间滞后项系数在1%的水平上显著为负,证实中小银行间相互争夺业务资源的行为将会使各地区信用违约风险出现“此消彼长”现象。

表8 空间杜宾模型估计结果

(—表8续)

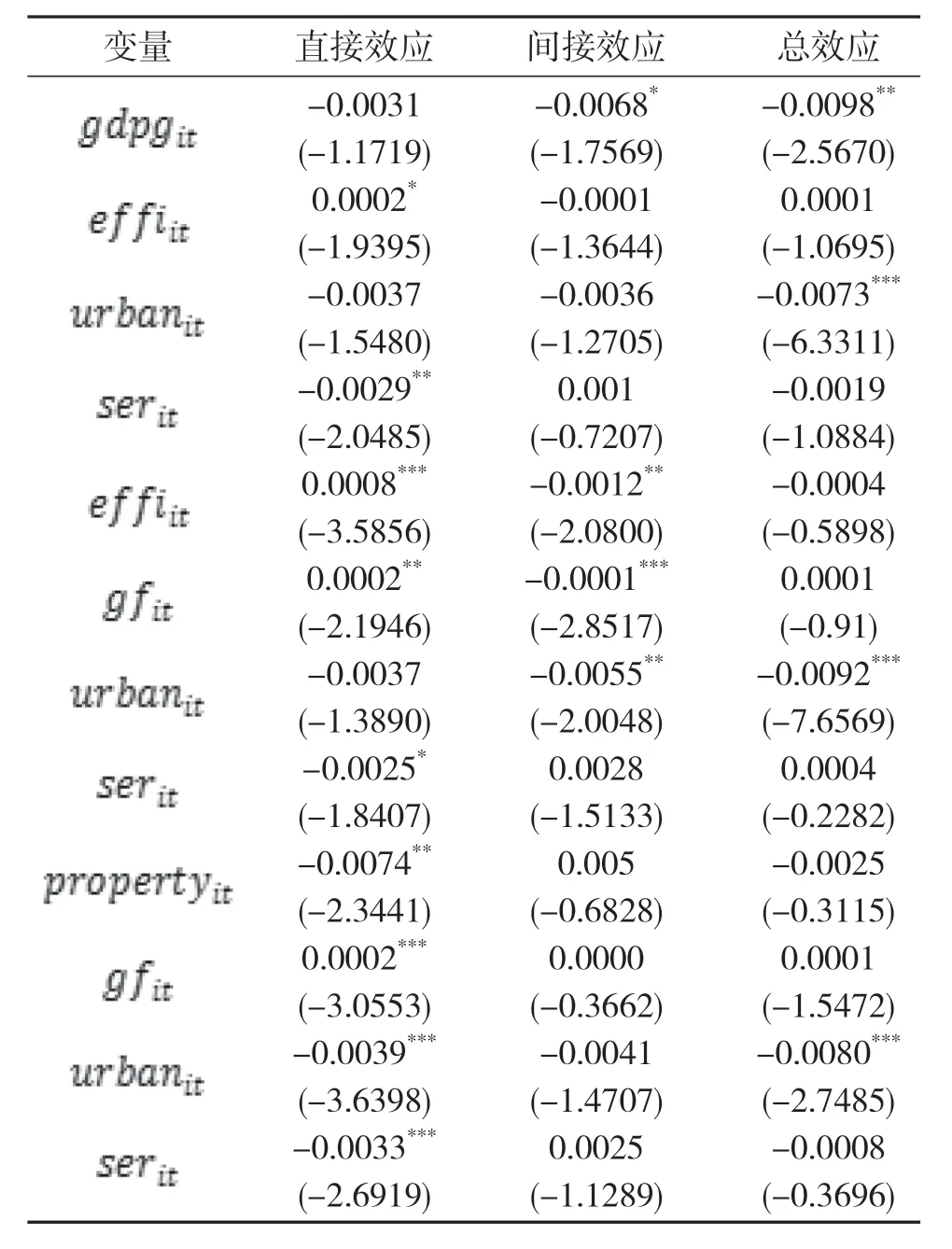

2.空间杜宾模型分解效应

表9 空间杜宾模型直接效应、间接效应与总效应

四、结论与建议

(一)结论

本文通过空间杜宾模型(SDM)对吉林省中小银行脆弱性的溢出效应进行了分析,并研究证实脆弱性风险的传染路径。基于2013—2020年的72个面板数据进行空间计量估计回归表明:样本的被解释变量出现了“高值由低值围绕,低值被高值围绕”负向聚集现象。周围地区对银行业务资源的争夺将会使得本地中小银行的综合违约风险随业务的流失而对外转移,最终导致本地区违约概率下降伴随周边地区风险上升的现象。

考察影响中小银行风险溢出效应的潜在传染路径发现:1.中小企业的债权债务关系网络是银行违约风险的重要传导渠道。随着债务网络的不断延伸,地区银行脆弱性风险的溢出效应也相应增强。2.资本市场在吉林省中小银行体系中发挥“稳定器”作用。资本市场的繁荣发展,能够有效吸收由部分商业银行违约产生的风险。但随着脆弱性风险的不断累积,当资本市场吸收的风险超过一定程度后,就会带来系统性危机的爆发。3.房地产市场虽没有明显的空间溢出效应,但某地房地产市场的发展会造成当地中小银行违约风险的增加。

(二)政策建议

1.加强内部管理。为防止区域系统性金融风险,中小商业银行应继续加强风险管理、提升核心竞争力、控制自身不良资产风险,防范其他地区银行的挤出风险。同时,应依法合规服务本地发展,聚焦中小微企业、“三农”以及个人金融业务,拒绝盲目做大,扎根当地,维护本地良好的经济金融环境。

2.尽快改革转型。近年来,农商行与村镇银行等中小银行的职能日渐完善,基本已覆盖农信社大部分经营范围,农信社的生存空间受到严重挤占。对于核心资本充足、业务流程符合现代企业经营的优质信用社,建议顺应市场规律,加快改制为农村合作银行与农村商业银行,转型成富有竞争力的现代商业银行。对于规模较小且经营管理不善的农信社,建议继续收缩业务范围,逐步转化为提供信息的服务与代理中心,成为重要的中介机构与信息枢纽,改善农村普惠金融中信息不对称现状。一方面可收集整合农户信用与资产状况提供给商业银行,为农户获取信贷提供重要信息参考;另一方面也可在广大农户申请商业银行贷款、理财产品等金融服务时给予必要的技术咨询支持,提高低收入群体金融服务的可获得性。

3.加强对中小企业管理监督。建议相关监督管理部门重视区域内中小企业的经营风险。商业银行在对中小企业发放贷款时,应严格评估考察该企业的申请贷款资格以及还款能力;在发放贷款后,应继续追踪资金的使用情况,将不良贷款的发生率控制在最低限度内。

4.加强对房地产领域关注管理。政府在继续发展房地产行业、扩大房地产投资的同时,也应杜绝投机性交易、防范房地产泡沫虚高,维护地区内中小银行体系的稳定性。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

食品安全导刊(2021年20期)2021-08-30

老年教育(老年大学)(2020年4期)2020-06-02

矿山安全信息(2020年13期)2020-01-10

矿山安全信息(2020年7期)2020-01-04

意林绘阅读(2019年12期)2019-12-30

中国校外教育(下旬)(2018年3期)2018-05-23

花火A(2018年3期)2018-04-28

故事作文·低年级(2017年7期)2017-07-20

中南大学学报(社会科学版)(2004年1期)2004-04-26