证券买卖速度外生制度性约束下最优交易策略的探索

2022-08-05 12:17:18姚金杰

商展经济 2022年14期

姚金杰

(乌鲁木齐职业大学 新疆乌鲁木齐 830002)

外生制度性约束机制是指证券监管部门设立实施的监管性约束制度,旨在对瞬间大额数量的证券交易进行监督管理,保证证券交易市场的公平性和有效性,能够有效防止投资者对市场交易进行操控,并对交易速度及持仓量进行制约,保证交易过程中大额头寸无法完成瞬间出清。

1 最优交易策略核心

证券交易属于一种微观行为,建立在金融学理论基础之上,但因其具备典型的信息分散及不对称性,同传统经济学商品有着本质区别。研究表明,证券交易市场的发展推动了金融理论的变革和创新,随着金融投资增量的上升,证券交易对实体经济贡献的比例也会随之上升,在此过程中改善了金融投资结构,实现了证券市场资源配置的优化。最优交易策略的核心在于保证最大化投资效用,完成风险控制,以降低市场冲击造成的不良影响,其探索过程中,极大值原理的应用十分关键。

2 最优交易策略模型的构建

在模型构建之前,首先完成了风险规避倾向的假设,假设初始持仓证券需保证在这一期间之内完成交易,则该时刻的交易策略买卖速度及持仓量构成可控变量,在时刻所展现的持仓量为:

式(1)中:v(t)为买卖速度;x(t)为持仓构成;x(T)=xT≥0,经过分析验证x(t)=-v(t),在此模型中v(t)>0表示证券卖出,v(t)<0则表示证券买入,v(t)=0表示持仓不变。

外生制度性约束下,证券市场会通过最大申报数量的限制防止市场操纵的干预,此时证券投资者的买卖速度会受到一定约束,有效避免了其对证券市场有效性的破坏。该过程当中,可以假设投资者进行交易买卖的过程在弱势有效市场中完成,通过几何布朗运动完成证券市场弱有效性的简化表达,整个价格变化具有随机性特征,回报率的表达公式如下:

通过回报率计算公式表达可以得知,若a>0,表示预期内的证券价格会呈现出上涨趋势;反之a<0,则表示预期内的证券价格会呈现出一定的下跌趋势,ξ(t)作为推纳过程的展现,若t2〉t1则该过程中的推纳ξ(t2) -ξ(t1) ~N(0 ,σ2(t2-t1)),式中σ代表波动率,其数值越大表明单位时间的证券买卖风险越大。而在t∈[0,T]范围之内在证券买卖的过程当中,交易策略的选择能够对投资的回报率产生直接的影响。所以,在进行交易速度选择的过程中,可以根据实际的市场情况进行参考。由式(1)和式(2)可以得知,整个投资周期内的总回报率计算公式如下:

假设证券买卖交易投资者在进行交易策略选择的过程中,以一定风险条件为基础,以回报率期望值最大化的追求为目标,则其所期望的投资效用可用以下公式表示:

式(4)中:ρ为整体交易过程中的风险规避系数,ρ值的增大表明证券买卖交易过程中投资者的风险规避倾向越明显。

经过对投资周期内总回报率Π的衍生可得知其期望值表达公式如下:

投资周期内总回报率Π的方差表达公式如下:

若在证券买卖交易过程当中将交易速度、初始持仓及期末持仓的基本条件列为约束机制,则在市场弱有效的环境之下最优交易策略的表达公式如下:

3 不同买卖速度及初始持仓条件下的最优交易策略解

3.1 证券市场上升情况下最优交易策略解

通过回报率计算公式表达可以得知,若ɑ>0,则表示预期内的证券价格会呈现出上涨趋势。

(1)若初始持仓x0〉v0T+xT,在外生制度性约束下,由于买卖交易速度会受到一定程度的制约,此时,证券交易投资者会以最大的买卖速度保证证券的卖出,不过T时刻仍有超出持仓量的现象,说明即便以最快的买卖速度完成平仓的卖出,依旧会因为多头仓位库存的大数量导致在整个投资周期内无法满足仓位目标值的减持。因此,初始仓x0〉v0T+xT的情况下,最优交易策略表现为无解。

(2)若初始持仓x0=v0T+xT,λ(t)〈0,在外生制度性约束下,由于买卖交易速度受到一定程度的制约,证券交易投资者的最优交易买卖速度为v*(t) =v0〉0,此时证券交易市场的最优持仓满足v*(t) =x0-v0t,t∈[0,T]。

(4)若初始持仓x0=xT-v0T,λ(t)〉0,∀(t) ∈ [0,T]时,在外生制度性约束下,由于买卖交易速度受到一定程度的制约,证券交易投资者的最优交易买卖速度为v*(t) =-v0〈0,此时证券交易市场的最优持仓满足v*(t) =x0+v0t,t∈[0,T]。

(5)若初始持仓x0〈xT-v0T,在外生制度性约束下,由于买卖交易速度会受到一定程度的制约,此时,证券交易投资者会以最快的买卖速度保证证券的增持,不过T时刻保持仓仍旧难以满足小目标持仓量的需求,说明证券交易投资者在初期拥有较大的空头仓位,所以即便以最快的买卖速度完成证券增持的买入,依旧会因为空头仓位过多而导致在整个投资周期内无法满足仓位目标值的增加。因此,初始仓x0〈xT-v0T的情况下,最优交易策略表现为无解。

3.2 证券市场下跌情况下最优交易策略解

通过回报率计算公式表达可知,若a<0,则表示预期内的证券价格会呈现出下跌趋势。

(1)若初始持仓x0〉v0T+xT,在外生制度性约束下,由于买卖交易速度会受到一定程度的制约,此时证券交易投资者会以最快的买卖速度保证证券的卖出,不过依旧会因为初始持仓数量过大的问题导致在终点时刻无法全部卖出,也就是无法满足仓位目标值的减持。因此,初始仓x0〉v0T+xT的情况下,最优交易策略表现为无解。

(2)若初始持仓x0=v0T+xT,λ(t)〈0,在外生制度性约束下,由于买卖交易速度受到一定程度的制约,证券交易投资者的最优交易买卖速度为v*(t) =v0〉0,此时证券交易市场的最优持仓满足v*(t) =x0-v0t,t∈[0,T],但因整体行情呈现下跌趋势,所以无论在此过程中的证券买卖交易市场有着何种行情,证券交易投资者想保证出清仓位能达到允许上限,以最快买卖速度完成出清是必然。

(4)若初始持仓x0=xT-v0T,λ(t)〉0,∀(t) ∈ [0,T]时,在外生制度性约束下,由于买卖交易速度受到一定程度的制约,此时证券交易市场的最优持仓满足v*(t) =x0+v0t,t∈[0,T]。

(5)若初始持仓x0〈xT-v0T,在外生制度性约束下,由于买卖交易速度受到一定程度的制约,证券交易者会以最快的买卖速度保证证券的买入,但因为过大的空头持仓导致在终点时刻依旧难以满足目标持仓量的需求。因此,初始仓的x0〈xT-v0T情况下,最优交易策略表现为无解。

4 证券买卖速度外生制度性约束下最优交易策略

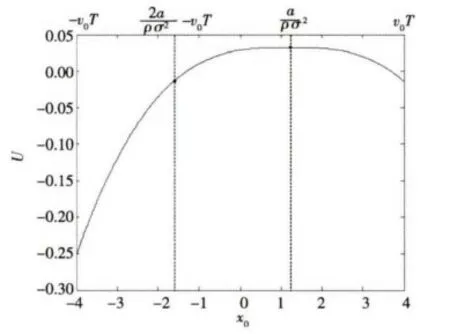

4.1 行情看涨趋势下的最大化投资效用与最优初始持仓

图1 市场行情看涨过程中的持仓投资效用

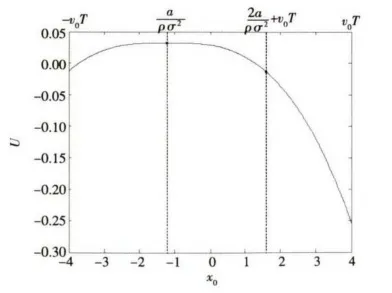

4.2 行情看跌趋势下的最大化投资效用与最优初始持仓

图2 市场行情看跌过程中的持仓投资效用

5 结语

综上所述,证券交易过程中最大化投资效用的本质为资金在投资或收入过程中的良好组合,其作为最优交易策略的核心,要适时根据市场的变化情况完成合理的投资配置。弱有效环境基础之上,只有保证持仓水平与最大化初始持仓相平衡,才能保证最大化投资效用的实现。在外生制度性约束的作用下,无论是看跌还是看涨的市场行情,证券买卖交易者想要保证持仓水平与最大化初始持仓相平衡,都需要以最大化初始持仓为调整目标,保证以最快的交易速度完成出清头寸,才能有效规避市场交易风险,促进最大化投资效用的实现。

猜你喜欢

现代经济信息(2022年32期)2023-01-21 11:31:54

当代陕西(2021年1期)2021-02-01 07:18:12

今日农业(2020年20期)2020-12-15 15:53:19

考试与评价·高二版(2020年3期)2020-09-10 13:04:38

华人时刊(2019年15期)2019-11-26 00:55:44

证券法律评论(2019年0期)2019-07-24 06:44:42

金融服务法评论(2018年0期)2018-12-06 08:50:58

知音励志·社科版(2017年1期)2017-03-15 19:30:58

商情(2016年46期)2017-03-06 03:24:22

中国卫生(2015年8期)2015-11-12 13:15:34