中日韩养老金运营机制:比较与借鉴

2022-08-04 09:35李诚鑫兰天媛崔思诺

吉林金融研究 2022年4期

李诚鑫 兰天媛 崔思诺

(辽宁大学亚澳商学院,辽宁沈阳 110136;中国人民银行抚顺市中心支行,辽宁抚顺 113000中国人民银行大连市中心支行,辽宁大连 116000)

一、我国养老金运营机制存在的问题

(一)我国养老金运营机制概述

我国第一支柱养老金运营由政府主导,建立了全国社会保障基金理事会(下称社保基金会),但监管权相对分散,社保基金会理事长和副理事长由国务院聘任,受财政部、人力资源、社会保障部和审计机关多个部门监督管理。我国第二支柱养老金分为企业年金和职业年金,均是采取委托投资的方式,但企业年金为自愿参与,职业年金则具有强制性。而且,我国职业年金的投资范围较企业年金更为广泛,可以投资较多类型的非标资产,投资运营风险由参与者共同承担。我国第三支柱养老金目前具有保险系、基金系和银行系三种产品形式。另外,我国通过财税激励政策,从2018年开始在上海、福建省等地实行个税递延型商业养老保险试点,但目前来看,试点效果较预期差距较大。

(二)存在的问题

1.基本养老保险基金运营监管机制尚不明确。在养老保险的运营管理上,我国的监管机制上相对分散,没有完善的绩效评价机制。我国社保基金会作为基本养老保险基金运营系统的核心主体,不仅要制定完善相关规章制度,进行直接投资运营,也要对外部投资管理机构实施定期的考核监督。但对于社保基金会直接或间接投资的资产尚没有具体的科学考核办法及绩效评价机制。另外,社保基金会虽对现有的外部投资管理机构进行审核和公布,但其中的审核方式及流程并未公开,也尚未制定针对外部投资管理机构的监管考核机制。

2.第三支柱养老制度发展滞后,个人养老保险产品品种匮乏。国内三支柱养老保险结构失衡问题较为严重,目前我国养老保险现状仍是第一支柱占据主导地位,第二支柱占比偏低,第三支柱发展滞后、占比过低,在养老保险体系中难以发挥应有作用。截至 2019年底,我国养老金结存金额 8.89 万亿元,第一、二支柱各占 70.7%、29.2%,第三支柱仅占0.1%。另外,我国第三支柱养老保险产品品种较少,且结构单一,社会上整体对购买第三支柱养老保险产品的意识也比较保守。

3.相关政策优惠不够,第三支柱财税优惠范围较窄。加快发展第三支柱个人养老金需要有相应的优惠政策进行引导,但目前我国与个人养老金相关的激励政策有所欠佳。以我国个人税延型养老保险为例,适用税延商业养老保险人群中并不包括城乡未在职居民和自由职业者,但这两类人由于没有固定收入,更需要增加个人商业养老保险作为补充。另外,个税改革后减税范围变广,享受税收优惠的范围也随之变窄。优惠力度弱、优惠范围窄便是我国第三支柱个人税延型养老保险在试点地区推广效果并不明显的原因之一,对促进第三支柱养老保险发展的作用也变得极为有限。

二、日韩养老金运营的经验做法

在养老金体系结构上,中日韩三国均建立了由政府、企业和个人三方共同参与的三支柱养老保障体系,但在实际的养老金运营中,也存在较大差异。

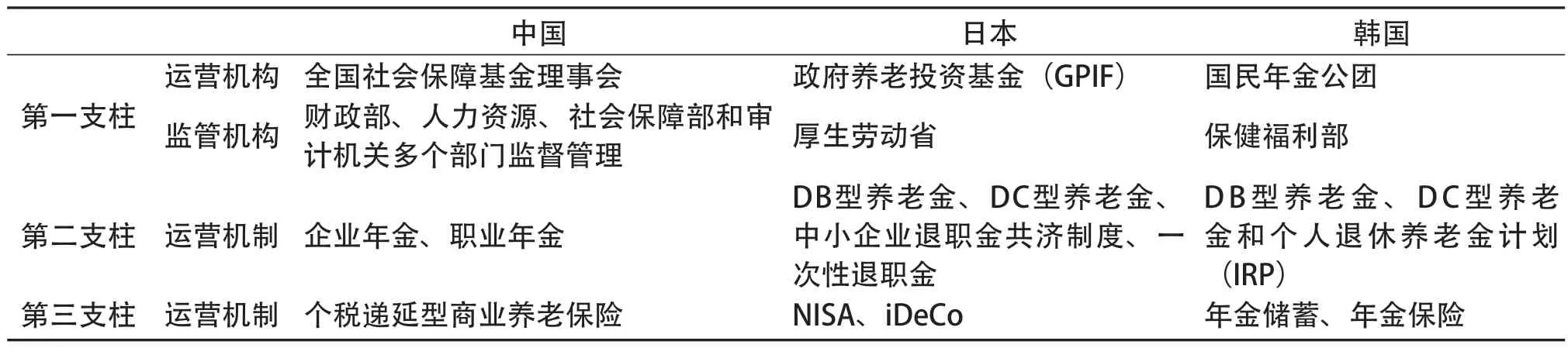

表1 中日韩养老金运营机制比较

(一)第一支柱养老金运营

中日韩三国在第一支柱养老金上都是由政府主导,分别建立了全国社会保障基金理事会(下称社保基金会)、日本政府养老投资基金(GPIF)和韩国国民年金公团,按照保稳增值的目标,通过直接投资和间接投资两种方式进行运营管理。

日本GPIF受厚生劳动省监督管理,日本厚生劳动省负责核算可用于投资的公共养老金,以及设定投资目标和负责GPIF人事任命权、预算权和绩效评价;GPIF则根据所设目标,进行投资与资产配置,并负责寻找第三方金融机构进行委外经营。韩国保健福利部主要负责制定养老金基金的发展规划和目标并监督基金管理,国民年金公团则负责国民养老金资金的投资运营。

(二)第二支柱养老金运营

由于中日韩三国的社会性质不同,在第二支柱养老金的运作模式上也大有不同。日韩两国的第二支柱养老金均为企业自愿加入,大致可分为确定给付型养老金(DB型养老金)和确定缴费型养老金(DC型养老金)。DB型养老金是指雇员的退休待遇预先确定,雇主的资金投入根据投资运作的结果而改变,收益及风险由雇主承担。DC型养老金是指提前规定雇员退休金额,由资产管理公司提供产品类型供雇员自行选择,风险和收益自行承担。

日本目前DB型养老金占比较大,但随着近年制度不断改革,许多企业开始从DB型养老金向DC型养老金转变。韩国除DB型养老金、DC型养老金以外,个人退休养老金计划(IRP)的占比也颇高,IRP计划管理模式与DC型养老金相同,旨在提供更多补充养老积累选择和扩大养老金资产投资管理市场规模。截至2020年底,韩国第二支柱养老金资产中,60.2%为DB型养老金,26.3%为DC型养老金,13.5%为IRP计划。

(三)第三支柱养老金运营

日本作为亚洲最早进入老龄化社会的国家之一,已经形成了以财政为主导和以社会为主体的养老产业投融资模式,第三支柱养老金拥有丰富多元的金融产品和较高的收益。韩国则通过税收机制激励第三支柱养老保险快速发展。

日本第三支柱养老金体系分为个人型定额供款养老计划(iDeCo)和个人储蓄账户计划(NISA),其中NISA占比较大。NISA作为个人免税储蓄账户,税收优惠力度较大。为满足不同人群的养老储蓄需求,NISA分为个人常规账户、青少年账户和小额累积投资免税账户三种模式可供选择。其中,青少年个人账户主要针对0至19岁未成年人,以鼓励提早加入养老储蓄和资产投资,也有助于改变日本群众对个人养老储蓄和投资的固有保守思想。iDeCo最大的制度特点是按照企业雇佣双方的决定,企业雇主可以对员工的iDeCo账户缴费,与第二支柱养老金制度互相补充,iDeCo将中小企业纳入到范围内,为中小企业员工享受平等的企业福利待遇提供保障。日本第三支柱除iDeCo和NISA以外,政府还积极主导实施长期护理保险制度,制度的管理主体为被保险者居住地的行政机构,民间企业负责提供服务,国家和地方政府为该服务提供必要支持。

表2 日本个人养老金计划比较

韩国第三支柱个人养老金计划的缴费最低年限为10年,18岁以上公民可自愿购买由金融机构提供的养老金保险产品,每月定额缴纳,市场利率和投资收益将决定最终养老金水平。根据运营机构不同,韩国个人养老金市场主体可分为银行的信托养老金、资产管理机构的养老金基金和保险公司的保险养老金,基本可以实现个人资产避险保值目的,只有养老金基金有一定的资产减值风险。个人养老金产品从税收优惠不同可分为年金储蓄和年金保险。年金储蓄在缴纳时享有扣除居民所得税的税收优惠政策,年金保险在持有该类产品达10年以上时,可享受不缴纳资本利得税的税收优惠政策。除此之外,韩国政府为丰富第三支柱个人养老方式,满足群众差异性养老保障需求,还推出以房养老制度等多样的养老保险产品。

表3 韩国个人养老金计划比较

三、对策建议

(一)健全基本养老保险基金运营监管机制

设置专门独立的基本养老保险运营监管机构,完善基金运营监管机制。定期对社保基金会开展审查,从内部管理、投资战略、风险管理等多个方面开展定期考核。针对养老金投资管理机构建立考核制度,不仅要对其受托运营部分进行考核,也要考核机构自身经营情况,以考核结果为基础判断下一阶段基金的委托程度。制定科学的绩效评价体系,对社保基金会和养老金投资管理机构进行绩效评价。科学的绩效评价体系能对基本养老保险基金运营的综合率以及效果展开客观分析,利用此体系,可有效避免人为因素所带来的不利影响,对基金运营实现客观评审。

(二)引导民众对个人养老金投资理念进行转变

当前我国民众对购买第三支柱养老保险产品的意识比较淡薄,因此,为解决第三支柱发展滞后的问题,转变国民投资养老意识、转变养老理念非常重要。建议政府和金融机构加大对第三支柱个人养老金的制度宣传,引起民众对养老金问题的关注,让民众认识到个人养老金对提高养老生活品质的必要性,引导民众意识到养老不能只靠储蓄或基本养老保险,应重视长期投资复利的收益。可以参考日本青少年NISA账户的设立,从青少年时期提供参与金融投资的机会,有助于培养民众长期投资的理念,根本上转变民众对个人养老金投资的保守意识。

(三)督促金融机构打造丰富多样的养老金融产品

丰富养老金融产品主要是指加大开发服务第三支柱个人养老金的金融产品,应督促金融机构创新设计出比居民储蓄更安全可靠、收益更高、更有针对性的养老金融产品,使第三支柱个人养老金的金融产品比银行储蓄具备更多的优势和吸引力。尤其是保险公司在个人养老保险上的先发优势明显,可以打造“个人养老保险+养老服务”的一站式解决方案,形成满足民众养老需求的产业链。

(四)促进第三支柱个人养老金发展的税收优惠政策到位

推动第三支柱个人养老金的发展需要出台相应的优惠政策来调动群众的积极性,应从此前进行的个人税延型养老保险试点实施效果中吸取经验。为推动第三支柱养老金发展,普及个人养老金激励政策,可以在发展初期,对缴纳个人所得税的人群直接设立有上限的定额税收减免优惠政策,后期可针对其具体收入情况,制定税收减免额度、领取方式、领取年限等,精细化的设计也将促进第三支柱养老金制度的公平性和收入再分配的合理性。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

能源(2017年7期)2018-01-19

金色年代(2016年6期)2016-09-29

少儿科学周刊·儿童版(2015年7期)2015-11-24

中国领导科学(2015年11期)2015-07-01

当代工人(2014年23期)2015-01-19

意林(2011年24期)2011-02-11