提升直接融资比例目标下的资本市场体系优化探析

2022-08-04 09:35梁环忠

吉林金融研究 2022年4期

梁环忠 黄 毅

(福建江夏学院,福建福州 350000;中国人寿保险公司福州分公司,福建福州 350000)

一、多层次资本市场体系促进直接融资比例提高的经验分析

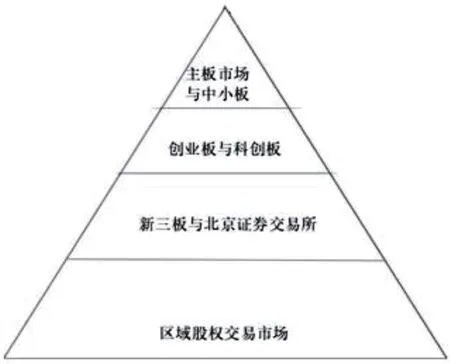

(一)中国多层次资本市场内涵及划分

2021年北京证券交易所成立后中国多层次资本市场形成了三大交易所牵头,沪深主板、中小板、创业板、科创板、北交所、新三板、区域股权市场多板块齐头并进的多层次资本市场格局

图1 中国多层次资本市场划分

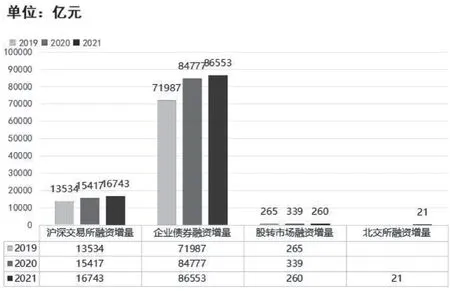

图2 中国多层次资本市场近三年融资情况比较

(二)中国直接融资现状分析

中国的直接融资占社会总融资的比重依旧偏低,2017-2021中国社会融资规模增量与直接融资增量数据如下:(计算口径:直接融资增量=A股市场融资总额+北交所市场融资总额+交易所债券融资总额+股转系统融资总额。直接融资占比=直接融资增量÷社会融资规模增量x100%)

表1 2017-2021年中国社会融资规模增量情况

图3 社会融资规模增量与直接融资增量对比

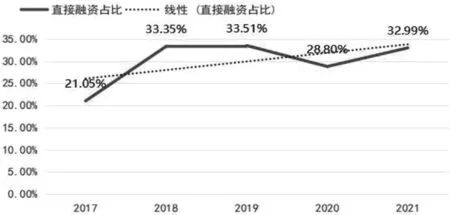

图4 历年新增社会融资中直接融资占比

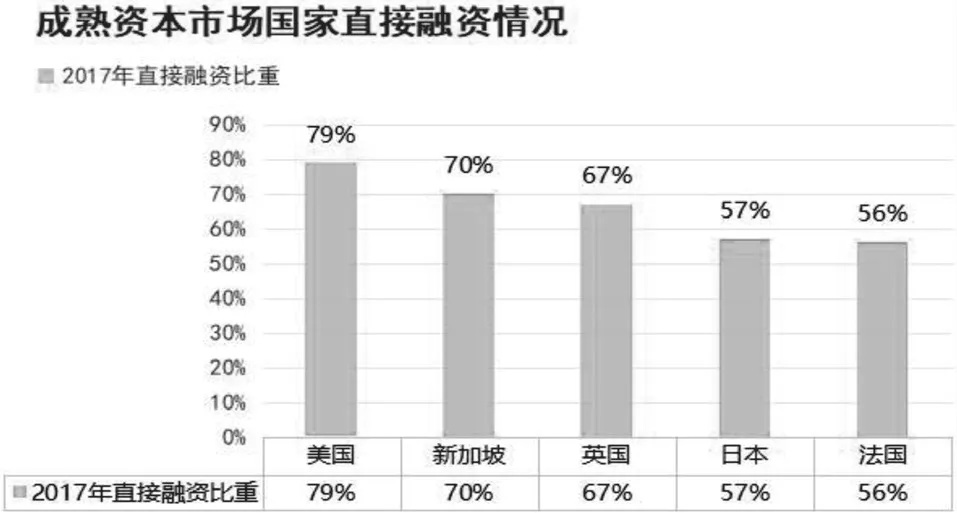

由数据可以看出,虽然2020年与2021年受新冠疫情及相关货币政策影响略微下降,但中国近年来直接融资增量占总融资的比重整体呈现稳中上升的趋势,但直接融资比重与成熟的资本市场相比仍有很大的差距。以2021年为例,2021年全年社会融资规模增量31.4万亿元,但是,资本市场总共筹资的金额为10.3577万亿元,仅占比32.99%,这说明中国依旧是以间接融资作为主导。反观以美国为代表的以直接融资为主导的的发达国家,以市场直接融资为导向的发达国家直接融资比例平均高达68%,美国在2017年时直接融资比重高达79%。

图5 成熟资本市场国家2017年直接融资占比情况数据

(三)多层次资本市场体系与提高直接融资比例关联分析

1.科创板成立后发行规模与融资情况分析

科创板2019年6月13号开板,截止至2022年5月9号,近三年的时间里累计上市420家企业,直接融资5985.56亿元,具体数据如下:

表2 科创板2019年6月13号-2022年5月9号发行与融资数据

科创板的成立,进一步完善了中国多层次资本市场建设,促进了直接融资规模的提升。

2.北交所开市前后资本市场总体数据分析

依据以下三个表格数据,我们可以进一步分析比较,进而得出北交所开市后,更完善的多层次资本市场的优势。

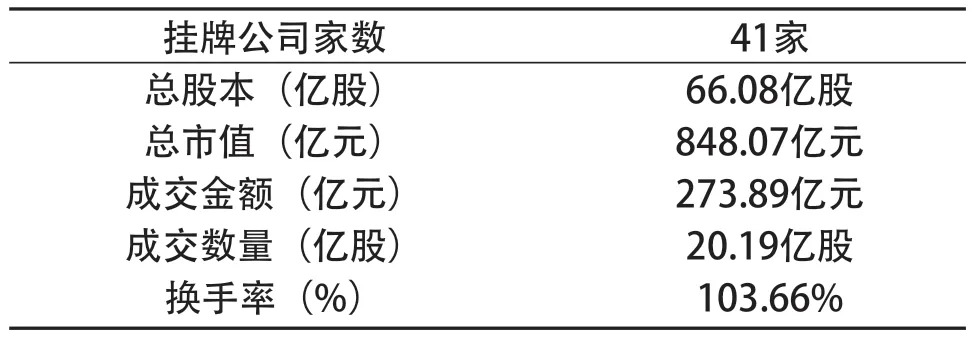

表3 北京证券交易所2021年市场数据

表4 全国中小企业股份转让系统2021年市场数据

表5 全国中小企业股份转让系统精选层2020年市场数据

(1)北交所与新三板平均单次募集资金对比

通过分析比较北京证券交易所与新三板平均单次发行募集资金(融资金额÷发行次数)数据,可以得知,北交所的单次发行募集资金1.8346亿元,明显高于新三板0.4424亿元。北交所的开立,与新三板相比显著提高了单次发行融资的金额,有效提高中小企业融资效率,为更多的企业提供直接融资。

图6 北交所与新三板单次募集资金对比

(2)北交所与新三板精选层、新三板综合数据对比

通过数据对比发现,北交所的换手率显著高于新三板精选层,而新三板精选层明显高于新三板;北交所的成交金额明显高于新三板精选层;北交所的总市值也明显高于新三板精选层。同时,作者选取了2022年4月1号北交所上市公司成交量前7名的上市公司为标的,这7家公司上市前的单日成交金额总和为2570.85万元,上市后达到了13.63亿元,上市后的成交额明显高于上市前。

图7 北交所与新三板精选层、新三板换手率对比

图8 北交所与新三板精选层成交金额与总市值对比

图9 北交所2022年4月1号成交量前7名的个股上市前后日成交量对比

在北交所未开市前,新三板精选层的企业获取融资还是相对困难,多层次资本市场实现了错位发展,让更多的中小企业能够选择与之相对应的融资渠道并获得资金发展。

二、中国目前多层次资本市场存在的问题分析

(一)股票发行制度行政化

目前,中国的股票主板的核准制仍旧强调监管的角色,监管部门会通过行政手段着手审核,对企业进行实质性的审查,这过程中政府审查的局限性将限制大量的企业上市。这种监管部门包办的上市制度也会使市场过度依赖于政府,投资者一方面无法获取到公开透明的企业信息,一方面遇到风险便容易寻找政府托底,同时易产生权利的寻租,不利于打造成熟公开透明的市场。

(二)市场投资者散户化严重

中国资本市场个人投资者占比较高,数量庞大,2021年一季度,中国股票市场个人投资者的流通股持股市值比重高达60.36%,是市场第一大投资主体。在这种具有中国特色的市场投资者背景下,A股总体呈现牛短熊长,暴涨暴跌,许多散户投资者进入市场往往遭受亏损。A股市场频繁出现暴涨暴跌的板块,暴涨的起因往往是国家政策利好某一产业,投资者蜂拥而入导致相关个股股价暴涨,短时间内股价翻倍甚至5倍10倍。在炒作结束后,失去了热度的个股又将持续下跌,在高位买入的投资者将面临巨额本金损失。同时,部分的机构基金投资人的交易行为也呈现“散户化”,追涨杀跌。

(三)监管存在效率低下与有效性不足的问题

目前的资本市场监管体制主要依托《证券法》等法律法规,由证券监督管理委员会进行他律监管以及证券业协会自律监管,辅以公众媒体舆论监督。

监管部门方面,监管部门监管的范围过大,包括公司在主板发行股票的审查,决定了该公司是否能够主板上市;证券市场违法违规行为的处罚,上市公司信息披露的监控;资本市场的稳定与风险控制。但实际管理过程中,效率低下,监管滞后,导致监管效果不佳。

在舆论监督上,出于稳定的前提目标,监管机构对于资本市场存在的违法违规行为信息进行控制,舆论对于资本市场的监督往往无法直接奏效,当社会发现违法违规乱象时,发声的媒体往往会被定性成谣言,并且进行辟谣。经常出现辟谣后又被证实“谣言”为真实存在的情况。缺乏类似美国浑水公司或专注于发掘企业问题的媒体和机构,导致对于企业的问题曝光只能依靠监管部门或企业自己公开。资本市场监管目前对于舆论监督仍旧不够包容,导致舆论监督无法很好的发挥功能。

(四)退市效率极低

A股从核准制改革以来,1999年-2021年22年间,一共只退市了153家股票。而参考成熟资本市场的代表美国股市2013年-2021年的数据,美股的IPO数量与退市数量差距不大,形成了良好的市场优胜劣汰,有进有出。中国的股票市场相对于美股而言,可以说是只进不出。

图10 中国1999-2021年历年退市股票数量

图11 美股2013-2021年IPO与退市数量对比

图12 中美2013-2021年退市股票数量对比

A股股票退市流程复杂,退市制度的刻板导致许多垃圾股通过各种手段延缓或规避退市过程,最终导致A股无法做到市场的自我优胜劣汰,甚至部分的风险股票、垃圾股票反而受到投资者炒作,影响市场稳定,无法保护投资者权益。缺乏退出机制的市场,对于资源的配置效率的影响是不利的,市场无法筛选出优质的企业,严重影响市场的健康发展。

三、中国目前多层次资本市场体系存在问题的原因分析

(一)政府在资本市场里的角色尚未完全转型

中国资本市场在发展之初便是由政府自上而下一手呕心沥血操办而来,政府在负责监管的同时,还需要对市场进行开化和教育,从顶层设计到底部实行各个环节都在参与。中国目前的政府角色转型尚未完全,这就导致会遗留监管过度,效率低下,有效性不足等种种问题。

(二)法律法规与政策滞后于资本市场发展

中国的资本市场发展迅速,特别在21世纪以来,市场环境日益变化,企业与投资者的需求愈发丰富,金融产品也迭代推新。在这个过程中,中国的法律法规与政策是拖了资本市场发展的后腿的,这就导致在资本市场运行的全流程中都存在问题。

(三)市场参与者对资本市场的认识不到位

中国拥有庞大的散户投资者,由于中国资本市场发展时间短,散户整体对于资本市场的理解、对金融知识的学习和对金融风险的防范意识还有所欠缺。机构与大户投资者也乐忠于“割韭菜”,导致市场投机氛围浓厚,市场波动和风险加剧。

四、完善中国多层次资本市场体系的思路与建议

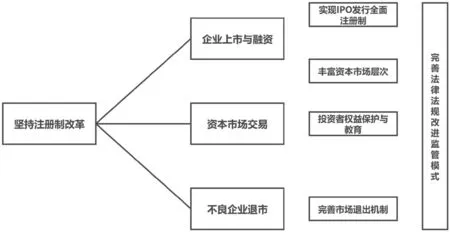

(一)完善中国多层次资本市场体系的总思路

坚持注册制改革不动摇的大前提下,笔者从企业在资本市场运转的三个环节:企业上市与融资、资本市场交易、不良企业退市依次入手,其中在企业融资端,解决两个问题:上市募资IPO环节的全面注册制和拓宽企业上市渠道,丰富资本市场层次;在资本市场日常交易环节中着重市场投资者的保护与教育;同时,打通企业退市的通道,解决不良企业退市的问题,完善市场退出机制。在各环节里相应的完善法律法规和改进优化监管模式。总思路的核心流程与逻辑如下图:

图13 完善中国多层次资本市场体系的总思路

(二)完善中国多层次资本市场体系的具体措施

1.实现IPO全面注册制

(1)稳扎稳打,逐步推进

第一,政府应明确自身在资本市场中的定位,在明确政府定位后,后续的组合拳才能有的放矢。第二,政府要同步完善相应的法律法规,完善退市制度,保障资本市场各环节稳定运转,避免在改革的过程中产生新的法律法规漏洞,切实保障各方的利益。第三,政府要牵头建立监管、司法、金融机构的统一运转体系,充分发挥各方的职能,从多角度多层次遏制信息披露造假,稳定金融风险,加大执法力度。

(2)严抓企业IPO时的信息披露

第一,监管部门应对不同行业的企业信息披露的内容方向做大纲性的指导,要求企业披露准确的真实信息。第二,对企业信息披露的内容做审核并给出意见,若存在疑问应打回并要求企业整改,提高披露内容的真实性。第三,加强对信息造假等违法行为的打击力度。监管部门应加强对违法行为的监控,提高司法效率,洞察造假行为,出现造假行为要严肃处理,提高企业的违法成本。

(3)完善配套的法律法规与司法体系。

通过法律法规明确IPO注册制下,各层次资本市场的上市流程与信息披露标准,明确金融中介机构的职能,明确各层次资本市场的退市流程。通过法律保障企业信息披露的真实性与合规性,并建立相应的司法体系对违法企业进行处置。

2.进一步丰富多层次资本市场层次

在多层次资本市场建设的过程中,要进一步探索各层级市场之间的分工与合作,打通互相转化的空间,为企业提供上市转板的通道,以适应企业发展壮大的过程。同时,可以探索北京证券交易所的细分,在未来要适应国家发展的需要,开立更多的专注于不同类型的企业的板块,为国家科技、环保、民生、医疗、教育等多行业提供专项支持。

3.加强投资者权益保护与教育

(1)进一步完善投资者维权体系。

资本市场运转的过程中,因公司信息披露违规等重大违法违规行为导致的股价波动、退市等情况导致投资者利益受损,要提供快捷高效的维权手段。与中介机构、自律监管协会共同建立专门的部门支持集体诉讼,法律援助,出台相应的赔偿标准与流程规范,帮助投资者取证,获得赔偿,减少投资者损失。

(2)打击操纵市场等违法违规行为

对于操纵股价、做庄、拉抬出货、内幕交易、严重信息披露违规以及未来可能出现的新型资本市场犯罪等严重违法违规行为,要细化法律法规,避免有漏洞可钻,加大对违法犯罪分子的惩罚力度。加大新闻媒体等舆论平台或第三方机构在监管中的支持,在不影响市场稳定的前提下,鼓励舆论平台对企业信息披露不实以及违法违规行为产生质疑以及发声,适时引入类似浑水公司这类第三方机构对企业隐瞒的负面信息进行发掘,保障市场的公开透明。

(3)加强投资者的资本市场理念、风险评估教育

建立监管机构与金融机构、媒体平台的协作,细化投资者的各个教育环节,多方面多维度的为投资者引导正确的投资理念与风控意识。帮助投资者在投资的过程中,建立风险度量体系,避免被“割韭菜”,客观看待股市波动,明确投资风险。

4.完善市场退出机制

第一,对于退市指标要优化并加入更多评估标准,比如参考美股的流动性指标,持续经营指标等。在流动性指标方面,加入对上市公司股票一定交易日内的换手率、成交量的要求,达不到要求即可进行退市关注;对于企业经营指标,不再局限于利润的亏损,而是综合考量扣非净利润,企业的现金流情况,建立立体的退市指标评估体系;对于严重信息披露违规,财务造假等行为纳入退市标准。退市的流程要进一步缩短,对于达到退市标准的上市公司要精准快速进入退市流程。

第二,成立退市评估委员会,采取类似陪审团的制度组织市场参与者定期对部分不适宜继续上市的公司进行公正客观的评估,实现灵活合理的退市机制补充。

猜你喜欢

英语文摘(2021年8期)2021-11-02

现代装饰(2020年11期)2020-11-27

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

商周刊(2018年18期)2018-09-21

创业邦(2018年8期)2018-08-28

商周刊(2017年25期)2017-04-25

创业邦(2016年6期)2016-06-20

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27