中国股票市场是有效的还是适应性的?

2022-08-04 13:28刘思屹

经济研究导刊 2022年20期

刘思屹,章 勇

(南方科技大学 商学院金融系,广东深圳 518055)

引言

近年来,中国的股票市场发生了许多变化。一方面,经过2015—2016 年的巨大市场波动以及“熔断”等事件,监管机构陆续调整了规则,以确保在促进资本市场支持实体经济的同时,维护市场的稳定;另一方面,市场参与者也与以前大不相同,近五年中,数千只新的私募基金成立,包括数百只量化私募基金,还有许多新的外国投资者通过沪港通、深港通等渠道进入中国市场。尽管中国股市的历史数据周期较短,但仍然包含一些市场有效性随时间变化的证据。

Fama(1970)提出的有效市场假说(Effective Market Hypothesis, EMH)已经被学术界讨论了50 年。其中,由Shiller(1980)、De Bondt 和Thaler(1985)发现的行为金融学的证据与EMH 相矛盾。有趣的是,AndrewLo(2004)提出的适应性市场假说(Adaptive Market Hypothesis,AMH)声称,市场既不是有效的也不是非理性的,而是适应性的。市场的环境是由各种类型的投资者决定的。由于投资者的结构并不稳定,市场应始终适应由不同投资者行为形成的环境。适应性市场假说的一个重要结论是:没有任何策略应该在所有时间都有效。在适应性市场假说理论下,几乎所有的变量重要性或因子收益的变化都可以被解释为投资者“物种”的变化,而这可能会影响市场,或反过来受到市场环境的影响。

在适应性市场假说的框架下,我们可以把投资者分为几个种类,如“市场操纵者(投机者)”、“并购者(投行)”、“价值投资者(资管机构)”、“普通投资者(个人)”。我们还定义了一个重要的环境建设者——“监管者”。不同的市场有不同的环境,由这些参与者形成不同的时间段,这些参与者可能会因为环境的变化而改变他们的行为,甚至消亡。

为了探索中国股票市场是否存在适应性变化,我们遵循Ito et al.(2014,2016)和Akihiko Noda(2016)的方法,使用时变自回归(TVAR)模型方法计算市场效率的程度,并通过进一步分析经典因子在中国股票市场的表现变化,寻找更多中国市场存在适应性变化的证据。

Fama and French(1992)427 提出的市值与价值效应以及Fama and French(1993)提出的三因子模型显示,MKT、SMB 和HML 可以形成一个有用的资产定价模型。后来,Fama and French(2014)还提出了五因子模型,增加了盈利因子和投资因子。Liu,Stambaugh and Yuan(2019)48 对中国股市的最新研究表明,2000 年1 月—2016 年12 月,中国的市值和价值变量如logME 和EP+是显著的。我们主要遵循他们的方法,通过Fama MacBeth 截面回归来检验这些因素在中国的显著性,数据时间从2007 年2 月到2020 年5 月。为了找到适应性市场的证据,我们将数据分为几个时间段,并根据月度回报率绘制因子“净值”(nav)曲线。

在本文中,我们首先用一个简单的时变自回归模型来检验中国的市场有效程度,并检验2007 年2 月—2020 年5 月的市值和价值效应显著性的历史变化,最后阐述全文的结论。

一、中国的股票市场正变得越来越有效

首先,我们用时间变化的自回归方法(TVAR)测试中国市场有效性程度。我们测试了中国沪深300 和中证500 指数的市场有效性程度。在EMH 的框架下,我们可以有一个简单的公式:

已知过去信息(时间t-1)F,当期预期收益(时间t)x应该是零。我们可以简单地用一个AR 模型来衡量当前和过去收益之间的关系:

然而,这种关系可能并不总是稳定的,而是随时间变化的。因此,该模型可以被修改为时变自回归(TV-AR)模型:

然后我们定义市场有效性的时变程度:

这个公式可以衡量偏离零系数的程度,如果偏离程度较高,则说明市场趋向于非有效。

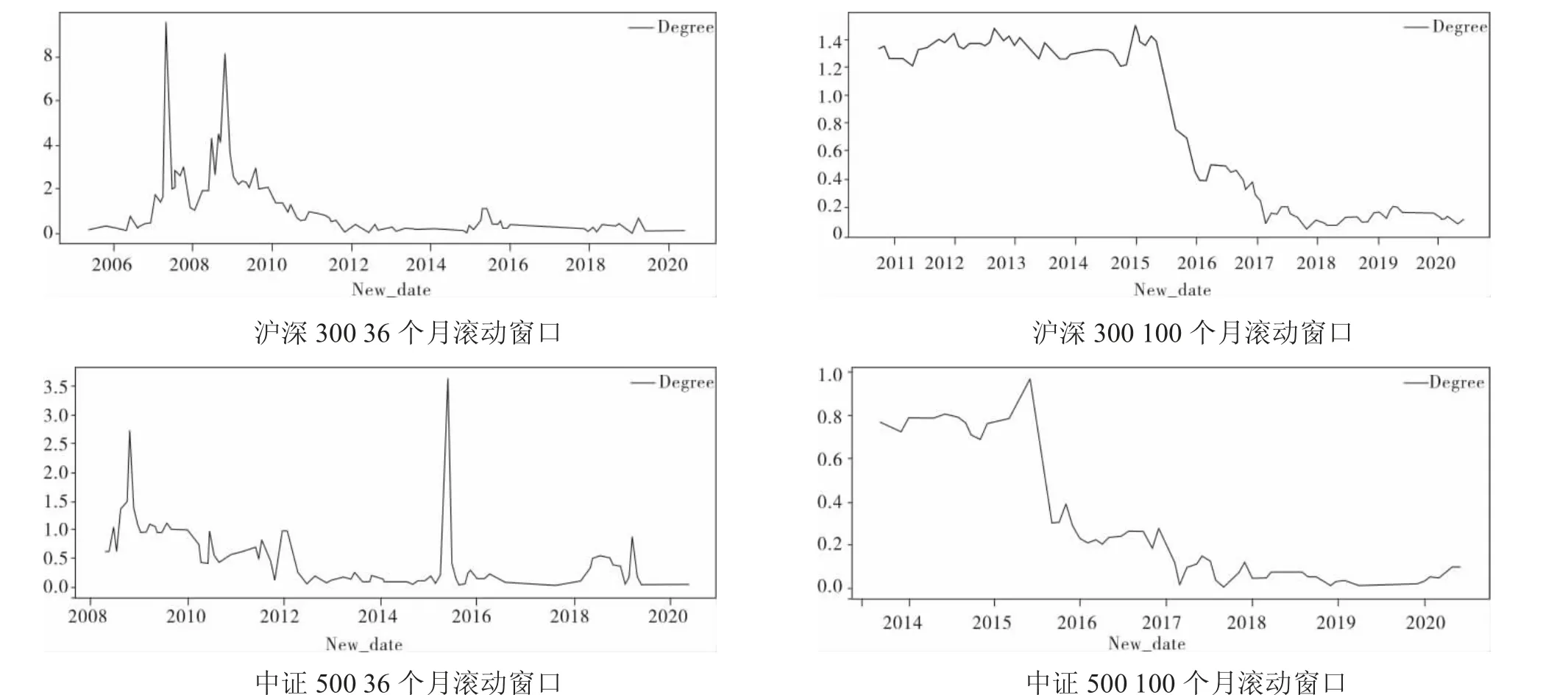

我们使用2002 年1 月—2020 年5 月期间沪深300 和中证500 指数的月度收益率数据(这些数据从股票数据平台TUSHARE 下载),根据数据特征选择了一个AR(4)模型,通过36 个月和100 个月的滚动窗口,我们得到了市场有效性的短期和长期程度。在36 个月的滚动窗口中,我们可以看到市场效率的突然变化,在100 个月的滚动窗口中,我们可以看到市场效率变化的长期趋势。

图1 市场有效性的时变程度(沪深300和中证500)

在短周期分析中,最弱的市场有效性出现在2007 年、2008 年和2015 年,而这几年的市场经历了快速上涨和下跌。我们还可以看到,沪深300 在2007 年和2008 年有效性较弱,而中证500 在2015 年的有效性更弱。在长周期分析中,如图1 中显示,在2015 年中期市场价格崩溃后,市场开始变得比以前更有效,直到2020 年5月。事实上,市场崩溃不能直接使市场变得有效,但可以影响参与者的行为。一旦市场大跌使大部分参与者减少投机性交易,那些理性的交易行为会建立一个更加有效的市场环境。上述证据表明,中国的市场有效性程度是随时间变化的。

二、市值效应的消失和价值效应的周期性

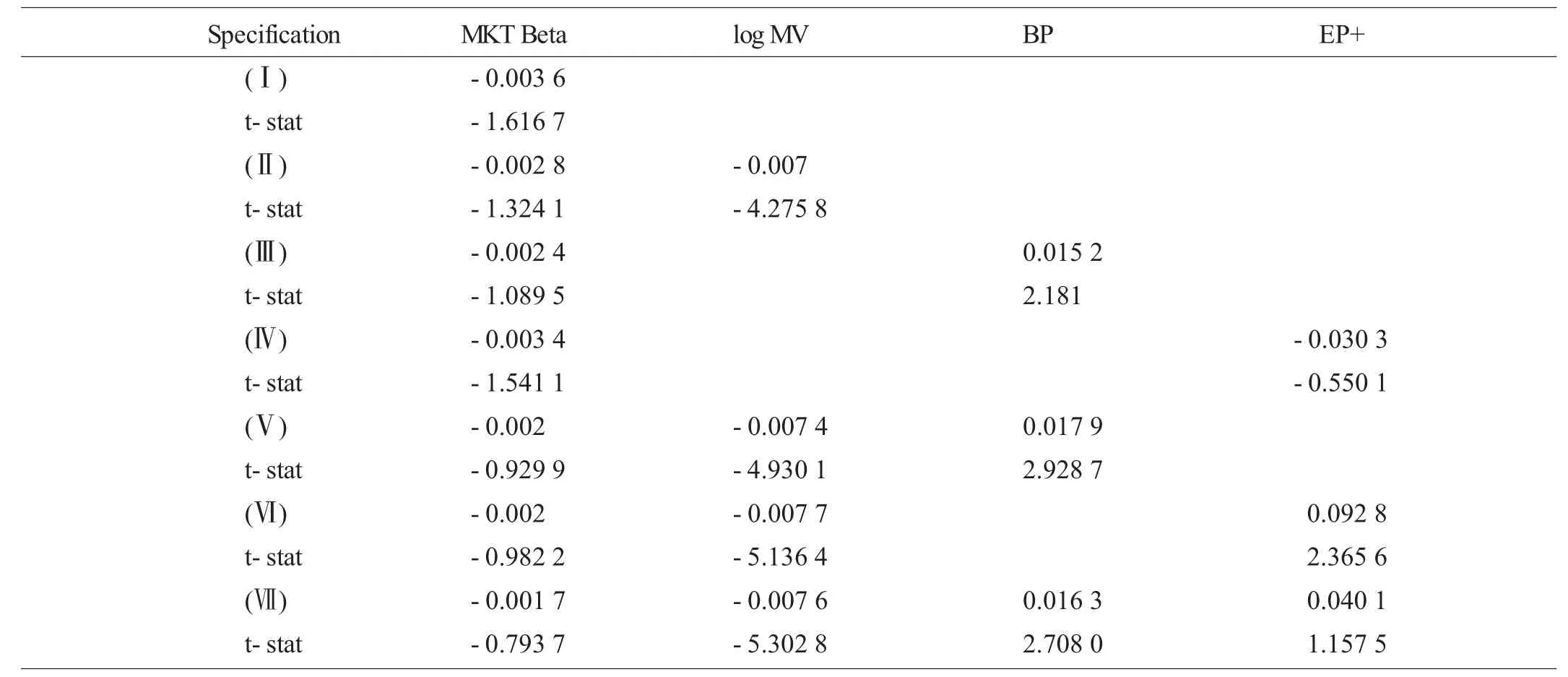

Fama and French(1992)427 在美国股市数据中发现了市值和价值效应。近些年的研究发现,这些效应也适合中国的股票市场数据。在最近的研究中,Liu,Stambaugh and Yuan(2019)50 使用中国A 股市场2000 年1 月—2016 年12 月的数据进行研究,发现市值和价值效应在中国市场同样存在。然而,正好在他们的数据结束日期之后,从2016 年12 月至2020 年5 月,市值效应突然消失了。我们使用2002 年1 月至2020 年5月的数据。此外,为了使β 值分析更简单,我们使用沪深300 指数的收益率作为市场收益率,在5 年的滚动窗口中用时间序列回归。我们的数据主要从TUSHARE下载。此外,我们使用从CFETS(中国外汇交易系统)下载的1 年期存款利率作为无风险利率。

由于本文研究目的不是挖掘因子,而是寻找市场有效性的变化证据,我们使用了与过往论文相比更方便获取和计算的指标。对于市值变量,我们使用logMV,即公司的对数市场价值。对于价值变量,我们使用BP 和EP+,由1 除以PB 和PE 构成,其中“+”代表将EP 值为负的变量设置为0。

从回归结果看,尽管市场β 的显著性较低,而log MV 的显著性较高,正如预期的那样,当分别对市场β和log MV 进行回归时,BP 的显著性(t 统计量为2.928 7)高于EP+(t 统计量为2.365 6)。当一起回归时,BP 的显著性(t 统计量为2.708 0)也高于EP+(t 统计量为1.157 5)。因此,我们在下面的分析中使用BP 作为价值变量。市值变量(t 统计量为-4.930 1)显著性与价值变量相比更高。

表1 Fama and French三因子回归结果(考虑EP+)

正如我们上面所讨论的,在中国股市历史上,市值效应一直十分显著。然而,2016 年后情况变得不同。在2015 年的市场大跌之后,更严格的监管开始了。监管叫停了许多并购,一些市场操纵者被送进监狱。在这种新市场环境下,市值效应变得不那么显著,因为大多数影响小市值股票回报的投资者不能像以前那样进行交易。为了验证我们的猜想,我们分析了2016 年1 月之后的市值效应。我们使用同样的方法对2016 年1 月以来的数据进行回归,结果如表2。

表2 显示了从2016 年1 月到2020 年5 月的回归结果。在这53 个月中,市值效应显示出较低的显著性,t 统计量仅为0.161 4,市值效应消失了。同时,价值效应变量BP 的t 统计量为2.642 7,甚至市场贝塔也显示出一定的显著性,t 统计量为2.691 3。由于交易规则的改变影响了大多数推动市值效应的投资者,导致市值效应阶段性消失,可能是一个合理的解释。

表2 Fama and French三因子回归结果(2016.1—2020.5)

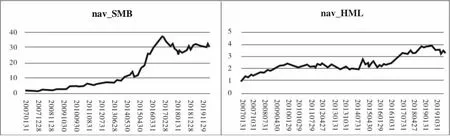

除了变量显著性分析,我们还进行更直观的因子投资组合分析。为了直观地看到市值和价值效应带来的超额收益,我们建立了一个简单的超额收益模型,显示前20%的股票减去后20%的股票的收益。与SMB 和HML类似,我们计算累积净资产值(nav),假设2007 年1 月底的nav 为1。图2 显示,在2016 年12 月之前,除了2014 年12 月,SMB 的超额收益一直很高。2014 年12月,HML 的超额收益快速上升,根据适应性市场假说,我们猜测那时候一定有大量的资金购买账面价格高的大公司股票。在2016 年12 月之后,SMB 的超额收益率停止了持续的上升,反而出现了下降。这与表2 中的显著性水平一致。

相反,HML 的超额收益率虽经历了5 年几乎为零的增长,但从2016 年1 月开始恢复。这个恢复的时间点恰好在连续的市场大跌之后。然而,在经历了2016年1 月至2018 年12 月3 年的强劲表现之后,在最近的17个月里,HML 超额收益又开始变得很弱。

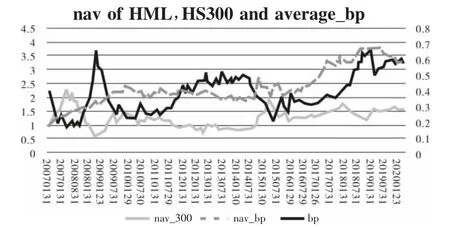

图3 显示了HML 超额收益、沪深300 和市场平均BP 值的关系。当2012 年平均BP 超过0.5 时,HML 的超额收益直到2014 年12 月才上升。另外,当2018 年平均BP 超过0.6 时,HML 的超额收益也没有上升。这意味着,当平均股票价值较低时,HML 超额回报率不会上升。然而,当BP 在2008 年或2015 年下降到0.2 附近时,市场崩溃了。根据适应性市场假说,可能是价值投资者的买卖行为推动着市场价格和HML 的回报的变化。

图2 市值和价值因子的超额收益净值曲线

图3 价值因子、沪深300指数净值(左轴)和市场平均BP (右轴)

总之,SMB 和HML 的超额回报率仅在不同的时间段存在,可以体现出它们的适应性特征。这些变化可以由监管环境或投资者行为的变化来解释。投资者在大多数时候都是理性的,但是在大量亏损后可能又会出现不理性的行为。正如适应性市场假说中所描述,“人们既不总是理性的,也不总是非理性的,改变他们行为的是环境。”市场价格并不总是合理的,传统三因子模型也不总是有效,因为市场主要受到各种投资者行为的影响,而不会在没有投资者买卖的情况下“自动”定价。

三、结论

对中国股票市场有效性程度的分析和对市值与价值因子的分析表明,中国股市的有效性程度是随时间变化的。在2015 年之前,中国股市经历了一段市场有效性非常弱的时期,但在此之后有效性有明显提高。同时,市值效应和价值效应的不同时期回归结果显示,它们并不总是显著的。这个发现与适应性市场假说的设想是一致的。市值效应或者价值效应会受到监管者和投资者种类等环境影响,如果大多数参与者不遵循理论,理论和实际股票收益率将会有非常大的差别。

因子回报率是由整个市场环境综合形成的,包括不同类型的投资者和监管机构。按照适应性市场假说的设想,如果一些“物种”,即掌握大量资金的投资者仍然像以前一样进行交易,其交易行为可能会持续带来某种效应。当一些“物种”由于环境的变化而几乎灭绝时,他们在过去带来的某些特定效应就可能会消失。

尽管通过不同时间数据的回归分析和因子收益率曲线的构建,使得我们对适应性市场理论以及中国股市历史数据特征有了更多了解,但本文中的数据和分析方法仍然存在一些局限性。在未来,我们可以收集更多的数据,例如,不同类型的投资者管理的总金额,甚至不同资金管理者的交易行为数据。我们也可以采用更多的方法,例如机器学习等工具,在中国市场进一步验证适应性市场假说。

猜你喜欢

中国教育信息化·高教职教(2022年4期)2022-05-13

大东方(2019年1期)2019-09-10

中国计算机报(2019年12期)2019-06-21

中国知识产权(2018年12期)2018-12-29

河南科技(2018年9期)2018-09-10

中国知识产权(2017年5期)2017-05-25

企业技术开发·中旬刊(2016年10期)2016-11-12

投资者报(2014年7期)2014-03-04

雕塑(1998年1期)1998-06-28