基于KMV模型的中国制造业上市公司信用风险评价

2022-07-31 08:43:54程金洲姜炤君

科技和产业 2022年7期

徐 波, 程金洲, 姜炤君

(浙江树人学院 经济与民生福祉学院, 杭州 310015)

制造业作为资本密集型行业,其发展离不开银行等金融机构支持。上市公司制造业避免违约风险不仅对自身健康发展有着不可估量的意义,同时对避免系统性金融风险也起着举足轻重的作用。

国内外学者对信用风险的研究无论是理论探索还是实证分析都比较多。就信用风险的度量方法来看,早期大多采用定性方法,比如专家分析法[1],该方法最大的缺陷是过多依赖专家的个人能力来对信用风险进行评估[2]。Beaver[3]评估企业信用风险时运用企业的单一指标(利润率、流动资金比率、偿付能力等),但单一指标无法解决其固有缺陷,于是Altman[4]提出了采用包含5个变量(运营资本与总资产的比率、未分配盈余与总资产的比率、利息和税前收益比总资产、股权市值与总负债账面值的比率、销售收入与总资产的比率)的Z值计分模型,随后Altman 等[5]将信用风险评估的变量增加至 7个,拓展出了ZETA模型。此后,学者们不断尝试将更为复杂的计量模型引入到信用风险的评估中,如神经网络模型[6-7]。20世纪90年代,国外大部分公司倒闭的结构性增加、脱媒效应的显现、担保能力的下降、金融衍生品的急剧膨胀、信息技术的飞速发展等因素更加促使人们加强对信用风险的研究,从而涌现出了现代信用风险度量模型。目前国际上运用较多的现代信用风险度量模型主要有:基于VAR的信用度量(Credit Metrics)模型[8](JP 摩根的信用度量术模型)、基于宏观经济模拟的信贷组合模型(Credit Portfolio View)[9](麦肯锡公司的宏观模拟模型)、基于保险精算的信用风险附件(Credit Risk+)[10]模型(瑞士信贷银行的信用风险附加法型)。

目前有关对制造业上市公司风险进行研究的还不多见,方法上大多运用DEA和Logit模型[11]、Probit模型[12]、logistic模型[13],运用KMV模型的比较少见。本文利用KMV模型研究中国制造业上市公司的信用风险,该模型将贷款归还问题的角度进行转换,转为借款者一方进行考虑,总体上所定义的信用风险属于狭义的信用风险。

1 KMV模型与样本选取

1.1 KMV模型及其计算

KMV模型利用期权定价理论建立监控机制,根据资本市场的信息对上市公司的信用风险进行预测,将市场信息纳入违约概率,更能反映上市公司的信用状况。该模型在估计借款企业违约概率方面具有良好的实用性。

1)计算股权价值E及股权价值波动率σE。 股权价值=流通股数×日收盘价+非流通股数(限售股)×每股净资产。

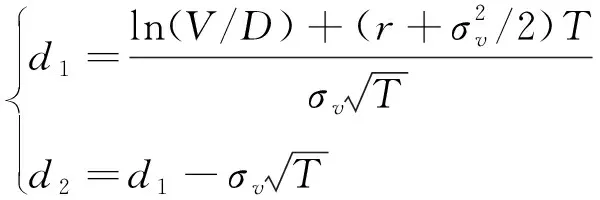

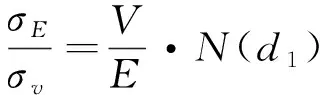

KMV模型是以现代期权理论基础作依托,因此利用Black-Scholes期权定价公式,B-S-M模型的推导过程,可以得到

E=VN(d1)-De-r(T)N(d2)

(1)

(2)

式中:E为公司股权价值;V为公司资产价值;D为公司债务的账面价值,即负债面额;N(d)为标准累计正态分布函数;r为无风险收益率;T为债务偿还到期期限。

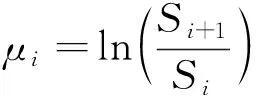

股票的对数收益率为

(3)

式中,Si、Si+1分别为第i、i+1天的收盘价。

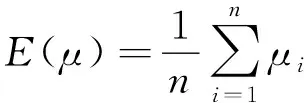

股票收益μi的标准差估计值可用计算式求得,即

(4)

式中,

(5)

得到

(6)

式中,N为交易天数。

2)计算资产价值波动率σv。根据股权价值(E)是资产价值(V)和时间(T)的函数,资产价值又服从几何布朗运动,可得出股权价值也服从几何布朗运动。

股权价值波动率按照历史波动率方法计算,可以得到股权价值波动率(σE)和公司资产价值波动率(σv)之间的关系式为

(7)

即

(8)

3)确定违约点DP及违约距离DD。 违约点=短期负债+0.5×长期负债,即

DP=SD+1/2LD

(9)

式中:SD为短期(流动)负债;LD 为长期负债。

在已知上述变量的基础上,KMV模型中上市企业的信用违约距离(DD)是指公司资产价值与违约点之间的距离,它与公司的规模大小无关,是一个标准化的指标。其表达式为

(10)

式中:E(V)为预期资产价值;DP为公司的违约点。

4)计算出预期理论违约概率EDF。 如果假定企业的资产价值(V)服从正态分布,则DD代表公司违约距离的标准差数,因此,可得企业的预期理论违约概率(EDF)为

EDF=N(-DD)

(11)

1.2 样本选取

以中国A股上市公司为例,包含上海证券交易所上市的制造业公司和深圳证券交易所上市的制造业公司,但剔除了ST类型的制造业上市公司。共选取了19个具有代表性的制造业行业,70家上市公司作为本文的样本。通过这些样本数据查询所需的模型参数,然后进行实证分析。具体包含了3家塑胶制品制造业、5家食品饮料制造业、4家木业家具制造业、6家有色金属冶炼加工制造业、6家电子元器件制造业、3家专业设备制造业、4家医药制造业、4家石油化工加工制造业、3家金属制品制造业、2家材料制造业、3家医疗制造业、4家黑色金属冶炼加工制造业、3家安防设备制造业、6家汽车制造业、5家机械制造业、2家交运设备制造业、3家家电制造业、2家水泥建材制造业、2家纺织服装制造业。样本数据来源于东方财富网和Wind数据库,数据信息时间为2018年10月1日至2019年9月30日。

2 实证分析

2.1 模型参数确定

2.1.1 股权价值和股权价值波动率

2.1.2 时间周期

选取2018年10月1日到2019年9月30日为一个计算周期,即2018年的三季度到2019年的三季度,理论意义上属于一个年度,即T=1。

2.1.3 无风险收益率

本文采取的无风险收益率r=0.015。

2.1.4 债务价值及违约点

上市公司的债务价值=短期债务+长期债务,即D=SD+LD。查询70家样本公司的资产负债表搜集到该公司的债务价值,进行整理分析。然后利用违约点的计算公式(9),计算出样本公司的违约点。

2.1.5 资产市场价值和资产价值波动率

利用MATLAB软件,根据式(7)、式(8)计算出资产价值V和资产价值波动率σv。

2.2 计算结果分析

2.2.1 模型参数计算结果分析

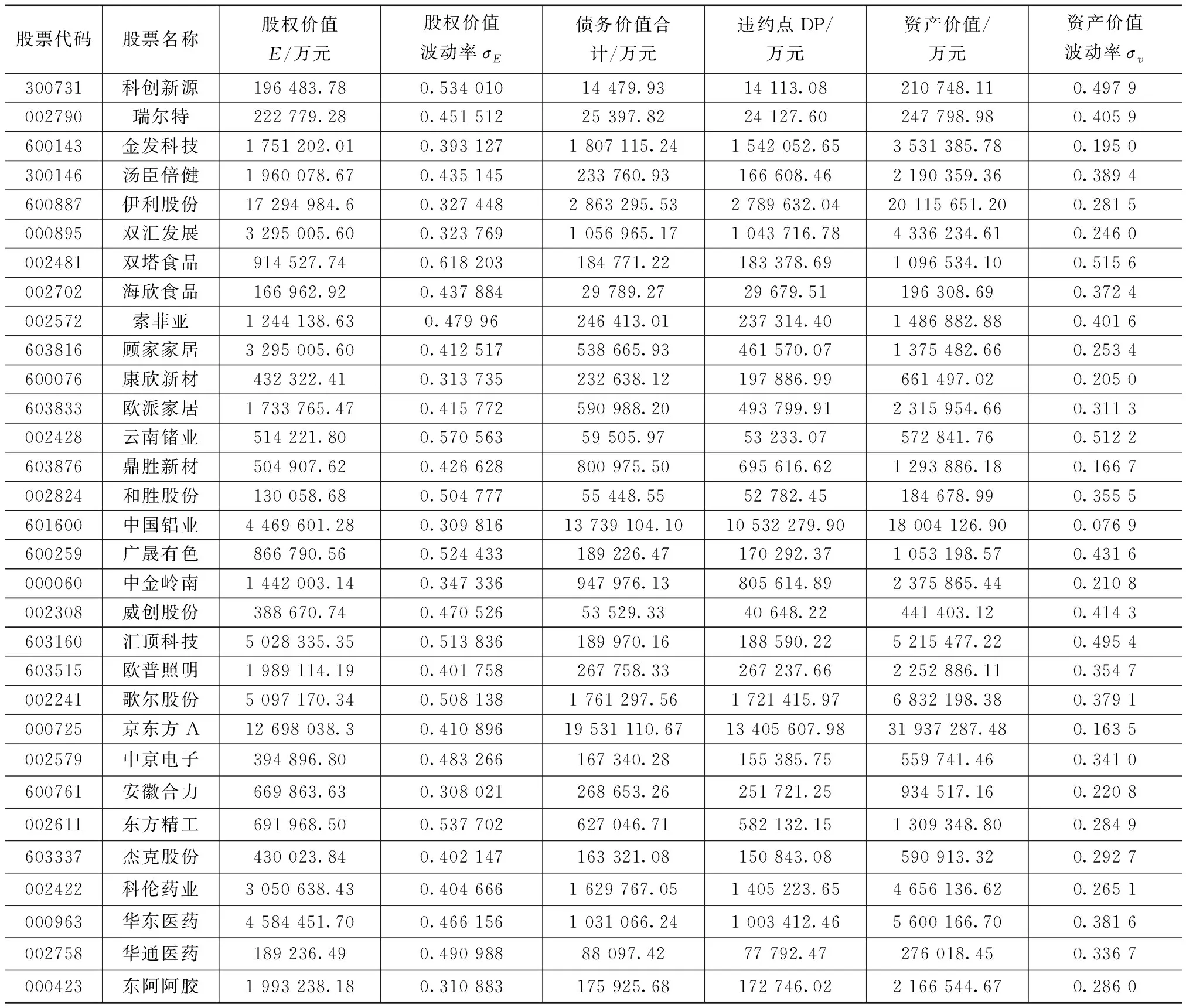

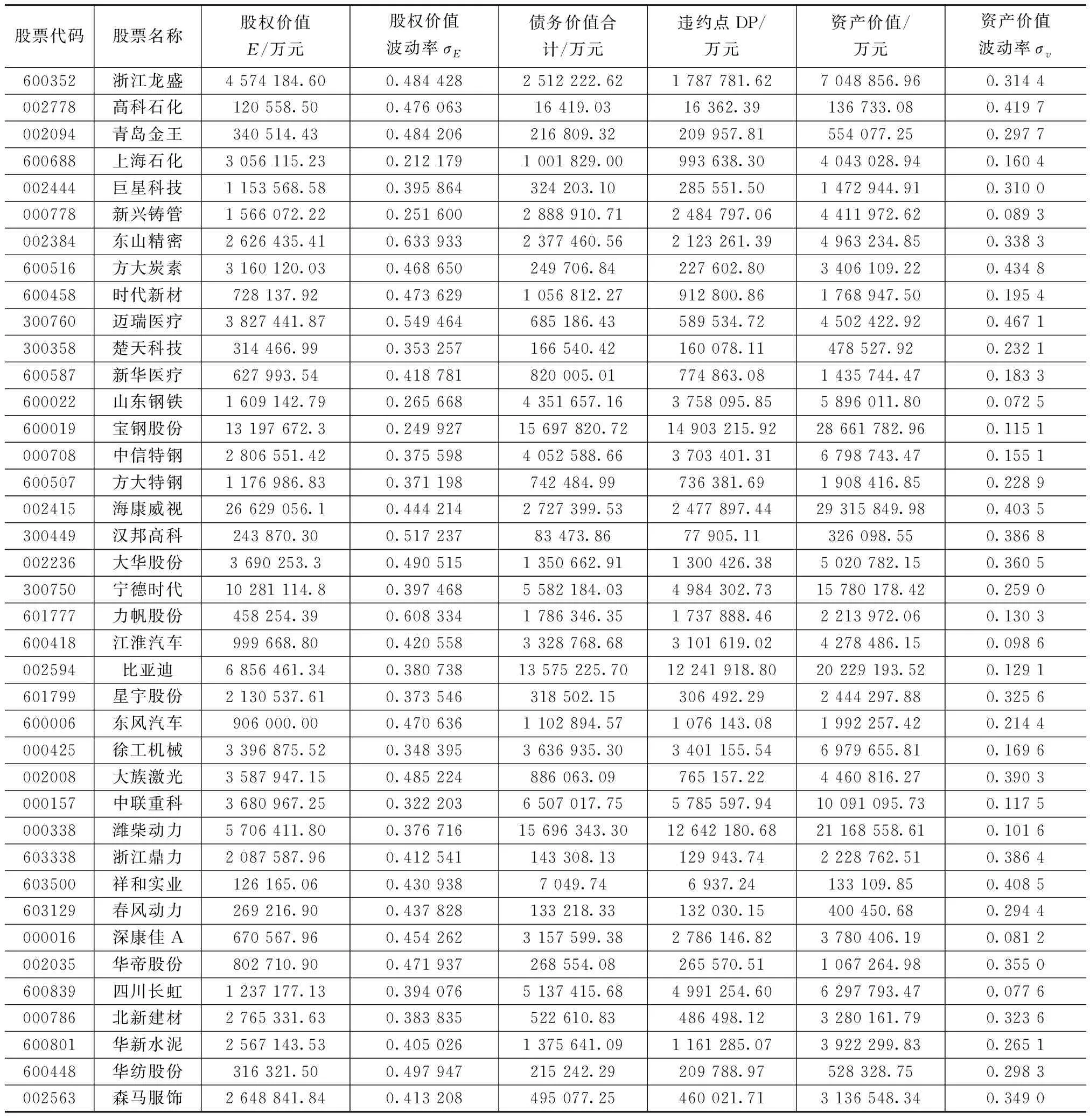

各主要参数计算结果见表1。所选的70家样本公司的股权价值波动率区间为0.2~0.7,平均股权价值波动率为0.43。对于上市公司而言,股权价值由股票交易市场决定,主要考虑股票价格,算出股票的收益率,从而计算出股权价值波动率。从表1可以发现,石油化工行业以及钢铁行业的波动率为0.2~0.3,这种行业市值都较大,大部分为国企背景,资金相对比较充足,所以股权波动率较低。但是也有个别上市公司波动率甚至超过了0.6,所以制造业不同的行业部门之间具有一定的差别,也从侧面反映了制造业上市公司的股权价值并不是很稳定,具有一定的风险。

表1 样本公司主要参数值

续表1

上述是从股权价值及其波动率方面分析制造业上市公司所存在的风险,但是从一个角度只能证明上市公司在某一方面具有一定的风险,并不能代表整体都存在风险,因此下面将从不同的模型参数方面去分析所选样本,多个角度分析、证实什么样的制造业上市公司存在的风险较高,哪些公司存在的风险较低。

不同行业之间的债务总值金额差别较大,违约点的计算公式为DP=SD+1/2LD,由此可见,计算违约点的时候只选取了长期负债的1/2,选取了短期负债的全部价值。因为短期负债更能表明一个公司最近的负债情况,而且短期负债在利息成本方面有很大的不确定性,所以对于一个公司来说短期负债越高,风险就会更高。通过查看一个公司的资产负债表并进行合理的分析,在一定情况下可能会发现所存在的问题,如果能够及时采取措施,则可以降低风险发生的可能性,减少可能产生的损失。

根据KMV公司的研究可以发现,违约点是处于流动负债与债务价值总额之间的某一点,并且违约点值的变动会给模型预测的准确性带来较大的影响,所以在利用KMV模型评估上市公司的信用风险时,违约点是一个很重要的参数。

当公司资产市场价值接近债务面值总额时,会增加违约风险发生的概率;当公司资产市场价值低于债务面值总额时,公司发就会发生违约。

资产价值波动率σv的区间为0.1~0.5,所选样本公司平均资产价值波动率为0.285 5。整体来看,所选的样本公司资产波动率区间还是比较平稳,而且波动率比较高的大部分为黑色金属及加工制造业。这类型的行业通常资产价值都较高,周期性较强,如果遇到生产旺季,则产量会大幅度提高,销售量增大,从而资产价值也会随之增加;如果遇到生产或者销售淡季,则产量较少,销售量减少,资产价值随之减少。所以,一般情况下,该行业的资产波动率比其他企业较高。

2.2.2 违约距离和违约概率计算结果分析

2.2.2.1 违约距离计算结果分析

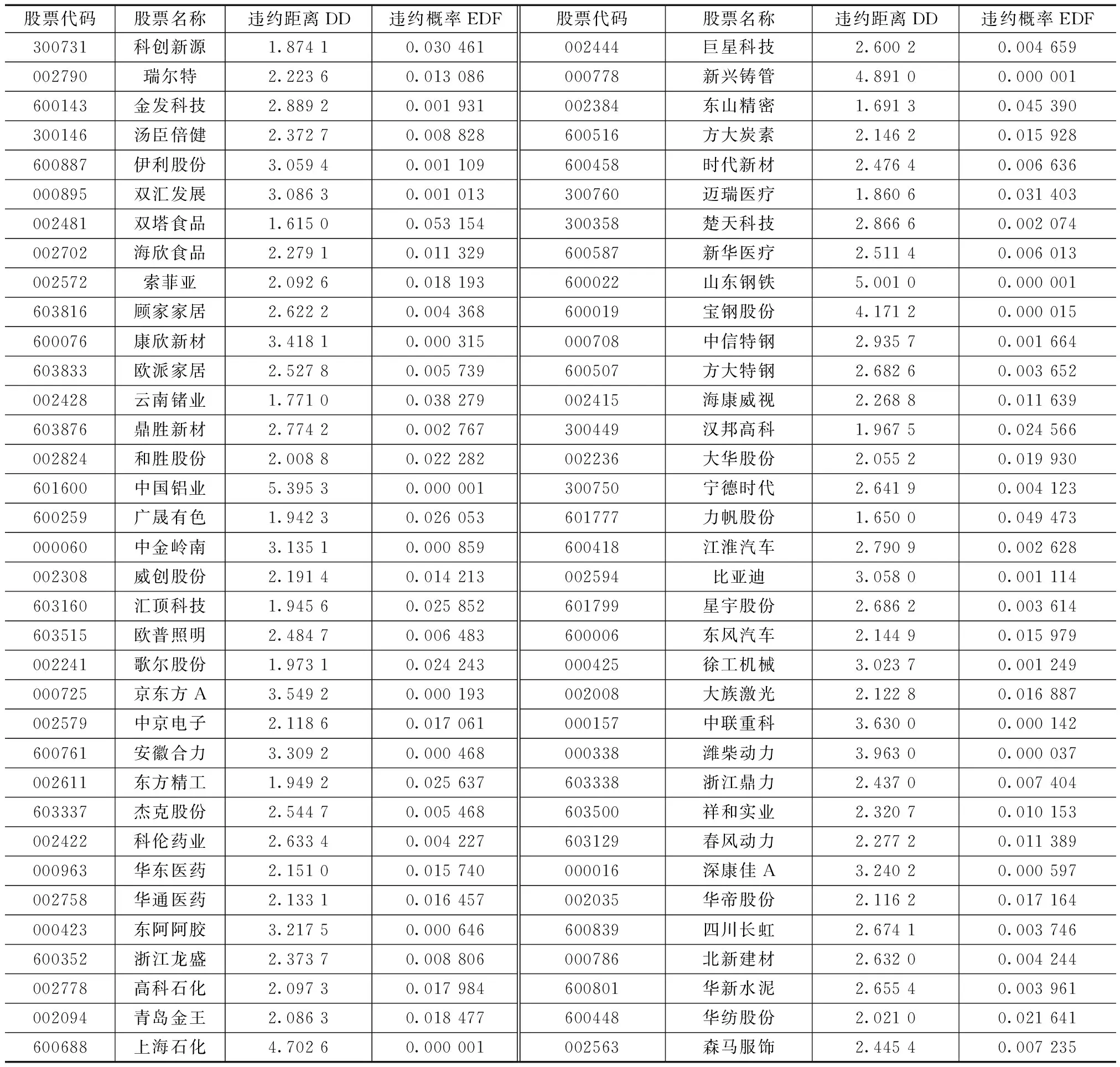

KMV模型以违约距离DD表示企业资产市场价值距离违约点DP的远近,距离越大,企业发生的违约可能性就越小,距离越小,违约的可能性就越大。如表2与图1所示,样本公司的违约距离大部分在2~3附近,但是有个别企业违约距离较大,则根据违约距离与违约概率的关系可以认为这些企业发生违约的可能性就会较小。

图1 样本公司违约距离散点图

表2 样本公司违约距离DD和违约概率EDF

所选样本的违约距离DD的平均值为2.645 8,违约概率EDF的平均值为0.011 4,个别公司违约距离远远高于其平均值,违约概率低于平均值,违约距离与违约概率呈相反关系。因此,下面将结合散点图对违约距离远远高于平均值的公司进行分析,找出存在的原因和影响数值的因素。

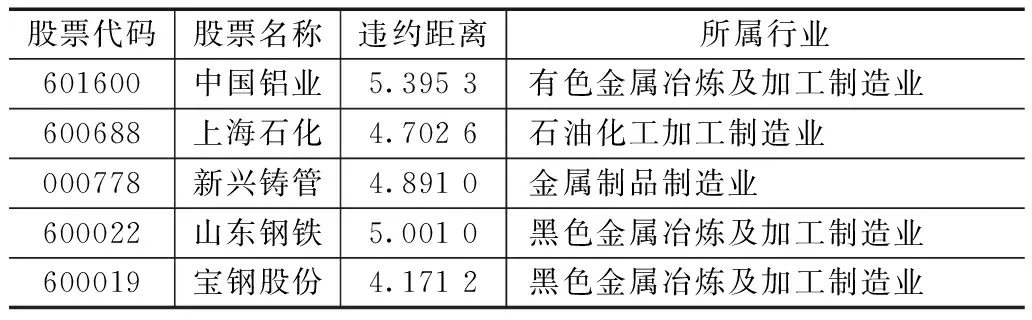

将违约距离超过4的单独列出来,见表3,所选的70家样本公司中有5家违约距离在4以上,而且所属行业为石油化工以及金属加工类型的企业。这些企业资产股权价值大、股权波动率小、市值大,而且大部分为央企国资背景,资金充足,在银行方面贷款有担保,信用风险好,违约可能性小,所以计算出的违约距离都比较大,验证了上述的结论。

表3 违约距离为4以上的样本公司

因此,用KMV模型计算出来的结果准确性较高,可以将违约距离为4以上作为制造业上市公司信用风险较低的区间,在以后使用KMV模型计算出违约距离为4以上的企业可以评估为信用风险较低的企业,银行可以对此考虑是否进行信贷支持以及提供贷款金额的数量。

2.2.2.2 违约概率计算结果分析

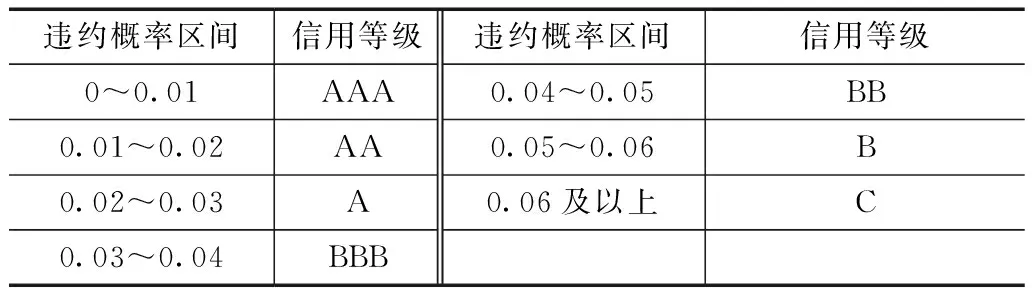

根据企业的违约距离与预期违约率EDF之间的对应关系,利用MATLAB软件计算出样本公司的违约概率,如图2所示。由图2可知,所选的70家样本公司大部分违约概率在0~0.01区间,可以将此区间假设为一个安全区间,与此区间距离越远,说明违约概率就越高,违约风险也较大。本文将图2的几个区间进行划分,并且将违约概率从低到高划分为不同的信用等级,假设0~0.01区间为信用等级AAA,0.01~0.02为信用等级AA,0.02~0.03为信用等级A,0.03~0.04为信用等级BBB,0.04~0.05为信用等级BB,0.05~0.06为信用等级B,0.06及以上为信用等级C,信用等级从高到低划分,见表4。

图2 样本公司违约概率散点图

表4 信用等级

根据前面所计算的股权价值、股权价值波动率、债务总值、资产价值、资产价值波动率以及违约距离的分析结果,结合KMV模型的理论基础,本文可以将0.03设为违约预警线。根据图2可以发现,绝大多数样本公司的违约概率在0.03以下,个别样本公司在0.03以上,而且幅度跨越较大,0.03可以作为一个临界点。

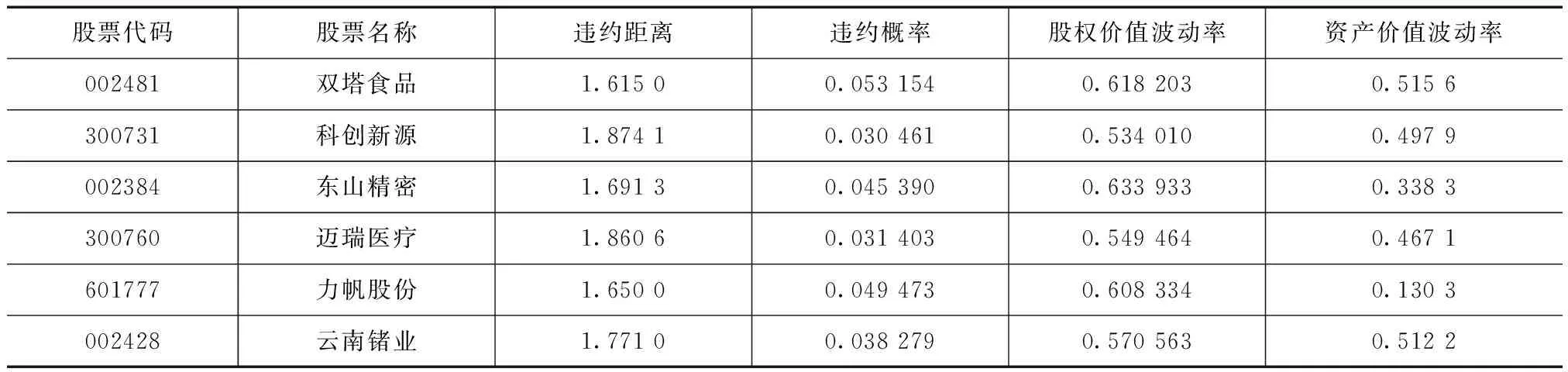

将0.03以上的样本公司单独列出来,见表5,可以发现一共有6家上市公司的违约概率在0.03以上,并且股权价值波动率都在0.5以上,远远高于所选样本的平均值,说明这几个公司股票价格不稳定,存在一定的风险。因此,在股权价值波动率这一方面可以证实违约概率0.03以上的公司风险偏高。

由表5可知,6家上市公司有5家资产价值波动率远远高于平均水平0.285 5,概率达到83%,资产价值不稳定也会带来一定的风险,因此,在资产价值波动率这一方面也可以证实违约概率在0.03以上的公司具有一定的风险。

在表5中,只有力帆股份资产价值波动率低于平均水平,资产价值比较稳定,对此,根据上述的参数换一个角度分析,分析力帆股份的债务价值。力帆股份的短期负债为168.94亿元,长期负债为9.69亿元,负债面值总额为178.63亿元,资产市场价值为221.40亿元,总负债率高达76.3%。当公司资产市场价值接近债务面值总额时,违约风险增加,因此,通过总负债与总资产之间的关系,也可以证明在债务总值与资产价值这一方面证实违约概率在0.03以上的公司具有一定的违约风险。

表5 违约概率0.03以上的样本公司数据

而且通过东方财富网可以了解到,力帆股份2019第三季度净亏16亿元,业绩暴跌20倍,12月17日晚,力帆实业股份有限公司发布公告①称,公司使用前次非公开发行股票闲置募集资金4.49亿元暂时补充流动资金中1 000万元已于12月17日到期,因为资金专户全部冻结,无法按期归还,除此之外,2020年4月13日还有6 000万元即将到期,能否如期归还也存在不确定性。这更加证实了该公司具有非常大的信用违约风险,本文采取的是2019年第三季报的数据,而该公告为2019年12月份,从而也证明了KMV模型具有一定的前瞻性和准确性。

根据上述分析,证实0.03的违约概率可以作为一个临界点。因此,违约概率超过0.03即信用等级为BBB及以上的上市公司就可能存在一定的信用违约风险,AAA、AA、A这些区间的信用都较好,BBB区间的信用就欠佳,后面按照等级的排列信用会越来越差。不管是银行、企业还是投资者都可以按此违约概率区间及信用等级来辨别上市公司的信用风险,从而来规划是否进行信贷支持、投资、购买股票等。

3 结论与对策

3.1 结论

样本公司的违约距离大部分在2~3附近,违约概率大部分在0~0.02附近,所选的大部分样本上市公司信用风险比较稳定。

本文结合违约概率区间及信用等级区间,将0.03作为违约风险的预警线,违约概率超出0.03的制造业上市公司具有一定的风险。并且从股权价值波动率、资产价值波动率、债务价值与资产价值之间的关系以及上市公司的公告、研报等方面证实了0.03的违约概率可以作为中国制造业上市公司违约风险的预警线。所以,银行可以根据KMV模型分析中国制造业借款企业的信用风险,采取一定的措施来降低银行的不良贷款率。

3.2 对策建议

政府要根据市场的变化不断更新管控机制,健全市场机制防范信用风险,让其变得更加灵活,适应目前市场的需要。通过完善一些条款,建立信用风险对冲工具,从而有效制约公司股东和管理层的不当行为。政府也要履行好职责,严惩金融市场违法行为,遏制一切利用法律漏洞进行违法犯罪的行为。颁布一些法律措施,拓宽金融机构融资正规渠道,减少一些小微企业“借钱难,还钱更难”的局面。

制造业企业应该将减少自身的风险作为第一要义。目前中国制造业企业面临着成本快速上升带来的压力,致使一些企业需要更多的资金进行创新性发展,从而向银行借款的金额也逐渐增加,一些企业转型失败以后就会陷入债务危机,无法按期归还贷款,导致自身风险不断上升。企业要及时披露公司的债务信息,加强自身的管理,保证信息的时效性,维持良好的企业现金流,提前做好各种预防措施,避免在危机发生时造成不可挽回的重大损失。

银行要及时关注自身的不良贷款,建立合理的贷款门槛,制定差异化不良贷款率指标,确立企业信用名单。选择合适的风险评估模型对贷款企业进行风险评估,将贷款额度与信用等级相对应,信用等级越高,贷款额度就越高;信用等级越低,贷款的额度就越小。对一些信用等级特别差的企业,尽量不向其提供贷款,从而来降低银行的不良贷款率。银行建立好合理的贷款门槛,就会促进一些风险低的企业更好地发展,及时淘汰一些风险高的企业,净化市场融资环境,降低企业违约概率。

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05 06:49:10

中学生数理化·中考版(2021年6期)2021-11-22 07:52:30

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

辽宁经济(2017年6期)2017-07-12 09:27:35

当代经济(2016年26期)2016-06-15 20:27:18