企业社会责任与经营绩效:动态能力的中介效应

2022-07-29 01:48李钧

学术论坛 2022年3期

李 钧

一、问题的提出

二、文献回顾与假设提出

(一)企业社会责任与企业经营绩效

假设1:企业承担社会责任会促进企业经营绩效的提升。

(二)企业社会责任与动态能力

假设2:企业社会责任与企业动态能力呈显著正向相关关系。具体而言,企业履行社会责任的程度越高,越有利于提升企业的吸收能力(假设2a)、创新能力(假设2b)和适应能力(假设2c)。

(三)动态能力与企业经营绩效

假设3:企业动态能力与企业经营绩效呈显著正向相关关系。具体而言,企业吸收能力越高(假设3a),创新能力越高(假设3b),适应能力越高(假设3c),越能促进企业提升经营绩效。

(四)动态能力的中介效应

假设4:动态能力在企业社会责任与企业经营绩效之间起中介作用。具体而言,吸收能力(假设4a)、创新能力(假设4b)和适应能力(假设4c)分别在企业社会责任与企业经营绩效之间起中介作用。

三、样本选取与变量设计

(一)样本选取与数据来源

考虑到数据的可得性,本文选取2013—2020年沪深A 股制造业上市公司作为初始样本,依据以下标准对初始样本进行筛选:一是剔除ST 类企业;二是剔除无企业社会责任数据的企业;三是剔除财务数据严重缺失的企业;四是剔除数据存在异常值的企业。最终,得到一个非均衡面板数据,2013—2020年的样本观察数分别为573 个、641 个、730 个、915 个、1116 个、1124 个、1199 个和1353个,总共7651 个。财务数据来自Wind 数据库,企业社会责任数据来自第三方评级机构和讯网。此外,对主要的连续变量进行1%缩尾处理,由此消除极端值。

(二)变量设计

(1)吸收能力(),采用样本公司年度研发支出与总资产之比来衡量。

(2)创新能力(),采用样本公司研发支出与总资产的比例(X)、技术人员数与员工数的比例(X)两个指标标准化后的加总值来衡量。

(3)适应能力(),采用样本公司研发、资本和广告3 个主要支出强度(支出额与总资产相除)的变异系数负数进行测量。添加负号的目的是使变异系数值与适应能力保持方向一致,调整后的变异系数值越大,表示企业适应能力越强。

其中,表示研发、资本和广告3个主要支出强度的标准差,为3个主要支出强度的平均值。

(4)动态能力(DC),采用吸收能力、创新能力和适应能力的算术平均值衡量。

4.控制变量。将企业规模、企业员工数、企业年龄、净利润率、固定资产比率、现金流水平、流动比率、股权集中度和年份等9个变量作为控制变量(表1)。

表1 控制变量定义表

四、实证检验及其结果

(一)Hausman 检验

由于构建了一个非均衡面板数据,在实证之前需要进行Hausman 检验,判断使用固定效应模型还是随机效应模型。Hausman 检验相对应的值为0,拒绝随机效应与固定效无差异的原假设,选择固定效应模型。

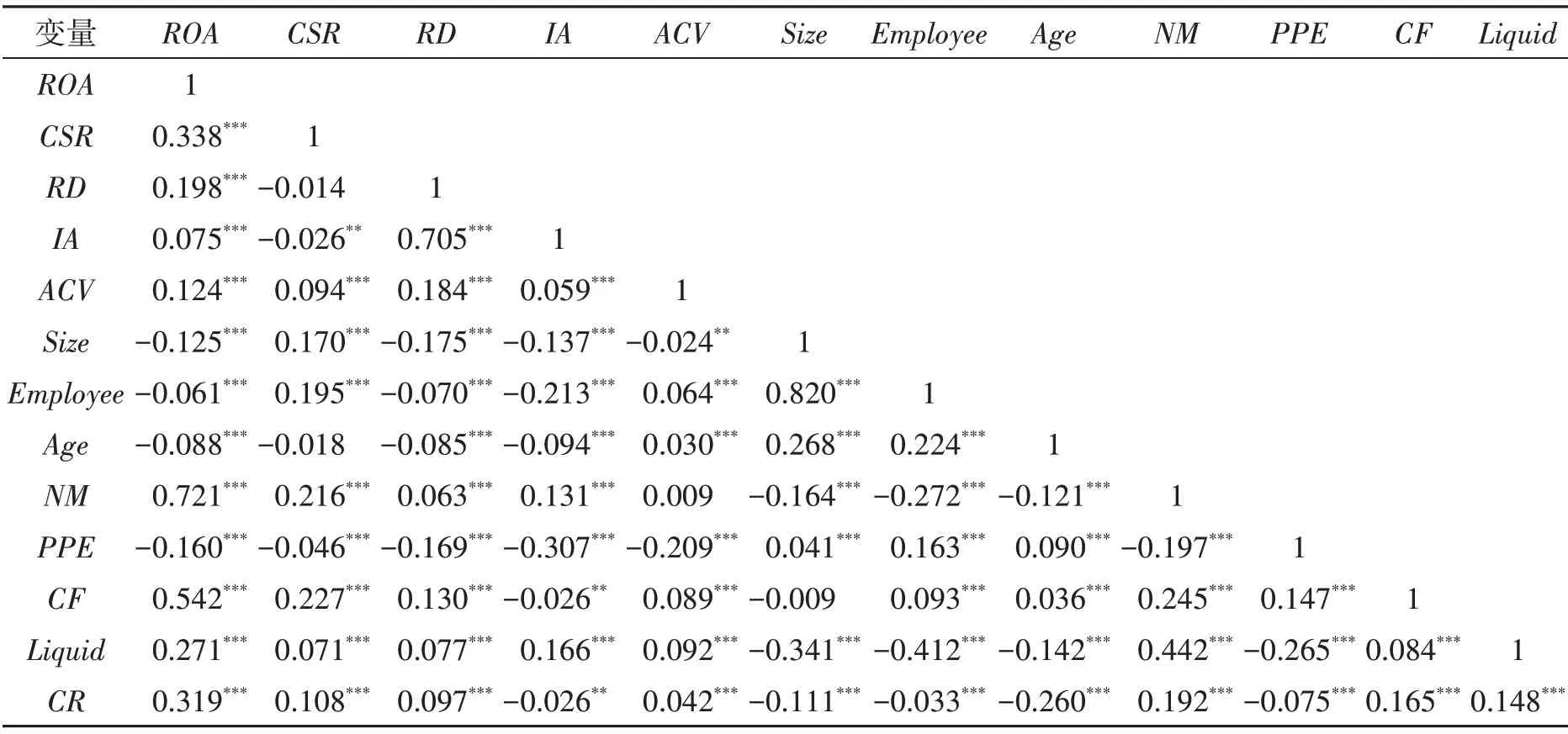

(二)描述性统计和相关系数矩阵

表2 相关系数矩阵

(三)企业社会责任和经营绩效的回归分析

表3 的模型(1)和模型(2)为企业社会责任和经营绩效的回归结果。结果显示,企业规模、固定资产比率和流动比率对经营绩效产生显著负向影响,企业员工数、净利润率、现金流水平、股权集中度对经营绩效产生显著正向影响,企业年龄与经营绩效之间不存在显著性。在此基础上,加入了解释变量企业社会责任,回归系数为0.022,在1%水平下显著,说明企业社会责任和经营绩效之间存在显著正相关关系,假设1得到支持。

(四)企业社会责任和动态能力的回归分析

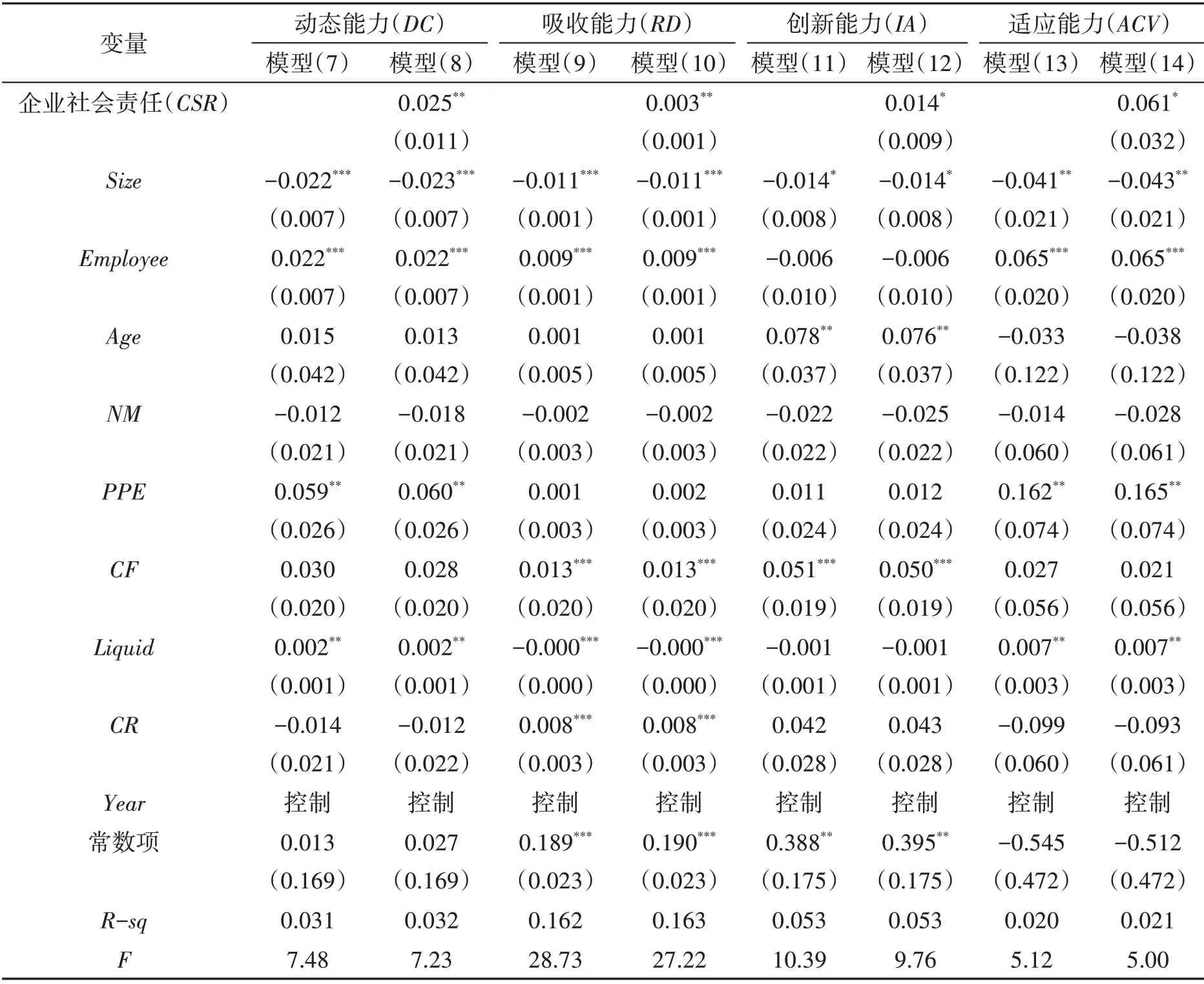

表4 为企业社会责任和动态能力的回归分析结果。由模型(7)和模型(8)可知,企业社会责任(=0.025,<0.05)和动态能力之间存在显著正相关关系,假设2得到验证。

表4 企业社会责任和动态能力的回归分析结果表

企业社会责任与动态能力的三个分维度能力之间的关系由模型(9)至模型(14)检验,由模型(9)和模型(10)可知,企业社会责任(=0.003,<0.05)和吸收能力之间存在显著正相关关系;由模型(11)和模型(12)可知,企业社会责任(=0.014,<0.1)和创新能力之间存在显著正相关关系;由模型(13)和模型(14)可知,企业社会责任(=0.061,<0.1)和适应能力之间存在显著正相关关系。综上可知,假设2a、假设2b、假设2c均得到了验证,即企业履行社会责任的程度越高,越有利于提升企业吸收能力、创新能力和适应能力。

(五)动态能力和经营绩效的回归分析

表3 的模型(3)至模型(6)为动态能力和经营绩效的回归结果。由模型(3)可知,动态能力(=0.009,<0.05)和经营绩效之间存在显著正相关关系,假设3得到验证。动态能力的三个分维度能力与经营绩效之间的关系由模型(4)至模型(6)检验,由模型(4)和模型(6)可知,吸收能力(=0.352,<0.01)、适应能力(=0.002,<0.1)和经营绩效之间存在显著正相关关系。由模型(5)可知,创新能力(=0.007,>0.1)和经营绩效之间虽然系数为正,但未通过统计显著性检验。综上可知,假设3a和假设3c 均得到了验证,假设3b 没有得到验证,即从动态能力分维度来看,吸收能力和适应能力与经营绩效显著正相关,而创新能力与经营绩效之间正相关关系不显著。

表3 企业社会责任/动态能力与经营绩效的回归分析结果表

(六)动态能力的中介效应分析

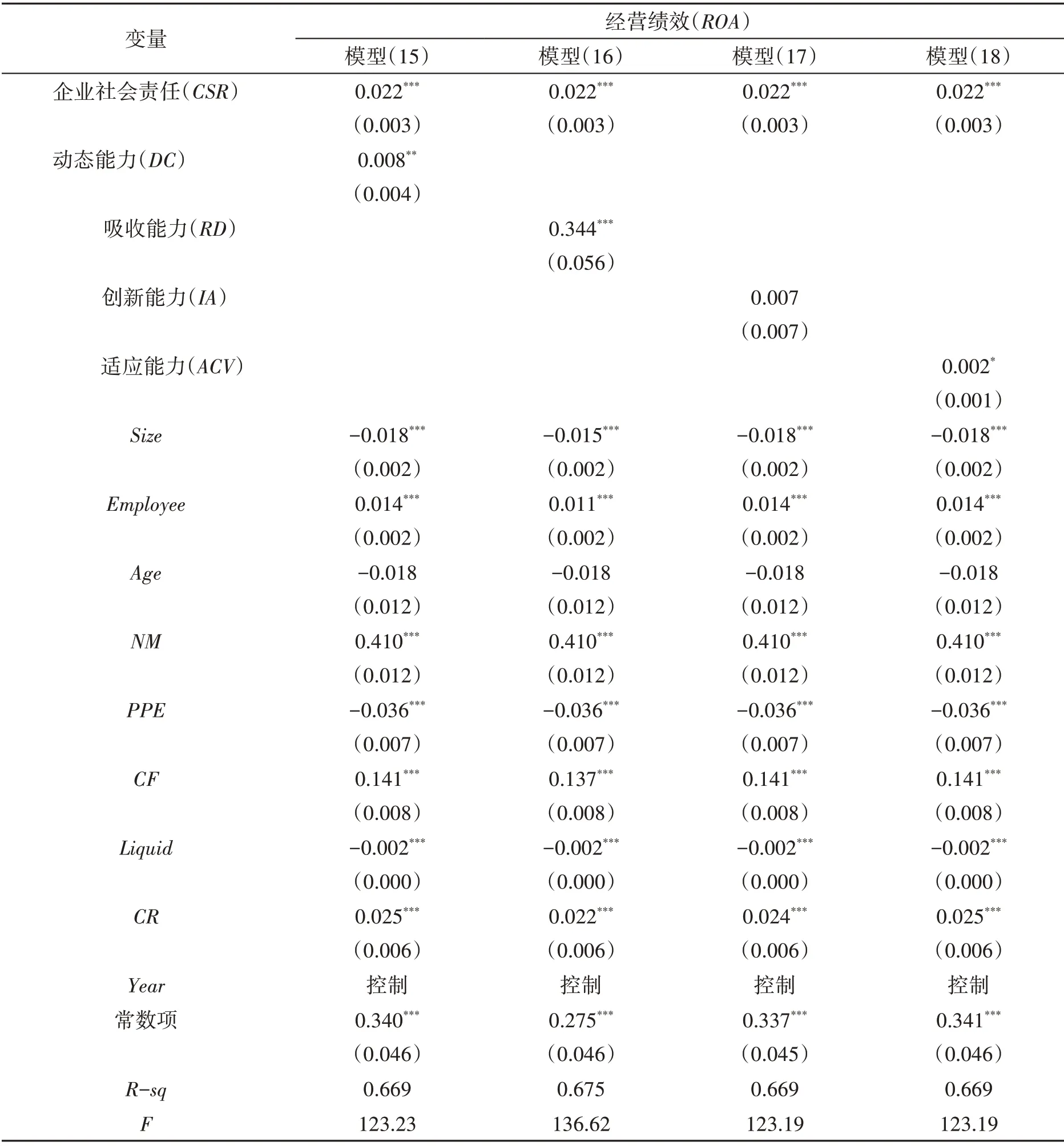

表5 为动态能力的中介效应检验结果。由模型(15)可知,动态能力的回归系数(=0.008,<0.05)达到显著水平,且企业社会责任的回归系数(=0.022,<0.01)也达到了显著水平,说明动态能力产生了中介效应,假设4 得到验证。模型(16)至模型(18)验证了动态能力的三个维度的中介效应。由模型(16)可知,吸收能力的回归系数(=0.344,<0.01)达到显著水平,且企业社会责任的回归系数(=0.022,<0.01)也达到了显著水平,说明吸收能力产生了中介效应。由模型(17)可知,虽然企业社会责任的回归系数(=0.022,<0.01)达到了显著水平,但创新能力的回归系数(=0.007,>0.1)没有达到显著水平,说明创新能力没有产生中介效应。由模型(18)可知,适应能力的回归系数(=0.002,<0.1)达到显著水平,且企业社会责任的回归系数(=0.022,<0.01)也达到了显著水平,说明适应能力产生了中介效应。综上可知,假设4a、假设4c 得到了验证,即吸收能力和适应能力对企业社会责任与经营绩效产生了中介效应,假设4b没有得到验证,即创新能力没有对企业社会责任与经营绩效产生中介效应。

表5 动态能力的中介效应分析结果表

(七)稳健性检验

五、相关结论与对策建议

(一)相关结论

1.企业履行社会责任促进经营绩效的提高。企业社会责任对经营绩效有显著正向促进作用,企业履行社会责任的程度升高,其经营绩效水平也随之升高。根据利益相关者理论,企业经营需要股东、员工、消费者、供应商、政府、社区等利益相关者的资源支持,企业履行社会责任是对利益相关者传递一种积极信号,有利于企业与各利益相关者保持长期合作关系,克服其与各利益相关者之间普遍存在的信息不对称问题,从而实现企业的高质量发展。

2.企业社会责任促进动态能力的形成。这种促进作用对动态能力的三个分维度(吸收能力、创新能力和适应能力)都成立。根据利益相关者理论,企业履行社会责任的具体对象是利益相关者,除了对股东和债权人履行社会责任,还要对员工、消费者、供应商、社区等利益相关者履行社会责任。因此,履行社会责任能够建立更广泛和更紧密的关系网络,显著增加与各利益相关方之间的信任,这种关系网络与信任有助于扩充企业的知识存量,有利于企业对知识的转化和利用,由此提高企业的吸收能力。同时,企业履行对股东和债权人的社会责任,有利于获得创新所需要的资金支持;企业履行对员工的社会责任,有利于获得创新所需要的人力基础;企业履行对消费者和供应商的社会责任,有利于提升创新的成功率;企业履行对社区的社会责任,有利于提高政府对企业的信任和好感,从而获得更多创新资源。企业吸收能力和创新能力的提升,又会增加企业利用新知识应对环境变化的能力,进一步提升企业的适应能力。

3.动态能力在企业社会责任与经营绩效之间起中介作用。从总体维度来看,动态能力在企业社会责任和经营绩效之间存在显著中介效应,即企业社会责任构成了企业动态能力的微观来源和驱动因素,进而影响企业经营绩效的改善。但是,从动态能力分维度来看,这三种能力在企业社会责任与经营绩效之间的中介效应存在差异,其中,吸收能力和适应能力的中介效应显著,创新能力的中介效应不显著,这是因为三种能力与公司经营绩效之间的关系存在差异。从实证结果可以看出,吸收能力和适应能力与企业经营绩效有显著的正向关系,创新能力与经营绩效的正向关系不显著。考虑到本文度量创新能力时包括研发经费投入与技术人员投入,创新能力结果显示我国制造企业创新主要依靠企业研发经费投入推动,研发人员投入的推动作用不明显。产生这种现象的原因可能是,我国制造企业以传统产业为主,研发人员所占比例较低,同时企业对研发人员的激励与培训不足,不利于创新产出,使得企业社会责任虽然会促使企业加大创新投入,但只有研发经费投入才能显著促进企业经营绩效的提升,也使得企业社会责任主要通过激励企业增加研发经费投入来间接提升企业经营绩效,进而限制了通过激励企业增加技术人员投入来实现企业成长的传导作用。

(二)对策建议

2.企业要积极获取关键资源,构建与培育支撑组织发展的动态能力。企业社会责任与动态能力有机结合有利于提升企业绩效,企业在履行社会责任时,要提升包括吸收能力、创新能力以及适应能力在内的动态能力。首先,增加研发经费和各类资本投入,提升企业吸收外部资源的能力,构筑动态能力形成的技术基础。其次,加大技术人员引进,重视技术人员激励与培训支持力度,切实促进技术人员的创新产出,夯实企业持续提升动态能力的人才基础。另外,注意提高资源调配的灵活性,增强适应技术与环境变化的能力,增强企业社会责任转换为经营绩效的效率。企业应从战略高度对动态能力进行培育,同时也应认识到动态能力培育的长期性和艰难性,持续致力建立从资源识别、吸收到整合、创新的长效机制,不断培育对外部环境快速反应的企业文化,提升管理体制的适应能力,促使企业在获取资源与企业内化上形成良性互动,增强动态能力在企业社会责任与经营绩效之间的传导作用。

4.政府应制定相关政策促进研发人员提高创新效率。根据研究结论,研发人员在企业创新推动中的作用并不明显,限制了动态能力在企业社会责任与经营绩效之间传导作用的发挥。要想充分提升研发人员的创新效率,除了企业自身需要下功夫,政府的创新政策引导、创新环境构建也非常重要。首先,应加大高等教育改革力度,鼓励高校、科研院所、企业之间建立合作关系,实现产学研相结合,培养具有创新精神和实践能力的高层次人才。其次,完善人才引进机制,为相关领域高端人才引入提供更好的政策扶持。制定合理的激励政策,优化行业间人力资本配置,引导高端人才进入相关行业的研发创新部门。最后,制定相关政策优化创新环境,进一步加强对专利与知识产权的保护力度,提升科技人员开展技术创新的积极性,完善创新成果转化机制,为企业创新活动营造更加公平的竞争环境。

猜你喜欢

火力与指挥控制(2022年7期)2022-09-14

卫星应用(2022年7期)2022-09-05

卫星应用(2022年3期)2022-05-23

卫星应用(2022年1期)2022-03-09

红蜻蜓(2020年2期)2020-10-27

环球慈善(2019年6期)2019-09-25

中国市场(2016年33期)2016-10-18

学苑创造·A版(2016年3期)2016-04-16

人力资源管理(2016年1期)2016-01-13

财经问题研究(2015年4期)2015-05-04