企业研发强度对经营绩效波动的影响研究

2022-07-23 10:21李沁峄

全国流通经济 2022年12期

李沁峄

(西交利物浦大学,江苏 苏州 215123)

一、引言

随着我国社会进步和经济发展,我国正在步入新发展时代,高速的经济发展阶段转变为高质量发展,目前我国制造业仍处在全球价值链的中低端,尤其是在医药制造业方面。因此,要加大科技投入力度,推动传统制造业转型升级和改造,形成中高端制造业的环境,培育新的经济发展增长点。根据《“十三五”国家科技人才发展规划》,规划中指出到2020年,我国研究与发展(R & D)人员年人均研发经费由2014年的37万元/年提升到2020年的50万元/年,与发达国家之间差距进一步缩小,正在迈向中高端市场。因此,要在市场上保持持久的竞争地位,必须提高科技创新能力,而提高科技创新能力的前提是增强研发强度,提升制造业产业技术的含金量,同时提升产品附加值,升级产业链。

2019年新冠疫情暴发以来,医药制造业得到研究人员的关注。政府加大研发投入强度,加大转移支付力度来提高医药制造业的竞争地位。但研发强度加大能否增强企业经营绩效,研发强度对企业经营绩效是如何影响的,东部地区和中西部地区差异如何,未来怎么调整研发强度和企业经营绩效的关系。这都是亟待解决的问题。因此,本文将以2011年~2020年医药制造业A股上市公司为样本展开实证研究,研究医药制造业对企业经营绩效的影响,同时进一步探索跨期以及地区间的不同影响效应。

以下是本文的研究结构:首先,对前人学者的研究问题和关注点进行总结,给出文献综述和假设;其次,对研究变量和相关数据进行选择和清理;再次,对研发强度和企业经营绩效波动关系进行实证研究;最后,给出本文结论、发展建议以及未来研究方向。

二、文献回顾与研究假设

经济全球化日益加剧,竞争越发激烈,创新对一个企业起到提升竞争力、企业价值和经营能力的作用。要实现技术创新就必须加大研发投入,人力资本理论表明研发人员投入作为一项重要的人力资本,对企业研发能力和经营绩效产生直接影响,因此,在企业面临绿色和循环转型过程中,在国家对企业高质量发展的大背景下,通过加大科研费用和科研人员的投入,使得企业不断进行探索式和启发式创新,匹配上下游需求,更好地制定企业策略,提升经营绩效。

1.研发投入与企业绩效

大部分学者通过实验得出结论,研发投入和经营绩效具有显著正向影响。Morbey(1989)通过梳理当年研发费用投入超过100万美元的企业作为研究样本,得出研发费用投入强度和企业经营绩效存在显著正向影响关系;王玉春等(2008)通过研究上市公司的制造业和信息技术业,验证两者之间的正向关系。

但也有研究表明企业研发支出与企业经营绩效并非正相关,因为研发投入资金力度大,有时可能会面临较高的风险,给企业带来负面影响,对此学者们做了相应研究。郭研等(2011)研究中关村92家高科技企业三年的数据,发现企业规模和研发投入显著负相关,这是由政策和市场形势所致。

也有学者认为研发投入和企业经营绩效并不显著相关。邱冬阳(2002)认为研发投入所产生的效益经过一个比较长的周期,初创期易造成亏损,对企业经营业绩几乎没有显著性影响;王君彩等(2008)运用回归分析法,把电子信息业作为研究方向,通过研究企业的主营业务利润率和研发强度、研发技术人员的占比,提出企业业绩和研发强度不显著相关。由此本文提出假设1a。

假设1a:对于生物医药制造业而言,研发费用投入对企业经营绩效呈现显著的正向影响。

同时,地区异质性也会影响医药行业发展,因此提出假设1b。

假设1b:对于生物医药制造业而言,研发费用投入对企业经营绩效在不同区域影响效应不同。

2.研发投入的滞后期

研发投入对企业经营绩效影响是波动的,在某些情况研发投入会滞后影响企业经营绩效,大量文献表明R&D投入以及产出效果有一定的滞后。因为企业R&D投入需要经过很长一段时间的试验才会有产品产出,所以研发投入有时并不会在本期对经营绩效产生影响。

国外学者们较早地对企业研发投入和经营绩效进行研究,Sougiannis(1994)把研发支出和市场价值分别作为自变量和因变量,认为每增加1%的研发支出,市场价值会增加5%,研发支出滞后影响市场价值;梁莱歆等(2005)对2001年72家公司的研发投入和企业经营绩效进行实证研究,认为研发投入促进企业发展,但对经营绩效有明显滞后性影响;贲友红(2017)用因子分析、多元线性回归分析等方法,研究2012年~2015年的79家医药制造业的上市公司,提出研发投入对于企业综合绩效具有滞后性影响。由此本文提出假设2。

假设2:滞后一期的研发费用投入,对当期的企业经营绩效产生了显著的正向影响。

三、研究设计

1.样本选择

根据中国证监会2020年的行业分类,将制造业分类为纺织、家具、医药、造纸等行业。本文以2011年~2020年医药制造业的A股上市公司为样本进行分析。鉴于ST公司有退市的风险,因此剔除此类公司。据此,本文选取274家医药制造业的上市公司作为研究样本,相关数据源于中国经济金融数据库(CCER),国泰安数据库及各个上市公司年报。

2.变量设计

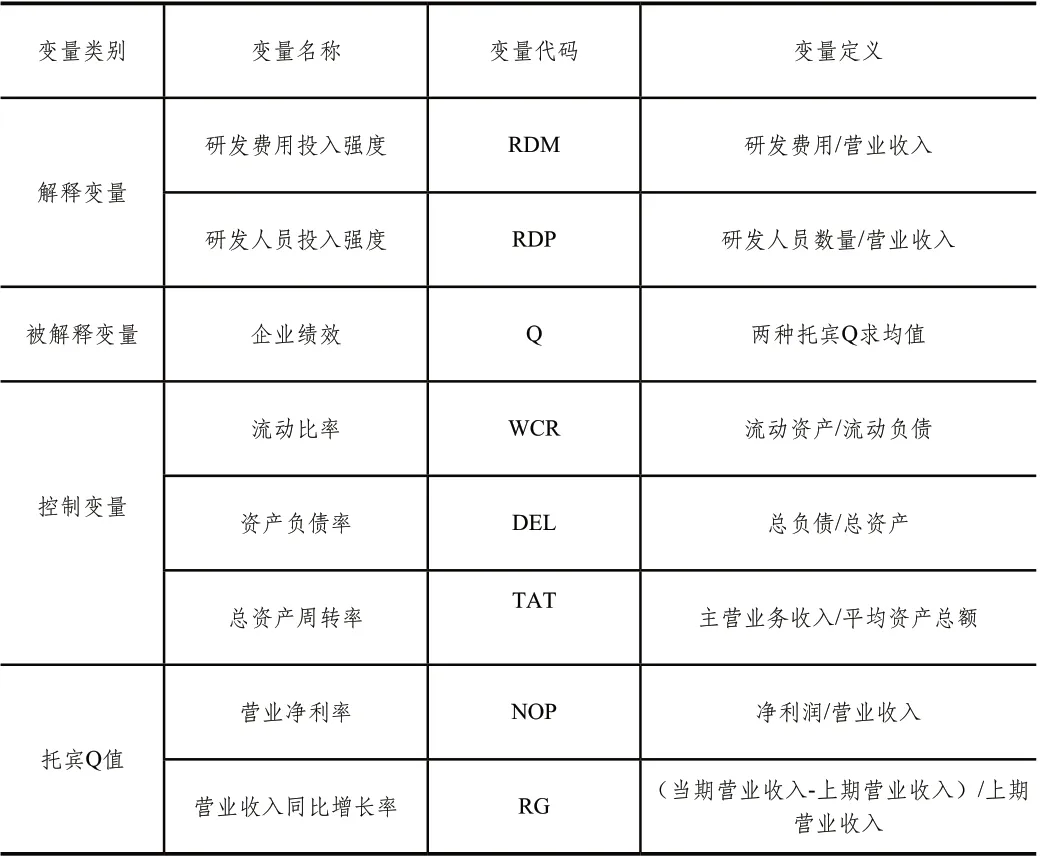

(1)解释变量

研发投入包括两个方面的投入,即研发费用和研发人员投入。本文从研发强度入手,将研发费用强度和研发人员强度这两个指标来衡量上市公司医药制造业的研发水平。研发费用强度(RDM)指研发费用占营业收入的比例,研发人员强度(RDP)指研发人员数量在营业收入中的占比。

(2)被解释变量

本文从盈利能力指标来衡量企业经营绩效水平,基于已有文献,选取托宾Q值作为代理变量,并采取两种方法计算托宾Q值,最后取平均值得出。

两种托宾Q值的算法分别是:

托宾Q(NOP)=净利润/营业收入

托宾Q(RG)=(当期营业收入-上期营业收入)/上期营业收入

(3)控制变量

根据相关文献,本文选取的控制变量为流动比率、资产负债率和总资产周转率。各个变量的名称及定义如表1所示。

表1 符号定义

3.模型设计

(1)研发投入与企业经营绩效

为了检验假设1a和假设1b,探究研发投入强度对企业经营绩效存在着何种关系,本文构建以下模型:

上述模型中,RDM和RDP为解释变量,分别表明企业研发费用投入强度和研发人员投入强度。其中:

(2)研发投入的滞后期

为了检验假设2,探究滞后一期的研发费用投入对企业经营绩效的影响,本文构建以下模型:

四、实证分析

1.描述性统计结果

表2为全样本描述性统计,根据表中的数据得出,被解释变量企业绩效(Q)的平均值为0.4903,标准差为0.3251,样本波动度不是很大,说明这些医药制造业企业差异不是很大。解释变量中研发人员投入强度的平均值为0.4848,标准差为0.3262,研发人员投入强度在医药制造业中具有一定的竞争力,今后要加大研发费用投入强度。控制变量中,流动比率的平均值为0.3904,标准差为0.3363,相比于其他控制变量较弱,可能是目前资金周转慢所致。

表2 全样本描述性统计

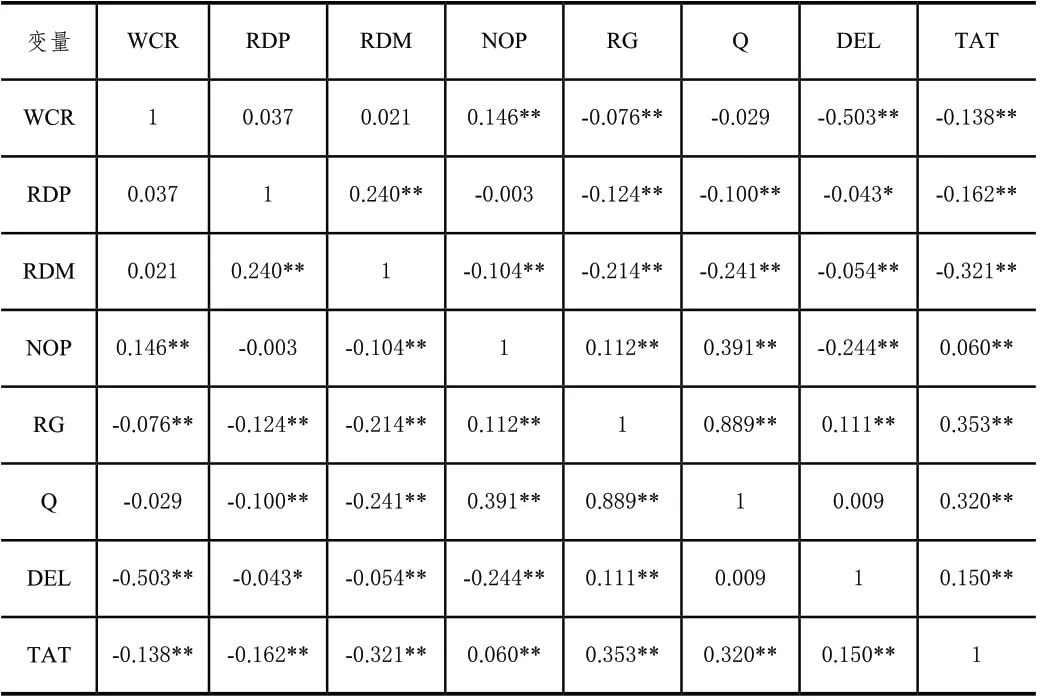

2.相关性分析

对变量进行Pearson相关性检验,结果如表3所示。结果表明企业绩效(Q)与资产负债率(DEL)存在显著负相关关系,说明资产负债率对企业绩效起到一个负向作用。营业收入同比增长率(RG)与企业绩效(Q)显著正相关,表明营业收入同比增长率越大,企业经营绩效越好。相对而言研发人员投入强度与研发资金投入强度较弱,未来要加大这方面的投入力度。各变量之间不存在双重共线性,可以进行回归分析。

表3 相关性检验

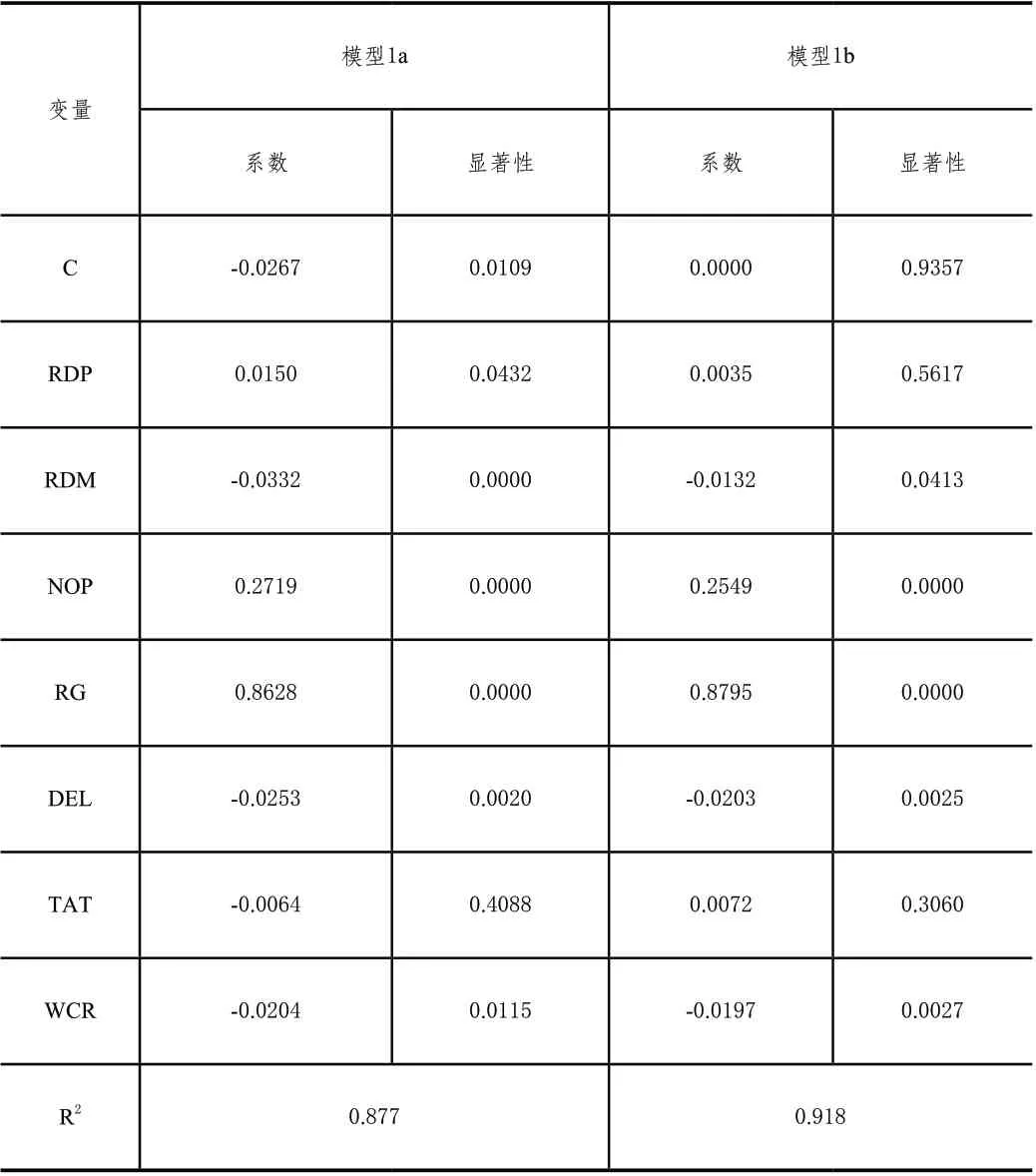

3.主回归分析

对变量进行滞后一期回归,回归结果如表4所示。结果表明科研强度对当期经营绩效产生显著影响。一方面,科研人员强度对经营绩效波动产生正向影响效应,由于科研人员在企业中起到了核心作用,企业的战略层面和顶层设计得到冲击;另一方面,研发费用投入对经营绩效的波动是负向影响,有可能因为科研费用投入过多。

表4 回归结果

滞后一期研发费用投入强度(RDM)和研发人员投入强度(RDP)对企业经营绩效影响较大,但科研人员占比对经营绩效波动影响不显著,可能是由于企业创新周转较快,在一个会计年度内产品和产业链得到升级和更新。营业净利率(NOP)和营业收入同比增长率(RG)没有滞后影响企业经营绩效。由此可以得出研发费用投入强度(RDM)和研发人员投入强度(RDP)作为企业的很大一部分支出,其经济效益具有滞后性。

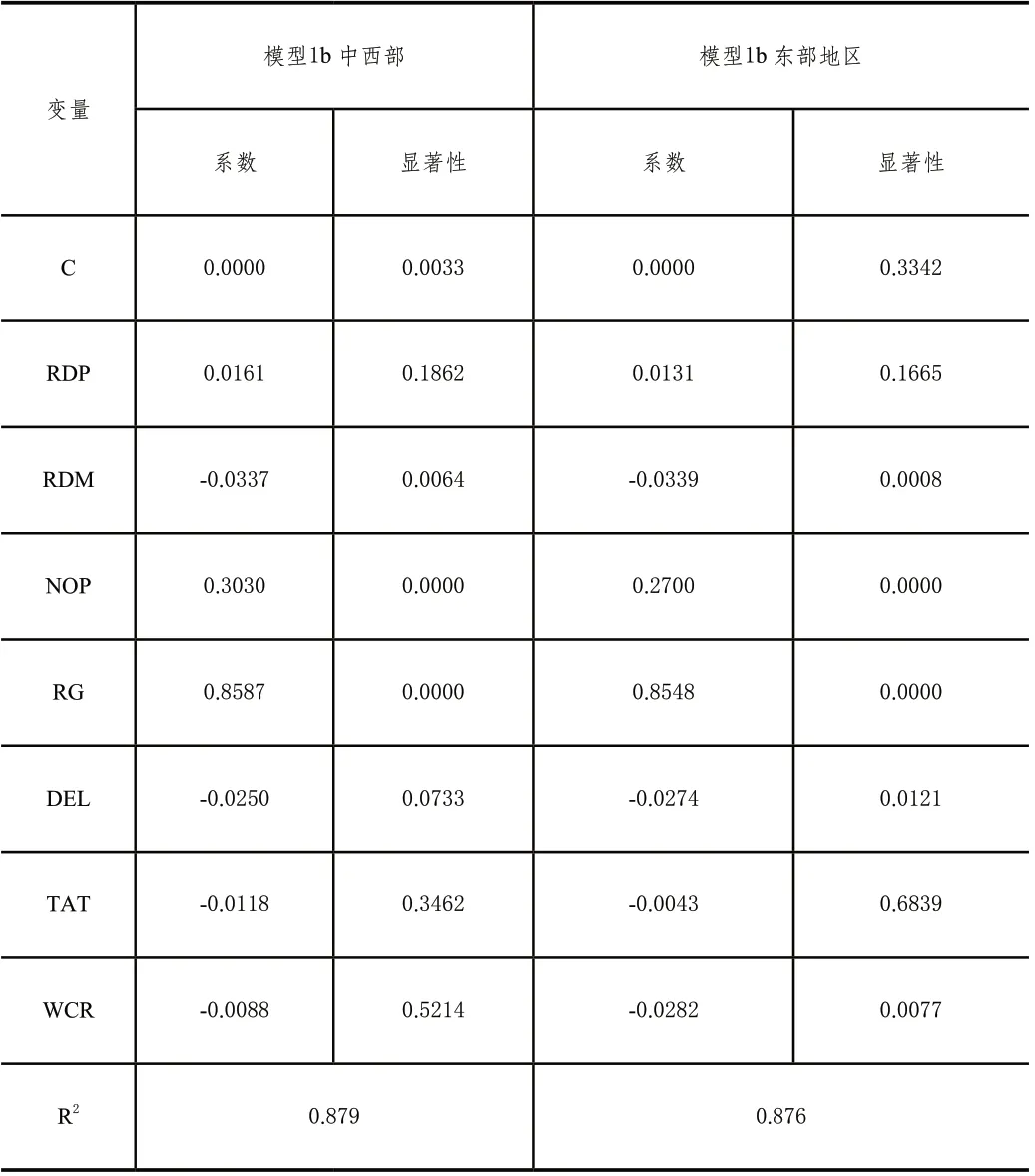

4.东部地区与中西部地区回归分析

对东部地区数据进行拟合度分析,结果表明经调整后R2为0.876,拟合度较好,各个变量均有较好的显著性。根据表5中结果显示,科研人员占比对东部地区经营绩效波动具有一定的解释性,解释了约81%的经营绩效波动,科研费用的投入对经营绩效的波动有显著的解释作用。

表5 地区异质性回归结果

对中西部地区进行拟合度分析发现,经调整后R2为0.879,拟合度较好,各个变量的相关性显著,比东部地区拟合度大,对于RDP和RDM来说,解释力度增强,表明中西部地区研发强度对企业经营绩效的作用大于东部地区,可能由于东部地区沿海,交通网络发达,基础设计、科技人才以及金融支持力度较大所致。

五、结论、建议及未来的研究方向

1.结论和建议

通过分析2011年~2020年医药制造业A股上市公司数据发现,研发人员投入强度和研发费用投入强度对企业经营绩效存在着显著正相关关系。但是研发强度对企业经营绩效的影响存在着滞后期。本文还通过分析东部地区和中西部地区数据得出中西部地区相比东部地区而言研发强度对企业经营绩效影响更大,说明就目前来说,中西部地区医药制造业还不够成熟,要加大研发强度。因此本文提出以下建议。一是企业要充分意识到科技创新的重要性,加大研发费用和研发人员投入强度。根据表4的结果,科研人员占比和研发费用占比对企业经营绩效影响方向不同,因此需匹配科研投入和科技人员的黄金比例,做到产出最大化。二是政府要加大财政投入,为医药生物行业企业创造一个优良的研发费用融资环境,同时给予一定的补贴政策。三是国家要积极发展中西部地区医药制造业企业。由表5可以看出中西部和东部地区,科研强度对企业经营绩效波动影响不同,通过系数可以看出中西部地区系数较大,由于中西部基础设施薄弱和资源贫乏,发展基数较小,因此,要合理匹配中西部、东部资源。四是对中西部地区的技术研发费用予以一定的优惠政策,鼓励中西部地区和东部地区资源互补,更好地为企业经营绩效作出贡献。

2.未来的研究方向

本文以医药行业为背景,研究了企业科研投入强度对经营绩效波动的影响问题,同时研究了时间滞后及地区间异质性,但本文没有针对研发投入和产出效应进行进一步研究和深挖,这是本文未来的研究方向。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

军事文摘(2022年12期)2022-07-13

军事文摘(2021年22期)2022-01-18

小学生学习指导(高年级)(2021年4期)2021-04-29

中国外汇(2019年21期)2019-05-21

领导文萃(2018年13期)2018-08-13

领导决策信息(2017年9期)2017-05-04

海外星云(2016年7期)2016-12-01

新高考·英语基础(高一)(2016年1期)2016-03-07

新高考·高二数学(2014年7期)2014-09-18