A公司股权激励绩效研究

2022-07-21 01:37吴佳澍浙江财经大学会计学院

品牌研究 2022年20期

文/吴佳澍(浙江财经大学会计学院)

自20世纪90年代,我国引入股权激励机制以来,吸引了大批企业的加入。但由于起步晚,外部市场环境尚未成熟,企业对于股权激励方案的实施经验不足,易削弱其实施效果。A公司专注于连接器等消费电子产品的研发与制造。该企业自上市以来,实施了三次股权激励计划,且都涉及了中高层管理人员和核心技术(业务)骨干,在融资的同时充分实现了“融智”,吸引并留住了大批核心人才。本文从我国股权激励政策实施背景出发,对案例公司A公司的股权激励方案进行具体介绍,分析激励计划对绩效的影响,并提出相应的结论与建议。

一、相关概念及理论基础

(一)股权激励概述

股权激励,是企业为了激励核心人才而制定的一种机制,具体是指在某个时限内,以一定条件授予部分公司股票或股票期权给员工,促使其站在股东利益的角度从事生产经营活动。目前,股票期权和限制性股票已被许多企业采纳。股票期权是指公司授予员工在规定期限内可按协议价格买卖规定数量股票的权利,激励对象是否能够从中获益完全取决于公司未来的股价。限制性股票是指先授予员工一定数量的股票,能否解锁取决于其是否符合相应的考评结果,本质上偏向于业绩股票。

(二)股权激励的理论基础

1.委托代理理论

该理论认为,随着企业规模不断扩大,所有者开始委托经营者从事更具专业性的代理经营工作。委托专业的管理人员虽然可以提高公司的经营效率,但也会增加相应的委托代理成本。同时,在两权分离的情况下,为了协调经营者利益和股东财富最大化的矛盾与冲突,企业采取股权激励的方式,授予管理层一定的股权,从而实现双方利益的相互捆绑,进而能够有效解决委托代理问题,让委托代理成本、激励成本和经营者背离所有者目标的损失三者合计尽量达到最小,从而使企业所有者和管理层实现双赢。

2.激励理论

激励理论是指通过满足人们各种层次的需要,以激发其能动性。对于高层管理人员来说,股权激励能够进一步满足他们多层次的需求,即企业以将公司股票授予激励对象这样的方式既能够增加经营者的收益,满足其物质方面的享受需要,也能够使其个人价值得到企业层面的认可,促进其自我实现。经营者为了满足行权条件,会最大可能地为公司创造价值,从而使得所有者和经营者的目标趋于一致。

3.不完全契约理论

该理论认为,由于资本市场信息并非完全流通,未形成完全竞争,且契约人并非完全理性,所有者和经营者之间属于不完全契约关系,经营者很可能出于自身的利益考虑,做出与股东利益相冲突的决策,从而导致股东利益受损。例如,当企业陷入财务困境时,容易引起投资过多或投资不足等问题。股权激励旨在通过合理分配剩余控制权来激励管理层,使其在处理突发问题时站在所有者层面,最终实现企业价值最大化。

二、A公司股权激励案例介绍

(一)A公司简介

A公司是一家从事连接器的研发、制造和销售的高科技企业,已于2010年上市。其生产的连接器主要应用于电脑、汽车和通信等领域,目前已覆盖全球两成以上的台式电脑。A公司不断追求智能化研发设计,如今已成为世界排名前列的连接器生产商。

(二)A公司股权激励方案介绍

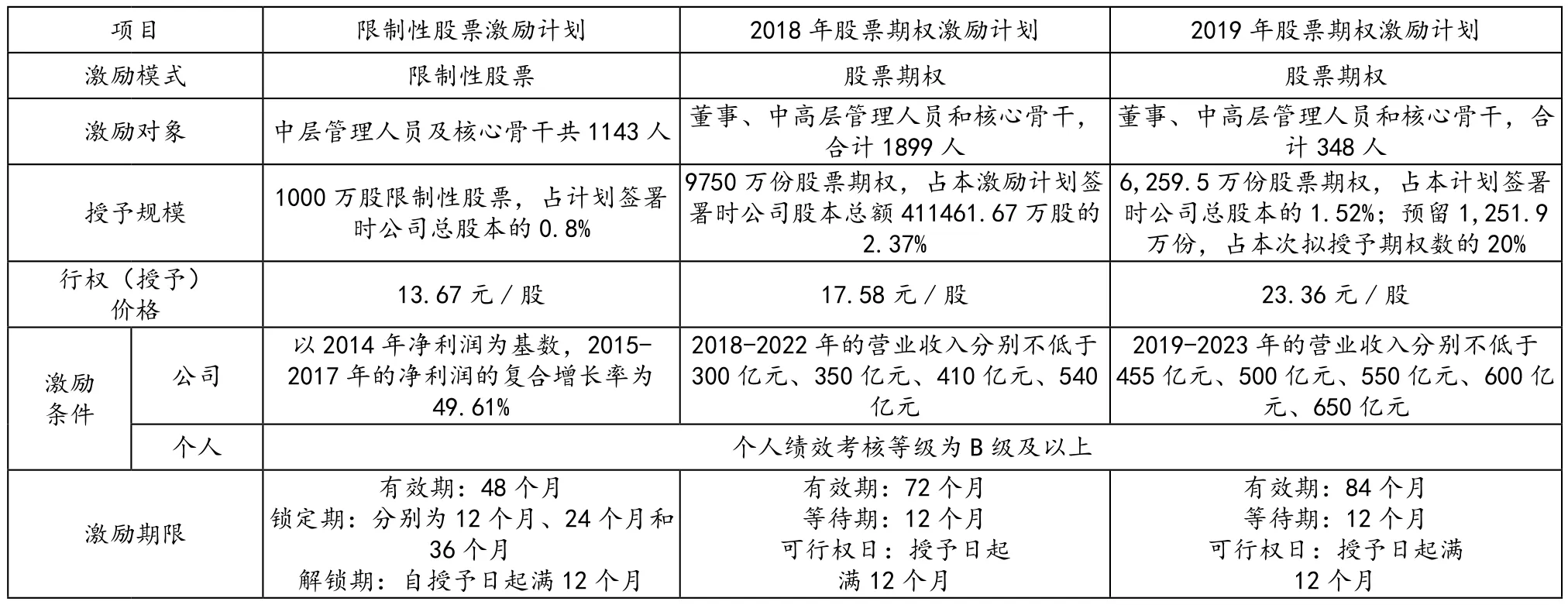

根据股权激励计划草案,整理得到三次激励方案的基本内容,如表1所示。

表1 A公司三次股权激励计划简表

(三)A公司股权激励实施情况

1.限制性股票激励计划解锁情况

2016年11月13日进入第一个解锁期,当期可解锁数量占所授予限制性股票总数的30%。由于当年度现金红利分配方案的实施,董事会同意将限制性股票回购价格调整为9.05元/股。公司上一年度归属于上市公司股东的扣除非经常性损益的净利润为10.10亿元,较2014年增长67.79%,满足解锁条件。962名激励对象解锁比例均为100%,可解锁限制性股票数量为4116420股。

然而,在第二、三个解锁期内,由于净利润增长率分别未达到140.70%和234.88%,未满足解锁条件,均以失败告终。

2.股票期权计划行权情况

(1)2018年股票期权激励计划

2019年11月25日,第一个等待期届满。公司2018年营业收入为358.50亿元,满足行权条件。除108名离职人员已不具备激励资格,剩余激励对象考核结果均满足行权条件。第一期行权条件已达成。

2020年11月25日,第二个等待期届满。公司2019年营业收入625.16亿元,满足行权条件。同时,除1名激励对象考核结果为C,其他激励对象均满足行权条件。第二期行权条件已达成,董事会同意激励对象自主行权,行权的股票期权数量为31212577份,价格为10.28元/股。

(2)2019年股票期权激励计划

2020年6月12日,第一个等待期届满。公司2019年营业收入为625.16亿元,满足行权条件。除8名离职人员已不具备激励资格外,339名激励对象的考核结果为B及以上,符合行权要求。第一期行权条件已实现,董事会同意激励对象在规定期内自主行权,预计行权的股权数量为16456708份,价格为13.70元/股。

三、A公司股权激励方案对绩效的影响分析

(一)盈利能力分析

盈利能力是指企业获取利润的能力。各方利益相关者,包括股东、债权人和经营者,都十分关心企业的盈利表现(见表2)。

表2 2014-2020年A公司盈利指标情况表

在推出首次限制性股票激励计划后,公司的盈利能力表现不佳,各指标都呈现下降的趋势,尤其是净资产收益率,在2016年出现显著下滑。一方面,当年核心客户的具体项目影响了公司业绩的达成,另一方面,A公司加大研发投入和公司收购规模,销售费用和管理费用大幅增加,这也是导致原计划以失败告终的原因。2018年开始推出修订后的新的股票期权计划,随后A公司的盈利能力有所恢复与提升,净资产收益率增长幅度最大,而营业净利率表现较为稳定,在行业水平上下浮动,说明A公司的股票期权激励方案有效提升了企业对员工的激励效应,对盈利能力产生了正向的作用。

(二)营运能力分析

营运能力是指企业对资产的营运效率,能够反映企业的资产管理水平(见表3)。

表3 2014-2020年A公司营运指标情况表

A公司的营运指标在限制性股票激励计划的实施期间内未发生较大幅度变动,总体较为平稳。然而,自2018年实施股票期权计划开始,应收账款周转率大幅上升,而存货周转率呈现先上涨后下降的趋势,2020年由于业绩增长,企业备料导致存货有所增加。总资产周转率近年来正稳步增长,说明企业资产流动比较强,资产周转速度比较快,资产的使用效率较高。总体而言,A公司的营运能力有缓慢增强的趋势,可以认为股票期权激励计划对公司的营运能力有一定的正面影响。

(三)偿债能力分析

本文通过流动比率和速动比率来衡量企业的短期偿债能力,在长期偿债能力方面,则选取资产负债率进行分析(见表4)。

表4 2014-2020年A公司偿债指标情况表

在短期偿债能力方面,A公司的流动比率和速动比率2016年相比2015年有较大提升,主要由公司进项税款、预缴税款及理财产品增加所致。而在2016-2020年之间,两者总体呈现出下降的趋势,主要是由于融资需求导致短期借款相应增加。2020年,企业流动比率为1.29,速动比率为0.90,虽然仍处于电子元件行业平均水平,但近些年该行业的短期偿债能力普遍都有所增强。

从长期偿债能力来看,A公司的资产负债率在2015年实施股权激励计划之后,先有所下降后平稳上升,自2019年维持在0.56,说明公司借入资金在全部资金中的比重增大,长期偿债能力有所降低,但由此所带来的财务风险相对于行业来说仍处于正常水平,同时,这也反映出A公司通过举债的方式扩大公司规模,这种方式也会带来一定的节税好处。

(四)发展能力分析

发展能力是企业扩大规模、壮大实力的潜在能力。本文主要选取了销售增长率、净利润增长率来评价股权激励对A公司发展能力的影响(见表5)。

表5 2014-2020年A公司发展指标情况表

A公司的营业收入和净利润在2015年股权激励计划实施后,同比增长呈现先增长后下降的波动趋势,但相比较之前已经有了较为明显的提升,这说明首次股权激励计划对于A公司企业成长能力在开始的两年产生了积极影响,但并不稳定。在2018年开始实施股票期权激励计划后,销售增长率呈现波动上升的趋势,然而净利润增长率却逐年下降,从36%下降到21%。不过这也与公司规模扩大有关,近几年,A公司加快了收购研发公司的进程,导致员工薪酬与管理费用上涨,但从长远来看,这些举措有利于公司不断加强研发实力。

四、研究结论与建议

(一)研究结论

财务指标法分析表明,A公司的营运能力有较强的增长趋势,盈利能力在实施第二次股权激励计划后上升到较高水平,而速动比率逐渐下降,资产负债率缓慢上升,使得A公司的长短期偿债能力都有所下降,但这也与企业近些年为扩大经营规模而加大融资有关,而也因如此,企业净利润增长率波动幅度大,发展能力较不稳定。总体来看,公司发展较平稳,利润逐年增长,A公司实施股权激励,尤其是在股票期权激励模式下,有利于提升公司财务绩效。

(二)优化A公司股权激励方案的建议

关于A公司股权激励考核指标的设定,在三次激励方案中,均侧重于传统的财务指标,如净利润和营业收入等,而缺少相关非财务指标。虽然财务指标考核直观易懂,但由于是静态指标,只能在一定程度上反映企业的短期绩效,且侧重于过去,而不能体现企业的动态发展情况,不利于评价企业预期创造价值的能力。同时,单设定未经调整的财务指标,也存在激励对象为了达成考核指标而人为操纵利润的可能性。因此,在业绩指标的设置上,应当综合多方面信息,既要考虑以会计信息为基础的财务指标,也要考虑基于公司未来发展的非财务指标。