RCEP框架下的新型全球价值链治理*

2022-07-21 06:10:34孙少勤

上海对外经贸大学学报 2022年4期

邱 斌 张 群 孙少勤

(1.东南大学经济管理学院,南京 210096;2.南京信息工程大学商学院,南京 210044)

一、引言

随着全球价值链重构趋势愈加明显,我国逐渐步入由价值链参与者向价值链治理者转型的重要战略机遇期,这也意味着我国对全球价值链的治理方式将从制度性话语权主导,转向制度性话语权主导与技术掌控主导并重的格局。大国往往是促成国际合作与集体行动的倡导者,30多年来经济的快速与稳定增长为我国主动引领全球经济合作和推动全球经贸格局变革赋予了实力基础以及责任要求。截至目前,我国已签署自贸协定19个,涉及国家或地区26个,仍有正在谈判的自贸区10个与正在研究的自贸区8个,我国还将申请加入全面与进步跨太平洋伙伴关系协定(CPTPP)以及数字经济伙伴关系协定(DEPA)。其中,《区域全面经济伙伴关系协定》(RCEP)是目前所签订的世界上涵盖人口最多的、成员构成最多元和发展最具活力的自贸区。如何在RCEP框架下推进新型全球价值链治理,成为我国实现经济发展目标与践行大国国际责任的重要抓手之一。

全球价值链是在一个较为市场化的条件下由世界各国的企业根据自身的独特竞争优势而参与和最终形成的全球分工体系,因此其形成过程是在各国开放的前提下由市场所主导的。我国遵循先融入后升级的治理逻辑,通过积极推动本国企业融入全球价值链实现产业和技术升级,并充分发挥巨大的国内市场吸引力优势,引领了我国的崛起和经济权力持续增长(刘洪钟,2021)。然而,为了培育和建立新的竞争优势和应对来自新兴经济体的挑战,发达国家开始着力构建高标准排他性自贸区,意在重构全球经贸新规则,并稳固和加强其对全球价值链治理体系的掌控力度。在全球价值链已经形成而且相对稳定的情形下,全球价值链的区块化倾向实际上是对全球价值链分工格局的“调整”和“重组”,尤其是当我国面对要素禀赋结构相对转变、逆全球化主义抬头以及新冠肺炎疫情等削弱价值链韧性的影响时(倪月菊,2021),这种区块化倾向的“调整”与“重组”显得更为必要。

全球价值链的治理者往往是处于总体设计和集成环节的、掌控核心技术和关键技术的、控制市场渠道的跨国公司(洪银兴,2017)。为了提高全球价值链所处地位与形成以我国为主的区域价值链,我国仍须加快技术革新(余淼杰和张睿,2017),并在与发展中国家的合作中形成有利于中国企业的价值链治理结构(刘维林等,2014)。因此,我国成功进行RCEP框架下的新型全球价值链治理仍存在三个重要条件,一是价值链合作环节更加内向化到自贸区内部,即自贸区内的投入—产出关联更大程度上得到加强,快速实现由经贸关系区域化到价值链区块化的转型过程。二是依靠庞大的内需市场、高端科技和产业基础,多产业共同发力,在新产生的投入—产出关联上跻身、抢占区域价值链高端环节,构建以我国为主的区域价值链。三是持续重视高精尖行业的技术开发投入,并积极履行区域价值链的治理职责。

二、我国进行新型全球价值链治理的行业基础

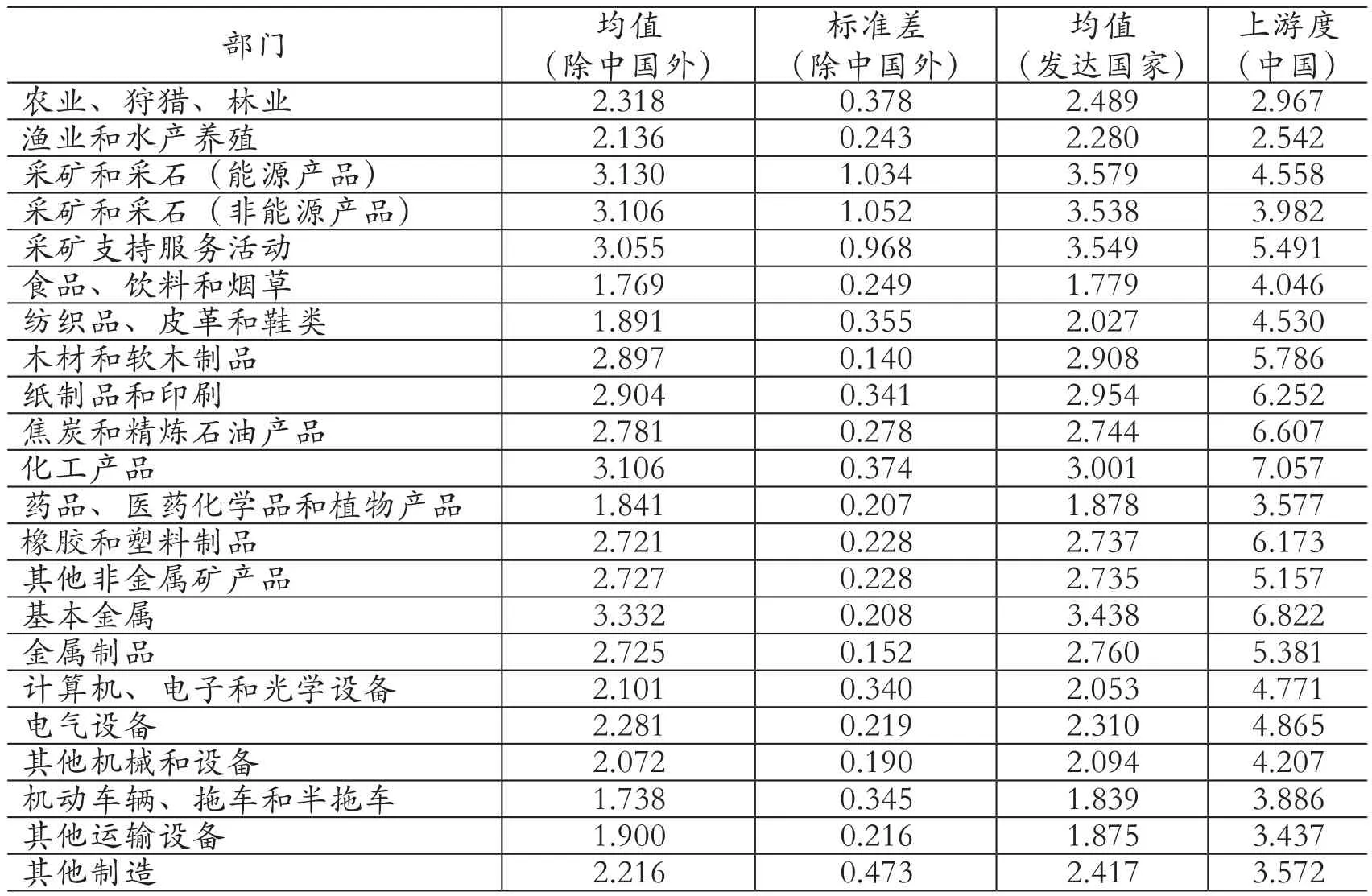

本部分主要对我国核心制造业行业的全球价值链分工地位情况进行分析,并与RCEP其他成员国在以上行业中所处的分工地位互相比较,进而判断我国进行新型全球价值链治理的行业基础。对于核心制造业行业的分类,本文主要按照我国高技术产业(制造业)分类(2017)的标准,以第四版国际产业分类标准(International Standard Industrial Classification of All Economic Activities, Rev.4)中的部门(division)是否包含高技术产业进行划分。同时,为了与经合组织世界投入产出表(OECD-ICIO)中的行业对接,主要选取药品、医药化学品和植物产品(pharmaceuticals, medicinal chemical and botanical products)、其他运输设备的制造(manufacture of other transport equipment)、计算机、电子和光学设备(computer, electronic and optical equipment)这三个行业的全球价值链分工地位对比进行展开。对于全球价值链分工地位的衡量,本部分采用对外经济贸易大学全球价值链数据库中的上游度指数进行衡量。上游度指数通过加总产品的生产步长来衡量国家部门产品距离消费者的平均距离,从而体现该国家部门在全球价值链中所处的位置(Antràs et al.,2012)。需要注意的是,通过投入产出模型测算的全球价值链位置更多的是反映中间品交易的复杂性或者经济系统的复杂性(倪红福,2019)。

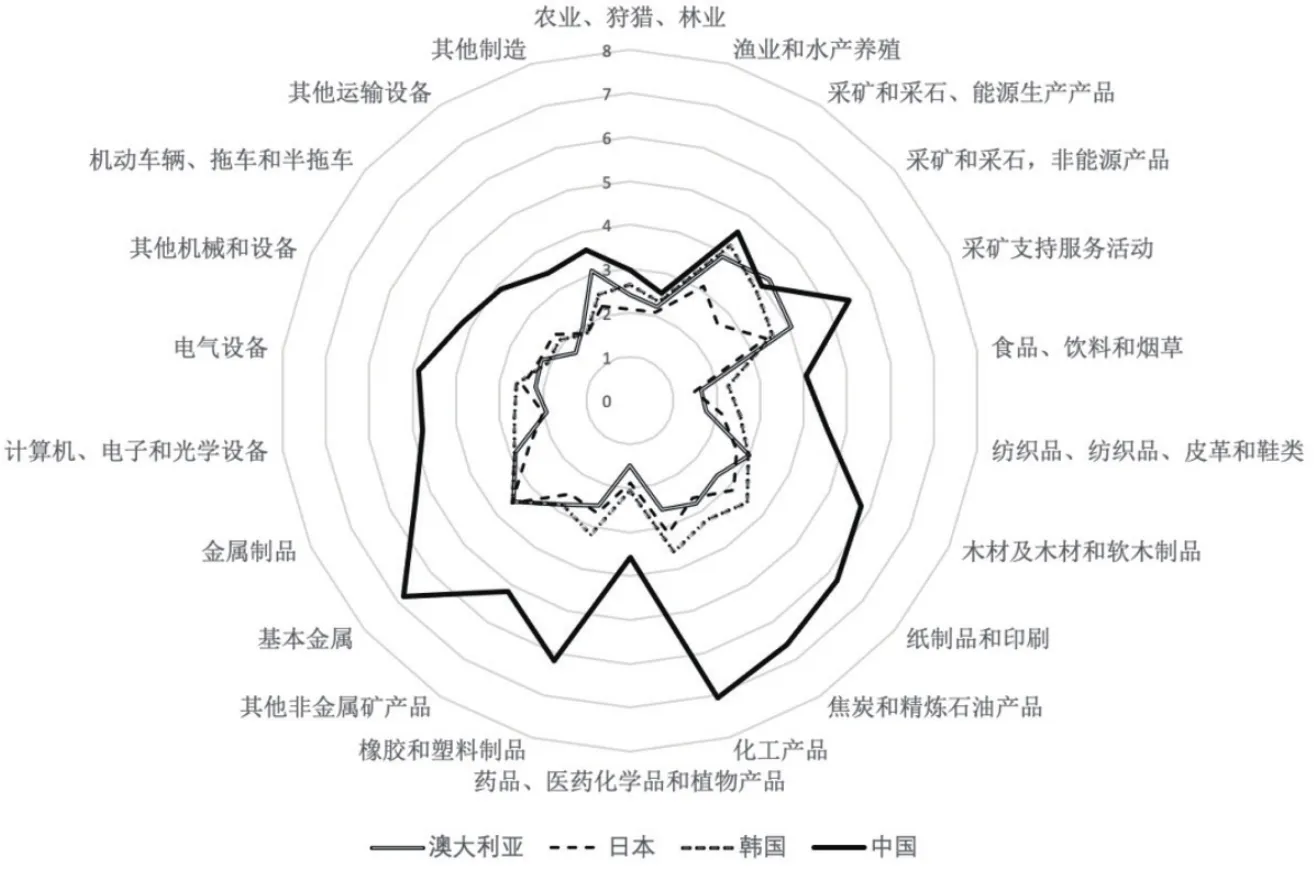

图1、图2和表1展示了2018年RCEP成员国在各个非服务部门中的上游度水平。从中可以看出,中国几乎在所有非服务业行业上的全球价值链分工位置都要高于RCEP中的其他成员国,这也意味着中国在这些部门的生产上展现出了较高的复杂程度。总体来看,在不包括中国的情况下,RCEP其他成员国在各部门中的上游度差异化程度并不高,标准差大约在0.37左右。尤其是对于技术含量小的部门而言,例如木材及软木制品、渔业和水产养殖、食品饮料和烟草等,RCEP其他成员国上游度的值分别为2.90、2.14和1.77,标准差仅有0.14到0.25。然而,对于上文所界定的药品、医药化学品和植物产品、其他运输设备的制造、计算机、电子和光学设备这三个高科技部门,RCEP其他成员国也并未表现出较高的水平值或区分度——其上游度标准差分别为0.21、0.19以及0.34,且均值分别为1.84、2.07和2.10。整体来看,除资源禀赋引致较大差距的采矿和采石外,RCEP其他成员国在全球价值链的分工复杂程度不高,且国家间差异不大。这意味着RCEP其他成员国大多具备相似的生产系统复杂度,各部门距离生产的平均步长相近,其间的竞争性要高于互补性。

图1 澳大利亚、日本、韩国与中国各制造业行业的上游度对比

图2 新西兰、东盟与中国各制造业行业的上游度对比① 此图中的东盟各制造业行业的上游度为除新加坡外所有国家部门上游度的简单平均。

表1 中国与RCEP其他成员国的上游度对比(2018年)① RCEP各成员国的详细数据因为篇幅关系没有列出,需要者可与作者联系索取。

我国加入RCEP是稳固并加强区域价值链的重要力量之一。从上游度指数来看,在缺少我国加入的情况下,RCEP其他国家也将因相近的全球价值链地位而无法形成足够的协调互补能力,以RCEP为主的价值链重组也将难以为继。我国作为全世界唯一的全产业链国家,所有部门的上游度水平不仅远高于其他14国对应部门的平均水平,也较大程度领先于RCEP中发达国家对应部门的水平。尤其是就药品、医药化学品和植物产品、其他运输设备的制造、计算机、电子和光学设备这些高科技部门而言,在其他RCEP成员国并未存在较大上游度差异的情况下,我国的上游度水平基本两倍于其他国家的上游度均值。以上数据说明我国作为一个制造业大国,中间品贸易发展迅速,且将中间品转化为最终品出口的齐全程度和复杂程度要远高于区域内其他国家(田祖海和刘劲铭,2021)。当其他国家在相应行业上互相都不具备竞争优势以及国际经贸关系快速向RCEP内部转移的情况下,我国将快速占领区域价值链上游环节,并且有足够的能力以控制市场渠道的方式进行区域价值链的治理,为国家层面在全球价值链治理上的制度性话语权提供微观基础。

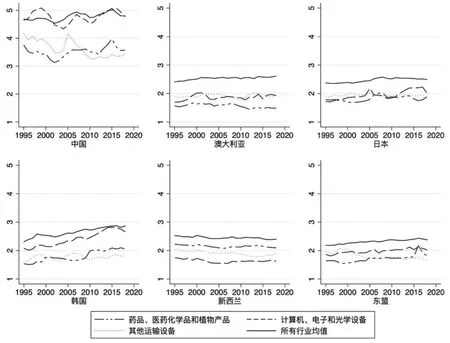

从图3可以看出,我国核心行业在具备较高的上游度水平的同时,也具备较大的波动程度。相比于1995年,我国当前在药品、医药化学品和植物产品以及计算机、电子和光学设备这两个部门的上游度并未产生太大变化,而其他运输设备行业的上游度相对下降。此外,我国所有行业的上游度均值也并未呈现出明显的稳定增长趋势。通过观察RCEP其他成员国的上游度可以发现,无论是在整体上还是在特定高技术行业上,我国的上游度水平都在长期中保持更高的水平,其他国家的上游度水平也更加稳定,均未展现出稳定的增长或者下降趋势。以上数据说明,一个国家或地区的全球价值链分工地位在长期内都是相对稳定的,短期内RCEP其他成员国在上游度指数上超过我国的概率并不大。因此,在国际经贸关系向区域内转移的情况下,我国更容易凭借自身的价值链环节完整度与复杂度占据区域价值链中更高与更多的环节,从而凭借行业基础优势进行区域价值链的治理。

图3 RCEP各成员国的部分行业上游度变化情况

三、我国进行新型全球价值链治理的贸易关联基础

本部分在Caliendo & Parro(2015)的多国多部门一般均衡模型框架下,按照邱斌等(2022)提出的方式对RCEP中的货物贸易自由化程度进行量化。具体而言,本部分采用2014年的OECD-ICIO数据,最终合并整理出65个国家或地区以及18个制造业行业,①剔除了中国香港和中国台湾地区。并从中获取贸易份额、投入—产出系数、增加值率、最终品消费份额等参数,贸易弹性则直接采用Caliendo & Parro(2015)所公布的估计结果。对于货物贸易的自由化程度,本文按照中国自由贸易区服务网中所公布的RCEP成员国的产品关税减让承诺进行量化。RCEP各成员国进行关税减免承诺时所采取的方式并不完全一致,其中文莱、柬埔寨、老挝、缅甸、新西兰、马来西亚、新加坡以及澳大利亚这8个国家主要采用统一减让的方式进行关税减免,即同一产品对其他缔约方适用相同的降税安排。日本、韩国、中国、越南、泰国、菲律宾和印度尼西亚这7个国家则实行国别减让的方式,即对于不同国家的产品将以不同的关税率进行关税征收。各国对于不同产品的关税减让速度也并不相同,部分产品需要在RCEP生效的第二十年甚至第三十年才能完全实现零关税的承诺目标,而另一部分产品在RCEP生效的第一年就可以实现零关税承诺目标,同时也有不到10%的产品关税率并不会完全降至零。RCEP各成员国所提供的关税承诺都是基于HS 8位到10位的产品代码,因此,为了采取加权平均的方式将RCEP产品层面的关税减让率加总到OECD-ICIO中所使用的国际标准产业分类(ISIC)层面,本文首先对HS 8位到10位的产品基准关税率以及关税减让率进行简单平均,整理出HS 6位的关税减让程度,之后对应RCEP中的分类标准,采用UN Comtrade中HS(12版)的6位产品贸易数据以及RCEP中的HS 6位关税减让程度,将关税减让加权平均处理到ISIC分类标准,并与Caliendo &Parro(2015)的分类标准进行对接。由于东盟多个国家的部分产品贸易数据存在缺失,对于计算后缺失的关税减让数据,本文将使用简单平均来代替加权平均。此外,进行结构式估计还需要2014年的行业关税率,这一数据来源于WITS数据库。本文将保留投入—产出表中的其他服务行业,但暂时不对服务贸易部门的自由化进行处理。

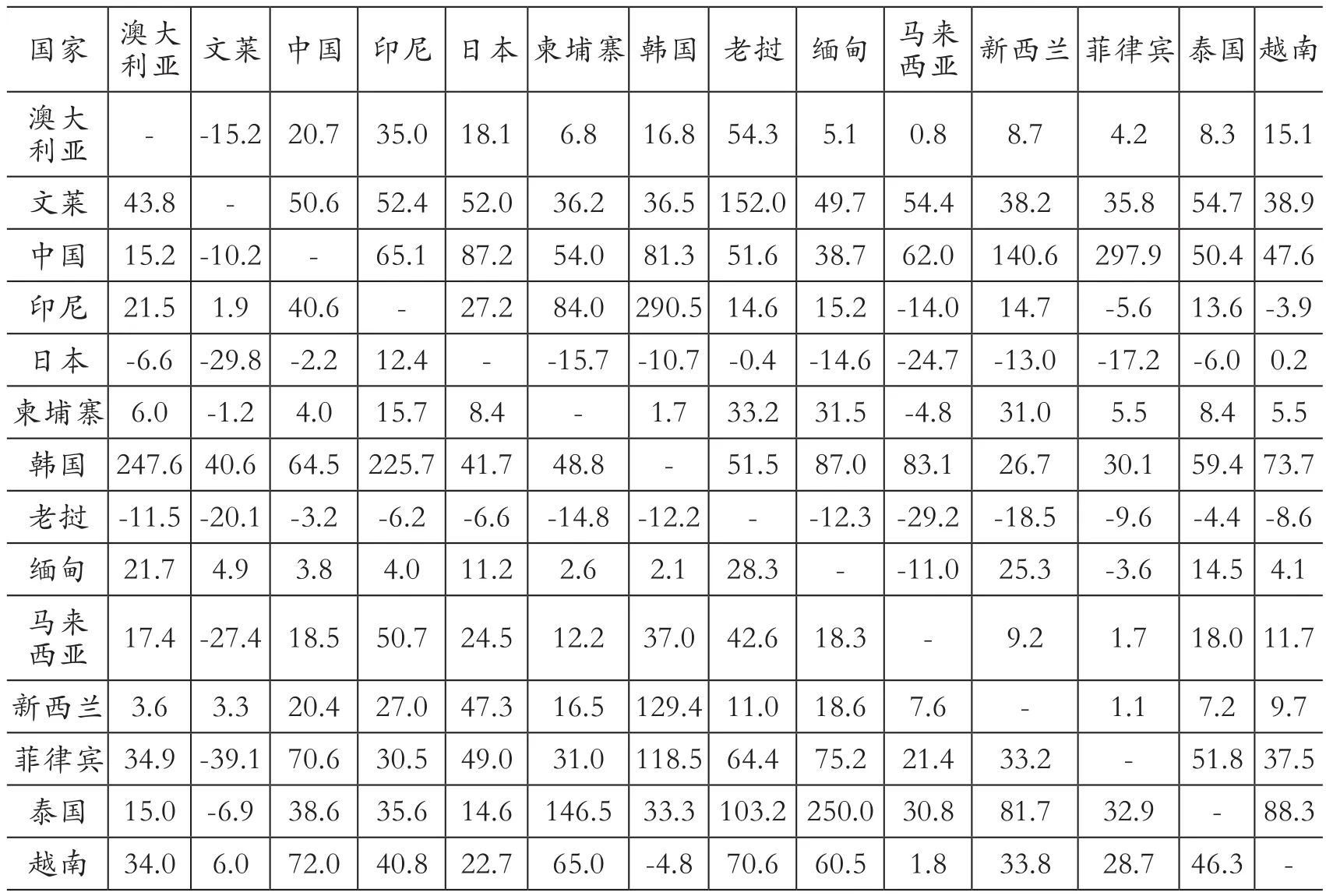

本文对于其他非RCEP成员国之间的关税减让情况并未进行处理。由于国家间存在大量的贸易逆差,本文将通过代入贸易逆差并将关税减免全部剔除从而调整基期值,并以此进行RCEP生效前后的贸易量对比。表2汇报了RCEP生效第一年时成员国之间的贸易量变化情况。

表2中的值为RCEP生效后第一年的贸易变动量除以经过贸易逆差调整的基期贸易量,行代表进口,列代表出口。从以上结果可以看出,RCEP的生效给区域内国家带来了更强的贸易关联。相较于基期,区域内的贸易总量将上升7437亿美元,相对上升46.3%,这为构建以RCEP为主的区域价值链提供了重要的基础条件。②日本与老挝的进口增量为负。一是因为日本在既有关税情况下,在RCEP中承诺的关税降幅并不大。二是因为日本和老挝在RCEP生效之后,所有成员国的实际工资都有一定程度的提升,这将导致中间品生产成本的上升,当进口国的贸易伙伴国存在中间品生产成本的较大提升,如果这一提升量超过国内当前部门的复合中间品价格指数的提升量,那么对这个伙伴国当前部门的进口量将下降,而日本和老挝在RCEP生效后,多个部门的价格指数不仅未上升,还因贸易自由化产生了下降。因此,在伙伴国当前部门中间品生产成本上升时,日本和老挝的进口量产生下降。无论是基于进口还是出口的角度,我国与RCEP其他国家的贸易关联都将大大增强。我国对RCEP国家总的货物进口量将增加72.3%,货物出口量将增加28.3%,这两个增长量分别占RCEP区域内贸易增长总量的53.2%和17.8%。从贸易增量的国家构成来看,日本和韩国对我国的出口增量占据了我国进口总增量的三分之二,我国对韩国的出口增量将占我国出口总增量的43.5%,其次是对越南的19.2%。在中日韩自由贸易协定尚未达成的情况下,RCEP将大大增强3个国家乃至整个RCEP区域的经济与贸易关联,这一经济与贸易关联的加强将较大程度地将RCEP成员国的全球价值链布局向区域进行转移。

表2 RCEP生效后的区内贸易变化(%)① 由于新加坡并未如其他14个成员国一样提供具体的基准税率与减让税率,因此暂未对新加坡的进口贸易自由化程度进行处理。其他成员国贸易量变动的绝对值因为篇幅关系没有列出,需要者可与作者联系索取。

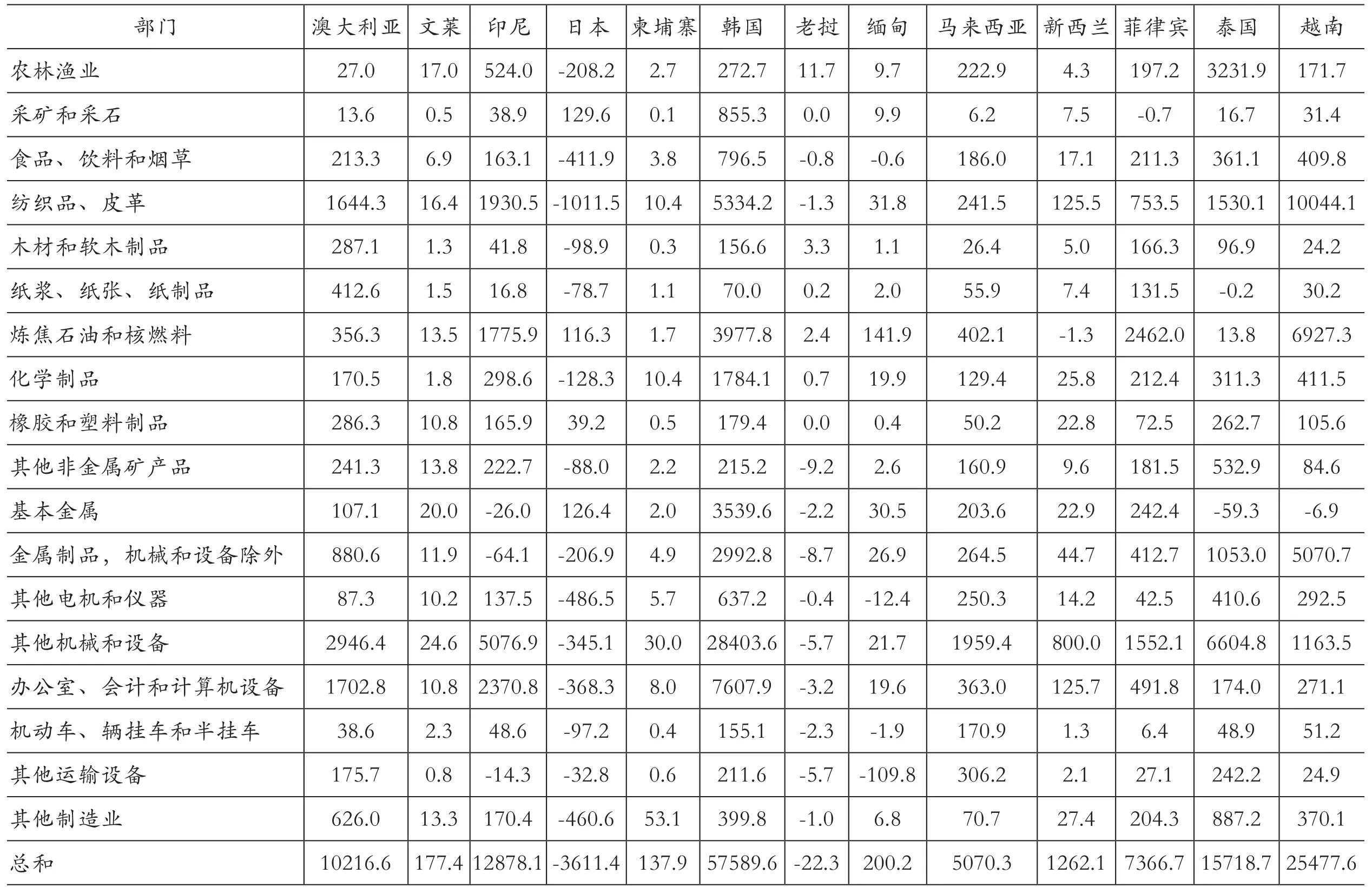

表3展示了我国对RCEP其他国家的出口结构变化,即各行业的出口占总出口份额的变化。在RCEP生效后,我国对成员国的出口结构将更多地偏向在炼焦石油和核燃料、其他机械和设备这两个行业。整体来看,炼焦石油和核燃料、其他机械和设备这两个行业在与其他成员国总出口中的占比将分别提高2.39%和3.71%,其他电机和仪器的占比下降幅度最大,为-1.5%。包含高技术行业的化学制品、办公室、会计和计算机设备以及其他运输设备的占比相对下降,②在进行结构式估计时,药品、医药化学品和植物产品(Pharmaceuticals, medicinal chemical and botanical products)、其他运输设备的制造(Manufacture of other transport equipment)、计算机、电子和光学设备(Computer, electronic and optical equipment)这三个行业已被并入化学制品、办公室、会计和计算机设备以及其他运输设备这三个行业中。即使这三个部门的出口量同样也取得了一定的提升,但增长幅度相对而言并不是很大。

表3 RCEP生效后的中国出口贸易结构变化(%)

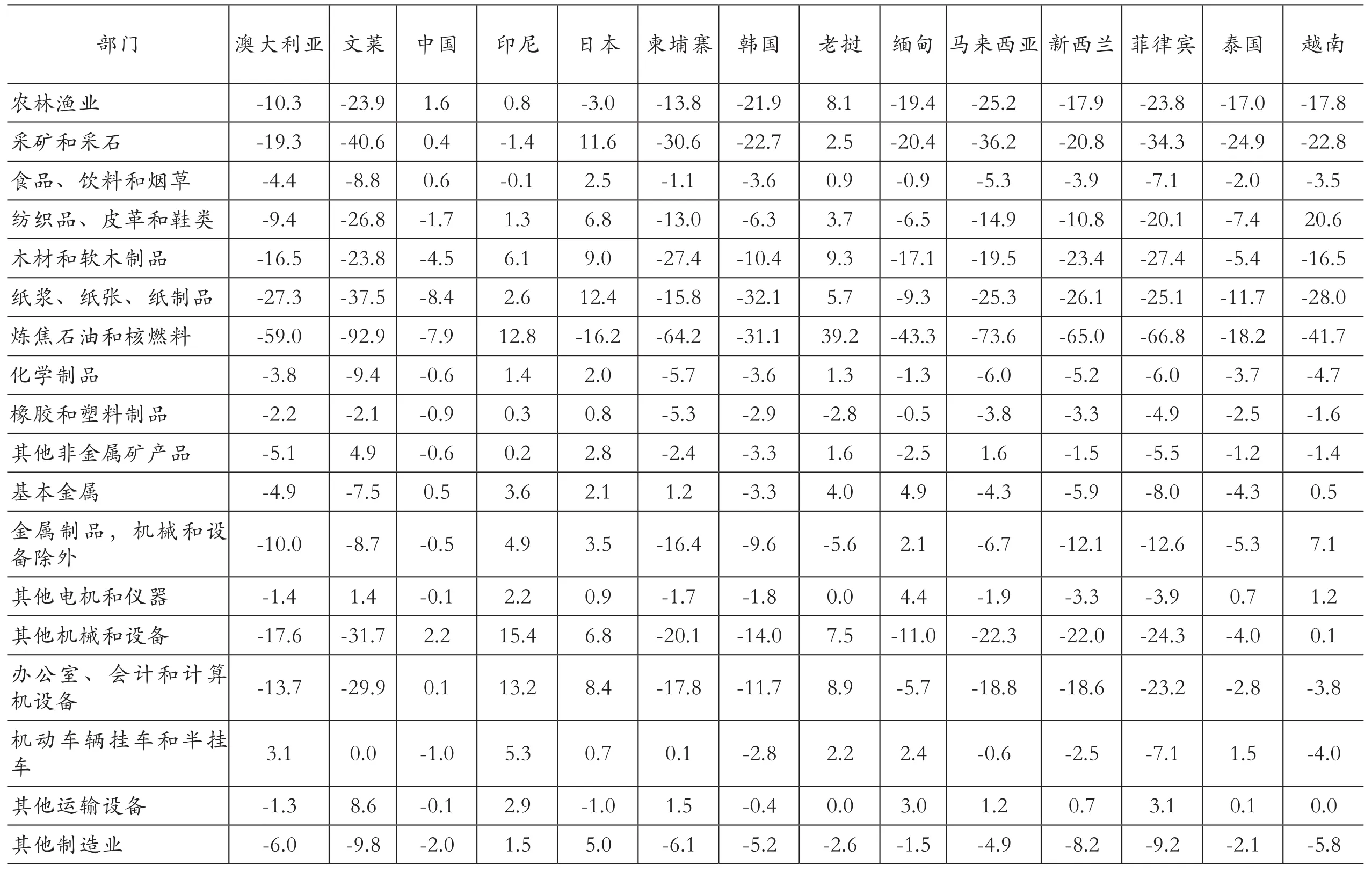

表4整理了RCEP生效后中国在各行业上对其他成员国的出口变化量。可以看出我国的RCEP区内贸易增量大多体现在对澳大利亚、印度尼西亚、韩国、泰国和越南这5个国家的出口中,尤其是对韩国的出口贸易增量达到了约576亿美元。从行业的角度看,我国出口总增量最高的行业分别是其他机械和设备、纺织品和皮革、炼焦石油和核燃料、办公室、会计和计算机设备以及金属制品,这五个行业的出口总增量达到百亿以上,增量最多的行业是其他机械和设备,达到482亿美元。然而,除办公室、会计和计算机设备以外,其他两个包含高技术产品的部门的出口增量并不高,化学制品和其他运输设备的出口增量仅分别为32亿和8亿。对于化学制品这一行业而言,RCEP生效后我国包括医药在内的化学制品出口增量将主要集中在韩国,考虑到我国在医药产品上较大的上游度领先程度,我国存在较大的可能与韩国在医药产品的价值链上开展以我国为主的价值链分工。对于办公室、会计和计算机设备这一行业,我国将与韩国、印度尼西亚和澳大利亚产生更强的贸易伙伴关系,并通过更高的价值链位置与生产分工的复杂度,对新产生的区域价值链环节形成较强的治理能力与话语权。

表4 RCEP生效后中国分行业的出口变化情况(百万美元)

RCEP的生效为区域内成员国带来了更强的贸易关联,然而,各成员国之间的贸易增量并不是完全来源于贸易创造,也有部分是来自区域外的贸易转移。表5展示了RCEP生效后成员国与区域外国家或地区的行业出口量变化情况,大部分国家展现出了较强的贸易转移效应,但也有少部门国家的较多行业对区域外国家或地区的出口有所增加,体现出较强的贸易创造效应,例如印度尼西亚、日本和老挝,以上国家不仅对区域内贸易伙伴的出口增加,对区域外国家或地区的出口量同样获得提升。对于中国而言,RCEP的生效同样给部分行业带来了贸易创造效应,例如农林渔业、采矿和采石、食品、饮料和烟草、基本金属、其他机械和设备、办公室、会计和计算机设备,我国的这些行业在对RCEP区域内国家出口量上升的情况下,对区域外的国家出口量也将得到提高。这主要是由于在Caliendo & Parro(2015)的框架下,世界范围内各国的生产是相互关联的,RCEP区域内的贸易自由化同样可能带来成员国对区域外国家出口产品价格的下降。RCEP对于我国而言并不是简单地将区域外的贸易关联转移到区域内部,而是贸易转移效应和贸易创造效应并存。这意味着区内贸易关联的加强与区外贸易关联的加强并不相悖,我国的新型全球价值链治理并不意味着单一地注视于区内。

表5 RCEP成员国区域外出口份额变化情况(%)

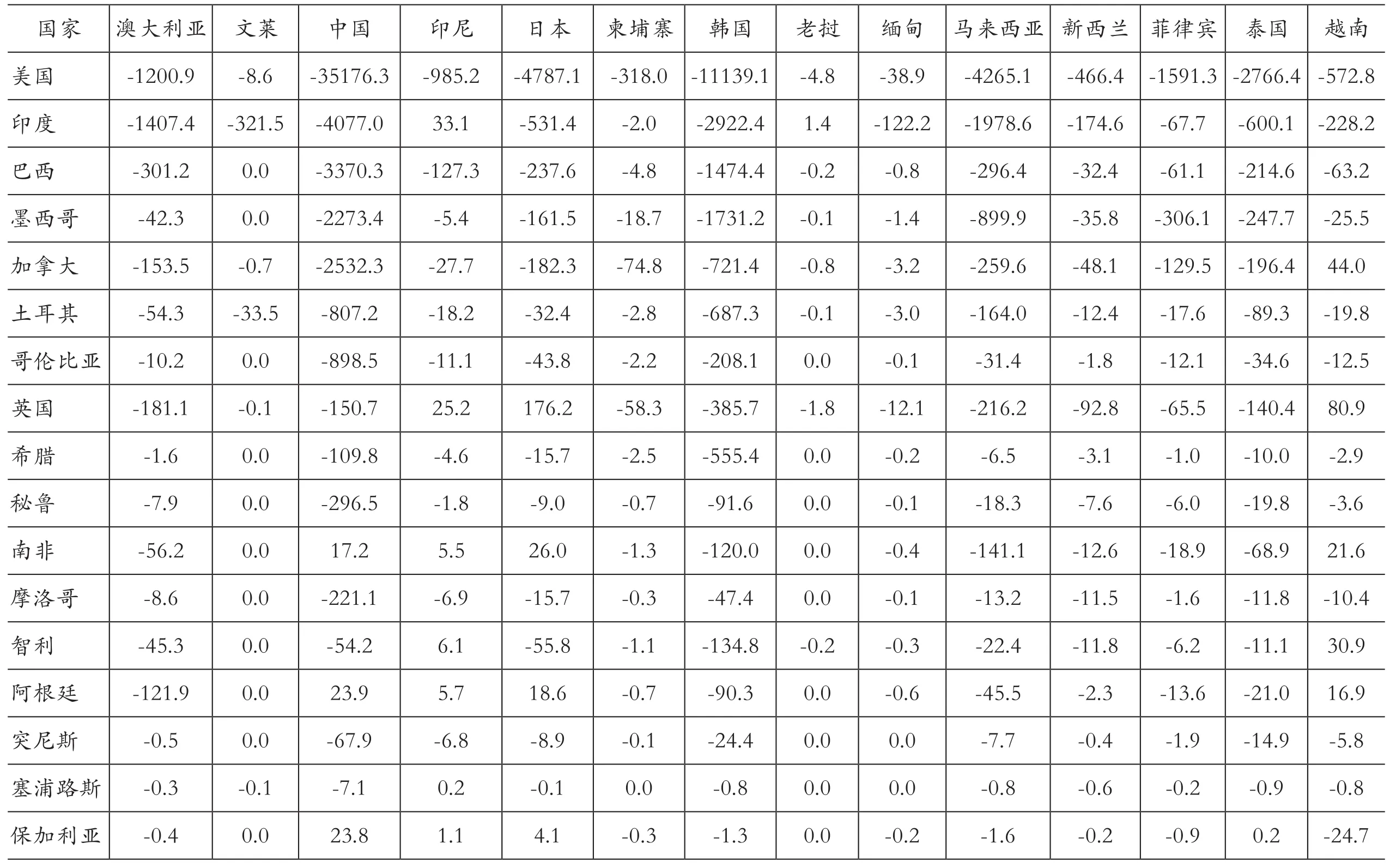

从与区域外国家或地区的贸易关联来看,RCEP各成员国之间的贸易关联加强是以区域外部分国家或地区的贸易转移为代价的,表6展示了与RCEP成员国贸易关系遭受削弱的多个国家或地区。对于大多数成员国而言,受贸易转移效应影响最大的是与美国的贸易伙伴关系。除了澳大利亚、文莱和缅甸之外,其余成员国对美国的出口下降最多,总计下降量达到633亿美元,其次是印度的124亿美元。由此可以看出,印度退出RCEP之后,在与区域内国家的贸易关系上也会受到较大影响。RCEP生效后我国对美国出口量的下降将达到351亿美元,这一下降将体现在绝大部分行业之中,其中受影响最大是其他机械和设备行业,其次是纺织品、皮革和鞋类、金属制品、其他电机和仪器、办公室、会计和计算机设备等行业。

表6 成员国与区域外国家的贸易关系转移情况(百万美元)

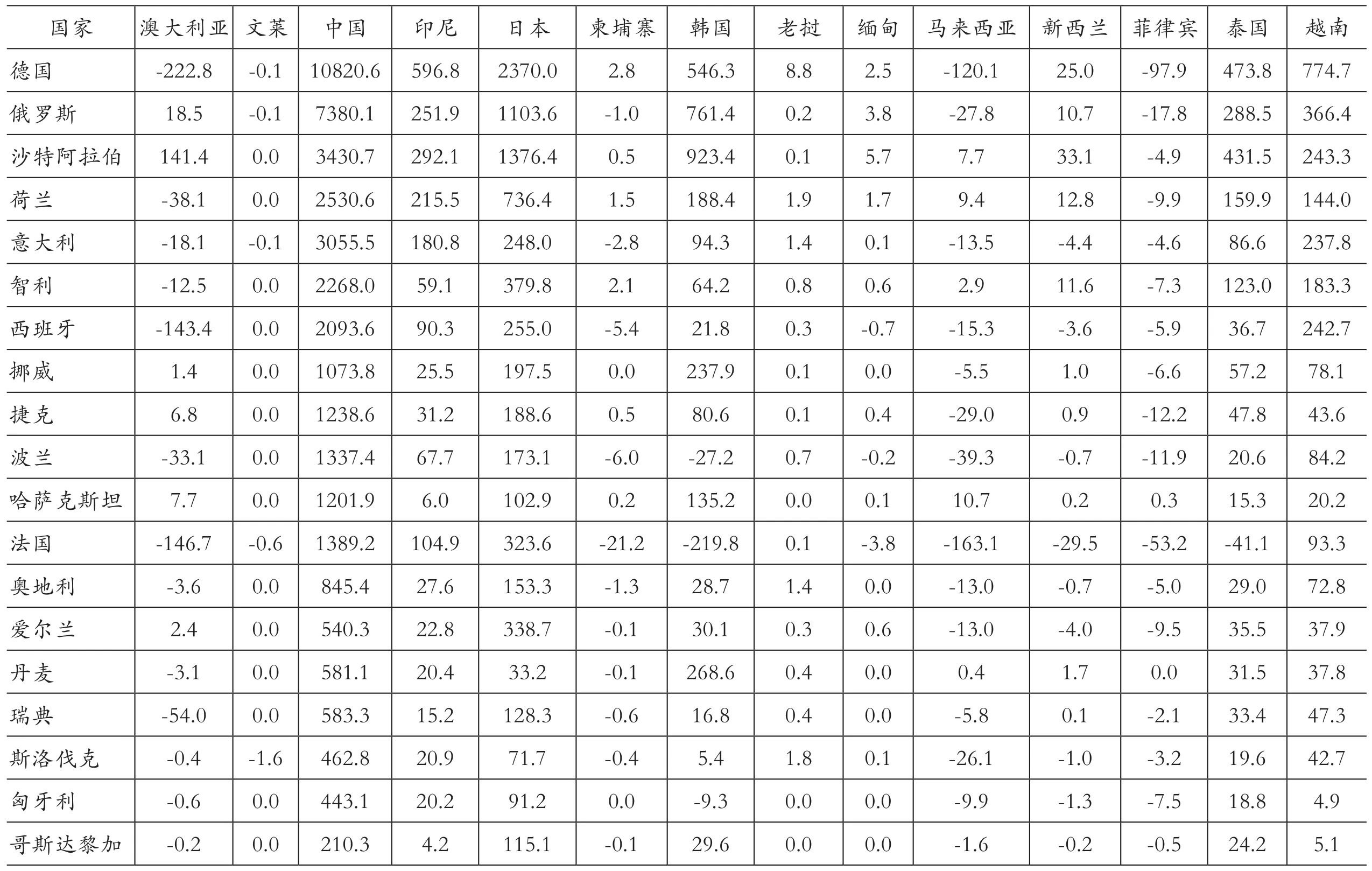

在本文的估计结果中,成员国并非对所有区域外国家都存在贸易转移效应。表7展示了在RCEP生效后,仍与部分成员国有较大贸易量增长的部分国家或地区。从中可以看出,与区域外部分国家或地区贸易关系的加强主要体现在中国、印度尼西亚、日本、韩国、泰国和越南等几个国家中,而与区内国家贸易关系加强的主要是德国、俄罗斯与沙特阿拉伯等国家或地区。我国向德国出口增加最多的两个行业分别是纺织品、皮革和鞋类与其他机械和设备,出口增量为14亿和44亿,对俄罗斯出口增量最多的两个行业仍然是纺织品、皮革和鞋类与其他机械和设备。

表7 成员国与域外部分其他国家的贸易关系变化情况(百万美元)

对于全球价值链环节重构的全面分析,仍应包含高技术行业区域外的贸易关系变化。就包含药品、医药化学品和植物产品、其他运输设备的制造、计算机、电子和光学设备这三个高技术行业的化学制品、办公室、会计和计算机设备、其他运输设备行业而言,我国与区域外国家同样存在着一定贸易关系的增强。德国、俄罗斯、西班牙、意大利和沙特阿拉伯分别是在化学制品行业与我国保持前五贸易关联增强幅度的贸易伙伴国,而对于办公室、会计和计算机设备,则更需要注重与德国的价值链合作,RCEP生效后我国在该行业上向德国的出口增量将达到19亿美元,远超位于第二位的俄罗斯的6亿美元。此外,我国其他运输设备行业整体上的出口增量并不大,出口量增加最多的区域外贸易伙伴国为哥斯达黎加,增量也仅为0.72亿美元。

四、结论与政策建议

在全球价值链重构背景下,如何快速并准确把握RCEP生效后我国的行业基础优势与国际经贸关系转移情况,从而进行新的价值链合作与价值链治理成为重中之重。首先,本文采用上游度指数对我国多个行业的全球价值链分工地位进行判断,结果表明:第一,相对于RCEP其他成员国,我国在绝大多数行业上都具备更完备的价值链分工环节与生产复杂度,因而具有较强的进行新型区域价值链治理的能力;第二,RCEP其他成员国在较多行业上的价值链分工地位非常接近,导致其间竞争性大于互补性,而我国相对较高的价值链分工位置与丰富的价值链分工环节将为区域价值链的巩固与协调注入较强的动力;第三,从上游度的变化情况来看,我国在部分产业尤其是高技术产业上的分工地位变化不明显,在较长时间内并未产生稳定提高的趋势。其次,本文利用Caliendo & Parro(2015)的多国多部门一般均衡模型以及RCEP的关税减让承诺,采用结构模型的方式估计了RCEP生效后多个成员国的经贸关系变化情况,量化结果表明:第一,RCEP生效后,成员国的经贸关系将向区域进行大量转移,区域的贸易量将相对提升46.3%,我国与日本、韩国和越南等国家的贸易关系将得到较大增强;第二,从行业出口增长的构成看,我国炼焦石油和核燃料、其他机械和设备的出口增量最大,作为高技术行业的化学制品、办公室、会计和计算机设备这两个行业也获得了一定的出口增长,尤其是办公室、会计和计算机设备的区域内出口增量将达到127亿美元,然而,其他运输设备的贸易关系变动幅度较小;第三,在经贸关系的变化中,贸易转移效应和贸易创造效应并存,RCEP大部分成员国将把对美国、印度等国家的出口转移到区域内部,同时,区域外国家,例如德国、俄罗斯等,其与RCEP成员国的贸易关系将得到一定程度的加强。

为了加快推动并巩固以RCEP为主的区域价值链的形成,并强化我国对于新型全球价值链的治理能力,我国仍需对以下方面加以持续重视:第一,积极推动以RCEP成员国为主的区域价值链的形成,并凭借行业基础抢占新形成的分工环节的高端位置,继续强化部分行业尤其是高技术行业的价值链地位攀升,采用制度性话语权主导与技术掌控主导并重的方式进行新型全球价值链治理;第二,针对国际经贸关系的区域内转移情况,须更加注重具有高强度内向化经贸关系转移特点的行业,尤其是关注药品、医药化学品和植物产品、计算机、电子和光学设备等高技术行业在其他成员国内部分工合作活动的展开,重点针对这部分行业提升新型全球价值链治理能力;第三,RCEP生效后,我国与部分区域外国家的经贸合作仍在加强,与区域外国家的价值链合作仍是开展新型全球价值链治理的重要环节。

猜你喜欢

当代陕西(2022年6期)2022-04-19 12:12:22

广州化工(2020年5期)2020-04-01 01:24:52

中学生数理化·中考版(2019年9期)2019-11-25 09:39:44

农药科学与管理(2019年9期)2019-11-23 08:41:08

船舶标准化工程师(2018年1期)2018-02-28 07:24:45

电信科学(2016年9期)2016-06-15 20:27:25

新疆钢铁(2016年3期)2016-02-28 19:18:54

环球时报(2015-04-13)2015-04-13 18:13:26

环球时报(2015-04-07)2015-04-07 14:53:45

石油知识(2015年3期)2015-04-04 12:54:26