成本—收益视角下ESG信息披露与企业价值关系研究*

2022-07-21 06:10王蓉

上海对外经贸大学学报 2022年4期

王 蓉

(中国社会科学院大学经济学院,北京 102488)

一、引言

自党的十八大将社会主义生态文明建设纳入中国特色社会主义“五位一体”总体布局以来,绿色发展理念成为当前经济发展的新趋势。国家主席习近平在第七十五届联合国大会上宣布,中国将力争于2030年前实现二氧化碳排放量达到峰值、2060年前实现碳中和。《“十四五”规划和2035年远景目标纲要》中提出,我国将大力推进绿色低碳发展模式,这显示出党中央和政府推动社会可持续发展的信心和决心。而ESG(环境Environment、社会责任Social、公司治理Governance英文首字母的缩写)理念的提出与绿色发展、可持续发展一脉相承,共同助力我国经济由高速发展转向高质量发展。

完善企业ESG信息披露是贯彻发展ESG理念的基石。ESG理念关注企业在环境(Environment)、社会责任(Social)和公司治理(Governance)三方面的表现,完整的ESG体系包括ESG信息披露、ESG评价和ESG投资三部分。ESG信息披露作为ESG体系的基石,为ESG评级、ESG投资奠定基础,因此研究ESG信息披露与企业价值之间的关系,是贯彻发展ESG理念的基础。

企业ESG信息披露是推动可持续发展的重要抓手。企业是社会经济体中最重要的微观经济主体,仅世界500强企业创造的GDP就占全球28%的比重,为了配合日益严格的监管要求,体现可持续发展的时代需求,企业除了按时披露传统的财务报表以外,还需按照相关部门要求披露企业非财务报表(即ESG信息披露)。但我国上市企业ESG信息披露质量不高、动力不足,成为阻碍ESG发展的阻力。从全球范围来看,ESG信息披露主要分为强制披露和自愿披露两种(Bennear & Olmstead,2008),强制性披露规定使得企业在环境、社会责任和公司治理等方面有所改善,为社会经济发展提供良好的环境(Jin & Leslie,2003)。就全球可持续发展报告工具而言,约三分之二是强制性披露工具,约三分之一是自愿性披露工具。据《中国上市公司ESG发展白皮书》(2021)显示,自2021年以来,我国共有1092家A股上市公司发布2020年ESG报告,与同期欧美国家上市公司ESG信息披露已超过60%的情况相比,我国发布ESG信息披露报告的公司数量仅占全部A股上市公司数量的25.3%,显著落后于欧美国家。

企业作为营利性组织,其开展活动必然以成本—收益作为出发点,本文立足于企业成本—收益视角,研究ESG信息披露对企业价值的影响,为激发企业ESG信息披露动力、提升ESG信息披露质量、践行ESG活动提供事实依据,进而推动ESG理念在我国发展,提升上市企业整体水平,为实现经济高质量发展奠定坚实基础。

二、文献综述

国外有关ESG研究已有较长历史,研究成果颇丰,但并未得出一致性结论。大部分学者认为ESG信息披露对企业价值影响具有积极作用,主要体现在ESG表现能够提升企业价值(Cajias et al.,2014;Ghoul et al.,2017)。一方面,ESG信息披露是ESG表现的依据,主动披露ESG信息能够维护与利益相关者之间关系,减少由于信息不对称带来弊端,积累社会资本(Lins et al.,2017)。另一方面,ESG信息披露加强消费者对企业的了解程度,增强客户粘性,从而提升企业经营绩效(Clemons et al.,2017)。但Garcia等(2020)认为企业生存发展的目标主要是为股东谋取利益,企业ESG信息披露增加企业成本、消耗企业资源,从而降低企业价值。Atan et al.(2018)认为企业ESG信息披露对企业价值没有影响,而Ghoul et al.(2017)认为ESG表现对企业价值产生影响具有“门槛效应”,即ESG表现达到门槛值后才会对企业价值产生积极影响。

与国外研究不同,由于ESG在我国发展时间较短,国内相关文献主要从E、S、G三方面分别研究其对企业价值的影响,在企业价值方面则主要选取企业财务绩效作为衡量指标。

环境指标对企业价值产生多种影响,并未得出一致结论。胡俊南等(2019)通过阐述环境绩效与销售净利润之间关系,发现企业积极履行环境责任会对企业财务绩效产生正向影响,而田虹等(2019)则提出完全相反的观点,认为环境绩效的履行都是以企业利益牺牲为代价,因此二者呈负相关关系。相比环境责任对企业财务绩效的研究,我国学者对企业社会责任的研究起步较早,研究成果也更为丰富,且主要从理论与实证两方面展开。在实证研究方面,朱乃平等(2014)、李智彩等(2015)通过实证检验发现:从短期看,我国上市企业履行社会责任会增加企业运营成本,降低企业财务绩效,但是从长期看,企业社会责任的履行与企业价值二者之间关系不明确。冯锋等(2019)认为企业承担社会责任能够提高企业价值,主要原因在于企业承担社会责任能够使其获得竞争优势,帮助企业在竞争中胜出,但企业社会责任与企业价值之间的关系十分复杂,主要是因为两者之间的关系还要受到盈利状况、经营规模、市场竞争程度、制度环境等诸多控制变量的影响(杨自业,2009)。而金桂荣(2022)则以长期利益理论、利益相关者理论、团队生产理论和企业公民理论为依据,认为企业承担社会责任可以获得利益相关者持续的信任和支持,提高其在社会资源配置中的优势地位,降低经营风险,从而带来长远的经济利益。公司治理与企业价值起步较晚,但研究结论大多数认为提升公司治理水平对企业价值产生积极影响(宋才俊,2017;余兴喜,2017;杨洪波等,2019;宁宇新等,2017),但秦亚飞等(2019)从股权结构、叶陈刚等(2020)从董事会规模视角研究公司治理与企业价值关系,研究发现二者呈负相关关系。

基于以上文献分析发现,我国现有文献就环境、公司治理、社会责任与企业价值之间关系未得出统一定论,既有客观原因也有主观因素,既有国别之间经济发展水平、政治因素的影响,也有ESG统计口径的差距。为了解决此问题,本文从ESG体系基础——ESG信息披露作为出发点,基于成本—收益视角探讨ESG信息披露与企业价值二者之间关系,以利益相关者理论与信号传递理论为依据,主要选择融资约束与员工素质作为中介变量,进行传导机制分析。

与既有研究相比,本文的创新之处在于:第一,区别于已有文献仅研究环境责任、社会责任或公司治理单一维度与企业价值之间关系,本文将三者合为一体,较为全面、系统地揭示企业在E、S、G三方面表现与企业价值之间关系,为企业制定可持续发展战略提供依据。第二,企业的天然属性是盈利,企业经营或从事某项活动优先计算成本—收益,而企业从事ESG活动必然基于此视角,因此本文基于成本—收益视角衡量企业ESG信息披露与企业价值间关系,为企业加强ESG建设提供动力。第三,ESG在我国发展仍处于起步阶段,既有研究只是揭示信息披露与企业价值间关系,并未对企业信息披露水平进行研究,本文实证分析ESG信息披露水平与企业价值之间关系,并分析“拐点”发生在何处,为企业提升ESG信息披露水平提供动力。第四,既有研究从E、S、G单一维度研究对企业价值的影响,并未揭示二者之间进行传导的机制,本文则以融资约束、员工素质作为机制分析,检验ESG信息披露影响企业价值的传导路径,为上市企业提升企业价值提供思路。

三、理论分析与研究假设

(一)ESG信息披露与企业价值研究假说

依据成本—收益原则 (cost-benefit principle),任何一项活动都需要对其收益与成本进行权衡,当收益大于成本时,才会产生选择该方案的动机,反之,就会放弃该选择。而企业经营者都是理性经济人,以追求经济利润最大化为目标。ESG信息披露究竟会为企业带来何种影响?为何目前我国上市企业ESG信息披露动机不强?因此本文基于成本—收益视角权衡ESG信息披露对企业价值的影响,这对ESG投资实践具有基础性意义。

基于利益相关者理论,企业积极披露ESG信息可以视作主动满足利益相关者信息需求的行为,将会获得更多支持和关注,因此对企业产生积极作用进而提升企业价值,即:企业及时披露环境信息,会获得政府支持、社会公众认可以及在同行中保持良好竞争力;积极履行社会责任并将其信息进行及时披露会吸引优秀员工、提升企业社会影响力、提高企业声誉;完善公司治理架构,会降低信息不对称,减少委托—代理成本,为企业长远发展奠定基础。基于以上分析,做出如下假设:

H1:在其他条件不变情况下,ESG信息披露与企业价值二者之间呈正相关关系。

以弗里德曼为代表的新古典经济理论认为:企业存续的唯一目标是追求股东利益最大化,任何除股东利益最大化以外的活动都会降低企业财务绩效、损失股东利益。一般来说,在ESG方面投入较多或在ESG方面成绩显著的企业会更倾向于披露更多信息,与ESG信息披露较差的企业相比,ESG信息披露较好的企业会投入更多的资金、技术、人才,在企业资源有限的情况下,企业进行环境治理、积极履行社会责任、加强公司治理等都是对既有资源的浪费。因此ESG信息披露对企业价值产生负向影响,降低企业价值。基于以上分析做出如下假设:

H2:在其他条件不变的情况下,ESG信息披露与企业价值二者之间呈负相关关系。

(二)作用机制检验假说

基于信号传递理论,ESG信息披露会向利益相关者传递企业在环境治理、社会责任和公司治理方面的作为,即当作是企业传递信心的一种信号。当企业向社会释放其主动为社会进步、环境保护做出企业应有的贡献时,其价值观和行为规范作为一种无形资产,会增加投资者信心,为企业带来资本溢价,降低企业融资约束。基于此本文提出第一条作用机制假设:

H3:ESG信息披露较好的企业会降低企业融资约束,进而提升企业价值。

基于利益相关者理论,员工作为重要的利益相关者之一,良好的ESG信息披露意味着公司的综合指标更加优异,传递企业负责任、一心向善的价值观念,从而会吸引更优秀的人才,对企业价值产生积极作用(王娟和王毅,2016)。据此本文提出第二条作用机制假设:

H4:ESG信息披露较好的企业会吸引优秀人才,进而提升企业价值。

四、研究设计

(一)样本选取和数据来源

本文主要选取2012~2020年沪深A股非金融企业数据作为样本,并剔除曾经为ST和*ST的公司。经过整理及剔除相关数据,剩余1683家上市企业相关数据,因此,最终样本共包含了1683家上市企业的信息。本文的ESG评级数据来自Wind华证ESG数据库,该数据库是由华证指数信息服务公司开发,贴合国内当前发展阶段的A股上市公司ESG数据库,数据库目前已涵盖全部A股上市公司。为有效缓解异常值对结果的潜在影响,在下文中主要按照1%和99%分位数进行缩尾处理。

(二)变量选取与定义

核心解释变量:ESG信息披露(ESG)。目前学术界对于如何度量企业ESG信息披露水平存在较大分歧,一些早期文献研究了环境、社会责任、公司治理某一方面信息披露对企业价值产生的影响,其中以环境信息披露为主,但是尚未发现从ESG整体信息披露对企业价值影响角度进行研究。本文选用华证ESG数据库对A股上市公司信息披露评分作为ESG信息披露度量指标,采取赋值的方式,将评级C的公司ESG数据赋值为1分,CC的公司赋值为2分,CCC的公司为3,以此类推,产生1~9分ESG信息披露得分,1分表示上市公司ESG信息披露较差,9分表示ESG信息披露较好。

被解释变量:托宾Q (TobinQ)。现有研究主要选取资产回报率、营业收入增长率、企业财务绩效等作为企业价值的衡量方式,但其指标主要考虑企业经营状况,局限于短期,并未考虑企业长期发展,而ESG理念主要关注企业长期发展,因此本文主要选用TobinQ衡量企业价值。TobinQ是公司的市场价值/资产重置成本二者之间的比值,这一比值通过衡量企业在一段时间内的各方面综合能力的预估来反映投资者对企业未来盈利状况的预期,主要衡量企业长期发展能力和市场价值,TobinQ值越大,表明投资者对企业的发展越有信心。

控制变量主要选取可能对企业价值产生影响的变量。因此引入企业公司规模(Size)、资产负债率(Lev)、流动比率(Liqu)、研发强度(R&D)、现金持有(Cash)、股权集中度(Holderpct)、独立董事比例(Indboard)作为控制变量。并对行业和年度进行控制。变量名称及描述见表1。

表1 变量定义

(三)模型构建

基于ESG信息披露会对企业价值产生双向影响,因此借鉴Ellen等(2018)构建如下模型分析ESG信息披露对企业价值的影响:

其中CV表示企业价值,X表示企业ESG信息披露的水平,其中a>0,r>0,(1)式表明ESG信息披露能够提升企业价值。

其中b>0,t>0,(2)式表明ESG信息披露会降低企业价值。

结合(1)与(2)式,企业ESG信息披露对企业价值产生整体影响为:

基于(3)式,a、b和t的取值决定了企业ESG信息披露对企业价值影响函数的形状,当r=t=1时,即CV(X)=a+aX-bX,因此二者之间呈现线性相关关系;但当r>t时,函数为“U”型;当r<t时,此函数为“倒U”型,故ESG信息披露与企业价值呈非线性关系。

采用之前学者Aggarwal & Dow(2012)、Bebchuk & Cohen等(2009)以及Lee et al.(2008)的观点,运用托宾Q衡量企业价值,这里设计模型如下:

其中,i代表企业个数,t代表年份,εi,t代表个体随时间变化的扰动项。

五、实证分析

(一)描述性统计分析

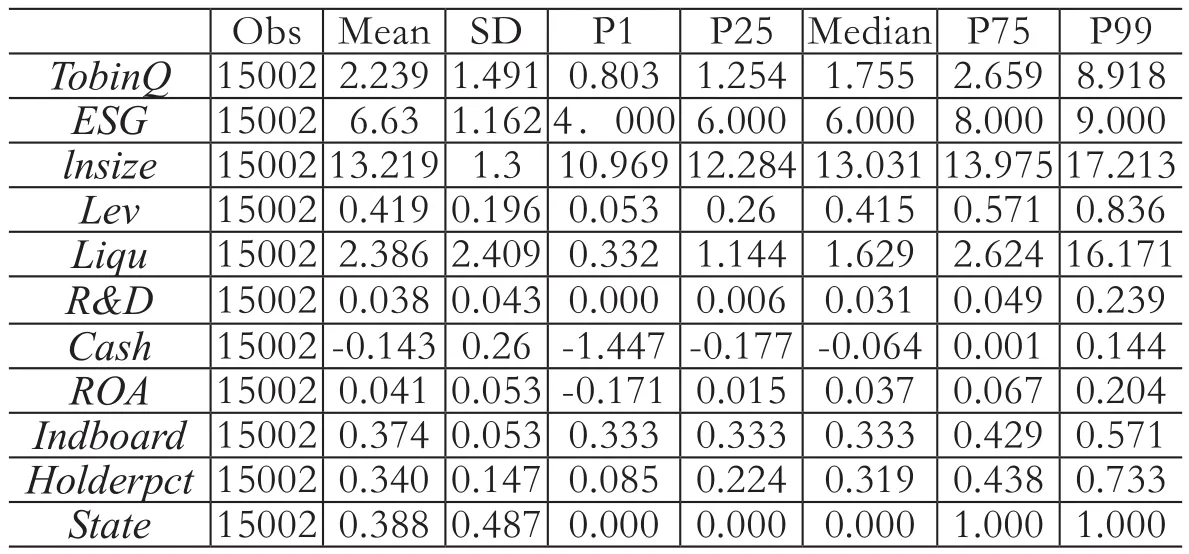

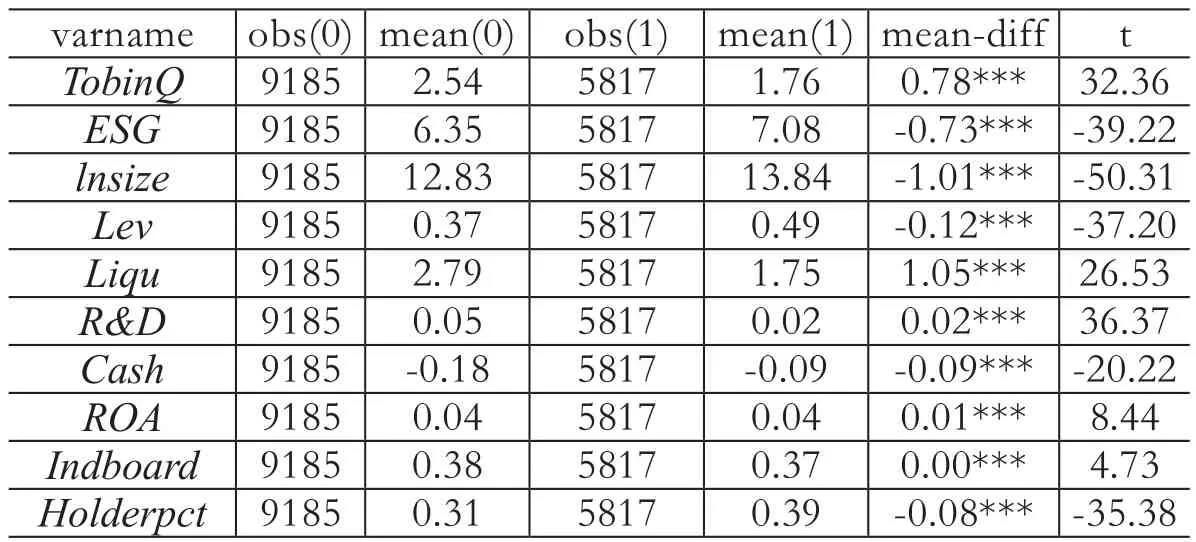

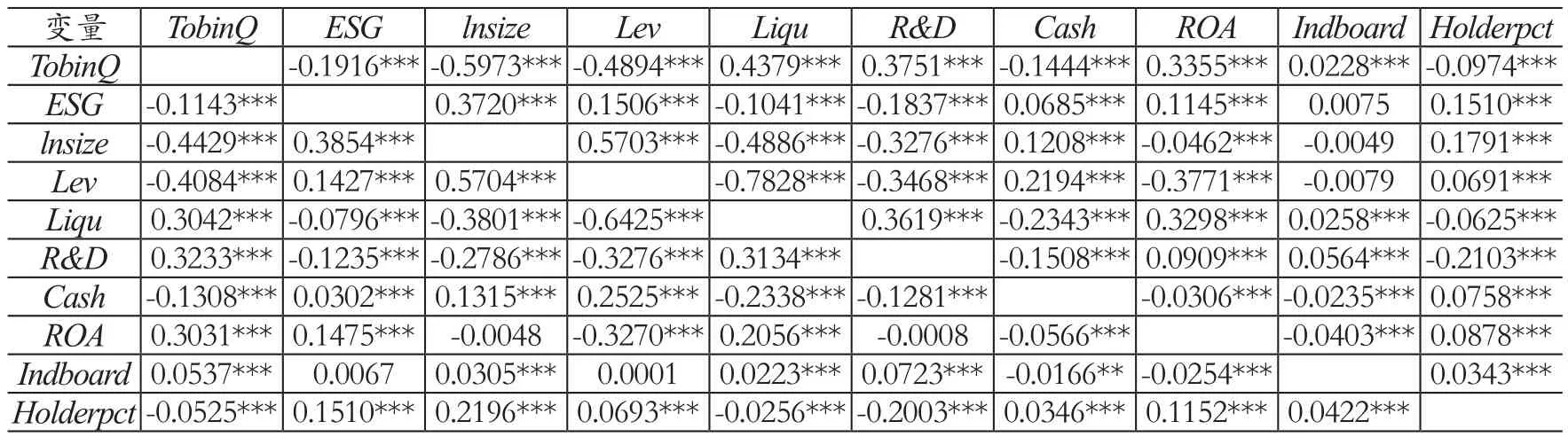

如表2所示,企业价值(TobinQ)均值为2.239,其1分位点为0.803,99分位点接近8.918,中位数为1.755,其均值大于中位数,说明我国A股上市企业整体价值水平较高,标准差在数值上是1.491,表明我国上市公司企业价值差距较大,究其原因在于上市企业发展水平参差不齐。按照级别排序并按等级由低到高顺序赋值操作后,ESG信息披露的均值为6.630,高于理论赋值的均值5,说明样本中上市公司的ESG表现评级相对较好,主要原因在于2008年证监会对上市公司社会责任信息披露做出成文规定,且对特定行业提出强制性披露的要求,自此我国上市企业社会责任发展规范性不断加强。其中方差为1.162,表明我国上市公司ESG信息披露水平之间差异较大,主要还是由于上市企业发展阶段不同,对ESG认识程度存在差异。在主要控制变量方面,流动比率(Liqu)标准差较大,其余控制变量差异较小。同时对公司属性(State)进行描述,均值为38.8,说明样本中有38.8%的国有企业,非国有企业样本容量远大于国有企业。基于公司属性进行组间均值t检验显示(表3),0表示非国有,1表示国有,其中国有企业ESG平均数为7.08,非国有企业ESG平均数为6.35,其平均值显著低于国有企业,主要是因为国有企业特殊的使命,使其在社会中承担更多非经济职能。主要变量的均值在国有和非国有企业之间在1%水平上存在显著差异。如表4主要变量相关系数矩阵显示:ESG信息披露和企业价值之间的Pearson和Spearman相关系数均通过了1%水平的统计检验,结果初步支持了前文提出的ESG信息披露会影响企业价值。此外,因各变量之间相关系数都低于0.4,因此模型不存在严重的多重共线性问题。

表2 描述性统计

表3 组间均值t检验

表4 相关系数矩阵

(二)回归分析

回归结果如表5所示,列(1)展示ESG信息披露与企业价值水平之间的单变量回归结果,在未加入其他控制变量时,E S G信息披露与企业价值二次项回归系数在1%水平上显著为负(t=-6.1 2 6 3),一次项回归系数显著为正(t=4.5655),说明ESG信息披露与企业价值之间图像为“倒U”型。列(2)展示ESG信息披露与企业价值之间的多变量回归结果,加入其他控制变量后,ESG信息披露与企业价值二次项回归系数显著为正(t=5.5032),一次项系数显著为负(t=-5.3557),说明ESG信息披露与企业价值之间图像为“U”型,基于Ellen(2018)研究,ESG信息披露对企业价值影响具有时滞性,T期ESG信息披露相关投入会减少本期企业收益,但T期投入会对T+N(N≥2)期产生影响。因此ESG信息披露与企业价值二者呈现“U”型关系。

表5 ESG与企业价值

如图1所示,ESG信息披露对企业价值影响分为短期和长期两阶段影响。短期来看,ESG信息披露会降低企业价值,当ESG信息披露达到最低点(6.358)后,随着ESG信息披露水平提升,企业价值得到不断提升。根据我国A股上市公司数据显示,目前我国ESG信息披露平均值为6.630,高于最低点6.358,表明ESG信息披露超过6.358的企业其企业价值会得到大幅提升,即H1与H2假定基于不同时间期限结构下合理。

图1 ESG信息披露与企业价值之间关系

为了检验ESG信息披露对企业价值在不同产权情形下会否产生同样的影响,本文将样本分为国有企业和非国有企业,回归结果如列(3)和列(4)所示。在产权性质不同情形下,ESG信息披露对企业价值都具有正相关关系,但由于国有企业的特殊性,ESG信息披露对非国有企业影响显著高于国有企业,这与之前学者研究结论一致。

六、作用机制检验

本文构建如下三个模型检验作用机制:用模型(5)检验ESG信息披露对企业价值的影响,若系数显著,则用模型(6)检验核心解释变量(ESG信息披露)对中介变量(MV)的影响;若系数显著,则用模型(7)同时纳入解释变量(ESG信息披露)和中介变量(MV)进行分析;若模型系数β3显著且β2不显著,则为完全中介效应;但若系数β2和β3均显著,则为部分中介效应;若系数β3不显著,则中介效应不成立。

(一)ESG信息披露、融资约束与企业价值

代表企业融资约束测量方法主要包括三种:KZ指数、WW指数和SA指数,但前两种指标都包含了现金流、杠杆等内生性的变量,为了避免内生性问题,本文主要借鉴鞠晓生等(2013),采用SA指标。SA指标是Hodlock等学者以KZ指数为基础,以企业财务报告为依据,仅运用企业年龄与企业规模两个变量构建而成。由于企业规模和企业年龄具有较强外生性,其相对客观,因此大多数学者都采用该度量指标。本文主要选取Wind数据库中2012~2020年我国A股上市公司企业年龄与企业规模并按照如下公式计算SA。其公式为:

其中Size为企业规模(单位为百万元)的自然对数,Age为企业成立时间长短,SA指数为负且绝对值越大,说明企业受到的融资约束程度越严重,反之则相反。回归结果如表6所示,列(1)显示,ESG信息披露估计系数为0.0246,在1%水平下显著为正,表明ESG信息披露的确会提升企业价值;列(2)显示ESG信息披露估计系数约为0.5984,在5%的水平上显著为正,说明ESG信息披露水平较高的企业更容易降低企业融资约束;列(3)ESG信息披露的估计系数为0.0242,与SA的估计系数在1%的水平上均显著,且符号为正,但系数值有所下降,因此融资约束在ESG信息披露与企业价值之间起到部分中介作用。

(二)ESG信息披露、员工素质与企业价值

借鉴现有文献王娟等(2016)和孔晓婷(2017),本文选取硕博学历人数占员工总数的比重(Mspct)作为员工素质的衡量指标进行实证分析。

表6为检验结果,列(4)显示,ESG信息披露的估计系数约为0.0246,在1%的水平上显著为正,同样证明ESG信息披露会提升企业价值;列(5)考察了解释变量(ESG信息披露)对中介变量(Mspct)的影响,ESG信息披露的估计系数约为0.0004,在1%的水平上显著为正,说明具有较好ESG信息披露的企业的确更容易吸引高层次人才的加入,提升员工整体素质;列(6)同时纳入解释变量(ESG信息披露)和中介变量(Mspct),E S G信息披露系数为0.0240,Mspct的估计系数为1.3770,均在1%的水平上显著为正,但ESG信息披露系数有所下降,说明员工素质在ESG信息披露与企业价值之间起到部分中介效应。

表6 作用机制检验结果

七、稳健性检验

为了证明结论的稳健性,本文主要采用滞后一期、更换被解释变量和更换中介变量度量方式进行稳健性检验,具体结果如表7所示。

表7 稳健性检验结果

(一)滞后变量

为检验是否存在反向因果的问题,本文将核心解释变量ESG信息披露滞后一期进行分析,表7列(1)为控制其他变量,列(2)为不控制其他变量,在这两种情况下L.ESG估计系数的符号与主回归中一致,且均在1%的水平上显著,说明ESG信息披露对企业价值具有显著的影响,列(3)列(4)分别检验滞后一期ESG信息披露对国有企业和非国有企业的影响,其结果与主回归中结论一致。

(二)更换被解释变量

为确保研究结果的稳健性,本文采用张琳和赵海涛(2019)文献中测量企业价值的衡量指标PB,结果如表7所示,虽然采用该种方式来衡量企业价值时,会带来回归系数数值大小的变化,但并未改变其符号,在有控制变量加入的情况下如列(6)所示,ESG信息披露的估计系数在1%水平上显著,这说明在其他影响因素不变的情况下,具有较好ESG信息披露的企业会提升企业价值,再次验证了前文结论的稳健性。

(三)更换中介变量度量方式

为了检验此结论的稳健性,选择WW指数对融资约束进行衡量,检验融资约束的中介效应机制,该指数由White & Wu(2006)提出,该数值越大,表示企业融资约束程度越高。WW指数除了考虑企业自身财务特征,还考虑企业外部行业特征,其具体计算公式:

其中CFi,t表示现金流与总资产之间比值,DIVPOSi,t表示分红时取值为1的虚拟变量,TLDi,t表示长期负债与总资产之比,LNTAi,t表示总资产的对数,ISGi,t表示企业所处行业销售增长率,SGi,t表示企业销售增长率,数据主要来自Wind数据库。其检验结果如下:表7列(9)检验结果显示ESG信息披露会增加企业价值,二者关系在1%水平上显著为正,列(10)显示ESG信息披露会降低企业融资约束,其在1%水平上显著为负,列(11)显示在加入中介变量后,ESG信息披露会提升企业价值,但系数值有所下降,因此融资约束在ESG信息披露与企业价值二者关系中起到部分中介效应,此结果与主回归中结果一致。

八、结论与建议

企业作为实现绿色经济、可持续发展的主体,是实现经济转型的题中应有之义。本文试图通过研究ESG信息披露与企业价值之间的关系,以激发企业披露ESG信息的内生动力,助力实现经济发展由高速增长阶段转向高质量发展阶段。研究发现:ESG信息披露水平对企业价值影响具有门槛效应,当ESG信息披露水平低于6.358时,ESG信息披露与企业价值呈负相关关系;当ESG信息披露水平高于6.358时,企业加强ESG信息披露会提升企业价值。经中介效应分析发现,ESG信息披露通过吸引优秀员工、降低企业融资约束提升企业价值。

根据以上结论,本文从企业层面、政府层面与投资者视角提出如下建议:

就企业层面而言:(1)从长期来看,ESG信息披露有助于提升企业价值,但履行ESG责任、进行ESG实践是ESG信息披露的前提。因此,企业要从根本出发,切实做好ESG工作,主动承担节能减排、降低能耗、助力“3060” 双碳计划实施的企业环境责任,将绿色发展理念融入企业日常经营全过程;在创造经济绩效过程中重视社会责任绩效,积极提供就业岗位并维护员工合法权益、保障产品质量与安全性能,同时主动完善公司治理机制,保护股东、债权人合法权益,加强风险管理。(2)在积极履行ESG实践前提下,企业要严格遵守ESG信息披露相关法规、规则和指引,了解ESG评级体系标准,参照同行业ESG信息披露优秀企业报告,制定适合企业自身发展的ESG信息披露范式,同时做好ESG日常信息搜集工作,通过高质量ESG信息披露提升企业声誉、树立良好形象。(3)良好的ESG实践、完备的ESG信息披露均有助于提升企业价值,应自上而下贯彻ESG发展理念。企业应将ESG 视为“价值投资”,并列入企业战略规划,作为长期发展的战略工具,同时建立ESG管理部门,并明确相关人员责任,真正承担起履行ESG实践、强化ESG信息披露与吸引外部ESG投资的作用,为企业长期发展奠定基础。

从政府层面来看,为规范上市企业ESG信息披露,自2008年起,我国证监会、交易所已相继发布多条有关上市企业ESG信息披露规则和指引,但以自愿披露为主,目前仍处于“不披露就解释”状态,并未以法律形式明确规定ESG信息披露内容、方法和形式。因此,政府应建立强制性ESG信息披露制度,对积极履行ESG信息披露的企业在信贷、税收方面给予优惠政策。同时,建立负面清单,以提升企业ESG信息披露意识。

从投资者视角来看,ESG信息披露得分较高的上市公司具有更高的企业价值,有助于提升投资回报率,从长期看这种效果更为明显。因此,就个人投资者而言,应加强ESG理念,并付诸实践,将其嵌入自身的投资组合过程中。机构投资者(尤其是养老基金等大型投资机构)作为我国ESG理念实施的主力军,应更加关注企业ESG表现,这不仅会减少黑天鹅及突发性事件对投资收益的影响,获得更稳健的投资回报率,而且会“倒逼”企业走可持续发展之路。

猜你喜欢

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

中华手工(2017年2期)2017-06-06

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中外会展(2014年4期)2014-11-27

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

学苑创造·A版(2009年6期)2009-12-07

恋爱婚姻家庭·青春(2009年3期)2009-08-04

小学教学参考(数学)(2006年7期)2006-12-31