结合全面预算及项目评审的电网成本管控

2022-07-20 08:08王硕

环渤海经济瞭望 2022年2期

王 硕

(作者单位:国网冀北电力有限公司经济技术研究院)

一、前言

随着降电价工作的深入开展,国有电网企业服务民生的作用日趋凸现,而能否有效压降成本也就成为了提质增效工作的关键。本文以某省电网公司成本性项目管理工作为例,探索将全面预算管理与项目评审机制相融合,针对日常性成本,形成了一套较为完整的组织体系及评审流程,通过评审寻找并消除非增值作业,最终提高企业的成本使用效率。

二、国有企业日常性成本特点

(一)数量多类型繁杂

电网企业因资产规模庞大,人员密集程度高,其在成本特性上体现出数量众多、类型繁杂的特点,且不像产品生产型企业,以某一固定产品的成本控制为着眼点,电网企业的主要成本发生在电网建设、运维检修、营销投入等方面,且因电网建设所在的地区不同,成本的发生情况也会有较大的差异。在某省电网公司的成本管理中,将成本分为专项成本与日常性成本,分别对应专项项目与成本性项目。其中专项项目为与企业生产建设密切相关且需要重点管控的成本,包括运检、营销、后勤、科技等。而成本性项目指除专项项目外,处于次一级管理需求的生产性成本,以及所有的日常经营性成本,包括党建、财务、发展、外联、审计等等,几乎涉及到企业经营的方方面面,数量巨大,类型庞杂,不同企业在成本特点方面也会有较大差异,因此管理难度很大。因为电网企业成本具有以上特点,其在成本管理中,主要以全面预算管理为基础。在此基础上,专门成立各级经研院与经研所,开展成本评审与标准制定工作,为提高成本使用效率服务。

(二)固定性

数量众多、类型庞杂的特点为电网企业的成本管理带来了极大的挑战。但与此同时,因为成本中有很大一部分是与日常管理相关的,其具有一定的固定性,即企业中有一部成本是每年重复发生的,这一特点也为评审工作的开展与标准成本的制定提供了契机。通过对日常性成本进行项目化管理并开展评审工作,可以促使业务部门细化预算维度、同时对提报的项目预算进行把关,还可以寻找成本发生的规律,形成标准成本,梳理作业链条,剔除非增值作业,提高成本效率。

(三)以考核指标为基础

与私有企业追求股东财富最大化目标不同,国有企业往往承担更多的社会责任。作为股东财富最大化目标的替代,由企业负责人指标以及各个部门单独下达的各项指标构成指标体系,以便对国有企业经营业绩进行考核,而成本的发生也是围绕考核指标构成的。因投资人缺位,考核体系复杂,国有企业往往成本压降动力不足,而通过预算工作与评审工作相结合,在对成本进行把关的同时,可以寻找成本降低空间,也可以为指标制定提供建议,将成本压降措施固定在考核指标中,形成良性循环。

三、全面预算与评审储备机制

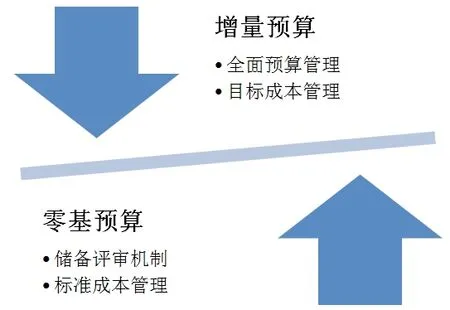

(一)以增量预算为基础的全面预算管理体制

因成本类型复杂,企业要实行全面预算管理体制。虽然各企业也有多种管理的形式,但在确定成本预算时,主要还是以增量预算为基础。即以基期历史水平为基础,分析预算期业务量水平及有关影响因素的变动情况,通过调整基期项目及数额,编制当年的预算的方法。该方法造成了成本明细不够清晰,尤其在日常性成本方面,如宣传费等,往往只根据历史金额上报一个总体金额。同时,因以基期成本为基础,成本压降的动力不强。

(二)以零基预算为基础的项目储备评审机制

为了更好的提高成本使用效率,在总体预算确定后,使用立项储备评审的方式,即各公司对于下一年度将要发生的成本费用,需逐一进行立项申报,只有经过评审机构审议的项目才可进入储备库。项目进入储备库后,在各公司预算总额的范围内,可由各公司自行挑选实施。因此,项目储备评审机制在本质上属于零基预算的管理方法,通过将全面预算管理机制与储备评审管理机制相结合,即可以发挥全面预算对总体成本的管控作用,又可以通过评审对每项成本进行精确管理,通过立项管理,使得成本发生情况一目了然。在评审过程中,对于新发的业务类型,还可逐步形成制度规范与标准成本,最终形成成本管理的良性循环。

图1 全面预算与储备评审有机结合

四、储备评审管理制度

(一)储备评审组织体系

如某省电网公司评审工作由公司财务部与发展部共同牵头,其中发展部负责专项项目的储备评审工作,财务部负责日常性成本项目的评审储备工作。对于待评审的项目,按照项目类型与金额区分限上,限下、零星三类,分别由总部经研院、省经研院、地市经研院开展评审,在各级经研院中设有规划评审中心与技经中心,负责对技术标准与定额标准开展评审与研究。

图2 储备评审组织体系

(二)储备评审项目范围

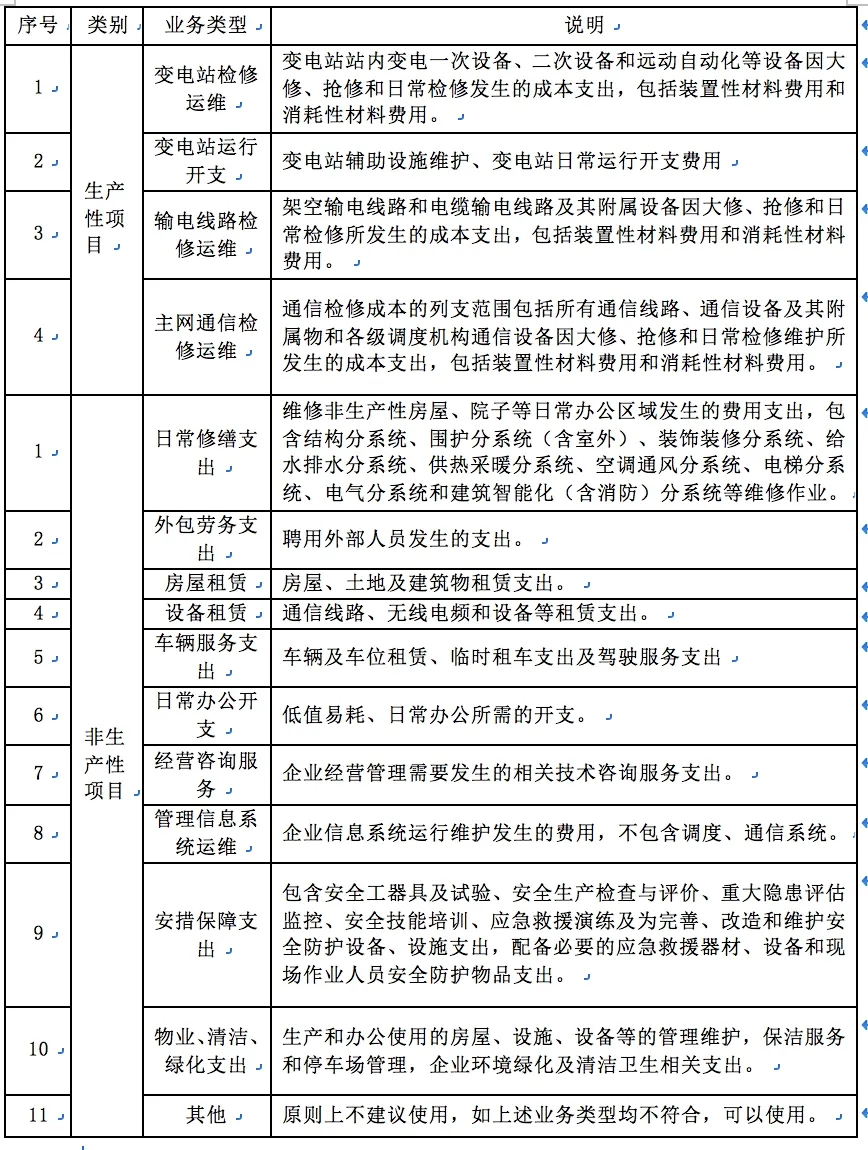

储备评审范围涵盖了企业发生的全部成本,并进一步划分为专项项目与成本性项目,项目范围划分如表1所示。而以日常性成本为主的部分成本性项目定义与范围划分举例如表2 所示。

表1 储备评审项目范围划分

表2 成本性项目定义与范围划分举例

在对成本项目进行明确划分的基础上,按照金额进一步区分限上项目、限下项目、零星项目,从而确定评审权限及评审级次。例如对于专项成本项目中的生产大修项目,规定单项费用总额在1000 万元及以上的项目,以及公司指定的其他重大项目属于限上项目,由公司总部经研院负责开展评审工作,对于单项费用总额100 万元及以上1000 万元以下的项目属于限下项目,由省公司经研院开展评审工作,对于单项费用在100 万元以下的项目属于零星项目,由地市公司经研所负责开展评审工作。

(三)储备评审管理流程

对于专项成本项目,由公司发展部牵头管理,对于日常性成本项目,由公司财务部负责牵头管理。在日常性成本项目管理中,开发专门的系统辅助业务人员进行项目立项与预算提报,首先由业务人员通过预算储备管理平台提报需求,填写标准化的项目建议书,对项目基本情况、实施必要性、立项依据、项目方案、费用估算及费用明细进行详细阐述。根据项目范围不同,还可能需要提供费用估算书、历史合同文本、科研报告等相关支撑文件。各下属公司由专业部门人员编制项目建议书,由下属单位财务部门汇总初审后,上报本部财务部门;本部财务部门分发至省公司本部专业归口管理部门进行合理性审核;合理性审核通过后,由经研院及经研所组织专家对项目合规性、必要性、经济性三个方面进行评审,三方面审核通过后,方可纳入储备库进行储备。储备评审通过后,可由各下属公司在年度总体预算范围,挑选重点项目开展实施。

(四)评审储备管理研究

开展评审储备工作与成本立项工作的一个重要意义,便是可以对成本发生情况进行全面掌控。使成本的发生情况由原先的会计数据变成会计数据与项目数据交叉展示,成本情况更加清晰透明。在开展评审储备工作过程中,由于取得了大量的成本数据,也便于开展标准成本研究,确定数量定额标准与单价定额标准,同时梳理作业流程,寻找非增值作业,优化业务流程,达到降低成本,提质增效的目的。

五、全面预算与评审储备机制实施效果

专项成本项目管理由电网总部统一组织开展,成本性项目管理由某省电网公司根据成本管控需求自行组织开展。在成本性项目管理方面,经过3 年的探索与研究。目前,在标准制定方面,制定评审标准文件16 项,为评审工作提供工作指引,同时制定评审资料标准模板,对上报资料形式与要求进行明确,便于专家进行审核;在项目分类方面,在生产性项目与非生产性项目下,将项目划分为28 类,以便项目与评审专家之间可以进行精准匹配。在评审流程方面,对现有成本类项目评审流程进行优化,优化评审时间、评审方式、评审资料上报等流程,提升项目评审质量;在专家队伍建设方面,建立了包含544 人的专家库,在评审结束后,针对专家评审情况对专家进行打分,逐渐形成专家分级,对优秀专家进行记录。经过3 年的探索与研究,仅日常性成本项目方面,已累计评审项目9000 余项,评审金额100 亿元以上,审减金额15 亿元以上,为优化成本结构,提升预算执行质量起到了重要的支撑作用。

引用

[1]陈磊.战略成本管理[M].北京:经济科学出版社,2020.

[2]黄钰昌,许定波.战略决策与激励[M].北京:经济科学出版社,2020.

[3]王云.全面预算——企业内控的“引路人”[J].中文科技期刊数据库(文摘版)经济管理,2016.

[4]张向明.标准成本法在企业成本管理中的应用[J].中国市场,2014.

[5]孙鹏.浅析基于清标视角下的工程项目招标定价评审风险控制[J].科技经济市场.2019(4).

[6]牟长春.财政投资项目评审对工程造价的全过程控制[J].中国招标,2019(11).

猜你喜欢

能源工程(2022年2期)2022-05-23

粮食与饲料工业(2022年2期)2022-04-27

数学大王·趣味逻辑(2021年11期)2021-12-03

绿色中国(2019年19期)2019-11-26

电子制作(2019年12期)2019-07-16

电影(2018年12期)2018-12-23

领导决策信息(2017年10期)2017-05-17

电子制作(2017年10期)2017-04-18

支点(2017年3期)2017-03-29

俄罗斯问题研究(2012年1期)2012-03-25