基于K-means算法的行政事业单位预算支出内部控制预警研究

2022-07-19 03:36:04牛永芹

河北北方学院学报(自然科学版) 2022年7期

牛 永 芹

(安徽商贸职业技术学院 会计学院,安徽 芜湖 241000)

0 引 言

在行政事业单位运行过程中,预算管理发挥了重要作用,对行政单位财务管理整体水平施加直接影响。对行政事业单位而言,只有将预算支出控制在合理区间,才能确保其资金流的稳定性。因此预算管理是行政事业单位内部控制的重中之重。国家为加大预算支出控制力度,在各个层面上推出一系列严格管理措施,通过提升预算管理水平,而确保行政事业单位规范化运行。大智移云等信息技术的发展为行政事业单位预算支出控制的智能化预警提供了一定的技术支撑,在预算管理中引入机器学习,积极推动预算管理的智能化转型,逐步建立智能化预警系统[1]。

1 预算支出审批控制现状

财务共享服务下的行政事业单位预算支出控制已经建立了一体化管理体系,实现报账管理,结算管理以及支付管理的自动化和规范化运行[2]。在预算支出审批控制方面建立了审批模块,在业务类型精准划分的基础上,根据预设流程进行审批处理,确保各项业务有序开展。由于行政事业单位内控信息化建设滞后,预算支出审批控制存在以下问题:

1.1 审批流程覆盖面不够广,预算支出审批控制存在风险

限于信息化水平及资金状况,部分预算支出业务审批流程的岗位和部门覆盖面不全,且对审批额度的划分也没有做到细分,导致单位内部信息流动受阻,无法满足行政事业单位各项预算支出核算要求,各项成本持续增加。同时也造成部分关键节点审批有效性下降,预留违规审批空间,各类控制风险频发,增加了违法犯罪的可能性。

1.2 审批流程繁琐或迟滞,资金使用效率低

审批流程的复杂度过高,在很大程度上加大了相关工作人员压力,造成资源浪费,要素配置效率下降[3]。同时过于繁杂的审批程序容易弱化相关人员警惕性,审批人员责任意识淡化,发生审核失误的可能性大大增加。不仅如此,审批流程复杂度过高,对资金使用效率造成负面影响,不利于行政事业单位财务管理。

此外财务管理人员的综合素质对审批流程的实施有效性产生决定性影响[4]。就现阶段而言,很多行政事业单位尚未建立完善的审批流程机制,相关执行措施的监管和控制不到位。受此影响,各项审批工作效率较低,时间成本较高,不利于行政事业单位资金使用效率的改善。

1.3 审批流程质量低,预算支出控制缺乏有效性

审批流程质量既取决于审批人员的专业知识和职业素养,同时也取决于流程设计的科学性和合理性[5]。审批流程设计有缺陷,或者审批执行过程中,审批工作人员内部控制意识淡薄,都会导致行政事业单位的预算支出在流程上通过审核,却难以保证实质内容真实无误,预算支出审批工作浮在流程式审批表层,没有实现实质性审批,难以实现对相关预算支出业务的有效控制。

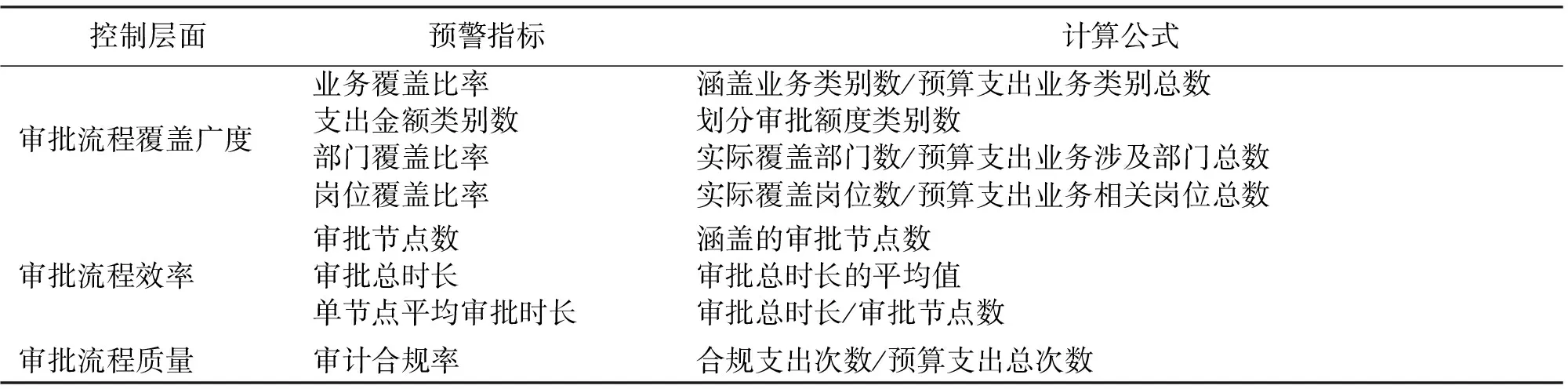

2 预算支出审批流程完整性控制预警指标

2.1 预算支出审批流程完整性控制预警指标选取

在行政事业单位预算支出审批管理方面,通过引入财务共享服务体系,有利于实现各个岗位审批权限合理划分,从而更加明确相关岗位权责,确保各项流程规范化展开,实现审批流程的全程控制。

财务系统审批流程,如果无法实现对预算支出业务的有效覆盖,则难以满足行政事业单位支出要求。因此必须科学合理的设计审批流程,不断改善预算支出效率,从而确保预算支出的真实性和合理性,最大程度的保障财务共享服务下预算支出审批流程的完整性控制。为实现上述目标,本文在不同方面分别选择相应指标来评价企业预算支出审批流程完整性情况。

一是审批流程覆盖广度,首先是预算支出业务的覆盖,在设置审批程序以及各个流程环节过程中,必须充分考虑各个单位,各个预算支出业务,从而确定相关审批人员权责,建立更加完善的审批程序,通过建立全面控制机制,确保预算支出控制的完整性。其次是限定审批级别以及相应权限,在设计审批程序以及相应流程方面,必须立足预算支出业务覆盖要求,对各个岗位以及相应人员的权责进行规范,实现对各个审批额度的全面覆盖,因此本文选择的具体指标包括预算支出业务覆盖百分比、预算支出金额类别数、部门覆盖百分比、岗位覆盖百分比。

二是审批流程效率。通过引入线上审批系统,极大改善了审批效率,提升了信息流通效率,有效避免了人为操作时间。但是线上审批系统的人工审批依然耗时较多,而且审批环节的压缩将难以确保预算支出的真实性和合理性,进而对整个审批效率造成负面影响。因此本文在多个维度下,对审批流程效率影响因素进行了分析和总结,具体指标包括审批节点数、审批总时长、单节点平均审批时长。

三是审批流程质量。不断改善和优化预算审批流程效率的同时,要最大程度的保障预算支出的真实性和合理性,通过规范化的流程和操作来确保相关信息的真实可靠。为评价审批流程质量整体情况,本文选择预算支出审计合规率作为指标对其进行评价。

在上文论述的基础上,本文基于重要性、全面性以及可获取性的基本原则,选择了相应指标,对审批流程完整性进行评价,具体如表1所示。

表1 预算支出审批流程完整性控制预警指标

2.2 预算支出审批流程完整性控制预警等级划分

依据关键性流程控制原则,按照行政事业单位内部控制规范,确保满足审批流程质量要求的前提下,对预算支出审批流程完整性进行综合评价,从而最大程度的保障预算支出的真实性和合理性,有效压缩违法犯罪行为操作空间。在保障预算支出审批流程质量的前提下,还需要改善审批流程效率并扩展其覆盖范围,最大程度的满足行政事业单位财务工作相关要求。根据审批流程完整性预警整体水平,将其划分成4个预警等级,具体如表2所示。

表2 审批流程完整性预警等级

3 基于K-means聚类算法的预算支出审批流程完整性控制预警流程

基于K-means聚类算法步骤,结合行政事业单位预算支出审批流程完整性控制预警的自身特点,构建预算支出审批流程完整性控制预警流程,如图1所示。

图1 预算支出审批流程完整性控制预警流程

3.1 预警指标数据采集清洗

本文在完成预警指标提取的前提下,进一步采集样本数据进行后续研究。本文分别在审批流程质量、效率以及覆盖面三个维度下,根据完整性控制预警数据的需求,通过财务共享服务中心预算支出管理数据库获取相关信息和数据,在完成采集和清洗之后,构成样本数据,反映行政事业单位预算支出审批流程的完整性,为制定预警指标体系奠定基础。

3.2 预警指标数据预处理

在预警指标数据预处理之前,本文通过财务共享服务中心预算支出管理数据库提取各类信息数据表,例如采购申请单,人员基础信息表,报销动态流程明细表等等。在获取一系列信息数据表的基础上,通过MySQL语句创建中间表,对各类数据特征进行有效整合,为构建预警模型提供相应的数据保障。在数据提取整合的基础上对其进一步处理,同样利用MySQL语句去除数据集中重复、特征缺失等会对分类结果产生影响的相关数据。利用指标计算公式,对各个指标相关数据进行计算,然后将其储存在数据表中,在此基础上确定训练样本数据集,完成预处理任务。

3.3 基于K-means算法创建分类模型

K-means聚类算法在应用过程中需要首先设置聚类参数K,并通过随机抽取的方式确定K个“簇中心”。利用欧氏公式,对剩余样本数据和“簇中心”之间的距离进行计算和确认,并将全部数据分配到和“簇中心”距离最近的聚类中,在此基础上达到分类的目的[6]。在完成聚类之后,需要通过算法进行迭代修正,对样本分类不合理之处进行优化。

①定义样本数据集X

在完成清洗和转换之后,可以将相关数据定义为样本:

②设置聚类参数K

K-means算法在应用过程中的首要步骤是确认聚类参数,根据上文论述可知本文将预警设置成4个等级,所以,聚类参数K=4;

③指定“簇中心”

根据上文可知聚类数量为4,所以需要确定4个“簇中心”,主要有两种方法可以选择“簇中心”,第一种方法是随机法;第二种方法是最远距离法。在最远距离法应用过程中,首先需要在样本数据中集中,随机指定一个样本作为首个“簇中心”,然后通过相关公式确定剩余样本和第一个被选择样本之间的距离,第二个“簇中心”选择和第一个被选择样本最远距离的样本,通过这一方法确定3个“簇中心”,并设为Ci,即:

在确定4个“簇中心”的基础上,通过欧式距离公式,以4个“簇中心”为基点,计算各个样本数据和其之间的距离,然后将各个数据样本分配到最近的聚类当中,实现样本数据的分类,计算公式具体表示为:

④更新“簇中心”

在分配全部样本数据的基础上,需要对“簇中心”进行重新计算,确定各个“簇中心”数据的均值,本文选择的计算公式具体如下所示:

⑤停止迭代

为确保分类质量满足相关要求,本文在应用K-means聚类算法过程中通常需要进行反复迭代,如果迭代次数不足,“簇中心”将继续发生变化。在确定是否将迭代停止,目前主要通过两种方式来确定,第一种方式是指定迭代次数;第二种方式则是设定“簇中心”变动范围。通过计算确定迭代次数之后,如果迭代次数达到相应标准,即可停止迭代;对簇中心变动范围ε进行设定,如果距离在设定值之下,即可停止迭代运行。

3.4 划分预警等级实现预警

通过K-means算法的应用在完成聚类并将分类结果输出之后,需要通过各类数据的对比分析,进而确定指标聚类值。然后结合预警等级,对同一类预警数据样本标记相同的预警标签,确定预警等级,并发出和预警等级相匹配的预警信号,达到预警目标。

4 案例分析

W市H事业单位通过财务共享服务平台集中核算的方式对预算支出业务进行核算与管理。该单位通过对预算支出业务分类核算,控制审批流程、数据统计与分析,实现了预算支出业务线上申请—审批—支付和预算支出业务的动态管控。财务共享服务平台中预算支出模块主要包括日常预算支出和项目预算支出报销业务,主要包含会议费用报销、培训费用报销、差旅费用报销、维修报销等九类预算支出,每一类预算支出按照业务类别、申请部门、人员职级、申请金额、资金来源等因素划分了不同的预算支出审批流程,经梳理统计该单位针对不同的预算支出业务共设计了36条审批流程。

利用MySQL从该单位财务共享服务平台提取各类预算支出的相关费用明细表,包括费用签报流程主表、费用报销流程设计表、费用报销单、预算支出报销申请主表、报销申请单、部门信息表、员工信息表、报销费用审批主表、报销费用审批明细表、签报表、预算支出费用报销动态流程明细表等一系列相关数据表,把需要的数据先保存至中间表。

首先把每类流程涵盖的业务、部门、岗位、划分金额类别数及其对应的审批节点数统计出来,再从财务共享服务平台采集1年的预算支出数据,以审批流程为单位,计算每月预算支出审批总时长的平均值、每个审批节点审批时长的平均值以及事后审计出的不合规预算支出次数比率,共计得到520条样本数据。

由于指标中的支出金额类别、审批节点数、审批总时长及单节点平均审批时长的数量级不同,需要进行归一化处理,经归一化处理后的样本数据见表3。

表3 归一处理后的预警控制数据表

利用SPSS的K-means模型,将处理后的样本数据导入模型中,得到聚类结果如图2所示。图2中显示样本数据被划分为4类,聚类效果良好。其中“流程完整”占比29.4%,包含了153条样本数据;“三级预警”占比46.3%,包含241条数据;“二级预警”占比9.6%,包含50条样本数据;“一级预警”占比14.6%,包含了76条样本数据。

图2 预算支出审批流程完整性内部控制预警聚类结果总体描述

在预测变量重要性结果中,如图3所示,重要性从高到低依次为支出金额类别、审计合规率、部门覆盖率、审批节点数、岗位覆盖率、平均单节点审批时长、业务覆盖率、审批总时长。

图3 预算支出审批流程完整性内部控制预警聚类结果预测变量重要性

从聚类结果中可以总结出,聚类-3的数据在额度划分、合规率、节点数及覆盖率等指标上的中心值是最高的,而平均节点审批时长和审批总时长则相对最低,说明聚类-3样本数据的审批流程覆盖广度、效率、质量都控制得比较好,因此将聚类-3记为流程完整;而聚类-2的数据显示其质量、效率和覆盖广度类指标都明显的偏低,说明聚类-2样本数据在这3个层面的控制都存在明显的偏差,所以将其标记为一级预警;其他两个聚类也存在不同程度的问题,分别标记为二级预警和三级预警,具体如图4所示。

图4 预算支出审批流程完整性内部控制预警聚类结果指标分析

不同的预警等级采取不同的应对策略,相关领导和工作人员应对三级预警的审批流程进行一定的改进,从而提高审批效率和质量;而对标记为一级预警和二级预警的审批流程,特别是一级预警的流程,单位领导层应重新考量审批流程是否合理,检查各个审批节点,并根据单位实际情况再造审批流程。

5 结 论

数字化、智能化技术的快速发展给行政事业单位内部控制带来了新机遇和新挑战。行政事业单位应积极推动内部控制信息化和智能化转型,积极响应党中央国务院号召,积极引入现代化信息技术,不断提升预算支出业务控制能力。整体而言,在新的发展时代,行政事业单位必须积极应用大数据云计算等现代信息技术,通过提升内部控制整体水平而实现各项预算支出的有效性。

猜你喜欢

云南化工(2021年9期)2021-12-21 07:44:00

今日农业(2019年12期)2019-08-13 00:50:02

现代园艺(2017年22期)2018-01-19 05:07:01

电子测试(2017年15期)2017-12-18 07:19:27

中国音乐教育(2017年4期)2017-05-20 09:21:06

中国男科学杂志(2016年9期)2016-03-20 15:00:13

火控雷达技术(2016年3期)2016-02-06 02:30:27

智能系统学报(2015年4期)2015-12-27 09:38:39

电子设计工程(2015年6期)2015-02-27 12:04:53

小说月刊(2014年11期)2014-04-18 14:12:28