我国黄羽肉鸡产业现状及未来发展趋势

2022-07-18 01:56樊宝良谢建国李剑许利军褚素乔

北方牧业 2022年11期

樊宝良,谢建国,李剑,许利军,褚素乔

(1.河北农业大学动物科技学院,河北 保定 071000;2.沧州市畜牧技术推广站,河北 沧州 061000;3.河北省畜牧总站,河北 石家庄 050000;4.保定市畜牧工作站,河北 保定 071000;5.石家庄市畜牧技术推广站,河北 石家庄 050000)

1 黄羽肉鸡简介

我国鸡肉来源主要有白羽肉鸡、黄羽肉鸡、817 肉鸡(小型肉鸡)和淘汰鸡。其中黄羽肉鸡和白羽肉鸡占了90%以上。 我国黄羽肉鸡养殖区域主要集中在南方地区, 近年来黄羽肉鸡产业出现了北移的倾向。

黄羽肉鸡分为快速、中速和慢速三种类型,其中快速型大约65 天以内出栏,生长快、饲料增重比低、适合大规模屠宰。 中速型一般65~95天左右出栏, 长速和肉品质介于快速型和慢速型之间。慢速型/优质型大多出栏时间在95 天以上,生长慢,但肉品质优于快速和中速型鸡,价格也高于其他类型的肉鸡, 其产品主要面向高端消费人群。。

2 我国各品种黄羽肉鸡养殖情况

根据中国畜牧业协会禽业分会的数据统计显示,2021 年,祖代黄羽肉鸡种鸡年平均存栏量为151.45 万套, 与2020 年的153.46 万套相比下降了1.3%, 祖代种鸡中三种类型黄羽肉鸡的占比也发生了改变, 快速和中速型鸡占比呈下降趋势,而慢速型鸡表现出增加的倾向。 图1 展示了从2019~2021 年三种类型黄羽肉鸡的占比变化,这显示慢速型黄羽肉鸡更受市场欢迎。

图1 黄羽肉鸡不同类型产品的市场占有率变化情况

3 我国黄羽肉鸡行业的市场概况

3.1 黄羽肉鸡产业的历史变迁显示黄羽肉鸡有着良好的市场前景

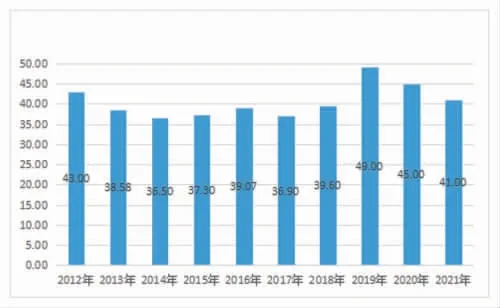

2012 年之前, 我国鸡黄羽肉鸡肉年产量及消费量呈增长趋势,到2012 年达到了年消费43亿只的消费水平。 自2013 年之后,宏观经济增速放缓、禽流感疫情时有发生、环保压力增加、许多区域禁养, 这些因素导致黄羽肉鸡产业进入调整期, 黄羽肉鸡鸡肉年产量与销量开始持续下降; 经过近4 年的调整黄羽肉鸡产业初步进入稳定期,如图2 所示,到了2016~2018 年黄羽肉鸡年消费量基本稳定在了36 亿~39 亿只左右。 然而2018 年下半年暴发的非洲猪瘟,引起初期的养殖抛售使生猪存栏迅速下降, 同时补栏水平也呈现下降态势, 猪肉供给逐渐出现缺口,2019 年10 月缺口达到了高峰, 虽然国家采取了一些政策措施来稳定猪肉供给, 但猪肉缺口依然很大,其缺口一直持续到2020 年底。 鸡肉成为填补非洲猪瘟暴发带来的猪肉的供应缺口的选项之一。 这一思路对黄羽肉鸡产业产生了一定的刺激作用,2018 年下半年非洲猪瘟暴发初期黄羽肉鸡的祖代鸡存栏出现了迅速补栏现象,从图3 可以看出,黄羽肉鸡祖代鸡的存栏数出现了迅速增加的趋势,由2017 年的120.98万套, 迅速增加到了2018 年的137.83 万套鸡,2019 年继续上升到146.61 万套,祖代鸡存栏的增加带来了父母代种鸡存栏量的增加, 如图4所示,2017~2020 年父母代黄羽肉鸡的存栏由2017 年的3491.48 万套迅速提高到2020 年的4302.20 万套。 黄羽肉鸡的商品毛鸡出栏量最初出现了迅速增长的势头,毛鸡出栏量由2017 年的36.9 亿羽,迅速达到了2018 年的39.6 亿羽,猛增了近3 亿羽,2019 年进一步提高达到了49亿羽的高峰, 这与鸡肉填补猪肉缺口的预期一致。 但之后,商品毛鸡出栏量在2020 年猪肉仍然存在显著缺口的情况下出现了下降的趋势,当年毛鸡出栏量下降到了45 亿羽,2021 年进一步降至41 亿羽。 从图5 和图6 可以看出黄羽肉鸡毛鸡和白条鸡价格变化也存在类似现象,图6显示猪肉价格从2019 年6 月开始上升,2019 年12 月~2020 年10 月维持了相对较高的水平,这段时间猪肉供应存在严重不足,2021 年6 月下降到非洲猪瘟暴发前水平, 而从图5 可以看出黄羽肉鸡的价格也是从2019 年7 月开始上升2019 年11 月达到价格高点, 但2020 年2 月即下降到了非洲猪瘟暴发之前的水平。 之所以出现这种异常现象可能与2019 年末暴发的新冠疫情的影响有着一定的关系。 黄羽肉鸡以生态放养活禽销售为主,而且属于高端消费产品,本身价格水平就比一般鸡肉价格要高很多,2019年末暴发的新冠肺炎疫情,对人们的生产生活带来了巨大的影响,其中对于黄羽肉鸡行业的影响涉及到产业链各大环节和所有主体从生产、加工到销售都受到了严重影响。 而且疫情的发生和蔓延也严重影响了人们的消费意愿和消费能力,这使得黄羽肉鸡出现了疫情下的产能过剩现象,导致售价迅速下降。 关于新冠疫情人们最初的认识并不够充分,在2020 年8 月底我国疫情基本得到了控制,生产生活基本恢复了疫情前的状态,这给人们一种假象,认为疫情已经过去,因此并没有影响因应猪肉缺口增加黄羽肉鸡产能的想法,而且在2020 年黄羽肉鸡祖代鸡的存栏仍然进一步提升达到了153.46 万套。 然而新冠疫情并没有像人们期望的那样顺利结束, 而是时有发生,变种病毒不断出现,这给人们的生产生活带来了显著的影响,2020 年祖代鸡存栏进一步提升再次加剧了黄羽肉鸡疫情性产能过剩的状态, 整个产业处于严重亏损状态, 这导致了2021 年黄羽肉鸡祖代鸡和父母代鸡存栏双双下降,从图7 可以看出,黄羽肉鸡产业在2019 年祖代鸡和父母代鸡均处于最高的产能水平,随后2020 年和2021 年祖代鸡和父母代鸡的实际产能明显下降, 其中祖代鸡产能2021 年要低于2020 年,这可能和2021 年初疫情加剧反弹,4~7月稍有缓解,但自8 月疫情又进一步趋紧而严重影响了商品代鸡的销售有关,这使得种鸡尤其是祖代鸡实际产能生产显著下降与其存栏不成正比。 在2020 年全年及2021 年的10 月分之前黄羽肉鸡生产处于亏本状态,在此期间一些中小型养殖户主动退出,出现了产能下降的趋势,随着产能的调整,到2021 年11 月份开始黄羽肉鸡产品开始扭亏为盈, 白条鸡每千克可盈利0.3 元。之后,黄羽肉鸡养殖盈利继续增加,12 月份白条鸡每千克盈利增至1.2 元。 而2021 年6 月猪肉价格也回落到非洲猪瘟暴发之前的水平,猪肉产能恢复正常。 从图2 可以发现2021 年的商品代鸡出栏数基本回到了产业调整前的2012 年较高水平, 在新冠疫情的负面影响依然严峻的当下,黄羽肉鸡商品代鸡销量仍然保持历史高位,且能够扭亏为盈显示了黄羽肉鸡的强大的竞争力,也预示着黄羽肉鸡产业具有良好的发展前景。

图2 商品代毛鸡出栏量 (单位:亿只)

图3 2012~2021 年全国祖代在产黄羽肉种鸡平均存栏量 (单位:万套)

图4 2012~2021 年全国父母代在产黄羽肉中鸡平均存栏量 (单位:万套)

图5 2018 年11 月~2021 年11 月黄羽肉鸡毛鸡和白条鸡价格变化趋势图

图6 2006 年6 月~2021 年10 月22 个省市猪肉价格 (单位:元/千克)

图7 2011~2021 年黄羽肉鸡种鸡实际产能水平

3.2 黄羽肉鸡产业市场格局

我国黄羽肉鸡生产及消费市场区域性特征明显,主要集中于南方地区, 主产省份两广占据全国前两位,品种上以慢速鸡为主;其次是江浙及安徽,品种上以中速及快速鸡为主。 近年来,黄羽肉鸡市场向两湖及四川乃至北方的山东、河南等新兴市场延伸, 参与企业既有南方传统黄羽肉鸡企业,也有当地企业。

图8 显示我国黄羽肉鸡行业呈现 “两超多强”局面,2020 年全国黄羽肉鸡养殖行业前四位的企业黄羽肉鸡出栏量合计占比34.6%,其中第一名的温氏股份占比约为23.7%、第一名的立华股份占比约为7.3%, 从这一数字看规模化养殖企业占比仍然较低。 因此,我国黄羽肉鸡规模化优质企业仍有较大的成长空间。

图8 2020 年我国黄羽肉鸡养殖行业市场份额

3.3 消费渠道的改变

疫情之前鸡肉和猪肉的消费渠道有着较大差异, 鸡肉消费主要以团体购买和熟食加工为主,而猪肉则以家庭消费为主。 但是在非洲猪瘟暴发后鸡肉填补非瘟引起的猪肉缺口,从某种程度上改变了人们的消费习惯,鸡肉在个人、家庭消费中的占比有了显著提高。 2019 年家庭人均消费提高了1/8 左右,鸡肉销售正向家庭消费扩展。

3.4 黄羽肉鸡主产区和市场逐步向内地区域拓展

受环保、土地、人力成本等诸多因素制约,南方地区的养殖业扩增空间已经趋近饱和。而长期以来, 黄羽肉鸡产业主要集中在我国南方地区,北方市场缺乏黄羽肉鸡产品,使得更“美味”的黄羽肉鸡在我国北方具有较大的发展潜能。 近年来,黄羽肉鸡产品由南方传统消费市场向外拓展趋势日益明显,北方市场对黄羽肉鸡产品的需求日益增加。

3.5 我国黄羽肉鸡产业形成了共存竞争的行业竞争格局

我国各地域饮食文化的差异化决定了各地域对黄羽肉鸡品种的需求差异显著。 例如,两广地区的黄羽肉鸡需求品种主要为三黄鸡、广西麻鸡等,西南地区的黄羽肉鸡需求品种则主要为青脚麻鸡、瑶鸡、乌鸡等。

我国黄羽肉鸡品种众多及我国各地域消费者对黄羽肉鸡品种的差异化偏爱, 致使我国黄羽肉鸡行业呈现企业间经营品种各有差异, 呈现了共存竞争的行业竞争格局。

4 黄羽肉鸡产业存在的问题和面临机遇

4.1 黄羽肉鸡产业存在的问题

4.1.1 规模化、标准化养殖程度不足。

相比规模化、标准化程度已较高的蛋鸡、白羽鸡养殖业,我国黄羽肉鸡养殖业长期以小规模放养为主, 规模化养殖起步较晚,这导致黄羽肉鸡养殖与育种设备设施投入不足。目前黄羽肉鸡行业已经有了温氏股份、 立华股份、德康集团、力源集团等一批优质的黄羽肉鸡规模化养殖企业。 但是,我国黄羽肉鸡行业目前单体养殖规模依然偏小,2017 年, 全国养殖规模在1万羽以上的养殖场数量占比仅为0.62%。 2020年,排名前4 的黄羽肉鸡企业商品代鸡年出栏量也仅占全国的34.6%左右。

4.1.2 标准化、智能化、机械化的前沿设备应用非常有限。

规模化、标准化养殖程度不足直接导致了养殖、育种等设备普遍落后,标准化、智能化、机械化的前沿设备应用非常有限。这也是黄羽肉鸡行业成本高、效益差、育种手段落后的重要原因。

4.1.3 黄羽肉鸡行业抗风险能力不足。

黄羽肉鸡行业规模化、标准化养殖程度不足养殖方式粗放导致疫病时有发生,小规模经营模式下, 生产的计划性差引起产品供给时有波动,从而导致鸡肉价格发生周期性波动,而小规模经营资金短缺,导致其抵御价格波动和疫情暴发等带来风险的能力有限。

4.1.4 目前黄羽肉鸡行业存在严重的食品安全隐患。

对于中小型养殖企业(养殖户)生产方式粗放,很难保障产品品质的稳定,由于资金不足导致食品安全方面投资不足,这给黄羽肉鸡行业带来了巨大隐患。一些中小型养殖企业(养殖户)一旦生产出食品安全不达标的产品,且引发了食品安全事件,整个行业都将受到牵连,进而影响整个行业的发展。

4.2 黄羽肉鸡产业面临的机遇

4.2.1 我国经济发展势头良好, 需求侧正在改善。

我国拥有14 亿人口,为我国畜牧业提供了巨大市场,在党和国家正确的领导下,我国具有很强的应对突发事件的能力。 在新冠疫情肆虐全球的当下,我国采取了最为科学合理的应对措施,使得我国在疫情依然严峻的当下国民经济仍然保持了良好的增长势头。 2021 年我国GDP 增速达到了8%的较高水平, 而2022 年预计我国GDP 增速仍然能保持在5.5%左右, 对于经济体量位居世界第二的我国经济如果能够保持5.5%增速,预示着我国人民消费能力仍然保持了较高的水平,这为我国黄羽肉鸡的消费提供了良好的消费力基础。

4.2.2 我国人均鸡肉消费量依然偏低。

根据统计,美国、巴西的人均鸡肉消费量是我国人均鸡肉消费量的接近5 倍,与饮食文化相近的日本和韩国相比我国人均鸡肉消费量也存在着5~6 千克/人的差距。 我国人均鸡肉消费量偏低的事实显示了我国鸡肉消费仍具有较大的增长空间。

图10 2019 年世界各国人均鸡肉消费量(千克/人)

4.2.3 黄羽肉鸡的消费前景广阔。

由图11 可以看出自2015 年开始我国禽肉产量逐年增加,猪肉产量逐渐下降,已显现了禽肉(主要为鸡肉)替代猪肉的趋势,2018 年非洲猪瘟的暴发进一步加速了鸡肉替代猪肉的进程,这说明人们的消费习惯逐渐发生了改变,对鸡肉的接受程度有了显著提高。 在我国鸡肉消费量持续增长的趋势下,因黄羽肉鸡具有健康营养、口感较优等特性,我国居民收入水平的日益提升,对肉类的需求已由满足基本能量摄取向健康、美味转变的当下,黄羽肉鸡具有良好的前景。

图11 2009~2019 年我国各种肉类产量的占比变化情况

4.2.4“十四五”种业发展规划的启动为黄羽肉鸡育种提供了良好的发展机遇。

畜禽的育种是畜牧业的源头, 处于畜禽科技创新链的最顶端,是决定畜禽产业发展的最重要的生产要素。对保障我国畜禽产品供给安全具有重要意义。黄羽肉鸡作为我国禽业的一个重要组成部分,以及其能够满足人们对健康、美味食品的追求的特性,使其在我国家禽育种领域占据着重要的地位,满足不同特定人群消费需求的不同类型的黄羽肉鸡培育将成为未来肉鸡产业发展的一个重要方向,2021 年“十四五”种业发展规划的制定和实施为黄羽肉鸡育种提供了良好的发展机遇。

5 黄羽肉鸡产业未来的发展趋势

5.1 规模化、 标准化是黄羽肉鸡产业的必由之路

5.1.1 传统中小规模企业(养殖户)粗放的放养养殖模式已经严重阻碍了黄羽肉鸡产业的发展。

近年来,生产成本增加、对产业危害较大的疫情频发需要提高防疫效率、人们的食品安全意识越来越强对生产环境的要求越来越高、育种体系的核心地位上升要求固定资产投入的增加和基础研究资金的更大投入,这些因素要求我国黄羽肉鸡养殖业必须向规模化、标准化养殖发展。

5.1.2 目前规模化、 标准化黄羽肉鸡生产模式建立的条件已经成熟。

首先, 近年来国家出台了许多有利于黄羽肉鸡产业规模化、标准化发展的诸多政策,包括:免征畜禽养殖的企业所得税、增值税,鼓励黄羽肉鸡产业大力发展规模化、 标准化饲养方式,这为黄羽肉鸡产业走规模化和标准化之路提供了政策保障;

其次,近年来,因各种因素的制约,中小型养殖企业(养殖户)纷纷倒闭退出产业,加大了规模化养殖企业的发展空间。

5.2“禁活”力度不断加大,促使加速黄羽肉鸡产业转型升级

由于长期以来黄羽肉鸡依赖活禽交易,新冠疫情的暴发和常态化给黄羽肉鸡产业带来的损失要远大于白羽肉鸡产业,推进黄羽肉鸡产业摆脱活禽交易成为一种趋势,另外,从生物安全以及食品安全角度考虑也对禁止活禽销售提出了要求。黄羽肉鸡走冰鲜销售的道路成为了一个大的趋势。交易方式的改变使得黄羽肉鸡行业加速转型愈加紧迫,黄羽肉鸡行业的转型升级主要包括以下几个方面。

5.2.1 育种方向需要调整。

近年来,随着人们生活水平的提高、人们对畜禽产品从追求数量转变到对高质量的追求。又由于地域文化的差异人们对畜禽产品的需求日益多元化,这决定了国内黄羽肉鸡育种企业的育种目标有所变化,这种变化包括:(1)从提高生产性能效率向提高生产性能效率兼顾肉质优异转化。 (2)选择性状从以外观性状选择为主向以重要经济性状为主兼顾外观性状选育转化。 因此,自主、先进的育种体系会愈发凸显畜禽产业链中的核心地位。

5.2.2 育种手段需要改进。

黄羽肉鸡产业与蛋鸡和白羽肉鸡相比,规模化标准化水平较低,极大限制了新的育种技术的应用, 随着行业转型对育种方向提出新的要求,以及规模化标准化生产方式逐渐扩大为更加有效的新的育种手段的应用提供了设施和资金条件,未来,黄羽肉鸡产业在育种方面,从基础研究的开展到先进育种技术的应用都会进一步加强,如重要经济性状遗传规律的基因组学研究、分子改良方法的建立与应用、大数据时代的选择技术等都将成为未来黄羽肉鸡育种领域的主攻方向。

5.2.3 三产融合一体化经营创制特色品牌是黄羽肉鸡产业未来发展的一个重要方向。

禁活区域逐渐扩大,销售方式的改变成为未来黄羽肉鸡产业的大趋势。 因此,推动黄羽肉鸡养殖企业三产融合,延长产业链条,发展从养殖到屠宰再到食品加工的一体化经营模式,创制如北京烤鸭等独具特色的产品品牌,成为未来黄羽肉鸡产业的必然趋势。

5.3 养殖模式需要转型

肉鸡的饲养方式有封闭式养殖和开放式养殖两种,我国黄羽肉鸡,尤其是慢速黄羽肉鸡,长期以来主要以开放式养殖为主。但是,近年来,随着行业养殖成本越来越高、 养殖用地日趋紧张,而且人们的食品安全意识越来越强,在上述几个方面具有明显优势的笼养模式成为了黄羽肉鸡行业未来的主要养殖模式。

5.4 代养模式将成为未来黄羽肉鸡行业的主要经营模式

我国常见的黄羽肉鸡养殖模式为散养模式,另外还有自养模式和代养模式。 在规模化、标准化发展趋势的推动下,代养模式成为了目前黄羽肉鸡产业的最佳养殖模式。代养模式的发明与推广对黄羽肉鸡养殖业的发展起到了极大的推动作用,行业前两个企业温氏股份和立华股份是代养模式的代表,也成为了规模化、标准化养殖的典范,因此代养模式将成为未来黄羽肉鸡行业的主要经营模式。

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2022年16期)2022-09-22

现代牧业(2022年2期)2022-07-06

快乐作文(1.2年级)(2021年3期)2021-09-10

饮食与健康·下旬刊(2019年11期)2019-03-08

农民致富之友(2019年35期)2019-01-13

宠物世界·猫迷(2017年7期)2018-01-25

农民致富之友(2017年20期)2017-11-11

故事作文·低年级(2017年2期)2017-03-01

少儿科学周刊·少年版(2015年11期)2015-12-17