我国银行间外汇市场的交易机制研究

2022-07-18 01:25芦东

清华金融评论 2022年7期

我国银行间外汇交易最初是通过集中式的限价订单簿(LOB)进行的,2006年初我国引进了分散式的场外(OTC)交易机制。新的场外交易机制会带来什么影响?本文作者及合作者的论文《引入平行OTC市场的影响:来自中国银行间外汇市场的理论和证据》对此问题进行了实证研究和理论探索。

金融市场的流动性和定价效率是衡量市场质量的重要指标,而市场交易机制是影响金融市场流动性和定价效率的关键因素。2008年金融危机后,传统的交易机制的研究将其视角从场内、集中式的交易机制(如交易所交易)转向场外、分散化的交易机制(如柜台市场交易),并开始关注场内、场外两个平行市场的并存问题以及金融科技的发展带来的新型的、兼有场内和场外特点的交易机制对金融市场的影响。笔者在这种背景下开始了对交易机制如何影响金融市场交易质量的研究,笔者与合作者合作完成并刊发于《金融经济学期刊》(Journal of Financial Economics)的论文《引入平行OTC市场的影响:来自中国银行间外汇市场的理论和证据》(What is the impact of introducing a parallel OTC market? Theory and evidence from the Chinese interbank FX market)是在该领域最新发表的成果之一。

交易机制和中国银行间外汇市场的改革

目前金融市场广泛采用三种交易机制:场内(Limit Order Book,简称LOB)市场,场外(Over-the-Counter,简称OTC)市场,以及场内场外同时交易的混合市场。在实践中笔者和合作者发现,股票和期权交易主要采用LOB和混合交易机制;外汇、债券和非标准衍生品主要采用OTC交易机制。为什么会这样?关于交易机制的一种假设是,LOB或混合机制应该占主导地位,因为理论上LOB或混合机制的交易成本应该远低于交易商市场。另一种假设是,当大型机构交易者更普遍时,场外交易应该占主导地位,因为他们可利用更大的平均交易规模在场外交易机制中讨价还价,并有足够大的议价能力。这两个假设都很难检验。中国银行间外汇市场的交易机制改革为笔者和合作者的研究提供了很好的准自然实验。2006年之前,该市场上的交易都是通过匿名、集中的LOB完成。2006年1月,中国人民银行为银行间外汇市场引入了一个平行的场外OTC市场。平行OTC市场引入后,市场参与者可在场内、场外两个市场进行交易并自由转换。

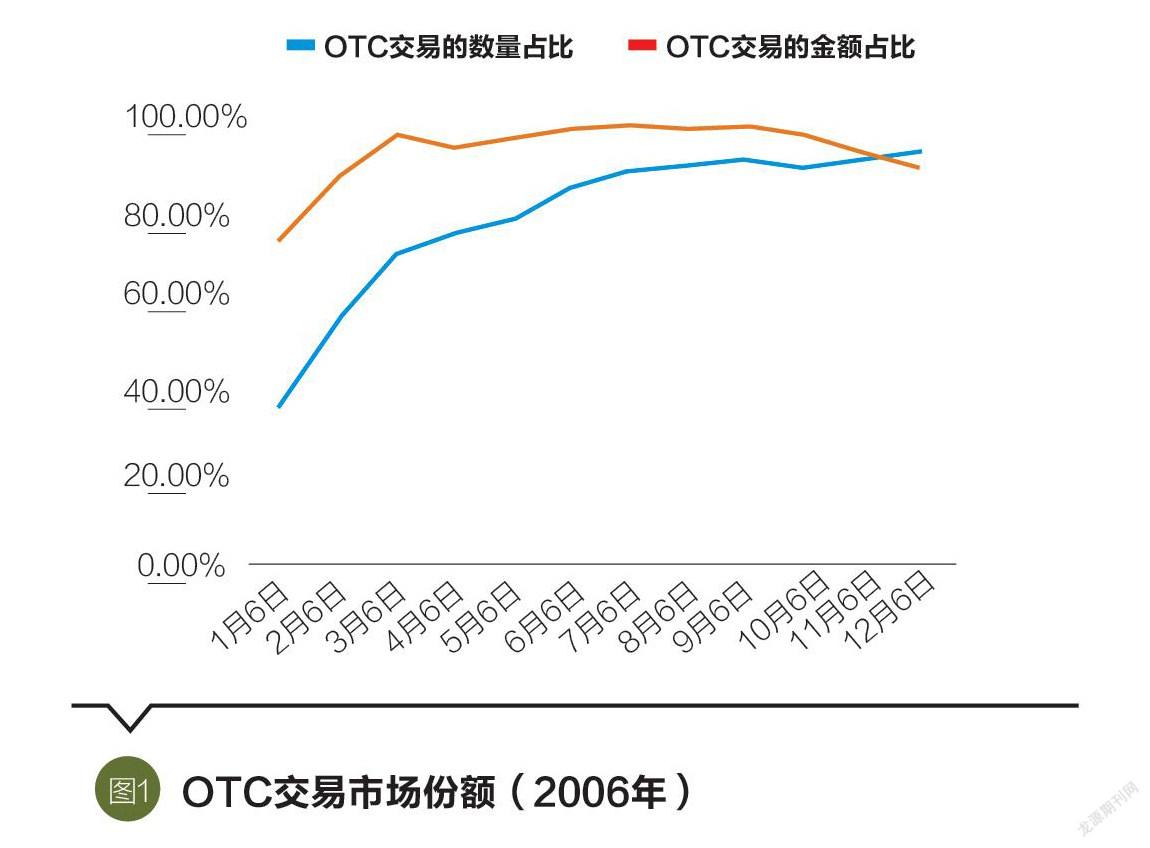

大量交易从LOB转移到了OTC市场

图1显示,引入OTC市场后,绝大多数交易在很短时间内(不到6个月)从LOB转移到OTC市场。进一步的研究发现,金额较大的交易和中大型交易者更多转移到了OTC市场。笔者和合作者发现,中大型交易的OTC成本低于LOB交易成本,小型交易的OTC成本则相反。这似乎是大中型交易转移到OTC的关键原因。我们还发现,LOB的交易成本随着平行OTC市场的引入而增加,这支持了流动性供应者和流动性需求者向场外交易转移的观点。

此外,通过分析价格函数,发现LOB是向上倾斜的,OTC是向下倾斜的。价格函数显示了随着交易金额的增大实际买卖价差的变化。我们发现,LOB具有单一的价格函数,而OTC具有多种价格函数:大银行的价格最优惠,中型银行的价格居中,小型银行的价格最差(图2)。若银行的议价能力随着银行规模的扩大而增加,则该发现支持议价能力是导致不同价格函数的原因。

构建一个包含场内、场外平行市场的理论模型

如何从理论上解释LOB市场存在一个向上倾斜的价格函数的同时OTC市场存在多个向下倾斜的价格函数?我们为此建立了一个平行的LOB市场和OTC市场的理论模型,该模型包括多种类型的交易者,这些交易者可在两个平行市场之间自由选择。

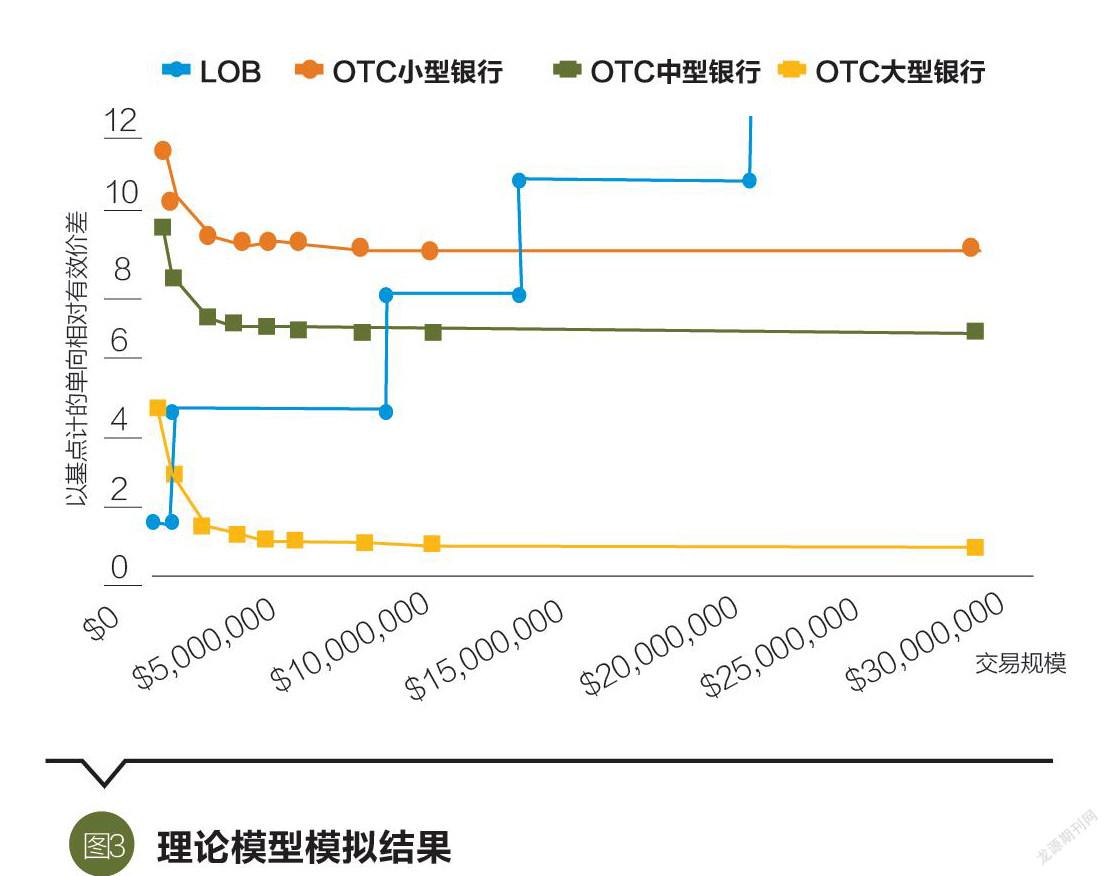

第一,在OTC市场中,交易者是非匿名的。我们假设唯一能在场外交易的人是没有私人信息的交易者。第二,在LOB市场,所有交易都是匿名的。因此有私人信息的交易者可在包含有私人信息和没有私人信息交易者的LOB市场中利用他们的信息优势。在LOB市场中,流动性提供者可承担对私人信息交易者的损失,只要他们能从没有私人信息的交易者手中赚取利润。LOB市场的逆向选择产生了一个向上倾斜的价格函数,因为有私人信息的交易者将充分利用其私人信息实现充分交易。第三,在OTC市场每笔交易都有一个固定成本,从而得到一个向下倾斜的价格函数。第四,在场外交易中流动性需求者和交易商之间就价格进行讨价还价。假设不同交易者客户的议价能力不同,我们得到了多个向下倾斜的价格函数。然后我们将LOB市场和OTC市场并行放在一起,并将没有私人信息的交易员分成一个不会相机抉择和多个可以相机抉择的类别,后者可选择在任何一个市场进行交易。最后,我们对理论模型进行了校准,并获得了LOB市场和OTC市场的价格函数(图3),它们在性质上与实证结果相吻合。

该理论模型还发现,对于具有更大议价能力的市场参与者,在较小的交易规模下转移到OTC交易是最优的。在平行市场引入后的前6个月(2006年1—6月),大、中、小銀行的转移点分别为300万、1000万和2000万美元。在引入平行市场后的第二个6个月(2006年7—12月),大、中、小银行的转移点分别为50万、500万和1000万美元。这证实了模型的推断。

论文的启示

论文《引入平行OTC市场的影响:来自中国银行间外汇市场的理论和证据》将中国的经验证据,提炼为新的平行市场交易机制的理论模型,这不仅是金融市场交易机制方面的理论突破,而且对于中国更好发展银行间人民币外汇市场、进一步推进人民币汇改等具有指导意义。该论文成果对金融科技将如何影响金融市场交易机制也有一定借鉴价值。

(芦东为中国人民大学财政金融学院副教授,中国人民大学国际货币研究所研究员。原论文《引入平行OTC市场的影响:来自中国银行间外汇市场的理论和证据》(What is the impact of introducing a parallel OTC market? Theory and evidence from the Chinese interbank FX market)由作者与美国印第安纳大学教授克雷格·W.霍尔顿(Craig W. Holden)、沃拉迪米尔·卢戈夫斯基(Volodymyr Lugovskyy)、丹妮拉·普泽洛(Daniela Puzzello)合作完成,2021年4月刊发于《金融经济学期刊》(Journal of Financial Economics)。本文编辑/孙世选)

猜你喜欢

中学生数理化·高一版(2022年4期)2022-05-09

新高考·高一数学(2022年3期)2022-04-28

思维与智慧·上半月(2022年4期)2022-04-08

清华金融评论(2021年10期)2021-10-19

计算机与网络(2021年6期)2021-06-01

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商情(2019年11期)2019-06-11

新高考·高一物理(2017年7期)2018-03-06

财经(2016年36期)2017-01-04