收益法在企业价值评估中的应用分析

2022-07-15 01:40陈龙珍

科海故事博览 2022年19期

章 颖 陈龙珍

(闽南理工学院财务与会计学院,福建 泉州 362700)

随着国内经济发展进入新常态阶段,建筑材料市场需求逐步趋于平稳,虽然国家推出房地产调控政策,但是A 企业作为龙头企业,公司合作的客户相对优质,因此影响相对有限。对于公司零售业务而言,以刚需市场为主,且未来零售空间依然很大,消费升级的趋势则会带来更多的改善性需求。[1]对此,公司将通过加投入、扩品类等方式,来推动零售业务持续稳健增长。

1 关于A 企业近五年发展状况分析及评估方法选定

1.1 A 企业简介

A 企业分为零售业务和工程业务。公司主要涉及较多的中高档新型塑料管道这方面的研发、制造和销售,现在库存商品是分为三个系列:第一个是PPR 类别的管材、件;第二个是PE 种类管材与管件;第三个是PVC 系列管材管件,目前均处于培育阶段,销售规模较小。A 企业在行业中发展较好,截止2021 年9 月30 日,在三级行业的分类中,其居于第二,这也意味着A 企业在装修建材业中的影响力。

1.2 A 企业评估方法的选定及分析

1.收益法的选定。首先,对A 企业所处的建筑材料行业及建筑材料企业价值的相关概念进行梳理,分析建筑材料企业发展现状及特点,发现其价值对用户材料偏好和政策变化的依赖性很大。其次,分析传统的三大评估方法对于A 企业价值评估的适用性。发现对于本文评估对象A 企业来说,近年发展较好。另外可以方便地获取审计报告和企业的财务报表提供的相关数据。根据上述原因,选用收益法进行企业价值评估。

2.收益法分类及具体评估模型。收益法常用的方法包括现金流量折现法和股利折现法。现金流量折现法通常包括企业自由现金流折现模型和股权自由现金流折现模型。

(1)企业自由现金流折现模型。企业自由现金流(FCFF)是企业在交完税费以后真正可以到手的经营性的现金流量全部金额,这些会被用来分配给包括普通股、优先股这两大股东和债权人在内的供给了企业资金的全部人员。

FCFF=净利润+折旧和摊销+利息费用×(1-税率)-资本性支出-净营运资本增加额

(2)股权自由现金流折现模型。股权自由现金流(FCFE)是满足企业所有财务需要之后的剩余现金流。

FCFE=息税前利润×(1-税率)+折旧和摊销-资本性支出-净营运资本增加额

(3)股利折现模型。股利折现模型以股票里面的股利来作为股权资本产生的独一无二的现金流。

式中:

P0——股票价值。

Dt——未来各期股利。

t——1,2,...,n。

r——折现率。

选择企业自由现金流模型是因为其不考虑与债务相关的资金流,且A 企业近年来股权变动相对较大。结合前面的原因和公司近五年的审计报告和财务报表,最终选择收益法里面的企业自由现金流模型来评定估算公司的价值,借以得到更加合理的营业收入预测值。

2 关于A 的企业价值评估分析

2.1 评估模型的确定

企业自由现金流折现模型具体包括三种,即单阶段、两阶段以及多阶段模型。结合前文分析,推出A企业现在正处于持续稳定增长阶段,因此本文认为A企业今后5 年将会步入高速发展期,5 年之后会迈向稳定发展阶段。所以,本文选取两阶段模型,并把该企业未来增长阶段大致区分为高速增长阶段与稳定增长阶段。[2]

2.2 评估基准日及收益期限的确定

本文在对A 企业价值进行评估时,将评估基准日定为2021 年12 月31 日。将2022 年至2026 年作为A企业高速增长阶段的预测期,而2027 年及以后假定为企业的稳定发展阶段,对其持续发展的价值做出预测。

2.3 企业未来自由现金流量预测

1.主营业务收入预测。A 企业实现规模和效益双增长,在2021 年企业营业收入63.88 亿元。排除疫情的影响因素,2022 年起中国经济将逐步恢复到较为正常的水平,并呈稳定增长趋势。根据以往数据分析,A 企业未来发展前景光明,因此未来五年主营业务收入的预测值应逐步增加,2022-2026 年主营业务收入增长率用五年平均值预测为14.25%。由此预测出2022-2026 年主营业务收入分别为:729840 万元、833855 万元、952694 万元、1088470 万元、1243596 万元。

2.税后净利润。本文在这次预测期间的营业成本占比将选取这五年里面的一个平均数55.35%。而税金及附加比重整体呈现下降趋势,因此,将选用2017-2021 年这五年的平均值0.91%作为未来税金及附加的计算比重。另外A 企业所投入的销售费用支出相对较高,管理费用支出不大。最后对于这两项费用支出,分别取平均值12.40%和5.14%为计算基础。

扣除税费用后的净经营利润是预测自由现金流量在计算的时候刚开始就要算出的一个值。公司在不涉及资本结构的前提下所获得的全部利润就是企业的税后净营业利润,税后净营业利润越高,表明企业的获利能力越强。所以依据前文的计算结果,预测2022-2026 年A 企业的扣除税费用后营业净利润。

税后净营业利润=(营业收入-营业成本-税金及附加-销售费用-管理费用)×(1-所得税税率)

3.调整项目。在企业得出税后净利润之后,还要涉及三个关键项目的调整,分别是累计折旧与摊销、资本性支出和营运资本增加额。

(1)累计折旧与摊销。对A 企业近五年的审计报告和财务报表分析,累计折旧跟摊销主要是对固定资产及无形资产进行折旧、摊销,所以在对企业预测期间的累计折旧和摊销进行预估时,采用增长率预测的方式。

本文选用2017-2021 年固定资产折旧和无形资产摊销之和的平均增长率11.94%,为2021 年及之后的计算依据。2022-2026 年累计折旧与摊销预测结果分别是:865 万元、969 万元、1084 万元、1214 万元、1359 万元。

(2)资本性支出。企业为了获取更多的利益,就会去扩大公司经营范围,或通过制造和增加厂房、使得厂房里面的生产线变多或者是购买添置进一些先进的、基本的设备,这些钱放在里面进行的再次投入就形成企业的资本支出。

2021 年的资本性支出增加率过大,所以本文以前四年资本性支出的平均增长率-5.75%为依据,预估该企业2022-2026 年产生的资本性成本支出依次是:1909万元、1799 万元、1696 万元、1598 万元、1506 万元。

(3)营运资本增加额。就审计报告来看,A 企业的主要客户与企业合作关系一直保持良好,且交易稳定。企业的流动资产一直呈上升趋势,但流动负债波动比较大,呈先降后升再降的趋势。如果分析流动资产、流动负债占当年销售收入的比值,以此测算出A 企业的流动资产和流动负债,据此计算出营运资本以及营运资本增加额数值极大,可能会导致计算的结果出现偏差。

4.计算企业自由现金流。对以上指标计算然后开始分析,以FCFF 模型中的两阶段模型为计算基础,可以得出A 企业未来五年预测期间企业自由现金流量。

2.4 折现率的估算

1.计算资本结构。债务比例和权益比率根据A 企业2017-2021 年的平均值得出的,最终债务比例为21.97%;权益比例为78.03%。

2.债务资本成本(Rd)。债务资本成本是指借钱和发行债券的本钱,同时也包括其中的利息和筹钱过程中花费的钱。因为A 企业经营状况稳定,信用记录较好,将一至五年(包括五年)的企业借款利率4.75%定为企业的债务资本成本。而税后债务资本成本则是:4.75%×(1-25%)=3.56%。

3.权益资本成本(Re)。权益资本成本是指企业通过发行普通股票获得资金而付出的代价,这会等于股利收益率加资本利得收益率。权益资本成本可以通过CAPM 模型进行计算得出。

Re=Rf+β×(Rm-Rf)

Rf——无风险回报利率。

β——贝塔风险系数。

Rm——在市场的收益利率。

Rm-Rf——风险溢价。

无风险回报利率在正常情况下是选择同一期限里的国家债券收益率,国家债券拥有的数量在达到期限时变现的概率非常小,可以忽略不算。因此本文选取无风险回报利率是用五年期以上的现在国家债券收益率,也就是Rf=3.97%。

本文选取上海证券交易所近3 年数据作为Rm 的计算指标,所得出的市场收益平均率为:Rm=12.50%。则市场具有风险的溢价值为:Rm-Rf=12.50%-3.97%=8.53%。

β系数是拿来评价公司里面系统风险的主要参数。A 企业的资本结构采用同行业上市公司的平均资本结构,据此得出A 企业的财务杠杆系数β 为0.9309。

所以得出:Re=3.97%+0.9309×(12.50%-3.97%)=11.68%

4.加权平均资本成本:

所以本文WACC=11.68%×78.03%+3.56%×21.97%×(1-25%)=9.70%

5.后续增长率预测。本文假定A 企业在2026 年之后开始进入稳定发展阶段。在不考虑通货膨胀、疫情等前提下,根据A 企业2017 年至2021 年营业收入的增长变动情况,并综合考虑建材装修行业情况以及该企业自身发展趋势,稳定增长阶段现金流量的增长率将大致等同于宏观经济的名义增长率,通常在2%-6%之间。因此本文预估A 企业的稳定期现金流量的增长率保持在4.75%左右。

2.5 A 企业整体价值测算结果

据上述的分析结果,首先运用公式计算A 企业2022-2026 年这五年高速增长期的自由现金流,然后对企业稳定发展期的现金流进行估算,最后将两个阶段的计算结果进行合并。

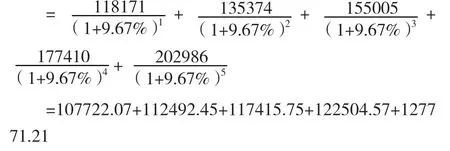

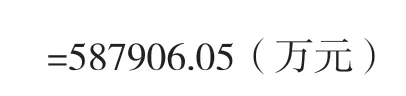

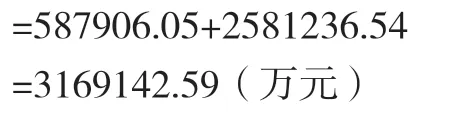

1.高速增长阶段的企业价值

2.稳定发展阶段的企业价值

3.企业整体价值

通过FCFF 模型对A 的企业价值进行评估,从上文可知该企业在估算基准日所表现的总体公司价值为3169142.59 万元。所以从投资者的角度来看,A 企业是有投资前景的,能够获得较好的投资回报。

3 提升A 企业价值的建议

3.1 增强产品市场竞争力

增强A 企业的核心竞争力可以从以下方面进行:首先是产品质量的提升,其次是标准化体系的完善。

3.2 加大产品研发投入

产品研发是一项时间长、投资大、技术高的工作。而对于建筑材料新产品的研发,存在影响的因素有很多,所以A 企业应该从以下方面进行改善:在生产前期对于研究开发的分析和调查要做好充分准备,给公司未来阶段的发展带来一定的良好影响。

3.3 强化投资管理能力

从A 企业的资产负债率和财务费用可以相对看出企业的闲置资金过多,没有运用好财务杠杆,所以可以进行资金合理化配置,强化投资管理能力,使其发挥最大效能。

综上所述,在未来的发展中,A 企业应根据宏观经济的变化趋势,迅速调整核心竞争力和产品质量。与此同时,加大产品研发资金的投入以及合理配置闲置资金,强化投资管理能力,招揽更为优秀的人才,定期开展专业化的培训,不断提升企业的品牌影响力。

猜你喜欢

现代装饰(2020年11期)2020-11-27

活力(2019年15期)2019-09-25

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

商周刊(2018年18期)2018-09-21

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10