第六次大灭绝背景下的信息披露——对欧盟《生物多样性和生态系统》准则的分析

2022-07-15 10:20黄世忠博士生导师

财会月刊 2022年14期

黄世忠(博士生导师)

一、出台背景分析

E4号欧盟可持续发展报告准则《生物多样性和生态系统》(ESRS 4 Biodiversity and Ecosystems,简称ESRSE4)征求意见稿的出台,既与生物多样性和生态系统面临的严峻形势有关,也与欧盟致力于实现保护生物多样性和生态系统的国际公约所规定的目标分不开。

(一)生物多样性与生态系统面临的严峻形势

地球是人类和其他物种的共同家园,这个家园本应由丰富多彩的物种群体和精妙复杂的生态系统所构成,才能形成人与自然和谐共生的可持续发展格局。人类活动最终依存于生态系统,并且嵌入自然之中,而不是游离于自然之外[1]。人类和企业的可持续发展离不开生态系统服务(ecosystem services),包括供给服务(如大自然提供的淡水、木材、能源等)、调节和维护服务(如空气过滤、水净化、洪水控制等)以及文化服务(如审美、旅游、娱乐等)。联合国2018年发布的《沙姆沙伊赫宣言》指出,生物多样性和生态系统是地球所有生命的基础设施,不仅在提供自然服务方面至关重要,而且是经济发展和可持续发展的重要根基,生物多样性和生态系统丧失将对人类健康产生消极影响[2]。世界经济论坛(WEF)的研究报告显示,全球15%的GDP(约13万亿美元)在中等程度上依赖于自然界的馈赠,37%的GDP(约31万亿美元)高度依赖于自然界的馈赠,这两项合计44万亿美元,占全球84.75万亿美元GDP的一半以上。此外,全世界21亿人的生计有赖于生态系统的有效管理和生态系统的可持续性[3]。

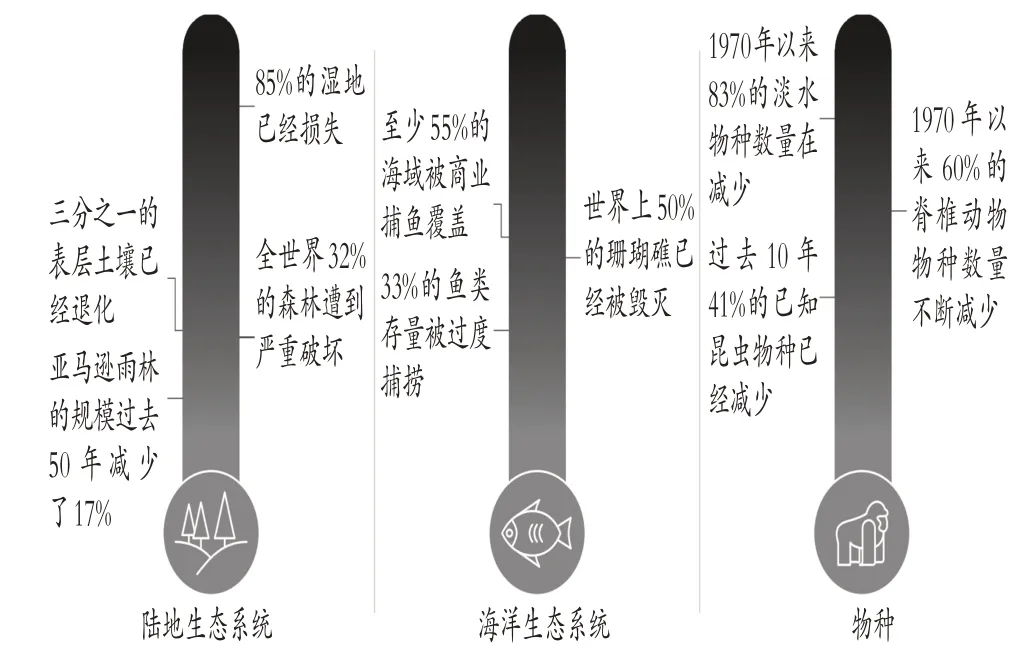

但人类活动特别是工业社会里企业的经营活动对土地、淡水和海洋资源的过度开发与利用,以及人类活动造成的气候变化、环境污染和物种入侵等,却对人类赖以生存和发展的生物多样性和生态系统造成严重的破坏,植物、哺乳动物、鱼类和其他物种灭绝率是物种灭绝背景率①的1000倍,野生哺乳动物总数比1900年的历史记录下降了82%[4],被科学家称为“生物毁灭”,已经达到了第六次大灭绝的程度[5]。Ceballos等[5]对27600种陆地脊椎动物物种的样本进行研究,并对1900~2015年的177种哺乳动物的数量进行详细分析,结果发现,陆地脊椎动物的数量减少了32%,177种哺乳动物的数量减少幅度超过了32%,40%的哺乳动物减少幅度超过80%。联合国生物多样性和生态系统服务政府间科学政策平台(IPBES)在《生物多样性与生态系统服务全球评估报告》[6]中尖锐地指出,人类活动正在侵蚀生态系统根基,对陆地和海洋生态以及物种造成严重破坏。如图1所示,大约有100万种动植物物种遭受灭绝的风险,由人类活动引发的第六次大灭绝远远超过前五次大灭绝的程度。

图1 人类活动导致生物多样性和生态环境的恶化情况

生物多样性与生态系统相互强化,生态系统的退化加剧了生物多样性的丧失和物种数量的减少,而生物多样性丧失反过来又加剧了生态环境退化。基于大量严谨的科学研究,很多科学家认为“生物圈完整性”(biosphere integrity)的地球限度已经被突破,有可能引发灾难性的环境变化。生物多样性丧失和生态系统退化,已成为仅次于气候变化的第二大环境问题。“2020年后全球生物多样性框架”指出,虽然经过不断努力,但生物多样性仍然在全球范围内继续恶化,如果一切照旧,这种情况预计将持续下去甚至变得更糟[7]。

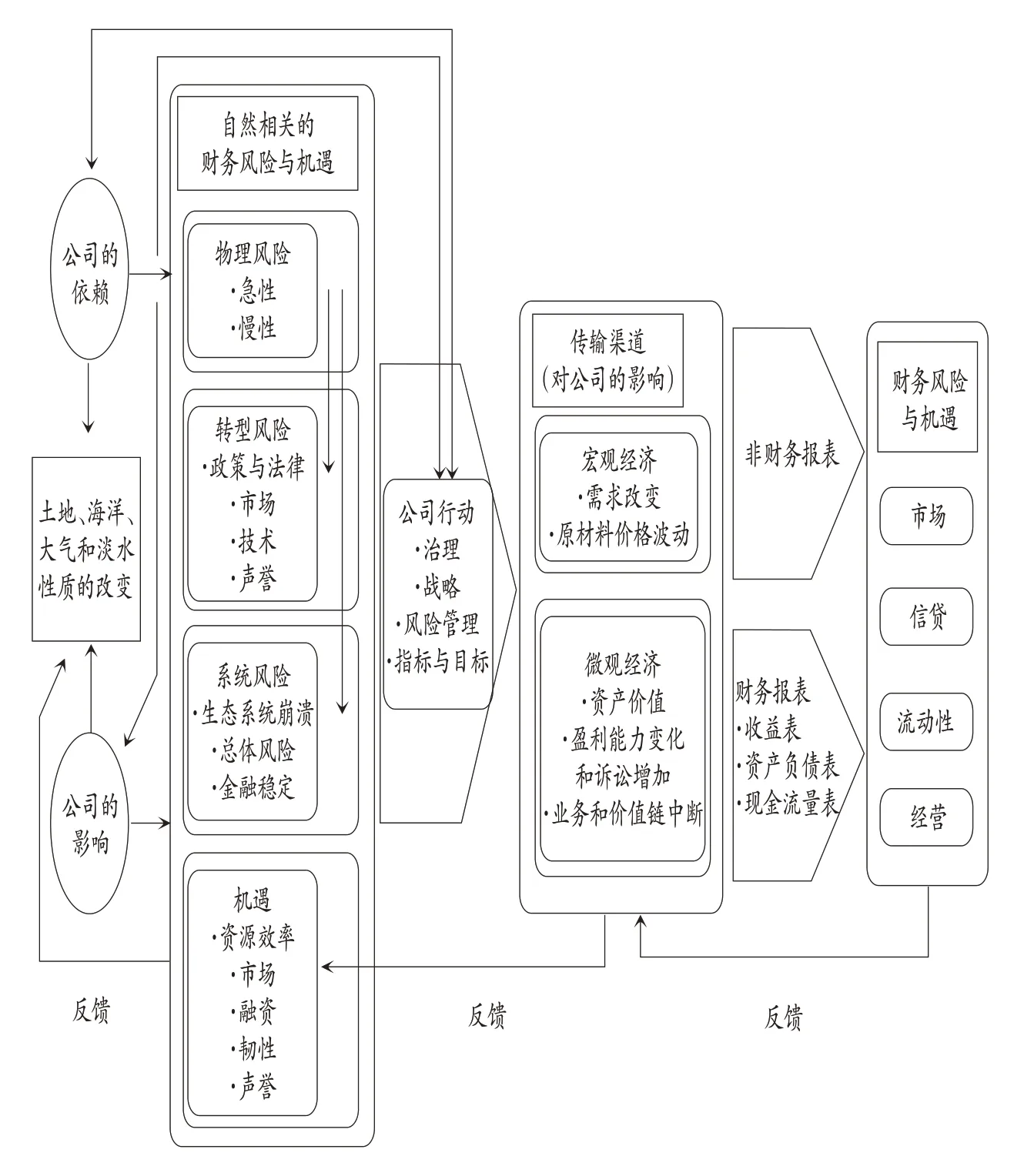

生物多样性丧失和生态系统退化将对经济社会发展产生影响,既给企业带来风险,也给企业带来机遇,但对于绝大多数企业而言,风险大于机遇。自然相关财务披露工作组(Taskforce on Naturerelated Financial Disclosures,TNFD)总结了生物多样性和生态系统影响企业发展的作用机理[8],详见图2。

图2 生物多样性和生态系统对企业产生影响的作用机理

(二)保护生物多样性和生态系统国际公约致力实现的目标

面对生物多样性丧失和生态系统退化日益严峻的形势,国际社会在有识之士的呼吁下开始警醒,呼吁各国政府采取行动保护生物多样性和生态系统,促使人与自然和谐共生的可持续发展。在这方面,联合国厥功至伟,莫里斯·斯特朗(Maurice Strong)功不可没。莫里斯·斯特朗是全世界当之无愧的环保领袖,七次当选联合国副秘书长,是联合国环境规划署(UNEP)创始人和首任署长。在他的精心筹划下,联合国人类环境会议(又称首届“地球峰会”)于1972年6月在瑞典斯德哥尔摩召开。在他的斡旋下,中国派代表团参加此次峰会,这也是中华人民共和国重返联合国后首次参加的国际会议。这次“地球峰会”是世界环保史上的一个重要里程碑,首次将环境问题提到国际议事日程上来,开创世界各国携手治理环境问题的先河。20年后的1992年6月,莫里斯·斯特朗担任联合国环境与发展大会秘书长,协调组织118个国家元首、178个国家的1.5万名代表参加了在里约热内卢召开的联合国环境与发展大会,签署了《里约宣言》(亦称《地球宪章》),通过了《气候变化框架公约》和《生物多样性公约》(Convention on Biological Diversity,CBD)等一系列重要文件,为缓解气候变化、保护生物多样性和改善生态环境奠定了制度框架。

1992年6月通过的CBD,是人类历史上第一部旨在保护生物多样和生态系统的国际性公约,共有196个缔约方签署了该公约,是迄今为止签署国家最多的国际环境公约,其意义不亚于同年通过的《气候变化框架公约》和2017年通过的旨在缓解全球气温上升的《巴黎协定》。CBD开启了世界各国携手保护生物多样性和生态系统的先河,确立了由缔约方大会主导的议事和决策机制,缔约方大会每两年召开一次,共商保护生物多样性和生态系统大计。CBD的目标在于保护生物多样性、可持续使用其组成部分以及公平和平等分享利用遗传资源所带来的益处,包括恰当获取遗传资源、恰当转移相关技术、恰当提供资金。CBD还对生物多样性、生物资源和生态系统等术语进行了界定:生物多样性是指来自陆地、海洋和其他水生生态系统等所有来源的生物体的变异性及其所构成的生态综合体,包括物种内部、物种之间和生态系统的多样性,大致可分为基因多样性、物种多样性和生态系统多样性;生物资源是指对人类具有实际或潜在用途或者价值的遗传资源、生物体或其部分、生物群体或生态系统中任何其他生物的组成部分;生态系统是指植物、动物和微生物群体以及它们的无生命环境作为一个功能单位交互作用形成的动态复合体。

CBD签署30年来,共召开15次缔约方大会,2010年以来两次聚焦于生物多样性保护10年规划的缔约方大会备受瞩目。

一是2010年10月在日本名古屋召开的第10次缔约方大会。大会通过了“爱知生物多样性保护目标”(简称“爱知目标”),这是全球首个10年规划的生物多样性保护目标,由5个战略目标和20个具体目标组成。5个战略目标是:将生物多样性主流化至政府和社会决策中以解决生物多样性丧失的根本成因;减轻生物多样性的压力并促进生物资源的可持续利用;通过保护生态系统、物种和遗传多样性改善生物多样性境况;增进生物多样性和生态系统服务的福祉;通过参与式规划、知识管理和能力建设提高保护工作的实施效果。具体目标中最受关注的量化指标包括:到2020年,所有自然栖息地包括森林的丧失率降低50%,在可能的情况下将丧失率降至零,栖息地退化和碎片化显著降低;到2020年,所有鱼类、无脊椎动物和水生植物按生态系统法进行可持续管理和利用,避免鱼类过度捕捞,对濒临枯竭的物种制订恢复计划并采取恢复措施,渔业不再对受威胁的物种和脆弱的生态系统产生负面影响,渔业对资源、物种和生态系统的影响维持在安全的生态界限之内;到2020年,至少17%的陆地与内陆水域以及10%的海岸与海洋得到保护[9]。2020年9月,CBD秘书处发布的评估报告显示,由于认识局限或受经济等条件限制,爱知目标中的20个具体目标没有一个完全实现,只有6个具体目标部分实现。令人欣慰的是,我国作为物种最为丰富的国家之一,履约情况好于其他国家,生态红线等创新实践为世界各国在保护生物多样性和改善生态环境方面贡献了中国智慧。但不可否认的是,我国要想实现向生态文明时代的转型依然任重道远,生物多样性保护体制机制和法律政策体系尚不健全,评价考核和责任追究制度有待完善[10]。

二是2021年10月在中国昆明召开的第15次缔约方大会。国家主席习近平发表了题为“共同构建地球生命共同体”的主旨演讲,重申了人与自然和谐共生的理念,呼吁大家要深怀对自然的敬畏之心,尊重自然、顺应自然、保护自然,构建人与自然和谐共生的地球家园,秉承“绿水青山就是金山银山”的理念,加快形成绿色发展方式,促进经济发展和环境保护双赢,构建经济与环境协同共进的地球家园。大会闭幕后发表的《昆明宣言》承诺,缔约方将确保制定、通过和实施一个有效的“2020年后全球生物多样性框架”,包括提供与CBD一致的必要的实施手段,以及适当的监测、报告和审查机制,以扭转当前生物多样性丧失趋势并确保最迟在2030年使生物多样性走上恢复之路,进而全面实现“人与自然和谐共生”的2050年愿景。《昆明宣言》中提到的“2020年后全球生物多样性框架”,于2021年7月由CBD秘书处起草了初稿。该框架初稿基于变革理论,提出需要在全球、区域和国家层面采取紧急政策行动,以转变经济结构、建立相应的融资模式,使加剧生物多样性丧失的趋势在今后10年(即到2030年)得到控制,并使自然生态系统在今后20年得以恢复,到2050年实现净改善,以实现CBD关于“到2050年与自然和谐相处”的愿景。

为此,框架初稿在F部分提出了4个2050目标(goal)和9个2030年里程碑(milestone),其中第一个目标及其三个里程碑量化得最为具体。目标A:所有生态系统的完整性得到提升,自然生态系统的面积、连通性和完整性至少增加15%,支持所有健康和有韧性的物种种群,物种灭绝率至少降低10倍,所有分类和功能组的物种灭绝风险降低一半,野生和驯化物种的遗传多样性得到保护,所有物种内的遗传多样性至少保持90%。里程碑A1:自然系统的面积、连通性和完整性至少净增长5%。里程碑A2:灭绝率的增长被遏制或扭转,灭绝风险至少降低10%,受威胁物种的比例降低,物种种群的丰富度和分布得到保持或提升。里程碑A3:野生和驯化物种的遗传多样性得到保护,保持90%遗传多样性的物种比例得到增加。

此外,框架初稿还提出了2030年减少生物多样性威胁的21个具体目标,其中的5个具体目标被量化。目标2:确保至少20%退化的淡水、海洋和陆地生态系统得到恢复。目标3:确保全球至少30%的陆地和海域,特别是对生物多样性及其对人类贡献特别重要的地区,通过有效和公平的管理等手段得到保育。目标6:管理外来入侵物种的引进路径,防止或至少减少90%的引入和定居率,控制或根除外来入侵物种以消除或减少其影响。目标7:减少各种来源的污染,使其降低至对生物多样性、生态系统功能和人类健康无害的水平,流失到环境中的营养物至少减少一半,杀虫剂至少减少三分之二,消除塑料废物的弃放。目标8:将气候变化对生物多样性的影响最小化,以生态系统方法为基础,为缓释和适应气候变化作贡献,每年至少为全球气候缓释努力贡献10亿吨二氧化碳的减排,并避免所有缓释和适应举措对生物多样性产生消极影响[7]。

二、披露要求介绍

“2020年后全球生物多样性框架”预计不久就会顺利获得缔约方的批准,将成为未来10年乃至30年保护生物多样性和生态系统的重要国际环境标准。作为CBD签署方,欧盟历来十分重视对国际条约的履行。为此,欧盟基于CBD和“2020年后全球生物多样性框架”的目标、里程碑和指标,制定了《欧盟2030年生物多样性战略》,并对成员国提出了保护生物多样性和生态系统的奋斗目标:到2030年无净丧失(no net lossby 2030),2030年后净增长(net gain from 2030),到2050年完全恢复(full-recovery by 2050)。

为了加大企业对保护生物多样性和生态系统的重视,规范企业对生物多样性和生态系统的信息披露,便于利益相关者评估企业对生物多样性和生态系统的依赖和影响,EFRAG在发布《气候变化》(ESRSE1)征求意见稿的同时,发布了《生物多样性和生态系统》征求意见稿。与其他ESRS的体例一样,该征求意见稿也是由目标、与其他ESRS的互动关系、披露要求等三部分所组成,其中披露要求是核心内容,包括5个部分:一般、战略、治理和重要性评估;政策、目标、行动计划和资源;业绩计量;术语界定;应用指南。其中,应用指南虽然以附录的形式列示,但与准则正文具有同等效力。至于与ESRS一同发布的结论基础,则不具有准则效力。以下着重介绍该征求意见稿在三个重要方面对生物多样性和生态系统的10项披露要求。

(一)一般、战略、治理和重要性评估的披露要求

披露要求E4-1:与“到2030年无净丧失、2030年后净增长、到2050年完全恢复”目标相一致的转型计划。为了便于利益相关者了解企业的转型计划及其对生物多样性的保护和恢复是否与“到2030年无净丧失、2030年后净增长、到2050年完全恢复”的目标一致,企业应当披露转型计划以确保其商业模式和战略与该目标相兼容。转型计划不仅应当涵盖其自身经营活动,而且应当延伸至其上下游价值链。企业必须披露其行政、管理和监督机构是否已经批准该转型计划。

企业披露转型计划时,应概述生物多样性丧失的主要驱动因素以及潜在的缓释行动,缓释行动可分为不同等级,如避免、最小化、恢复和抵消等。此外,企业应说明与生物多样性丧失和生态系统退化相关的路径依赖以及被锁定的资产和资源。转型计划应包括用于计量“无净丧失/净增长”的指标和工具。

企业披露商业模式和战略是否与“到2030年无净丧失、2030年后净增长、到2050年完全恢复”的目标相兼容时,应描述其商业模式和战略在生物多样性和生态系统方面的韧性,评估生物多样性和生态系统相关的物理风险和转型风险,说明其商业模式是否经过生物多样性和生态系统情景分析的验证。若经过验证,则应披露情景分析所使用的情景、假设、时间范围和分析结果等。企业可参考IPBES在2016年发布的《生物多样性与生态系统服务情景分析和模型的方法论评估报告》、全球生物模型、水风险过滤模型、ENCORE模型等情景分析工具。

企业识别与生物多样性和生态系统相关的影响、风险和机遇时,应当涵盖:(1)生物多样性和生态系统的影响,包括物种和生态系统的现状;(2)影响生物多样性丧失和退化的驱动因素;(3)短期、中期和长期对生物多样性和生态系统的依赖;(4)短期、中期和长期生物多样性和生态系统相关的物理风险和机遇;(5)短期、中期和长期生物多样性和生态系统相关的转型风险和机遇;(6)企业导致的系统性风险。

影响和依赖重要性应依据地理经营场所地点和原材料来源进行评估。如果企业自身的经营活动或上下游价值链对生物多样性和生态系统具有高影响,或者企业依赖的原材料、自然资源或生态系统服务被中断或可能被中断,则地理经营场所地点的影响就具有重要性。如果企业自身的经营活动或上下游价值链对原材料及其生态系统具有高影响,或者企业依赖的原材料生产或与其相关的生态系统服务被中断或可能被中断,则原材料的影响具有重要性。

评估生物多样性和生态系统的影响时,企业至少应当考虑生物多样性和生态系统对受威胁物种、受保护区域、关键生物多样性区域的影响。

如果企业因尚未采纳与“到2030年无净丧失、2030年后净增长、到2050年完全恢复”的目标相一致的转型计划而无法披露上述信息,则企业必须对这种情况进行披露,并提供尚未采纳这种转型计划的理由,企业可说明其拟在什么时间范围内准备好这种转型计划。

(二)政策、目标、行动计划和资源的披露要求

披露要求E4-2:管理生物多样性和生态系统执行的政策。企业应当披露与生物多样性和生态系统相关的政策,以便利益相关者了解企业在多大程度上采取政策以解决实际或潜在消极影响的防范、缓释和补救问题以及对生物多样性和生态系统的保护和恢复。披露这些政策还有助于利益相关者了解企业如何监督和管理因影响和依赖而产生的与生物多样性和生态系统相关的重要影响、风险和机遇,以及企业如何制定“到2030年无净丧失、2030年后净增长、到2050年完全恢复”的战略。

企业应说明其制定的政策旨在解决以下哪些问题:(1)生物多样性和生态系统的重要影响;(2)导致重要生物多样性丧失的驱动因素;(3)重要的依赖以及重要的物理和转型风险及机遇;(4)生物多样性友好型的生产、消费和原材料采购;(5)就生物多样性和生态系统与供应商开展的互动和筛选;(6)与依赖和影响相关的生物多样性和生态系统的社会后果;(7)其他。

披露上述(1)和(2)时,企业应当说明这些政策如何使企业:在自身经营活动和上下游价值链中避免对生物多样性和生态系统的消极影响;将无法避免的生物多样性和生态系统消极影响减少和降低至最低水平;在遭遇无法避免和最小化影响的情况下恢复和修复退化的生态系统或恢复清理后的生态系统;以抵消的方式弥补剩余影响;缓解重要生物多样性丧失的驱动因素。披露上述(4)时,企业应当说明所采取的政策如何使企业:在获得第三方验证的情况下生产、采购和耗用原材料;确保原材料的生产、采购和耗用的可追溯性;来自生态系统的生产、采购和耗用得到有效管理或提升了生物多样性的条件。披露上述(6)时,企业提供的信息应包括:使用遗传资源的好处得到公正和公平分享;接触遗传资源获得相关部门的事先知情同意(prior informed consent);接触与原住民或当地社区持有的遗传资源相关的传统知识获得事先知情同意;对当地和原住民社区权利的保护,尤其应认识到许多原住民和当地社区的传统生活方式密切依存于生物资源,与保护生物多样性和对其组成部分的可持续利用相关的利益应当与他们公平分享。

企业可说明其采取的上述政策如何与联合国的第2、6、12、14和15个可持续发展目标(SDG)、“2020年后全球生物多样性框架”以及其他与生物多样性和生态系统相关的国际公约相联系。

披露要求E4-3:生物多样性和生态系统的可计量目标。企业应当披露其采用的与生物多样性和生态系统相关的目标,以便利益相关者了解企业拟定的目标如何支持其生物多样性和生态系统政策以及处理与此相关的重要影响、依赖、风险和机遇。为此,企业应披露的目标包括:(1)对生物多样性和生态系统的重要影响;(2)生物多样性和生态系统丧失的重要驱动因素;(3)对生物多样性和生态系统的重要依赖;(4)重要的物理和转型风险。

披露上述(1)时,企业披露的目标应包括:避免生物多样性和生态系统丧失;减少和最小化生物多样性和生态系统丧失;恢复和修复生物多样性和生态系统。披露上述(1)和(3)时,企业披露的目标可包括:避免受关注或有灭绝风险原材料的生产、采购和消耗;减少和最小化受关注或有灭迹风险原材料的生产、采购和消耗;减少对受关注或有灭绝风险的原材料的绝对需求;增加对受关注或有灭绝风险原材料的经认证的生物多样性友好型的生产和采购;增加受关注或有灭绝风险原材料的非认证生物多样性友好型的生产和采购。

披露要求E4-4:生物多样性和生态系统的相关行动计划。企业应当披露其与生物多样性和生态系统相关的行动和行动计划以及实现其政策目标和指标的资源配置,以增加企业为实现生物多样性和生态系统相关目标以及管理相关风险和机遇已经采取和计划采取的关键行动的透明度。

对于每个行动计划或独立行动,企业应描述:(1)行动覆盖的地理范围,包括对地理边界或活动局限性的解释;(2)独立行动或行动计划涉及的利益相关者名单以及他们如何参与行动或行动计划、受独立行动或行动计划积极和消极影响的利益相关者名单及他们如何受到影响,包括对当地社区、小住户、原住民群体、妇女、穷人、被边缘化及脆弱群体和个人的影响或为他们创造的福利;(3)每个行动或行动计划拟解决的主要影响;(4)按缓释战略(避免、减少和最小化、恢复和修复)划分的行动;(5)相较于其他可能行动选择特定行动的理由解释;(6)对行动是属于一次性行动还是系统性做法进行解释;(7)行动是个别的还是集体的,对于集体行动应解释其作用;(8)行动取得成功在多大程度上取决于企业或支持行动的其他企业;(9)关键行动是否会引发重大的可持续发展不利影响的简要评估。

(三)业绩计量的披露要求

披露要求E4-5:压力指标。企业应当报告压力指标,以便利益相关者了解企业将对生物多样性、生态系统服务和基本生态系统产生确信无疑影响的重要影响驱动因素。这些压力指标应包括但不限于土地利用或栖息地变化、气候变化、污染、自然资源的利用和开发以及入侵物种。

如果土地利用或栖息地变化或者退化被企业评估为生物多样性和生态系统服务丧失的重要影响驱动因素,则企业应当报告与土地使用或栖息地变化或者退化相关的压力指标。土地利用或栖息地变化或者退化包括土地覆被的转换(如砍伐森林或采矿)、生态系统管理或农业生态系统的改变(如强化农业管理或森林收成),或者地貌空间结构的改变(如栖息地碎片化、生态系统连通性变化)。

如果气候变化被企业评估为生物多样性和生态系统服务丧失的重要影响驱动因素,则企业应当按照ESRSE1的要求报告与气候变化相关的压力指标。

如果污染被企业评估为生物多样性和生态系统服务丧失的重要影响驱动因素,则企业应当按照ESRSE2的要求报告与污染相关的压力指标,但不限于ESRSE2所涵盖的污染源。

如果自然资源的利用和开发被企业评估为生物多样性和生态系统服务丧失的重要影响驱动因素,则企业应当按照ESRSE3对水资源利用以及ESRS E5对利用和开发自然资源的要求报告与自然资源的利用和开发相关的压力指标,但不限于ESRSE3和ESRSE5所涵盖的自然资源。

如果入侵物种被企业评估为生物多样性和生态系统服务丧失的重要影响驱动因素,则企业应当报告与入侵物种控制和消除相关的压力指标。

如果企业识别了生物多样性和生态系统服务丧失的其他重要影响驱动因素,则企业应当报告与这些重要影响驱动因素相关的压力指标。

披露要求E4-6:影响指标。企业应当按照重要地理经营场所地点和(或)重要原材料报告重要的与生物多样性和生态系统相关的影响指标,以便利益相关者了解企业在“无净丧失/净增长”方面的进展,包括生物多样性的抵消如何融入计量方法。上述影响指标应包括对物种和生态系统影响评估的描述,特别是:(1)报告对物种的影响时,企业应考虑群体规模和灭绝风险,以便评估单一物种群体的健康状况及其对人类诱发和自然发生的变化的适应性;(2)报告对生态系统的影响时,企业应考虑条件、程度和功能,以便评估生态系统的总体健康状况。

披露要求E4-7:反应指标。企业应当披露其反应指标,以便利益相关者了解企业采取最小化、修复或恢复生物多样性和生态系统等举措对已识别重要地理经营场所和(或)原材料的重要影响。

反应指标的例子包括:(1)企业直接或间接控制的受保护或被恢复栖息地的面积和地点,在恢复栖息地方面取得的成绩是否经过独立的外部专家认可;(2)报告期末处于永久保护状态的土地地域;(3)报告期末处于保护状态的土地地域;(4)重新创建的环境表层(通过管理层的行动创造原先不存在的栖息地);(5)增加生物透明度的项目和场所的百分比(如安装鱼类通道或野生动物走廊)。

选择性披露要求E4-8:生物多样性友好型的消耗和生产指标。企业可披露其生物多样性友好型的消耗和生产指标,以便利益相关者了解企业哪些原材料的消耗和生产符合生物多样性友好型的标准。

为此,企业可披露:(1)经第三方认证的原材料使用清单及其数量占生产和消耗总数的百分比;(2)可溯源至工厂或种植园的原材料供应数量及百分比;(3)来自受管理从而提升了生物多样性条件的生态系统的原材料数量及百分比,受管理是指生物多样性水平及其增长或丧失得到定期监控和报告。

选择性披露要求E4-9:生物多样性抵消。企业可披露在价值链内外对生物多样性和生态系统缓释项目所采取的行动、开发情况和融资支持,便于利益相关者了解企业在多大程度上开发和投资于生物多样性保护项目以弥补其价值链内外无法避免、无法减少或消除、无法最小化的生物多样性丧失。

抵消生物多样性消极影响的信息应包括:(1)抵消的目的和所采用的关键业绩指标;(2)以货币单位表示的与生物多样性抵消相关的资金投入(直接和间接成本);(3)对抵消的描述,包括生物多样性抵消所涉及的地域、类型(如保育、恢复等)、质量标准和其他标准。

披露要求E4-10:生物多样性相关影响、风险和机遇的潜在财务影响。企业应当披露源自生物多样性相关影响和依赖的风险和机遇所产生的潜在财务影响,便于利益相关者了解企业生物多样性相关影响、风险和机遇在短期、中期和长期对企业发展、财务状况和经营业绩、创造价值能力的影响。

披露该类信息时,企业应当考虑这些潜在财务影响在报告日可能不满足在财务报表反映的确认标准。这类不符合会计确认标准的信息,是《欧盟分类法》所要求的补充信息。企业在这方面的披露可包括对短期、中期和长期遭受生物多样性和生态系统风险的相关产品和服务的市场规模评估,并解释如何界定这些遭受风险的产品和服务、如何估计财务金额以及使用哪些关键假设。

三、总结与启示

虽然生物多样性丧失和生态环境退化已成为严重的环境问题,但企业对其重视程度远不如气候变化,突出体现为与此相关的信息披露逊色于气候信息披露。气候披露准则理事会(CDSB)审阅了欧盟最大50家公司2020年按照非财务报告指令(NFRD)披露的报告,结果发现只有46%的公司在其报告中提供了生物多样性信息,而披露了气候变化信息的公司比例高达100%。此外,只有10%的公司披露了生物多样性的指标,而披露了温室气体排放和水资源指标的公司比例高达100%和90%[11]。欧盟在生物多样性和生态系统保护方面处于世界领先地位,其辖区内的大企业在生物多样性和生态系统方面的信息披露尚且如此,其他地区和较小规模企业的信息披露可想而知。可见,生物多样性和生态系统的信息披露任重道远。《生物多样性和生态系统》付诸实施后,有望从根本上扭转这方面信息披露严重滞后的局面。《生物多样性和生态系统》是世界上首个强制性的区域性准则,可望得到其他国家和地区的借鉴,其产生的溢出效应将助力全球范围内生物多样性和生态系统的保护、恢复和修复行动。欧盟制定《生物多样性和生态系统》的思路,至少可给予我们三点启示。

(一)影响重要性甚于财务重要性

综观《生物多样性和生态系统》正文、应用指南和结论基础,可以发现该准则通篇贯穿着影响重要性甚于财务重要性的思想。在10项披露要求中,有8项披露要求主要聚焦于披露企业经营活动及其价值链对生物多样性和生态系统的影响,只有2项披露要求侧重于披露生物多样性和生态系统对企业的财务影响,其中第10项为强制性披露要求,而第8项为选择性披露要求,第10项披露要求言简意赅,篇幅有限,应用指南和结论基础均为对该项披露要求所作的进一步补充、说明和拓展。可见,该准则对由内到外的影响重要性(inside-out impact materiality)的重视程度远远超过对由外到内的财务重要性(outside-in financial materiality)的重视程度。

根据欧盟《公司可持续发展报告指令》(CSRD)的要求,EFRAG在制定ESRS时必须秉持双重重要性(double materiality)原则,与国际可持续发展准则理事会(ISSB)秉持的单一重要性(single materiality)原则形成鲜明的对比。相较于ISSB所秉持的单一重要性原则,笔者更赞同EFRAG所秉持的双重重要性原则,因为提供可持续发展报告的初衷是确保环境和社会的可持续发展,而不仅仅是满足资本提供者评估环境和社会议题如何影响企业价值的信息需求[12]。就生物多样性和生态系统而言,准则制定的出发点和信息披露的着力点首先应当放在影响重要性上,其次才应当放在财务重要性上,这正是EFRAG的做法。ISSB如果不放弃单一重要性的立场,完全从单一重要性的角度制定生物多样性和生态系统准则,可以想象所制定的准则将本末倒置、重心失焦,而且会与ESRS存在巨大差异。生物多样性和生态系统准则如此,气候变化、污染、水资源与海洋资源、资源利用与循环经济亦然。

值得庆幸的是,2022年3月24日ISSB与全球报告倡议组织(GRI)签署了合作协议。虽然ISSB和GRI均秉持单一重要性原则,但GRI秉持的是单一影响重要性原则,明显有悖于ISSB的单一财务影响重要性原则。但愿与GRI的战略合作能够淡化或对冲ISSB的单一财务重要性思维,使其制定的可持续发展披露准则更加契合ESG或可持续发展报告的初心和使命。

(二)地点特定性甚于企业总体性

CDSB在《生物多样性相关披露应用指南》中总结出了生物多样性信息披露必须考虑的6个特征:空间维度(spatial dimension)、时间维度(time dimension)、多重特质(multi-faceted qualities)、相互连通性(interconnectivity)、参与和合作(engagement and collaboration)、方法论(methodologies)。其中的空间维度特征是指生物多样性的依赖、影响、风险和机遇具有地点特定性(location specific)。某一特定地点与生物多样性相关的地理境况不仅关系到该地区的生物多样性状况,包括现行生态系统和物种、保护地状态和生物多样性价值,而且关系到该地区生物多样性的基础设施、社会条件(包括社区传统和生计)、经济条件(如与自然相关的生产力、就业和收入)、治理与管制、地缘政治(跨国界的生态地区)和合作行动。譬如,与一个地区鱼类过度捕捞相关的风险与当地就业和收入对生态系统的依赖程度以及社区传统、捕鱼设施和技术、管制和合作活动密切相关。换言之,同等规模的生物多样性丧失和生态系统退化,在物种丰富度和生态脆弱性存在重大差异的不同地区可以产生重大的差异性影响。

正是出于对地点特定性的考虑,ESRSE4征求意见稿要求企业按地理经营场所(包括工厂和工地等)的地点以及原材料的生产、采购和消耗来源地评估与生物多样性和生态系统相关的影响和依赖重要性。按地点评估的重要性即使占企业整体生产经营活动很小的一部分,也应被视为具有重要性。譬如,在卡梅隆导演的电影《阿凡达》中,2154年因地球环境恶化、资源匮乏,人类组建了资源开发公司到资源丰饶的潘多拉星球开采矿物,由此造成的对潘多拉星球的生态系统破坏对于人类毫无影响,但可能给潘多拉星球的原住民带来灭绝风险。因此,根据ESRSE4征求意见稿的要求,此事项必须评估为具有影响重要性的事项并予以披露。

除了重要性评估,《生物多样性和生态系统》征求意见稿的第2~8项披露要求还在不同程度上要求企业披露的信息必须考虑地理经营场所和原材料来源的地点因素,地点特定性的重要性可见一斑。值得注意的是,该征求意见稿要求企业对地点特定性的考虑,不应仅限于企业自身的经营活动,而应延伸到企业的上下游价值链,目的是促使企业发挥其在价值链中的影响力,督促其上下游合作伙伴关注和保护生物多样性和生态系统。

(三)准则操作性甚于准则原则性

生物多样性包括基因多样性、物种多样性和生态系统多样性。物种多样性具有“肉眼可见”的显性特点,而基因多样性和生态系统多样性则具有“肉眼不可见”的隐性特点,因此,基因多样性和生态系统多样性丧失往往不像物种多样性丧失那样引起我们的关注。这说明,生物多样性和生态系统具有很强的专业性。与此相关的准则制定,不应过于原则导向,否则操作性堪忧。换言之,针对气候变化、生物多样性和生态系统这类专业性很强的准则制定,不宜过分偏重于原则导向,而应注重原则导向与规则导向的有机结合。

EFRAG在制定ESRS时,原则导向与规则导向结合得非常好。以《生物多样性和生态系统》和《气候变化》为例,这两个准则的正文分别只有9页和10页,但应用指南长达19页和25页。EFRAG的这种做法值得肯定和借鉴,对于企业比较生疏而专业性又很强的环境和气候相关准则,只有在正文之外提供比较详尽的应用指南,才具有可操作性。

正是意识到生物多样性和生态系统具有很高的专业性,而企业对此又十分生疏,EFRAG在应用指南和结论基础中建议企业在信息披露过程中可参考国际专业组织的情景分析方法和其他评估方法。在结论基础部分,EFRAG特别推崇TNFD的LEAP(Locate,Evaluate,Assess and Prepare)分析框架(图3),建议企业参照该分析框架寻找企业与生物多样性和生态系统的连接,评价企业对生物多样性和生态系统的依赖和影响,评估企业与生物多样性和生态系统的重要风险与机遇,准备好企业应对生物多样性和生态系统保护的举措和报告机制。

图3 LEAP分析框架

【注 释】

①Pimm等学者将没有人类活动影响的物种灭绝率称为物种灭绝背景率(background rate of speciesextinction),他们主要根据化石记录、分子进化学以及多样性数据,确定的物种灭绝背景率为每百万物种年灭绝0.1,即0.1E/MSY。他们采用群组分析法(cohort analysis)得出的研究结果是,在人类活动的影响下,物种灭绝率已经达到100E/MSY。

猜你喜欢

天天爱科学(2022年9期)2022-09-15

天天爱科学(2022年4期)2022-05-23

当代水产(2022年3期)2022-04-26

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

航空世界(2020年10期)2020-01-19

科学大众(中学)(2019年3期)2019-05-17

汽车观察(2018年10期)2018-11-06

Coco薇(2017年8期)2017-08-03

科技知识动漫(2017年1期)2017-02-06

少儿科学周刊·少年版(2015年1期)2015-07-07