自存仓REITS的盈利模式正循环(三)

2022-07-13 14:24:49杜丽虹

证券市场周刊 2022年24期

杜丽虹

早期的PSA以基金为主要融资方式,在上世纪七八十年代陆续成立了一些基金载体用于开发持有自存仓设施——最开始的基金以开发出售物业为主,后开始募集永久资本的基金,并致力于持有物业,在第一只永久基金存续的36年里,无杠杆的年化收益率达到20%水平。

上市以来,PSA就较少使用基金融资方式了,而致力于将此前基金旗下物业资产逐步购回,如:2007年公司又以1460万美元总代价并表了5处自存仓设施;2008年以1410万美元代价并表了3处自存仓设施;2011年以3750万美元代价并表了2处自存仓设施;2012年以1950万美元代价并表了3处自存仓设施;2017年以1.418亿美元代价将基金载体中剩余12处物业、共74.9万平尺物业全部并表,此后,PSA旗下不再持有基金载体。

除了表外的基金融资工具,上市之初,PSA也使用过一些明股实债的表内融资工具。2000年时,PSA成立了另一家类似架构的合资公司,引入了总额3.65亿美元的优先级少数股东权益,并承诺给予少数股东8.75%-9.50%的可赎回优先股息。不过,这些融资工具均具有较强的债性,仍会损伤公司的财务安全性,所以,2000年以后PSA就较少使用上述融资工具了。

那么,上市后的PSA主要使用哪种融资工具呢?虽然上市为PSA打通了股权融资通道,不过,为了避免股权的过度稀释,PSA一直谨慎使用普通股融资工具,仅在对Shurgard等公司发起大规模收购时才通过定向增发来实现换股收购。但由于PSA在上市前经历过一段时间的盲目多元化扩张,导致其债务负担较重,为了能够有效降低债务负担,在重组为PSA后,公司通过大量发行优先股来替换之前的带息负债。

到2000年时,公司仅有1.56亿美元的带息负债,带息负债仅相当于总资产的3.5%,与之相对,其优先股规模达到11.55亿美元,占到总资产的25.6%;此后公司的规模扩张主要依赖于优先股融资,到2005年时,PSA的带息负债仍控制在1.5亿美元规模,仅占总资产的2.7%,而优先股规模则上升到25亿美元,相当于总资产的45%——虽然当时公司的优先股融资成本在8%左右,而债务融资成本已降至5.7%,但为了保持财务上的安全性和灵活性,PSA仍坚持以优先股为主的融资策略。

2006年收购Shurgard的过程中,由于承接了Shurgard的债务,使PSA的带息负债一度上升至18.5亿美元,占到总资产的16.5%;但2007年公司就通过增发近7亿美元的优先股将带息负债规模降至10.7亿美元;金融危机期间更是通过折价收购发行在外的优先票据进一步将带息负债总额降至5亿美元规模,在总资产中的占比不到6%,而优先股则维持在34亿美元水平,占到总资产的35%。在此后的低息环境中,PSA的带息负债额一直维持在很低水平,而致力于不断用新发的低息优先股来替换之前的高成本优先股。到2014年时,PSA的带息负债总额更是低至6400万美元,仅相当于总资产的0.7%,而其发行在外的优先股则达到43.25亿美元,占到总资产的44%,优先股融资成本则是从8%以上降至6%左右。保守的财务策略使PSA获得了A2/A的信用评级,这不仅是自存仓企业里的最高评级,也是美国REITS目前所能获得的最高信用评级。

不过,在持续低息的刺激下,收购和开发成本都在持续走高,新收购物业的资本化率已降至5%以下,低于优先股融资成本,面临新物业投资回报率不足以覆盖融资成本的窘况。

在此背景下,PSA从2017年开始增加债券融资工具的使用,2016-2020年期间PSA累计发行債券融资27亿美元,平均的债务融资成本仅为2.1%;同时以再融资方式替换了40亿美元的高息优先股,使其利息成本降低了100个基点。到2020年年末,公司的带息负债上升到25.4亿美元,占总资产的21.5%,且全部为无抵押的优先票据,平均的债务融资成本仅为2.4%——有着良好信用评级的PSA很少使用银行贷款融资,其带息负债几乎全部来自资本市场债券融资,融资成本低且期限较长,仅在2013年时为支持公司对121处物业的收购向银行申请了7亿美元的定期贷款,但次年就通过发行优先股的方式偿还了这笔贷款。

随着升息压力的增大,2021年PSA进一步加大了债券发行力度,2021年1月完成5亿美元5年期优先票据的发行,票面利率0.875%;2021年4月分别发行2024年、2028年和2031年到期的票据7亿美元、6.5亿美元、6.5亿美元,票面利率SOFR+0.47%、1.85%、2.30%;2021年9月完成了2030年到期的7亿欧元票据的发行,票面利率更低至0.50%;2021年11月又分别发行2026年、2028年、2031年到期票据6.5亿美元、5.5亿美元、5.5亿美元,票面利率1.50%、1.95%、2.25%。

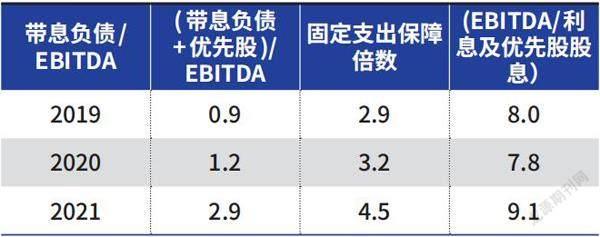

总之,2021年全年公司净增了近50亿美元的债券,使带息负债在总资产中的占比进一步上升到43.0%,债务倍数(带息负债/EBITDA)从上年的1.2倍上升至2.9倍,而债券的综合融资成本则进一步降低至1.8%,由于这些债券的期限大多在5年以上,从而锁定了长期中的低融资成本。

与此同时,公司又通过增发优先股进一步替换掉了总额12亿美元的高成本优先股,到2021年年末其优先股的平均融资成本已降至4.5%,而优先股在总资产中的占比则降至23.6%。相应的,2021年PSA优先股及债务的综合融资成本从2020年的4.8%降至3.1%,期末更低至2.8%,融资成本已低于新收购物业的资本化率(3.7%)。

此外,虽然债务额和负债率在增长,但由于融资成本的大幅降低和公司盈利能力的改善,其固定支出保障倍数(EBITDA/利息及优先股股息)非但没有降低还有所上升,2021年的固定支出保障倍数已从此前的8倍左右上升到9.1倍;而信用评级则稳定在A2/A水平。

综上,作为全美最大的自存仓所有者,PSA先后使用了基金融资、优先股、优先票据等融资工具支持其并购开发等规模扩张活动。截至2021年年末,PSA在美国39个州直接或间接拥有2787处自存仓设施,总的净可租赁面积达到1.98亿平尺,另有900万平尺的办公及零售物业。2021年公司总收入34亿美元,毛利润25亿美元;其中,可比物业的平均出租率达到96.3%的历史高位,平均租金也升至18.75美元/平尺,相应地,可比物业总收入达到27.7亿美元,贡献毛利润20.7亿美元,可比物业的收入和利润增速均创2001年以来的新高。

PSA的回报率表现:无杠杆投资回报维持在10%以上,股东总回报超过19%

除了美国本土的自存仓业务,PSA还在欧洲上市公司Shurgard里还拥有35%的权益,2021年Shurgard Europe为PSA贡献了2437万美元的投资收益。

此外,PSA还在1997年成立了以办公园区、工业园区为主的商务地产公司PS Business Parks(NYSE:PSB),PSB于1998年在纽交所上市,截至2021年年末,PSB在美国6个州拥有98处物业共2800万平尺的净可租赁面积,主要是面向中小企业的多租户工业物业及办公空间;虽然PSB并没有市场领先地位,但自成立以来的回报率令人满意——PSA在PSB里的投资总额为4.5亿美元,拥有PSB42%的权益,2016-2020年PSB平均的投资回报率在15%水平,2021年更是通过出售部分高价物业为PSA贡献了2.08亿美元的投资收益。

加上上述投资收益后,2021年PSA归属于普通股股东的净营运资金(FFO)达到23.5亿美元,过去10年(2011-2020年)公司年均的收入增长率为7.1%,年均的毛利润增速为7.8%,归属于普通股股东的每股净营运资金的年均增速则达到9.3%。虽然增速不是很快,但其物业资产无杠杆的投资回报率一直保持在10%以上,2016年一度達到13.3%;此后随着市场供应压力的增大,投资回报率有所降低,在2020年降至11.7%;但随着市场供求关系的改善,2021年投资回报率又大幅提升至15.9%;过去10年(2012-2021年)PSA平均的无杠杆投资回报率达到12.7%。

而高信用评级下,公司的融资成本一直较低,考虑财务杠杆后,过去10年年化的股东回报率更高达19%以上,高于同期REITS指数年化12.2%的总回报率,也高于同期标普500指数年化16.6%的总回报率。

作者为北京贝塔咨询中心合伙人

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

商事法论集(2016年2期)2016-06-27 07:21:34

海外星云(2016年7期)2016-04-27 21:30:55

项目管理技术(2015年3期)2015-04-23 08:44:30

现代企业(2015年2期)2015-02-28 18:45:34

法人(2014年5期)2014-02-27 10:44:19

法人(2014年1期)2014-02-27 10:41:14

天津大学学报(社会科学版)(2013年2期)2013-03-11 18:44:25