蔚来的未来取决于产品力

2022-07-13 14:24:49郭永清

证券市场周刊 2022年24期

郭永清

最近,蔚来又成了热点新闻主角,不过,与以前光彩夺目不一样的是,这一次先有蔚来测试车出事故的新闻,再有做空机构指出蔚来财务粉饰的新闻。

蔚来测试车出事故的调查报告还没有出来,作为门外汉,对此不便多言。我们主要分析蔚来是否存在财务粉饰问题,以及蔚来财务数据显示出来的趋势。

6月28日,知名做空机构灰熊(Grizzly Research)发布报告指出:蔚来汽车利用BaaS(Battery as a Service,电池租用服务)及用于支持换电服务的参股公司武汉蔚能电池资产有限公司(下称“武汉蔚能”),虚增营收及净利润率。此外,报告还披露了其他几项观点:蔚来或通过对赌协议,为合肥政府在美集资;创始人李斌已将用户信托基金进行质押,或将带来风险;李斌与瑞幸咖啡欺诈案的核心人物刘二海关系密切,连带着怀疑李斌和蔚来的品质。整篇报告看下来,做空最大的点就是蔚来通过武汉蔚能虚增营业收入和净利润率,而其他几点,则不乏恶意揣测和哗众取宠,缺乏实质证据。

首先,要明确一点:武汉蔚能并非蔚来的子公司。公开资料显示,蔚来拥有武汉蔚能19.8%的股权。因此,根据会计准则,蔚来销售给武汉蔚能的电池,从收入确认上来说,是没问题的。很多传统的汽车公司,往往会成立汽车贷款公司,在销售汽车的时候,汽车公司一次性确认收入,汽车贷款公司则在收回贷款本金和利息的时候确认收入;这个模式与蔚来在销售电池的时候一次性确认收入,武汉蔚能在以后收取租金的时候确认收入,存在着异曲同工之妙。但是,不会有人去质疑传统汽车公司存在虚增收入和净利润。

其次,在数量众多的股东构成下,蔚来想要单方面控制保持独立经营的武汉蔚能进行不实交易,并非易事。如果要指控蔚来能够单方控制武汉蔚能进行不实交易,灰熊显然需要更多的证据,比如,武汉蔚能的其余股东为蔚来代持股份的证据。如果其他股东都是独立于蔚来的投资者,显然都会有自己的利益,不会单单为了蔚来的利益而投入资金成为武汉蔚能的股东。

还有,灰熊指出武汉蔚能超量采购了蔚来的电池。其做空报告指出,截至2021年9月,蔚来与武汉蔚能通过关联交易形式,出售了4万块电池,而根据武汉蔚能ABS说明书,其用于ABS的BaaS订单数为19000个,由此认为蔚来向武汉蔚能过度销售电池,从而夸大自身营业收入和净利润。我们查询了上海证券交易所蔚能ABS的信息,2022年5月31日,蔚能成功发行了全国首单绿色新能源电池资产ABS——“蔚能-华泰-甬兴-绿色新能源电池资产支持专项计划(碳中和)”,但并未找到详细的蔚能ABS说明书,不知道灰熊的信息是否来自于蔚能内部。但是,2022年4月19日,武汉蔚能成功发行全国首单绿色电池资产ABN——“武汉蔚能电池资产有限公司2022年度第一期绿色电池资产支持票据”,发行总规模4亿元。根据这些信息,我们认为灰熊的做空观点很大可能存在着对蔚能BaaS订单数的误解和以偏概全:蔚能在ABS说明书中的19000个BaaS订单数的目的是进行ABS融资,而这订单应该只是用于融资的部分订单数,并非蔚能全部的BaaS订单数。如果蔚能只有19000个BaaS订单的话,既发行绿色电池资产ABN,又发行绿色新能源电池资产ABS,就存在着对BaaS订单资产进行重复融资的问题,相当于同一资产做了不同融资的底层资产,而这不太可能通过不同金融机构的审核。也就是说,蔚能的4万块电池,不仅要满足19000个Baas订单,还要满足更多的订单。此外,换电站要配备远比用户量高的电池量,才能保证用户能及时更换到电池。因此,我们不能根据ABS披露的19000个Baas订单数和4万块电池,就得出蔚能超量购买蔚来电池的结论。如果要得出正确的结论,必须得到蔚能的完整BaaS订单数。

数据来源:Wind资讯。单位:万元(除百分比外

單位:万元

最后,我们通过分析蔚来披露的财务报告来反推灰熊的做空报告中关于蔚能的看法是否正确。按照灰熊的说法,蔚能高价、超量采购蔚来电池,出租给客户后收取租金,那么,超量采购的电池无法有效利用、租金无法弥补高价,蔚能就会出现亏损。蔚来持有蔚能19.8%的股权,通过权益法对这一股权进行核算。查阅蔚来披露的定期财务报告,其长期股权投资收益从2021年开始到现在都是正数,但没有明细的信息。2020年12月,山东威达(002026.SZ)以1.5亿元的出资额获取武汉蔚能10.4167%的股权,此后2021年蔚能两次融资,威达均放弃了有限出资权,股权被稀释后目前持股比例为8.1840%。2021年年报显示,山东威达投资的武汉蔚能权益法下确认的投资损益中,该笔投资产生了488.07万元的收益。对应持股数,粗略计算当年武汉蔚能的净利润为5964万元。也就是说,武汉蔚能自身是赚钱的,这从另一个方面说明,它并没有高价超量从蔚来采购电池。

做空报告的观点也许不成立,但是,蔚来的股价还是下跌了。关键的问题是:即使没有做空报告,蔚来下跌前的股价是否高估了?

我们对蔚来的定期财务报告进行了重新分类整理,主要的资产负债数据中,第一大类资产是金融资产,包括现金及现金等价物、其他短期投资(比如债券、基金等)、其他长期投资、其他流动资产中的受限制现金等,截至2022年3月31日为604.80亿元。可见,蔚来目前不差钱。

第二类是营运资本需求,由营运资产减去营运负债后计算得出。蔚来的营运资本需求一直是负数,其中2022年3月31日光是应付票据和应付账款就高达148.44亿元,通俗地说,这些就是蔚来占用了供应商的资金。

第三大类是长期经营资产,包括固定资产、无形资产等,在2022年一季度末是121.08亿元。这些代表的是蔚来的生产规模能力,这几年金额不断增加,说明其生产规模能力越来越大。

在资本端,截至2022年3月31日蔚来的有息债务为187.29亿元,有息债务率为33.32%,如果算上营运负债的话,资产负债率为57.01%,应该说财务杠杆还好。

综上所述,目前蔚来资金还算充裕,经营主要靠经营负债,从财务的角度,目前资产结构和资本结构比较健康,即使在最坏的情况下,也可以撑很长时间。

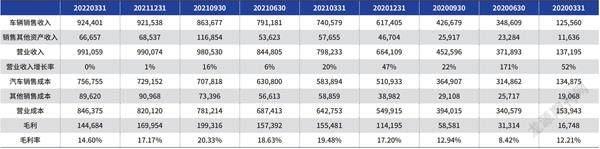

整理蔚来最近几年主要的利润表和现金流量表数据,可以看到,其主营业务收入快速增长,然而到了2022年一季度,增長速度(经过年化处理)大幅放缓,这是一个不太好的信号。毛利率在2020年度转正,2021年度提升,但是,一季度毛利率出现了下滑,这又是一个不太好的信号。经营活动的现金流量净额从2021年开始转正,2022年一季度继续为正数,说明仅仅就现在的状态来说,蔚来的经营活动已经可以自我维持现金平衡并且有所结余,这是一个比较好的信号。

那么,蔚来的收入增长速度是否真的在下滑?从更加详细的季度数据可以看到,其营业收入环比增速从2021年第二季度开始,确实在下滑,到2021年第四季度、2022年第一季度,基本上已经没有增长了。这是一个非常危险的信号。而伴随着营业收入增速下滑的,是毛利率的下滑,这更加是一个危险的信号——蔚来的赚钱能力变差了。

蔚来的营业收入增速下滑,这取决于其产品力。公开数据显示,2022年1-5月,蔚来汽车累计交付37866辆,月均销售7573辆。略低于上年月均销量7583辆。也许可以用疫情来解释2022年蔚来的销量增长停滞,但其他造车新势力的增长速度远高于蔚来,这就很难用疫情来解释了。2022年1-5月,中国新能源汽车销量累计销量171.2万辆,同比增长119.5%。那么,剩下的解释,就只能是产品力。1-5月,造车新势力的交付数量排名,蔚来排在第五位。

如果考虑所有新能源汽车公司的话,该时间段内,造车新势力中,小鹏汽车和哪吒汽车进入了前十。

最新的6月交付量显示,小鹏汽车总交付15295辆,同比增长133%;蔚来交付12961辆,同比增长60.3%;理想交付13024辆理想ONE,同比增长68.9%;比亚迪新能源汽车销量134036辆。

在前有造车新势力、后有传统汽车公司的激烈竞争中,如何打造自己的产品力,提升销量,最终能够脱颖而出,是对蔚来最大的挑战。从目前的数据来看,蔚来在竞争中有渐落下风的感觉,其未来充满了不确定性。

2022年6月15日,蔚来举办2022年产品发布会,正式发布了全新中大型SUV ES7、2022款ES8、2022款ES6、2022款EC6以及智能系统Alder·赤杨。希望这些新车型的产品力,能够得到市场的认可,带动蔚来的营收重回高增速轨道。

猜你喜欢

今日农业(2022年14期)2022-09-15 01:43:28

军事文摘(2022年14期)2022-08-26 08:14:30

科学大众(2021年21期)2022-01-18 05:53:42

小学科学(学生版)(2021年12期)2021-12-31 03:22:18

歌剧(2020年4期)2020-08-06 15:13:32

歌剧(2020年3期)2020-08-06 15:12:36

故事作文·高年级(2020年4期)2020-04-20 10:49:10

环球人物(2020年3期)2020-03-02 02:15:22

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02