“双支柱”调控框架、影子银行与商业银行风险承担

2022-07-12 18:06佟孟华于建玲费威

财经问题研究 2022年7期

佟孟华 于建玲 费威

摘 要:本文以2009—2019年中国商业银行为研究对象,采用固定效应模型,系统考察了宏观审慎政策和“双支柱”调控框架对商业银行风险承担的影响。研究发现,宏观审慎政策不仅能够降低商业银行风险承担水平,而且也能够抑制宽松的货币政策所导致的风险,“双支柱”调控框架能有效发挥金融稳定作用。异质性分析发现,与宽松的宏观审慎政策相比,紧缩的宏观审慎政策在降低商业银行风险承担方面效果更为明显;与四大国有商业银行相比,宏观审慎政策和“双支柱”调控框架的金融稳定效应在非四大国有商业银行表现得更为明显。机制分析显示,宏观审慎政策和“双支柱”调控框架通过缩小影子银行规模,降低了商业银行风险承担。本文丰富了“双支柱”调控框架的研究,为完善宏观审慎政策和“双支柱”调控框架提供了实证支持。

关键词:“双支柱”调控框架;影子银行;商业银行风险承担;宏观审慎政策;货币政策

中图分类号:F830.33文献标识码:A

文章编号:1000-176X(2022)07-0057-09

一、问题的提出

2008年金融危机的爆发,使得学术界和监管机构意识到,系统性风险居高不下不仅不利于金融市场运行,甚至会威胁到实体经济发展,因此,维护金融稳定受到了前所未有的关注。党的十九大报告将防范系统性风险列为三大攻坚战之一,强调要“守住不发生系统性风险的底线”,此后,2018—2022年的《政府工作报告》也多次提到要防范化解重大风险,2022年的《政府工作报告》更是首次提出,设立金融稳定保障基金,利用市场化、法治化手段来化解金融风险。不难看出,党中央和国务院十分重视金融稳定,防范化解重大风险是当前的重要任务。

为防控系统性风险,维护金融稳定,党的十九大报告提出,要“健全货币政策和宏观审慎政策双支柱调控框架”(以下简称“‘双支柱’调控框架”)。作为传统的宏观调控工具,货币政策在维护金融稳定方面表现欠佳,宽松的货币政策甚至可能会放大金融风险。在此背景下,宏观审慎政策受到了前所未有的关注,各国纷纷尝试引入宏观审慎政策工具,并与货币政策相配合来维护金融稳定。然而,货币政策与宏观审慎政策的目标并不完全一致,这可能会导致政策效果出现摩擦和冲突。那么,对于现阶段的中国金融系统来说,宏观审慎政策和“双支柱”调控框架是否能够维护金融稳定呢?为回答该问题,本文以2009—2019年中国商业银行为样本,探讨了宏观审慎政策和“双支柱”调控框架对商业银行风险承担的影响及具体的影响渠道。

已有研究主要从两个方面研究宏观审慎政策和“双支柱”调控框架在维护金融稳定方面的有效性:一方面,利用理论模型探讨宏观审慎政策和“双支柱”调控框架的有效性。马勇和陈雨露[1]利用DSGE模型考察了宏观审慎政策工具组合的有效性,结果表明,与单一政策工具相比,政策工具组合不仅可以降低消费和就业等主要经济变量的波动,而且也会减小社会福利损失。王爱俭和王璟怡[2]也利用DSGE模型考察了宏观审慎政策和货币政策组合的效果。他们分别考虑了在经济体受到技术冲击和金融冲击两种情况下,单独的货币政策和货币政策与宏观审慎政策组合的效果的结果表明:就技术冲击而言,由于其主要对实体经济产生影响,因而货币政策效果要好于货币政策与宏观审慎政策组合的效果;就金融冲击而言,“双支柱”调控框架能够降低信贷和银行的资本波动,其效果要好于单独使用货币政策。方意[3]则在DSGE模型中引入了中国特色的金融监管工具——存贷比监管,考察了不同类型宏观审慎政策及其组合的有效性。模型预测的结果与中国实践相一致,即信贷价值比和存贷比这两类政策是有效的。另一方面,基于宏观审慎政策指数,利用实证方法检验宏观审慎政策和“双支柱”调控框架的有效性。随着与宏观审慎政策实施情况有关的数据库不断增加,学者们开始基于宏观审慎政策指数来实证检验其有效性。梁琪等[4]利用中国商业银行财务数据,考察了存款准备金和LTV上限这两种宏观审慎政策工具对商业银行信贷和杠杆率的影响,结果表明,宏观审慎政策工具存在逆周期调节作用,能够缓解信贷规模与杠杆率的顺周期性,进而发挥金融穩定功能。Cerutti等[5]利用IMF的调查数据,构建了关于各类宏观审慎政策工具实施情况的数据库,考察了119个国家在2000—2013年的宏观审慎政策效果的结果表明,宏观审慎政策可以抑制信贷规模膨胀和房价上涨,抑制效应在发展中国家表现得更为明显。樊明太和叶思晖[6]拓展了Cerutti等[5]的研究,采用更广泛的样本考察了宏观审慎政策对信贷规模与房价的影响,也得到了相同的结论。此外,他们还考察了不同经济周期下,宏观审慎政策效果的差异得出以下结论:与经济下行期相比,经济上行期的政策效果更明显。马勇和黄辉煌[7]以42个主要经济体为研究对象,考察了“双支柱”调控框架在实现金融稳定和经济稳定方面的有效性。结果表明,货币政策、宏观审慎政策及其组合的政策效果与经济体发展程度以及经济周期有关。对于新兴经济体来说,宏观审慎政策的金融稳定效应更显著,货币政策效果不够明显,而对于发达经济体则恰恰相反。与新兴经济体相比,发达经济体中的“双支柱”调控框架在金融稳定方面的效果更明显。与经济下行期相比,“双支柱”调控框架在经济上行期可以显著降低家庭信贷规模,金融稳定效果更明显。

综上所述,已有研究在考察宏观审慎政策和“双支柱”调控框架的金融稳定效应时,主要关注的是信贷规模和房价等经济变量,很少关注商业银行风险承担水平。然而,商业银行风险承担水平与金融稳定密切相关,如果商业银行风险承担水平高,金融稳定很可能会受到威胁。为此,本文探讨了宏观审慎政策和“双支柱”调控框架对商业银行风险承担的影响。

与已有文献相比,本文可能的边际贡献主要包括以下三个方面:第一,iMaPP数据库相较于其他数据库而言,包含的宏观审慎政策工具类型更加丰富,本文利用该数据库中的宏观审慎政策指数,考察了宏观审慎政策和“双支柱”调控框架对商业银行风险承担的影响,有助于我们更加全面地了解二者对当前中国金融系统稳定性的作用。第二,探讨了宏观审慎政策方向与商业银行性质不同时,“双支柱”调控框架对商业银行风险承担的异质性影响,为监管机构调整政策实施方向和实施对象提供了实证依据,能够据此进一步完善“双支柱”调控框架。第三,从影子银行视角探讨了“双支柱”调控框架影响商业银行风险承担的具体机制,丰富了有关“双支柱”调控框架经济后果的研究。

二、理论分析与研究假设

宏观审慎政策能够降低商业银行风险承担水平。一方面,宏观审慎政策在进行逆周期调控时,常常使用资产类、资本类和流动类三类政策工具。在经济上行期间,为避免信贷规模和资产价格过度膨胀,实施紧缩的宏观审慎政策,以此来规避商业银行过度承担风险。在经济下行期间,实施宽松的宏观审慎政策,对商业银行风险承担没有明显的影响。以信贷价值比(LTV)这一资产类政策为例,在经济上行期间,信贷规模膨胀,此时,监管机构采取紧缩的宏观审慎政策,降低信贷价值比,在抵押品价值不变的情况下,贷款规模将因此而下降,抑制信贷规模膨胀,进而降低商业银行风险承担;在经济下行期间,为避免信贷规模收缩,适当提高信贷价值比,对商业银行风险承担几乎没有影响。另一方面,为限制金融机构之间互相关联形成的风险外溢,宏观审慎政策也会对金融机构之间的关联进行控制,进而降低商业银行风险承担。不难看出,宏观审慎政策能够降低商业银行风险承担,紧缩的宏观审慎政策作用更为明显。

宏观审慎政策能够降低宽松的货币政策导致的商业银行风险承担水平。较早的研究普遍认为,货币政策是风险中性的,然而,Borio和Zhu[8]的研究表明,宽松的货币政策可能会导致商业银行风险承担增加。在宽松的货币政策时期,利率较低,银行的抵押物和资产价值较高,这会导致其更愿意承担风险,常用的宏观审慎政策工具如动态拨备制度,会抑制这种风险承担的增加。在动态拨备制度下,银行资产价值变高时,拨备率也会提高,拨备率提高会增加银行风险抵御能力,在一定程度上能够降低宽松的货币政策导致的商业银行风险承担增加。宏观审慎政策能够抑制货币政策的风险承担效应,二者发挥协同作用,降低商业银行风险承担水平。据此,笔者提出如下假设:

假设1a:宏觀审慎政策能够降低商业银行风险承担水平。

假设1b:“双支柱”调控框架能够降低商业银行风险承担水平。

宏观审慎政策能够减少商业银行的影子银行规模。为防止过度关联导致风险外溢,宏观审慎政策会限制商业银行与非银行金融机构的业务往来[9]。商业银行特别是大型商业银行作为系统重要性金融机构,宏观审慎政策会限制其与其他金融机构的业务往来,而这类业务有相当一部分是以影子银行形式完成,在限制业务往来的同时,影子银行规模自然也会得到控制。因此,宏观审慎政策会抑制影子银行规模扩大。

“双支柱”调控框架会抑制影子银行规模的扩大。在宽松的货币政策时期,市场利率较低,相应地,融资成本也比较低,资金需求方对影子银行贷款的需求增加,导致影子银行规模的扩大[10]。此外,在宽松的货币政策时期,商业银行的流动性充足,拥有更多的资金来从事影子银行业务,进而扩大影子银行规模。然而,宏观审慎政策工具能够抑制商业银行信贷和资产的膨胀,使得其缺乏足够的资金从事影子银行业务,宽松的货币政策导致的影子银行规模扩大的程度有所减小,宏观审慎政策与货币政策相互配合,抑制了影子银行规模的扩大。

随着影子银行规模的扩大,商业银行风险承担水平也会增加。一方面,影子银行业务多数以银信、银证等合作方式展开,其规模的扩大使得商业银行与其他金融机构之间的联系更加紧密,非银行金融机构的风险更容易传导至商业银行,导致商业银行风险承担增加;另一方面,影子银行资金主要来源于商业银行开展的同业业务和出售的理财产品等,这类资金往往都是短期的,为获得更高的利润,商业银行倾向于将这类资金投向城投债和房地产等长期项目,导致出现期限错配问题,增加银行的风险承担[11]。由此可见,宏观审慎政策不仅本身可以缩小影子银行规模,也可以降低宽松的货币政策导致的影子银行规模的扩大,进而降低影子银行业务引致的商业银行风险承担水平。据此,笔者提出如下假设:

假设2a:宏观审慎政策能够缩小影子银行规模,进而降低商业银行风险承担水平。

假设2b:“双支柱”调控框架能够缩小影子银行规模,进而降低商业银行风险承担水平。

三、研究设计

(一)样本选取和数据来源

本文选取2009—2019年中国商业银行为研究样本,并进行以下处理:剔除政策性银行和外资银行,确保研究样本的同质性;剔除财务数据连续不足3年的样本,确保样本时间的连续性;剔除财务数据缺失的样本;对银行层面的变量进行了上下1%的缩尾处理,避免异常值对实证结果的干扰。经过以上处理,最终获得203家银行的非平衡面板数据,包括5家大型国有商业银行、11家股份制商业银行、84家城市商业银行和103家农村商业银行。银行财务数据来源于国泰安数据库CSMAR,宏观审慎政策代理变量数据来源于iMaPP数据库,GDP增长率和货币政策代理变量数据来源于中经网统计数据库。数据处理与回归分析软件为R3.5.1和Stata14.0。

(二)变量定义

1.被解释变量:商业银行风险承担(Risk)

参考郭晔和赵静[12]与马勇和姚驰[13]的研究,本文利用Z值来测度商业银行风险承担,Z值的计算公式如下:

Z=ROA+(E/A)σ(ROA)(1)

其中,ROA为总资产收益率,(E/A)为权益比率,σ(ROA)为总资产收益率标准差(用3年的滚动窗口计算)。Z值越大,表明银行的收益率和权益比率更大,陷入破产的可能性更低,银行的稳定性越好,风险越小,反之,稳定性越差,风险越大。由于Z值的分布是有偏的,本文使用Z值的自然对数来测度商业银行风险承担,以此来减弱有偏性和异方差对估计结果的影响。

2.解释变量:宏观审慎政策(Mapp)和“双支柱”调控框架(Mapp×Rate)

本文借鉴Alam等[14]的做法,使用iMaPP数据库中的宏观审慎政策指数来测度宏观审慎政策,该指数的具体构造过程如下:构建关于宏观审慎政策工具的虚拟变量,当其开始收紧时,取值为1,放松时,取值为-1,没有发生变化时,取值为0,将所有虚拟变量加总,即得到当期的宏观审慎政策指数。考虑到宏观审慎政策的影响具有持续性,本文从样本期开始对每期指数进行加总,得到了宏观审慎政策指数。借鉴李双建和田国强[15]的做法,本文采用一年期贷款基准利率(Rate)来测度货币政策,并利用宏观审慎政策与货币政策的交互项Mapp×Rate来测度“双支柱”调控框架。

3.中介变量:影子银行(Shadow)

参考涂晓枫和李政[16]与佟孟华等[17]的研究,本文利用影子银行规模测度影子银行,其衡量方法为存放同业、拆出资金、买入返售金融资产、可供出售金融资产、应收款项类投资、持有至到期投资与交易性金融资产之和占总资产的比重。

4.控制变量

参考赵静和郭晔[18],本文引入如下控制变量。银行规模(Size):用银行总资产的自然对数表示;杠杆率(Lev): 用总资产/所有者权益表示;盈利性(Roa):用凈利润/总资产表示;存款占比(Deposit):用总存款/总资产表示;存贷比(Ldr):用总贷款/总存款表示;拨备覆盖率(Pcr):用(一般准备+专项准备+特种准备)/(次级类贷款+可疑类贷款+损失类贷款)表示;实际GDP增长率(Gdpr)。

(三)模型构建

1.基准模型

为验证假设1a和假设1b,考察宏观审慎政策和“双支柱”调控框架对商业银行风险承担的影响,建立以下模型:

Riskit=α0+α1Mappt+∑8j=2αjControlsit+μi+εit(2)

Riskit=β0+β1Mappt+β2Ratet+β3Mappt×Ratet+∑10j=4βjControlsit+μi+εit(3)

其中,i为商业银行,t为年份,Controls为控制变量,μi为个体固定效应,εit为随机误差项。本文主要关注α1与β3的符号以及显著性水平,如果α1显著为正,表明宏观审慎政策能够降低商业银行风险承担水平,假设1a成立;如果β3显著为负,表明宏观审慎政策能够抑制宽松的货币政策的风险承担效应,即“双支柱”调控框架能够降低商业银行风险承担水平,假设1b成立。

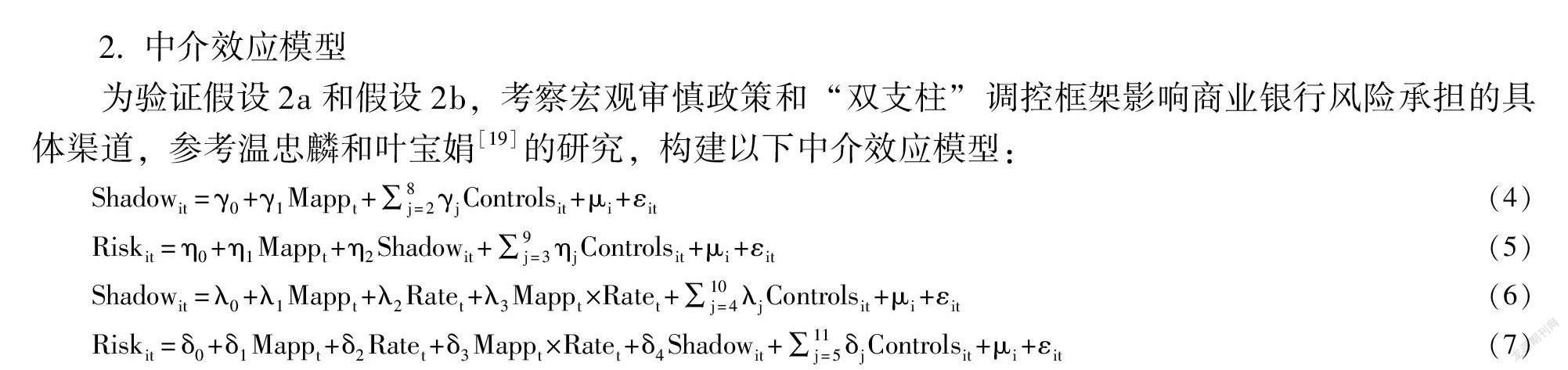

2.中介效应模型

为验证假设2a和假设2b,考察宏观审慎政策和“双支柱”调控框架影响商业银行风险承担的具体渠道,参考温忠麟和叶宝娟[19]的研究,构建以下中介效应模型:

Shadowit=γ0+γ1Mappt+∑8j=2γjControlsit+μi+εit(4)

Riskit=η0+η1Mappt+η2Shadowit+∑9j=3ηjControlsit+μi+εit(5)

Shadowit=λ0+λ1Mappt+λ2Ratet+λ3Mappt×Ratet

+∑10j=4λjControlsit+μi+εit(6)

Riskit=δ0+δ1Mappt+δ2Ratet+δ3Mappt×Ratet

+δ4Shadowit+∑11j=5δjControlsit+μi+εit(7)

模型(4)和模型(5)用来检验宏观审慎政策影响商业银行风险承担的具体机制,当模型(2)中系数α1显著时,如果γ1与η2也显著,表明存在中介效应;若η1显著,则存在部分中介效应。γ1显著为负,表明宏观审慎政策能够缩小影子银行规模,η2显著为负,表明影子银行规模减小能降低商业银行风险承担水平,也就是说,宏观审慎政策能够通过缩小影子银行规模来降低商业银行风险承担水平,假设2a得到验证。模型(6)和模型(7)用来检验“双支柱”调控框架影响商业银行风险承担的具体机制,检验过程同上。

四、回归结果与分析

(一)主要变量的描述性统计分析

表1为主要变量的描述性统计分析结果。由表1可知,商业银行风险承担(Risk)均值为4.3966,最小值为2.6504,最大值为6.9934,可见样本期内商业银行风险承担存在较大差异。宏观审慎政策(Mapp)的均值为33.4917,最小值为1,最大值为45,表明样本期内,宏观审慎政策实施较为频繁。因此,可以做进一步的分析。货币政策(Rate)的均值为5.0145,最小值为4.3500,最大值为6.3381,表明二者之间存在较大差异。

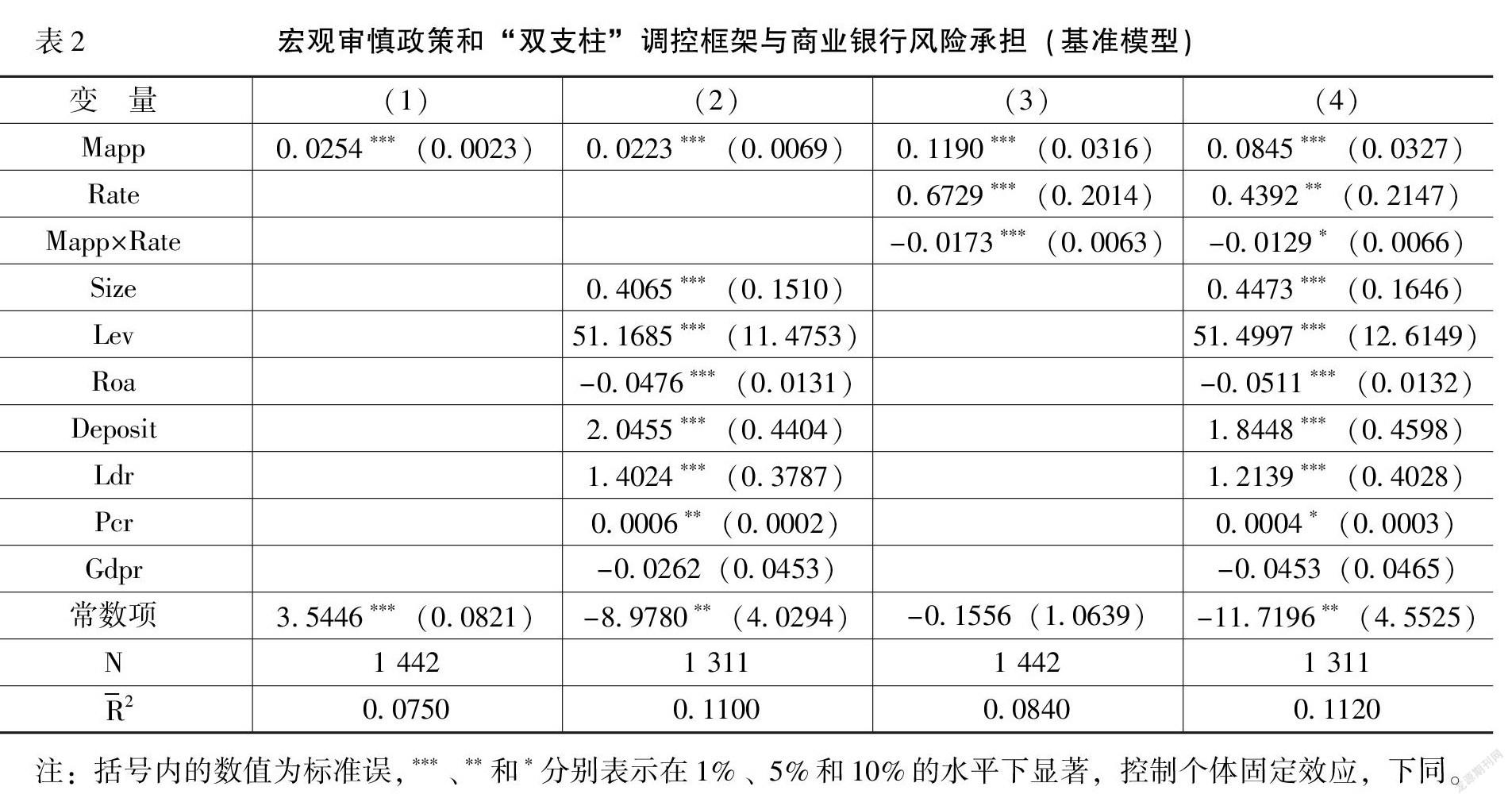

(二)基准模型回归结果分析

表2报告了采用面板数据固定效应模型检验宏观审慎政策和“双支柱”调控框架对商业银行风险承担影响的回归结果。列(1)和列(2)为宏观审慎政策对商业银行风险承担影响的回归结果。可以看出,无论是否包含控制变量,宏观审慎政策(Mapp)系数均在1%的水平下显著为正。考虑到商业银行风险承担为负向指标,该回归结果表明,宏观审慎政策会降低商业银行风险承担水平,假设1a得到验证。列(3)和列(4)为“双支柱”调控框架对商业银行风险承担影响的回归结果。可以看出,在不考虑其他控制变量时,货币政策(Rate)系数在1%的水平下显著为正,宏观审慎政策与货币政策交互项(Mapp×Rate)的系数在1%的水平下显著为负。考虑了控制变量之后,Rate和Mapp×Rate的系数符号未发生改变,显著性水平略有下降。表明随着货币政策的宽松,银行风险承担水平会增加,货币政策风险承担效应存在。但是,引入宏观审慎政策后,宽松的货币政策导致的银行风险增加程度会减小,“双支柱”调控框架会降低商业银行风险承担水平,进而实现维护金融稳定的目的,假设1b得到验证。

(三)稳健性检验

1.动态面板模型再估计

考虑到商业银行风险承担行为具有连续性,而静态模型无法刻画这一特征,为此,本文在模型(2)和模型(3)的基础上加入商业银行风险承担(Risk)的滞后项,构建动态面板模型,并利用系统GMM方法估计了宏观审慎政策和“双支柱”调控框架对商业银行风险承担的影响,估计结果稳健性检验结果未在文中列出,留存备索,下同。显示,AR(1)均在1%的水平下显著,而AR(2)均不显著,无法拒绝原假设,说明残差不存在二阶序列相关。Sargan检验的P值均大于0.1000,无法拒绝工具变量为外生的原假设。该结果表明,系统GMM估计方法是有效的,模型估计结果可信。Mapp系数在1%的水平下显著为正,表明宏观审慎政策能够降低商业银行风险承担水平。Rate系数在5%的水平下显著为正,Mapp×Rate系数在1%的水平下显著为负,表明宽松的货币政策会导致商业银行风险承担增加,而宏观审慎政策能够抑制宽松的货币政策的风险承担效应。综上,当考虑风险承担行为的连续性时不会改变结论。

2.改变商业银行风险承担的测度方式

为避免风险承担测度方式对实证结果的干扰,参考李双建和田国强[16]的研究,本文使用不良贷款率来测度商业银行风险承担,对模型(2)和模型(3)进行估计,结果显示,Mapp与Mapp×Rate系数符号与表2一致。因此,改变商业银行风险承担的测度方式不会改变基准回归结论。

3.改变货币政策的测度方式

为避免货币政策测度方式对实证结果的干扰,考虑到现阶段中国已基本完成了利率市场化改革,本文利用银行间7天同业拆借利率作为货币政策的代理变量,考察了 “双支柱”调控框架对商业银行风险承担的影响,回归结果显示,无论是否考虑其他控制变量,Mapp的系数显著为正,Mapp×Rate系数显著为负,与基准模型回归结果基本一致,表明改变货币政策测度方式不会影响本文的结论。

(四)中介效应检验及分析

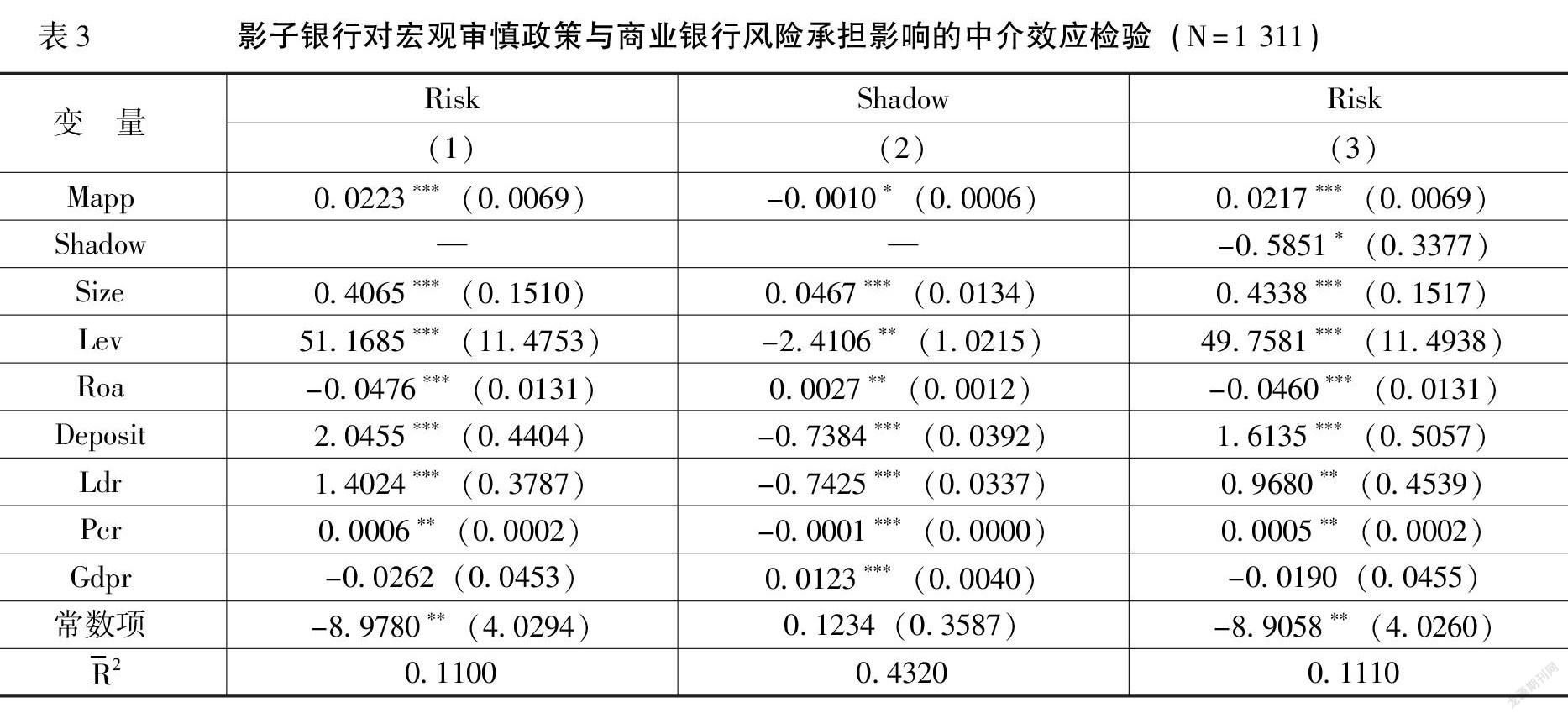

为考察宏观审慎政策和“双支柱”调控框架影响商业银行风险承担的具体渠道,本文利用中介效应模型对影子银行的中介效应进行检验,结果如表3和表4所示。由表3可知,列(1)为模型(2)的回归结果,宏观审慎政策(Mapp)系数在1%的水平下显著为正,表明宏观审慎政策能够抑制商业银行风险承担。列(2)和列(3)为模型(4)和模型(5)的回归结果,其中,γ1、η1和η2分别在10%、1%和10%的水平下显著,影子银行在宏观审慎政策与商业银行风险承担之间发挥中介作用,假设2a得到验证。由表4可知,列(1)为模型(3)的回归结果,货币政策(Rate)的系数在5%的水平下显著为正,交互项Mapp×Rate系数在10%的水平下显著为负,表明宏观审慎政策能够降低宽松的货币政策的商业银行风险承担水平。列(2)和列(3)为模型(6)和模型(7)的回归结果,其中,λ3、δ3和δ4分别在1%、10%和10%的水平下显著,表明影子银行在“双支柱”调控框架与商业银行风险承担之间发挥中介作用,假设2b得到验证。

随着宏观审慎政策实施力度的加强,影子银行规模会缩小。随着货币政策的宽松,影子银行规模会扩大,也就是说,宽松的货币政策会导致影子银行规模扩大。但是,引入宏观审慎政策后,宽松的货币政策导致影子银行规模扩大的水平会下降,“双支柱”调控框架会降低影子银行规模的扩大。此外,影子银行规模的缩小也会使得商业银行风险承担水平下降。因此,宏观审慎政策和“双支柱”调控框架都能缩小影子银行规模,进而降低商业银行风险承担水平。

(五)异质性分析

国有大型商业银行与其他类型商业银行在很多特征上都表现出了较大差异,为此,本文将样本银行分为国有大型商业银行与非国有大型商业银行,并利用模型(3)和模型(6)分别对两组样本进行回归,考察银行类型对宏观审慎政策和“双支柱”调控框架金融稳定效果的影响,回归结果如表5所示。从列(1)和列(2)可以看出,对于非国有大型商业银行来说,Mapp的系数在1%的水平下显著为正,Mapp×Rate的系数在10%的水平下显著为负;对于国有大型商业银行来说,二者系数均不显著。该回归结果表明,对于非国有大型商业银行来说,宏观审慎政策和“双支柱”调控框架表现出了显著的效果,而在国有大型商业银行中则没有表现出显著的效果。可能的原因是,与非国有大型商业银行相比,国有大型商业银行本身经营比较稳健,自身风险较低,宏观审慎政策和“双支柱”调控框架的风险抑制效果不明显。从列(3)和列(4)可以看出,无论是对于国有大型商业银行还是非国有大型商业银行来说,Mapp与Mapp×Rate的系数均在1%的水平下显著,表明宏观审慎政策和“双支柱”调控框架均能降低影子银行规模。结合列(1)和列(2)的结果可知,对于非国有大型商业银行来说,宏观审慎政策和“双支柱”调控框架能够通过降低影子银行规模来降低商业银行风险承担,而对于国有大型商业银行来说,宏观审慎政策和“双支柱”调控框架虽然能够降低影子银行规模,但对商业银行风险承担却没有显著的影响。

当宏观审慎政策紧缩或宽松时,其对商业银行风险承担的影响可能存在非对称性。为此,本文考察了宏观审慎政策方向不同时,宏观审慎政策和“双支柱”调控框架对商业银行风险承担与影子银行的异质性影响,回归结果如表6所示。列(1)和列(2)为宏观审慎政策和“双支柱”调控框架對商业银行风险承担的影响,当宏观审慎政策紧缩时,Mapp在10%的水平下显著为正,而宏观审慎政策宽松时,Mapp与Mapp×Rate的系数均不显著。可以看出,紧缩的宏观审慎政策能够降低商业银行风险承担水平,而宽松的宏观审慎政策则对商业银行风险承担没有显著影响。列(3)和列(4)为宏观审慎政策和“双支柱”调控框架对影子银行影响的回归结果。无论宏观审慎政策紧缩还是宽松,Mapp与Mapp×Rate的系数均在1%的水平下显著。该回归结果表明,与商业银行风险承担不同,不同方向的宏观审慎政策均能够有效降低影子银行规模。

五、结论与启示

2008年全球金融危机之后,宏观审慎政策和“双支柱”调控框架作为维护金融稳定的重要工具,受到了极大的关注。本文利用2009—2019年中国商业银行数据,实证检验了宏观审慎政策和“双支柱”调控框架对商业银行风险承担的影响,以及当商业银行性质不同和宏观审慎政策方向不同时,宏观审慎政策和“双支柱”调控框架对商业银行风险承担的异质性影响。在此基础上,进一步探讨了宏观审慎政策和“双支柱”调控框架通过影子银行来影响商业银行风险承担的机制。本文的实证结果表明:第一,宏观审慎政策会降低商业银行风险承担水平,还会抑制货币政策的风险承担效应,“双支柱”调控框架的金融稳定效应显著。第二,宏观审慎政策和“双支柱”调控框架对于非国有大型商业银行风险承担的调控作用更为显著,紧缩的宏观审慎政策能够更好地发挥调控作用。第三,宏观审慎政策和“双支柱”调控框架会降低商业银行的影子银行规模,进而导致风险水平下降。

基于上述分析,本文得到如下启示:第一,宏观审慎政策,特别是紧缩的宏观审慎政策能够发挥金融稳定作用,并能抑制宽松的货币政策的风险承担效应。因此,监管机构应关注不同方向宏观审慎政策在维护金融稳定方面的效果差异,继续完善“双支柱”调控框架,使得紧缩的和宽松的宏观审慎政策都能发挥更好的金融稳定功能。第二,宏观审慎政策和“双支柱”调控框架能够抑制影子银行规模的扩大,进而抑制商业银行风险承担水平,因此,监管机构在选择宏观审慎政策工具时,加强对影子银行的监管,进而降低商业银行风险承担水平,维护金融稳定。

参考文献:

[1] 马勇, 陈雨露.宏观审慎政策的协调与搭配:基于中国的模拟分析[J].金融研究, 2013(08):57-69.

[2] 王爱俭, 王璟怡.宏观审慎政策效应及其与货币政策关系研究[J].经济研究, 2014(04):17-31.

[3] 方意.宏观审慎政策有效性研究[J].世界经济, 2016 (08):25-49.

[4] 梁琪, 李政, 卜林.中国宏观审慎政策工具有效性研究[J].经济科学, 2015(02):5-17.

[5] CERUTTI E, CLAESSENS S, LAEVEN L.The use and effectiveness of macroprudential policies: new evidence[J].Journal of financial stability, 2017, 28(C):203-224.

[6] 樊明太, 叶思晖.宏观审慎政策使用及其有效性研究——来自全球62个国家的证据[J].国际金融研究,2020(12):33-42.

[7] 马勇, 黄辉煌.双支柱调控的金融稳定效应研究[J].经济理论与经济管理, 2021(09):35-54.

[8] BORIO C, ZHU H.Capital regulation, risk-taking and monetary policy: a missing link in the transmission mechanism?[J].Journal of financial stability, 2012, 8(4): 236-251.

[9] 方意, 王晏如, 黄丽灵, 等.宏观审慎与货币政策双支柱框架研究——基于系统性风险视角[J].金融研究, 2019(12):106-124.

[10] 黄志刚, 刘丹阳.货币政策、资本监管与影子银行——基于微观视角的非对称性研究[J].金融监管研究, 2019(12):82-99.

[11] 肖崎, 阮健浓.我国银行同业业务发展对货币政策和金融稳定的影响[J].国际金融研究, 2014(03):65-73.

[11] 祝继高, 胡诗阳, 陆正飞.商业银行从事影子银行业务的影响因素与经济后果——基于影子银行体系资金融出方的实证研究[J].金融研究, 2016(01):66-82.

[12] 郭晔, 赵静.存款保险制度、银行异质性与银行个体风险[J].经济研究, 2017(12):134-148.

[13] 马勇, 姚驰.双支柱下的货币政策与宏观审慎政策效应——基于银行风险承担的视角[J].管理世界, 2021(06):51-70.

[14] ALAM Z, ALTER A, EISEMAN J, et al.Digging deeper:evidence on the effects of macroprudential policies from a new database[R].IMF working paper, 2019.

[15] 李双建, 田国强.银行竞争与货币政策银行风险承担渠道:理论与实证[J].管理世界, 2020(04):149-168.

[16] 涂晓枫, 李政.银行的影子:风险分担还是风险传染[J].当代经济科学, 2016, 38(2):20-29+124.

[17] 佟孟華, 李洋, 于建玲.影子银行、货币政策与商业银行系统性金融风险[J].财经问题研究, 2021(01):53-63.

[18] 赵静, 郭晔.存款保险制度、影子银行与银行系统性风险[J].管理科学学报, 2021, 24(6):22-41.

[19] 温忠麟, 叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展, 2014(05):731-745.

(责任编辑:刘 艳)

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

企业技术开发·下旬刊(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

湖北经济学院学报·人文社科版(2015年9期)2015-12-29