非控股股东可能“掏空”企业吗?

2022-07-10 13:44李增福云锋叶永卫

产业经济评论 2022年3期

李增福 云锋 叶永卫

关键词:非控股股东;“掏空”;混合所有制改革;公司治理

一、引言

党的十八届三中全会之后,近四十年的国有企业改革进入了一个新的历史阶段,即混合所有制改革阶段。许多学者的研究也已发现混合所有制对企业创新、绩效等诸多方面有显著的促进作用(王艳,2016;郝阳和龚六堂,2017;蔡贵龙等,2018)。但整个理论界,特别是严谨的学术研究方面对混合所有制可能对企业产生的负面影响缺乏足够的关注和研究。虽然有学者注意到了混合所有制改革过程中存在的国有资产流失问题,但对混合所有制企业在运营中可能存在的治理问题鲜有文献提及。

有关公司治理的文献主要集中于股权分散下管理层的利益侵占和股权集中下的大股东利益侵占这两个方面(Jensen and Meckling,1976;Ehrhardt and Nowak,2003)。由于在现代企业制度下股份和权力的对应关系,既有文献对非控股股东可能会侵占控股股东利益的问题缺乏研究。但在国有控股的混合所有制企业中情况可能会有所不同,非控股股东侵占控股股东的利益,这种“以小欺大”的异象却有可能发生。因为在国有控股的混合所有制企业中,国有股权多层次的委托代理关系,会导致其监督管理的动力不足以及产生谋取私利的动机,公司控制权的分布与股权的对应关系被打破,企业可能被非控股股东实际控制。非控股股东的控制权和所有权之间的分离,会导致其攫取的控股权收益更大(沈艺峰等,2008;彭小平,2011)。事实上,关于非控股股东的利益侵占行为,已得到了一些学者的关注。如陈姝(2016)发现,非控股股东会通过关联交易对上市公司进行“掏空”的机会主义行为。曾庆生(2004)在分析湖南洞庭水殖股份有限公司捆绑上市行为时,明确指出作为大股东的地方政府听任第二大股东侵占上市公司股东利益。

因此,本文在国有企业混合所有制改革的宏观背景下,试图把公司治理的研究从管理层的利益侵占、大股东利益侵占,进一步拓展到“小鱼吃大鱼”的非控股股东的利益侵占层面;在实践层面,试图为当前国有企业混合所有制改革提供参考。

本文利用2011-2018年中国沪深A股非金融类国有上市公司的面板数据,考察了国有企业中,第二大股东持股比例、股权性质对其“掏空”行为的影响,并重点考察了其“掏空”行为是通过何种机制实现的。进一步地,本文还考察了信息不对称和市场化程度不同的情况下,第二大股东股权性质差异对其“掏空”行为的影响。回归结果表明,国有企业中第二大股东持股比例越高,其“掏空”行为越严重,这一现象在非国有企业第二大股东中更为显著。同时,当第二大股东持股比例大于5%时,非国有企业第二大股东的“掏空”行为显著多于国有企业第二大股东。机制检验发现,非国有企业第二大股东通过与高管合谋提升自身影响力,进而完成对企业的“掏空”。进一步研究发现,非国有企业第二大股东的“掏空”行为在信息不对称程度较高和市场化程度较低时更为严重。

本文的贡献和创新在以下几个方面:(1)本文拓展了对公司治理中股东利益侵占行为的认识。前期文献研究较多的是控股股东的“掏空”和管理层的利益侵占行为。本文在中国情境下,构建了非控股股东“掏空”行为的理论框架,研究了非控股股东的“掏空”行为及其机制,从而拓展了公司治理中股东利益侵占行为的相关文献。(2)深化对国有企业理论的认识。本文的研究表明:在国有控股的混合所有制企业中,由于国有股东和非国有股东性质的差异,公司控制权的分布与股权的对应关系被打破,非控股股东利益侵占行为不仅从逻辑分析上存在,而且在实践中也有可能存在。(3)本文的研究将为正在轰轰烈烈实施的国有企业混合所有制改革提供理论借鉴和决策依据。本文的研究显示在国有控股的情况下,非国有大股东的相对控股可能会存在“掏空”行为,而这种行为将会侵害到包括国有股东在内的股东利益,导致国有资产流失,企业经营绩效下降。那么,在这个以国有控股为主体的混合所有制改革中,如何在充分发挥非国有股东的治理效应的同时抑制其可能存在的“掏空”行为,将是这次混改的实践操作中迫切需要解决的问题。(4)本文的研究将为政府各级部门在对国有控股的混合所有制企业运营监管中抑制非国有股东利益侵占行为的具体决策提供依据和政策建议。

本文剩余部分内容安排如下:第二部分为文献回顾;第三部分为理论分析和研究假说;第四部分为研究设计、样本选择与变量设定;第五部分为实证结果分析与稳健性检验;第六部分为影响机制分析;第七部分为进一步研究;第八部分为结论与政策建议。

二、文献回顾

在对中小股东利益保护的法律体系不完善的情况下,大股东权力得不到有效的监督和制衡,因而大股东可通过不正当的关联交易、资金担保以及占用资金等手段“掏空”上市公司,侵害中小股东利益。学界过去将研究重点集中在大股东“掏空”上市公司这一方面,对非控股股东的研究也主要集中在对控股股东和管理者进行监督和制衡,以维护自身利益方面(Pagano and Roell,1998;辛清泉,2013;汪恩贤和刘星河,2020)。

然而,近年来已有文献开始关注非控股股东对企业的利益侵占问题。如,Ravina and Sapienza(2010)研究认为非控股股东可以利用自己的信息优势,在交易公司股票时达到最大的异常回报,类似于独立董事在购买和出售其公司股票时获得超额回报。Caiet al.(2015)发现非控股大股东为

公司提供资金,并可能积极监督控股股东以确保其投资得到良好保护。此外,他们还利用信息优势,最大限度地从所有权中获得私人利益。Chengetal.(2017)通过研究也发现,非控股大股东面临着两个非冲突性的激励机制:利用信息优势,在交易公司股票时获得超额回报,同时作为有效的监督者,最大限度地减少控股股东占用公司财富。

上述研究主要是针对国外的公司分析了非控股股东对企业的利益侵占问题。一些学者对我国上市公司非控股股东的研究也表明,由于其和大股東关联从而获得了侵占企业利益的能力。蔡宁和魏明海(2011)发现股东关系越密切,减持时其他大股东越可能借助与公司第一大股东之间的合谋获取较高的减持收益。并且,其他大股东在上市公司的影响力对这种合谋行为具有显著促进作用。魏明海等(2013)认为家族关联大股东持股越多、在董事会或董监高中所占席位的比例越大,家族企业的关联交易行为越严重,公司价值折损也越厉害。章卫东等(2016)认为在信息不对称的情况下,由于关联股东比非关联股东掌握了更多公司成长性的信息,当公司成长性较好时,关联股东为了获得更多的财富会更加积极地参与认购上市公司发行的定向增发新股。不难发现,前期研究大多集中于控股股东和关联非控股股东的合谋“掏空”行为。事实上,当非控股股东基于某种原因实际控制公司或其资产时,也可能对公司进行利益侵占。陈姝(2016)发现,由于捆绑上市过程中产业捆绑赋予上市公司非控股股东专用性资产的控制权以及非控股股东在信息、产业等方面的独有优势,其在公司经营中实现控制力的权力反转,可以通过关联交易对上市公司进行利益侵占。

综上所述,前期学者对企业管理层的利益侵占问题、控股股东的利益侵占问题已经做了较为深入的研究。具体到非控股股东的“掏空”行为时,研究则更多地关注了非控股股东与控股股东合谋对企业的“掏空”,即控股股东和关联非控股股东联合侵害其他中小股东的行为,而鲜有文献对非控股股东侵害控股股东和其他小股东进行研究。

三、理论分析和研究假说

(一)第二大股东持股比例与“掏空”

国外对于股东所有权比例与“掏空”行为的研究已经较为完善,大量文献研究证实股东所有权比例对其“掏空”行为的影响存在两面性,即“壕沟防御效应(Entrenchment Effect)”和“利益协同效应(Alignment Effect)”(Morck et al.,1998;Claessens et al.,2002)。一方面,股东持股比例的上升增强了其对公司的控制权,从而增加了其获取控制权私人收益的能力和动机;另一方面,当股东的持股比例提高到完全掌控公司控制权时,所有权比例继续提高则会降低股东获取控制权私人收益的动机。但首先,基于中国数据的研究发现,即使是拥有公司实际控制权的控股股东,也会存在随着持股比例的上升壕沟防御效应逐渐增强而利益协同效应并不显著的现象,即控股股东持股比例越高,其“掏空”行为越严重(陈晓和王琨,2005;侯青川等,2017)。其次,第二大股东无法完全掌控公司控制权,理论上第二大股东持股比例的上升只会增加其获取控制权私人收益的能力和动机,从而增加其“掏空”行为。据此,我们提出假说H1:

假说H1:在国有企业中,第二大股东持股比例越高,其“掏空”行为越严重。

(二)股权结构、第二大股东持股比例与“掏空”

混合所有制企业治理结构问题是当前中国深化国有企业改革的关键问题。随着混合所有制企业改革的深入,可能会越来越多地出现第一大股东是国有股东、第二大股东为非国有股东或其他属性股东的情况。从公司治理的层面来说,国有产权和非国有产权背后的激励约束是不对等的,在人性恶的制度设计假设前提下,非国有对国有的侵害倾向是天然的存在。由于国有股东和非国有股东性质的差异,公司控制权的分布与股权的对应关系被打破。国资局及其管理层对其管理的上市公司不具有现金流量索取权,因而缺乏足够的激励经营和监管国有资产。所以,国资局及其管理层既缺乏动力,也没有足够的能力控制企业的经营活动。因此,可能导致在国有控股的情况下,出现非国有股东控制公司的情况。其控制权和所有权之间的分离程度比名义控股股东的控制权和所有权之间的分离程度要大得多,其攫取的控股权收益会更大(沈艺峰等,2008;彭小平,2011)。换言之,国有资产所有权主体非人格化,国有产权归属不清,存在多层委托代理关系,国有股东对企业的监督和控制的弱化,导致国有控股公司的控股股东实际并不控制公司。在这一背景下,非國有第二大股东控制权的加强会导致其有更强的攫取控制权私人收益动机和能力,因而其“掏空”行为也会愈发严重。但若第二大股东的控制权不足,即使国有控股股东监督和控制公司能力较弱,非国有第二大股东也很难对公司施以足够的影响力以达到其攫取控制权私人收益的目的。一方面,当股东无法实际控制公司时,其“掏空”行为往往需要通过与高管合谋才能实现(赵国宇,2017)。高管与股东合谋将承担很高的合谋风险,因而高管往往要求显性或隐性契约作为补偿。若第二大股东没有一定的控制权则无法为高管提供相应的风险补偿,从而无法实现其“掏空”目的。另一方面,尽管国有控股股东的控制权较弱,但非国有股东实际控制仍需一定程度的控制权,否则很难对公司施加足够的影响。因此,理论上,当非国有第二大股东真正获得公司的部分控制权,即持股比例大于5%时,才能通过自身对公司的控制权与管理层合谋从而实现其利益侵占行为。基于上述分析,本文提出假说H2和假说H3:

假说H2:在国有企业中,第二大股东持股比例对其“掏空”行为的影响在非国有企业第二大股东中更为显著。

假说H3:在第二大股东持股比例大于5%的国有企业中,非国有第二大股东的“掏空”行为显著多于国有第二大股东。

四、研究设计

(一)研究样本

本文的研究样本为沪深两市2011-2018年全部A股国有上市公司。借鉴以往研究,我们采用以下标准进行样本筛选:(1)剔除金融行业样本;(2)剔除ST、ST*样本;(3)剔除财务数据缺失的样本;(4)剔除行业年度观察值低于15个的上市公司。经过样本筛选后,我们得到国有企业6849个公司—年度观测值。此外,考虑到本文的研究目的,剔除第二大股东持股比例在5%以下的样本,即仅保留第二大股东持股比例大于5%的样本,我们得到国有企业3401个公司—年度观测值。本文公司财务数据来源于CSMAR数据库,第一大股东关联交易金额来源于RESSET数据库,第二大股东关联交易金额从各公司年报中手工整理得到。同时,为了排除极端值对实证结果的影响,我们对连续变量在1%和99%百分位上进行了缩尾处理。

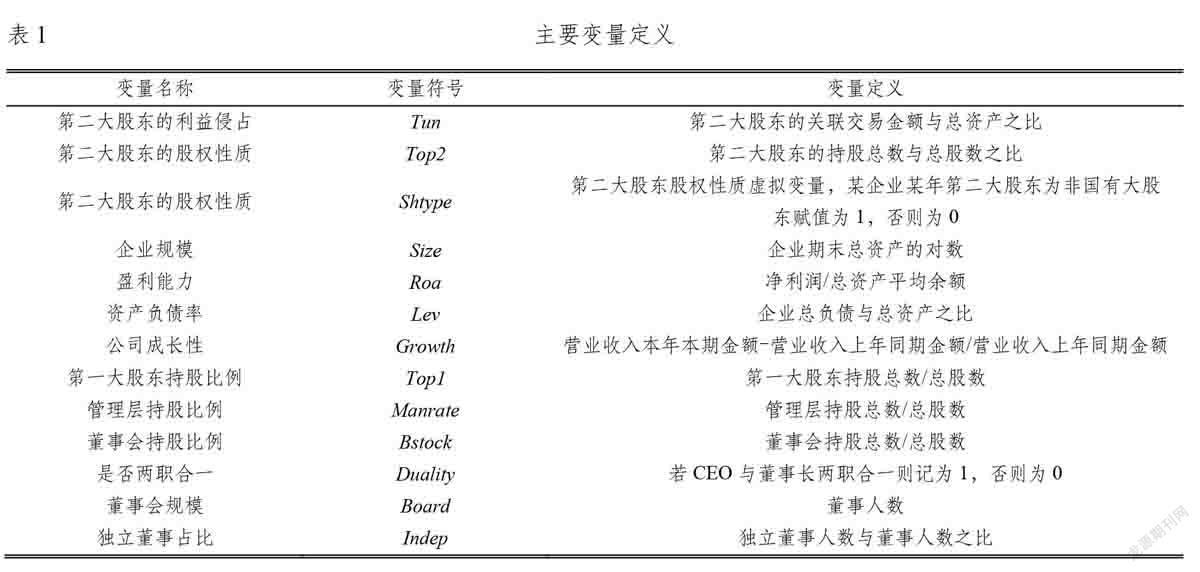

(二)关键变量定义

1.第二大股东的利益侵占(Tun)

在实证研究方面,国内文献对大股东利益侵占的度量主要集中在控股股东占款、关联交易、现金股利、定向增发、股权质押等变量。基于数据可得性,以及考虑到资金占用和现金股利方式度量大股东“掏空”存在的噪音以及法规管制的影响,本文采用关联交易来度量大股东“掏空”行为(陈晓和王琨,2005;魏志华等,2017)。具体地,本文通过手工整理合并上市公司年报中第二大股东的各项关联交易金额来度量第二大股东的利益侵占行为。同时,为消除规模带来的影响,我们将第二大股东关联交易金额除以总资产,最终得到第二大股东的利益侵占变量Tun。

2.第二大股东的持股比例(Top2)

本文以第二大股东的持股总数与该公司总股数的比值衡量第二大股东的持股比例。

3.第二大股东的股权性质(Shtype)

本文设定虚拟变量Shtype度量第二大股东的股权性质,若第二大股东为非国有大股东则Shtype取值为1,若第二大股东为国有大股东则Shtype取值为0。需要特别说明的是,国有大股东是指实际控制人为政府部门的国有企业,包括由国务院国资委监管的央企、由地方政府监管的地方国企以及由财政部监管的中央行政事业单位所属企业、中央金融企业,以及财务关系在财政部单列的其他国有企业。

4.控制变量

借鉴前期有关利益侵占文献的研究(刘少波和马超,2016;魏志华等,2017),本文选取公司规模(Size,总资产的自然对数)、盈利能力(Roa,净利润/总资产平均余额)、资产负债率(Lev,总负债/总资产)、公司成长性(Growth,营业收入本年本期金额-营业收入上年同期金额/营业收入上年同期金额)、公司年龄(Age,公司成立至样本年度的年数)、第一大股东持股比例(Top1,第一大股东持股总数/总股数)、管理层持股比例(Manrate,管理层持股总数/总股数)、董事会持股比例(Bstock,董事会持股总数/总股数)、是否两职合一(Duality,若CEO与董事长两职合一则记为1,否则为0)、董事会规模(Board,董事人数)、独立董事占比(Indep,独立董事/董事人数)作为控制变量。此外,我们还加入了年份虚拟变量和行业虚拟变量。本文主要变量定义如表1所示。

(三)模型设计

本文重点关注第二大股东的股权性质对其利益侵占行为的影响。由于因变量第二大股东的关联交易以0为下限,并且大多数数据都为0,数据结构与专利申请等企业创新变量类似,呈现左截断的特征,因此,借鉴朱冰等(2018)的研究,我们构建如下的Tobit回归模型进行研究:

五、实证结果与分析

(一)描述性统计

本文全样本的描述性统计结果如表2所示。其中第二大股东关联交易(Tun)的最大值为0.109,最小值为0,均值为0.003,表明在我国国有企业中第二大股东关联交易之间存在较大差距,平均来看第二大股东的关联交易占总资产的比值为0.3%。第二大股东股权性质(Shtype)的均值为0.573,表明我国国有企业中第二大股东为非国有的企业占57.3%,第二大股东为国有的企业占42.7%;管理层持股比例(Manrate)和董事会持股比例(Bstock)均值分别为0.005和0.004,表明国有企业中管理层和董事会的持股比例普遍偏低。其余变量描述性统计结果均处于合理范围内,在此不再赘述。

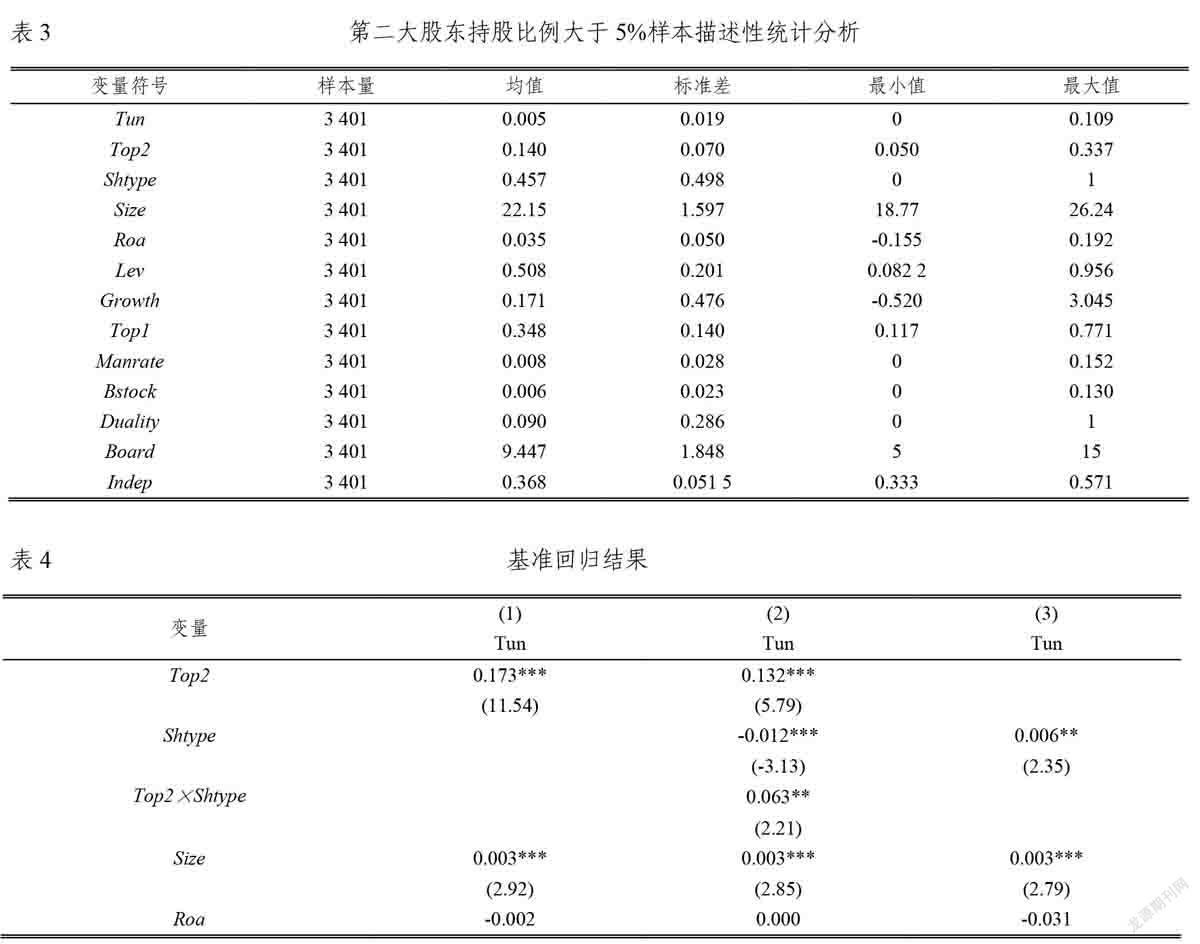

第二大股东持股比例大于5%样本的主要变量的描述性统计结果如表3所示。其中第二大股东的关联交易(Tun)的最大值为0.109,最小值为0,均值为0.005,表明第二大股东的关联交易占总资产的比值为0.5%,相对于全样本均值来说,第二大股东持股比例大于5%样本的关联交易整体上有所提高;第二大股东股权性质(Shtype)的均值為0.457,表明第二大股东持股比例大于5%样本中第二大股东为非国有的企业占45.7%,第二大股东为国有的企业占55.3%,分布较为平均;管理层持股比例(Manrate)和董事会持股比例(Bstock)均值分别为0.008和0.006,与全样本类似,管理层持股比例和董事会持股比例都较低。其余变量描述统计均处于合理分布范围内,在此不再赘述。

(二)回归分析

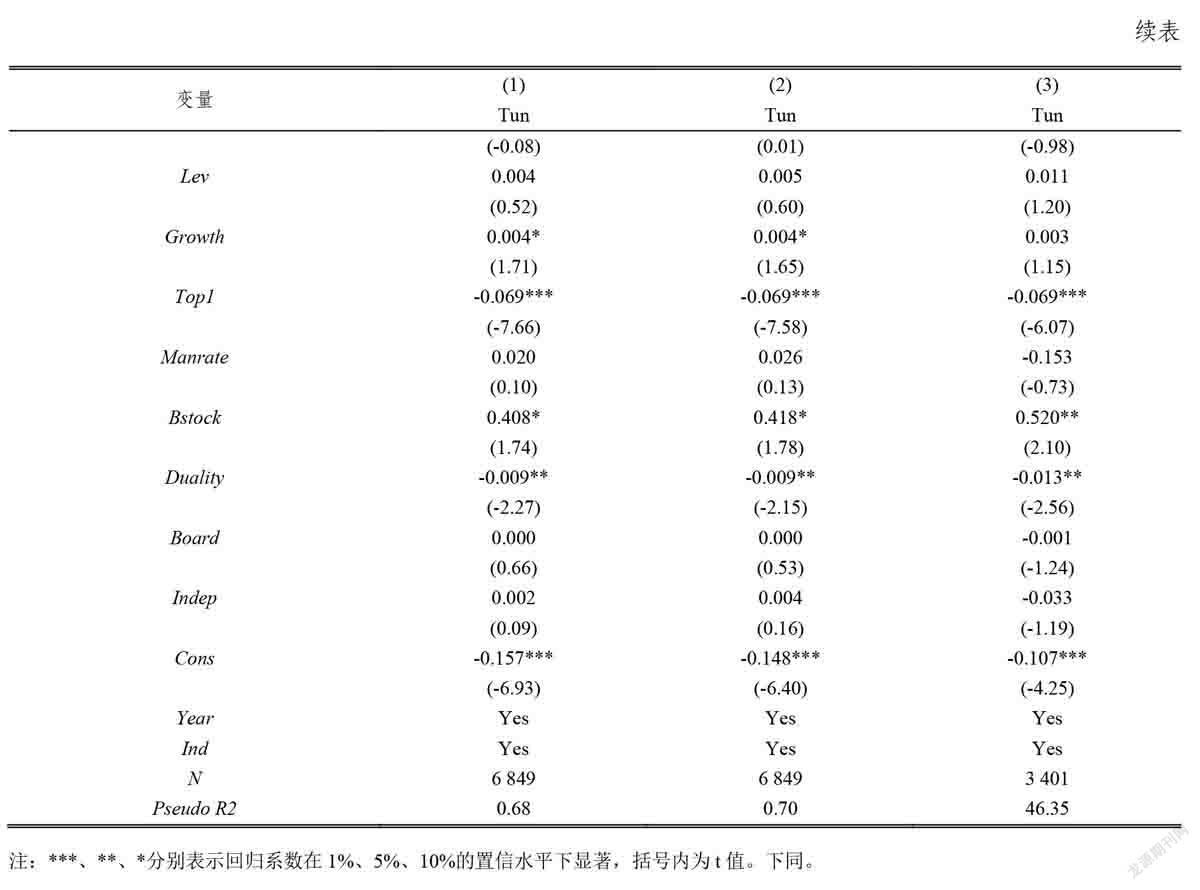

基准回归结果如表4所示。其中列(1)、列(2)、列(3)分别为模型(1)、模型(2)、模型(3)的回归结果。由列(1)可知,第二大股东持股比例(Top2)的系数为0.173并在1%水平上显著,表明国有企业第二大股东持股比例与其“掏空”行为显著正相关,故假说H1得证。列(2)显示第二大股东持股比例与第二大股东股权性质的交乘项(Top2×Shtype)系数为0.063并在5%水平上显著,表明第二大股东持股比例(Top2)对其“掏空”行为的影响在非国有第二大股东更为显著,故假说H2得证。由列(3)可知,第二大股东股权性质(Shtype)的系数为0.006并在5%水平上显著,表明在第二大股东持股比例大于5%的国有企业中,非国有第二大股东的“掏空”行为要显著多于国有第二大股东,故假说H3得证。

(三)内生性检验

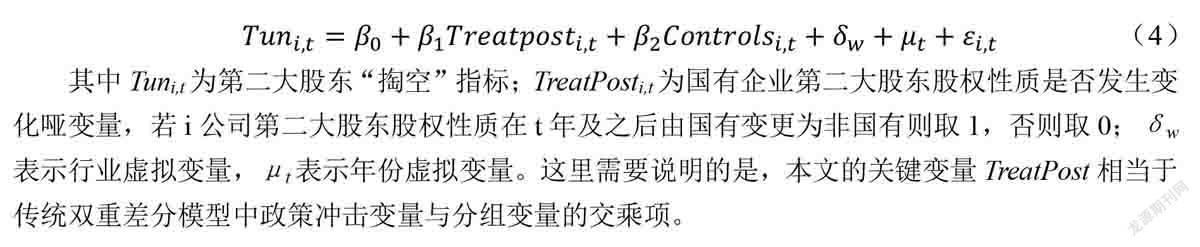

为了克服内生性对研究结论的影响,本文采取工具变量法和双重差分法来控制内生性对本文研究结论的干扰。首先,本文借鉴Fisman and Svensson(2007)和吕越等(2020)的研究,构造解释变量行业-省份均值作为工具变量对模型(1)进行工具变量法检验。其次,本文以第二大股东的股权性质未发生变更的公司样本为控制组,以第二大股东的股权性质从国有变为非国有的公司样本为处理组,通过双重差分模型(DID)考察国有企业中第二大股东的股权性质是否会显著影响其“掏空”行为,从而克服内生性对模型(3)的影响。另外,对于部分国企第二大股东股权性质反复变化的情况,借鉴朱冰等(2018)的方法,仅把第二大股东第一次股权结构变更纳入研究样本,以减少股权结构的频繁变更造成的噪音对本文结果带来的影响。由于第二大股东股权性质发生变化之前处理组和控制组样本可能存在选择性偏误,从而影响双重差分(DID)的有效性,因此,本文首先通过最近邻匹配(1:1)的PSM方法筛选出与处理组匹配的控制组样本,匹配变量包括模型(1)中的全部控制变量,然后再利用DID模型进行检验(闫周府等,2019;王婧和蓝梦,2019)。具体地,由于国有企业第二大股东发生变更的时间并不统一,本文构建如下多时点DID模型进行检验:

内生性检验的回归结果如表5所示,其中列(1)为IV-Tobit的第二阶段回归结果。IV-Tobit的第一阶段估计结果显示,工具变量通过了t检验,且回归方程的F统计量大于10。因此,不存在弱工具变量的问题①。列(1)的IV-Tobit第二阶段回归结果显示,第二大股东持股比例(Top2)对第二大股东的“掏空”(Tun)存在显著的正向影响,说明在利用工具变量法控制了内生性的情况下,国有企业第二大股东持股比例越高其“掏空”越严重这一结论依然成立。

表5列(2)为PSM-DID的回归结果。在进行倾向得分匹配回归之前,要进行平衡性检验。检验结果表明②,匹配后所有协变量标准化偏差均小于10%,而且在配对之后t检验的结果均在5%统计水平下不显著,说明处理组与控制组企业主要财务变量已无显著差异,与匹配前的结果相比,有显著差异的协变量标准化偏差都大幅度减小,说明所有协变量通过了平衡性检验。由列(2)可知,第二大股东股权性质是否由国有大股东变为非国有大股东(TreatPost)对第二大股东“掏空”行为的净效应为0.015并在10%水平下显著,表明当第二大股东由国有大股东转变为非国有大股东时,其“掏空”水平显著上升。由此,在利用PSM-DID控制了内生性后,第二大股东持股比例大于5%的国有企业中非国有第二大股东的“掏空”行为显著多于国有第二大股東这一结论依然成立。

(四)稳健性检验

1.更换回归模型

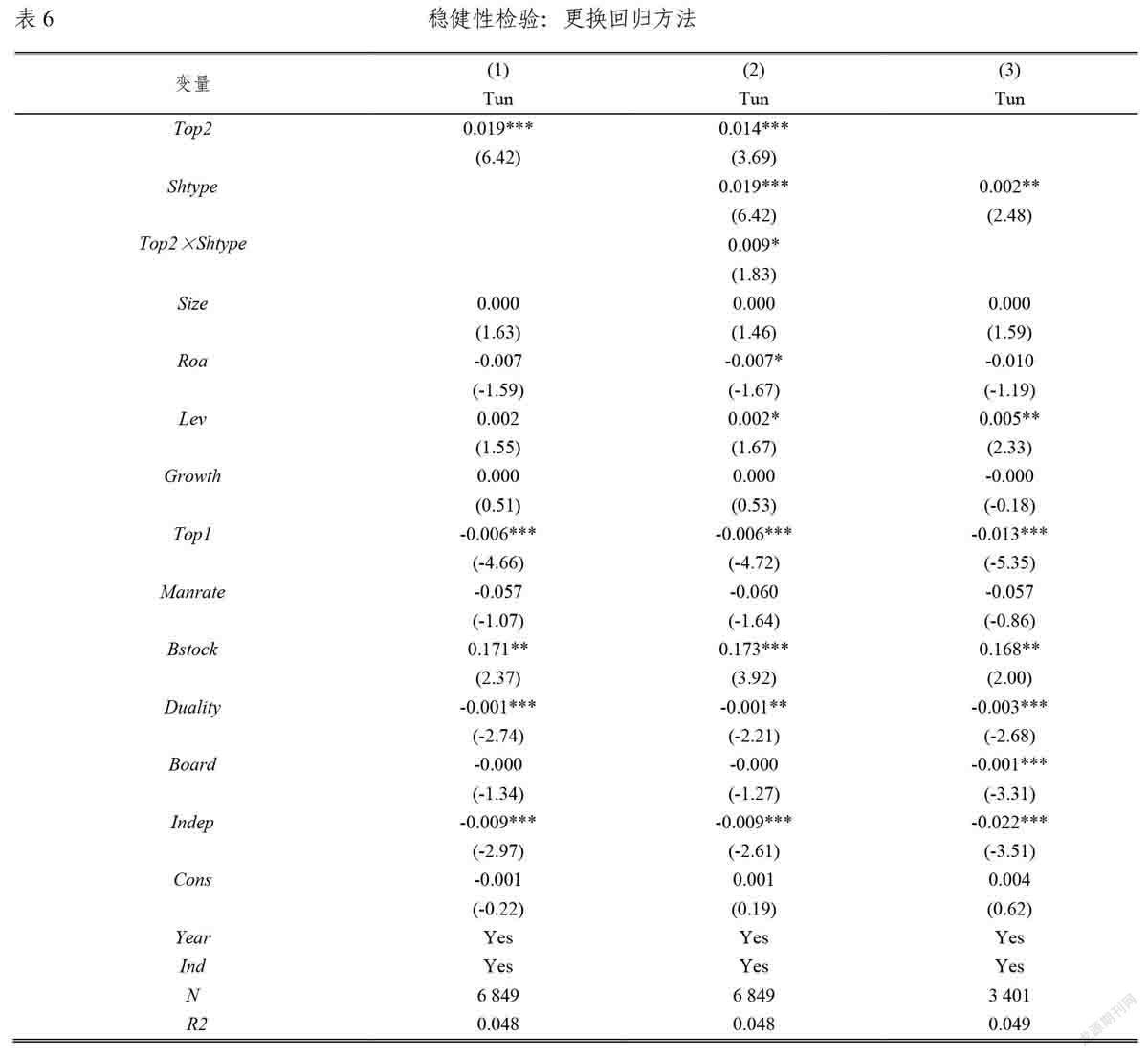

由于国有企业中,多数公司第二大股东关联交易金额为0,数据结构与专利申请等衡量创新的变量相同,借鉴前期研究我们选择使用Tobit模型进行基准回归。在这一部分,我们采用普通最小二乘法(OLS)进行回归,回归结果如表6所示。其中列(1)、列(2)、列(3)分别为模型(1)、模型(2)、模型(3)的OLS回归结果。由表6可知,采用OLS模型进行回归后,第二大股东持股比例(Top2)、第二大股东持股比例与第二大股东股权性质的交乘项(Top2×Shtype)和第二大股东股权性质(Shtype)的系数均显著为正,与基准回归并无差异,原结论依然稳健。

2.制造业子样本回归

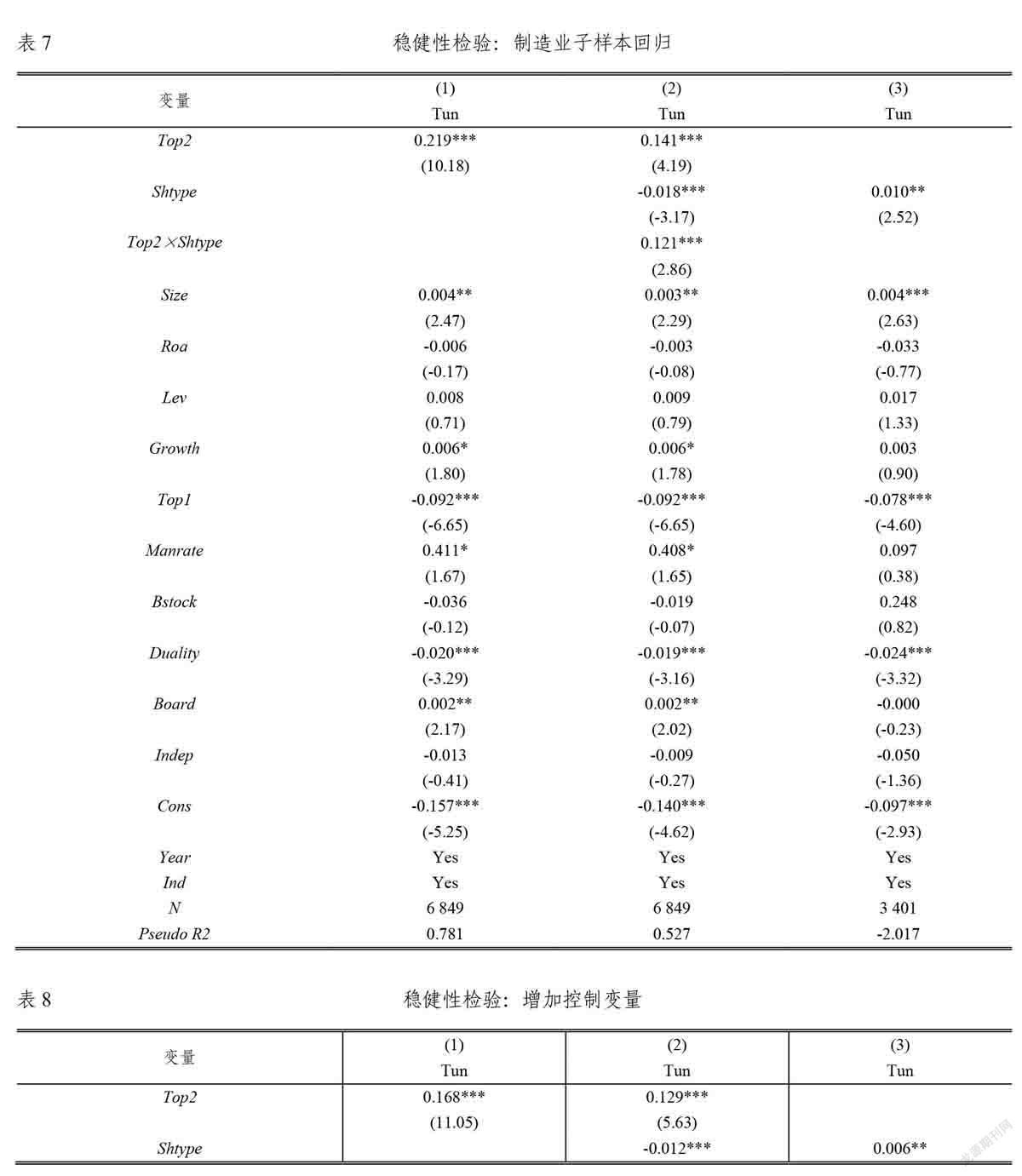

考虑到行业间的系统性差异可能会给本文的回归结果带来影响,在这一节我们仅采用制造业样本进行回归,回归结果如表7所示。其中列(1)、列(2)、列(3)分别为模型(1)、模型(2)、模型(3)的制造业子样本回归结果。结果显示,第二大股东持股比例(Top2)、第二大股东持股比例与第二大股东股权性质的交乘项(Top2×Shtype)和第二大股东股权性质(Shtype)的系数均显著为正,与基准回归并无差异,即采用国有制造业样本回归依旧支持本文的基本假说。

3.增加控制变量

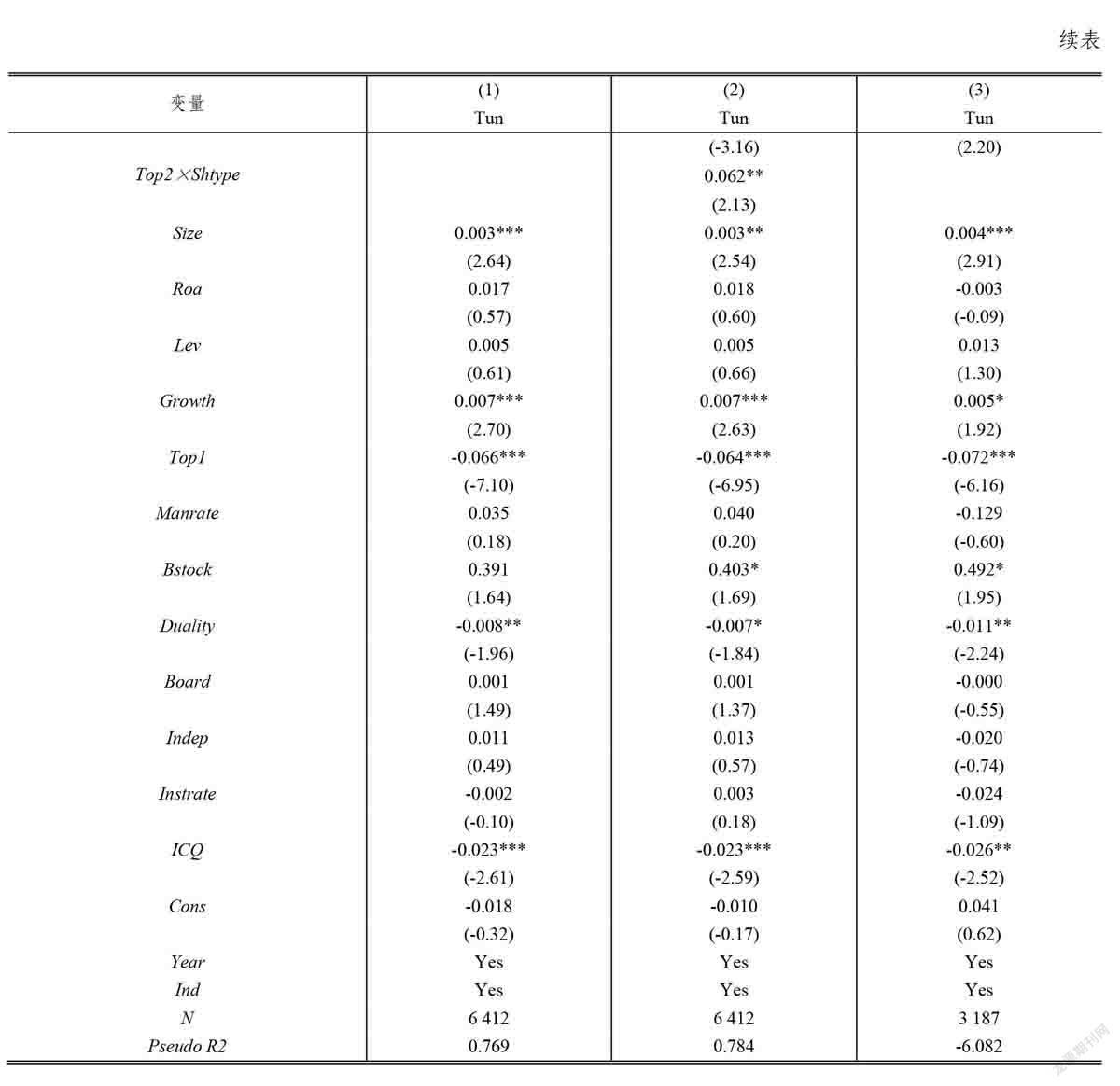

本文通过在模型(1)、模型(2)、模型(3)中加入机构投资者持股(Instrate)和企业内部控制质量(ICQ)两个变量进一步控制企业的外部监管水平和内部控制水平以检验基准回归的稳健性。回归结果如表8所示,其中列(1)、列(2)、列(3)分别为模型(1)、模型(2)、模型(3)增加控制变量之后的回归结果。结果表明,第二大股东持股比例(Top2)、第二大股东持股比例与第二大股东股权性质的交乘项(Top2×Shtype)和第二大股东股权性质(Shtype)的系数均显著为正,与基准回归并无差异,即在增加控制变量之后,本文的基本假说依旧得证。

4.更改大股东度量标准

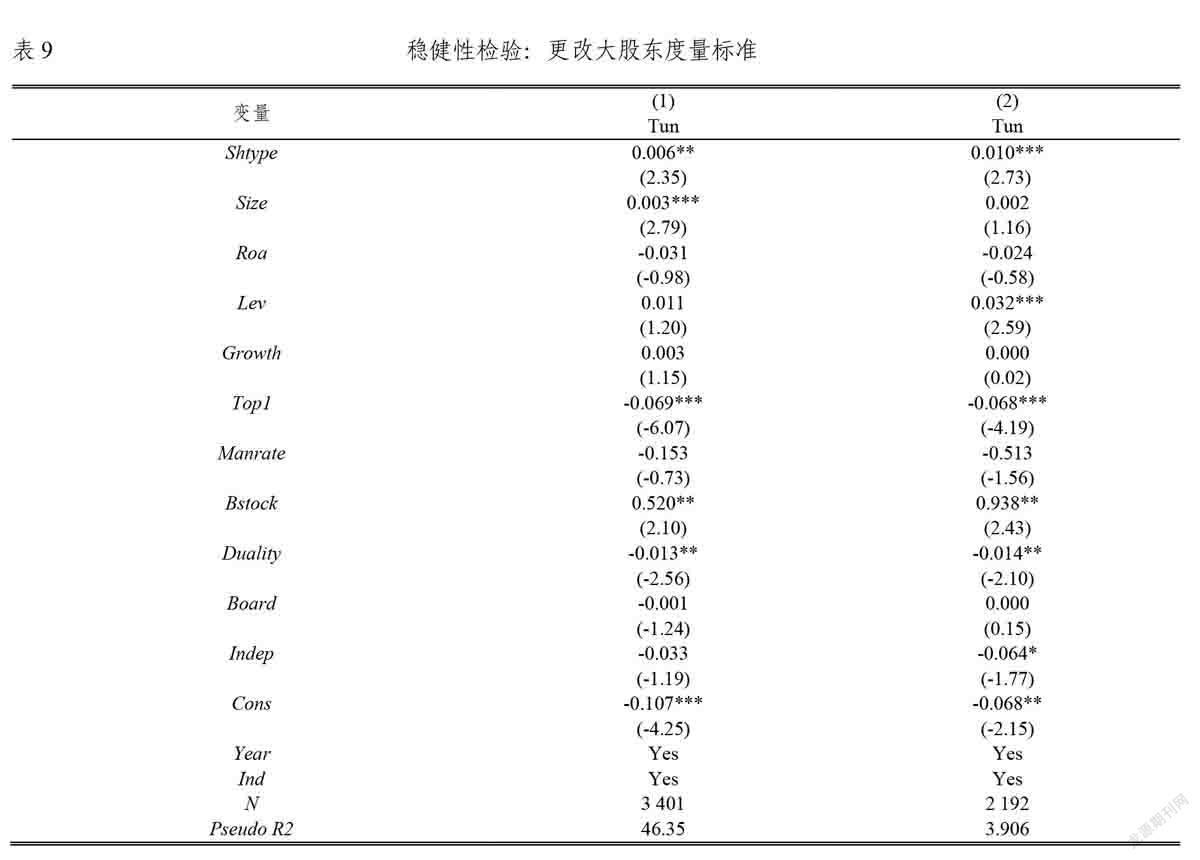

由于《证券法》规定,持有上市公司股份5%以上的股东对该公司股票买和卖行为必须间隔在6个月以上,否则该股东不能享有其买卖行为所产生的利益;投资者及其一致人通过二级市场购买上市公司已发行股份5%时应当及时履行报告和信息披露义务。因此,本文以第二大股东持股比例5%作为认定其拥有一定控制权的边界。在这一部分,为进一步检验模型(3)回归结果的稳健性,我们将认定其为大股东的分界线提高到持股比例为10%以上重新进行回归。回归结果如表9所示,其中列(1)、列(2)分别为以第二大股东持股比例为5%和10%作为大股东分界的回归结果。结果显示,更改大股东度量标准之后第二大股东股权性质(Shtype)的系数为0.01并在1%水平上显著,即国有企业中非国有第二大股东的“掏空”行为显著多于国有第二大股东。

六、机制分析

(一)高管合谋:高管薪酬

前文研究证实,国有企业中第二大股东持股比例越高,其“掏空”行为越严重,这一现象在非国有第二大股东中更为显著。同时,当第二大股东持股比例大于5%时,非国有第二大股东的“掏空”行为显著多于国有第二大股东。通过理论分析,我们认为国有企业的资产属于国家所有,因而不论是第一大股东的代理人还是管理层,都缺乏对公司资产的自发性保护激励,这就容易滋生出对企业的利益侵占行为。本身应当作为第一大股东监督者的第二大股东,在这种有利可图的情况下很可能会对公司进行“掏空”以满足自身利益诉求,非国有第二大股东对公司的利益侵占所得可以切实增加自身利益,因而利益侵占行为更为严重。但是,非国有第二大股东持股比例较低,在公司中并没有足够的影响力,很难独自达成对公司的利益侵占这一目的。因此,非国有第二大股东对公司的利益侵占只能通过与高管合谋来完成(赵国宇,2017)。而高管与股东合谋对企业进行利益侵占需要承担巨大的风险,为了诱使高管与股东联合,非国有第二大股东必然直接或间接为高管提供相应的报酬。因此,借鉴申宇和赵静梅(2016)的研究,我们以前三高管薪酬与总资产之比来衡量高管薪酬(Pay),在乘以10000改变量纲后将其作为高管承担合谋风险所获得的回报代理变量。然后,我们将高管薪酬(Pay)与基准回归的核心解释变量分别进行交乘后再次回归。如果存在合谋行为,则基准回归的核心解释变量与高管薪酬(Pay)的交乘项应当正显著。回归结果如表10所示,其中列(1)、列(2)、列(3)分别为高管薪酬(Pay)与第二大股东持股比例(Top2)、第二大股东持股比例和第二大股东股权性质的交乘项(Top2×Shtype)、第二大股东的股权性质(Shtype)进行交乘后再回归的结果。列(1)的结果显示,高管薪酬与第二大股东持股比例交乘项(Pay×Top2)的系数为0.001并在1%水平上显著,说明高管薪酬越高的国有企业中第二大股东持股比例对其“掏空”行为的影响越显著。列(2)的结果显示,高管薪酬、第二大股东持股比例和第二大股东股权性质的交乘项(Pay×Shtype×Top2)的系数为0.021并在1%水平上显著,说明高管薪酬越高的国有企业中存在非国有第二大股东持股比例对其“掏空”行为的影响更显著。列(3)的结果显示,高管薪酬与第二大股东股权性质的交乘项(Pay×Shtype)的系数为0.002并在1%水平上显著,说明在第二大股东持股比例大于5%的国有企业中,高管薪酬越高,非国有第二大股东的“掏空”行为多于国有第二大股东这一结果越显著。基于此,我们初步认定非国有第二大股东通过与高管合谋完成其对企业的利益侵占行为。

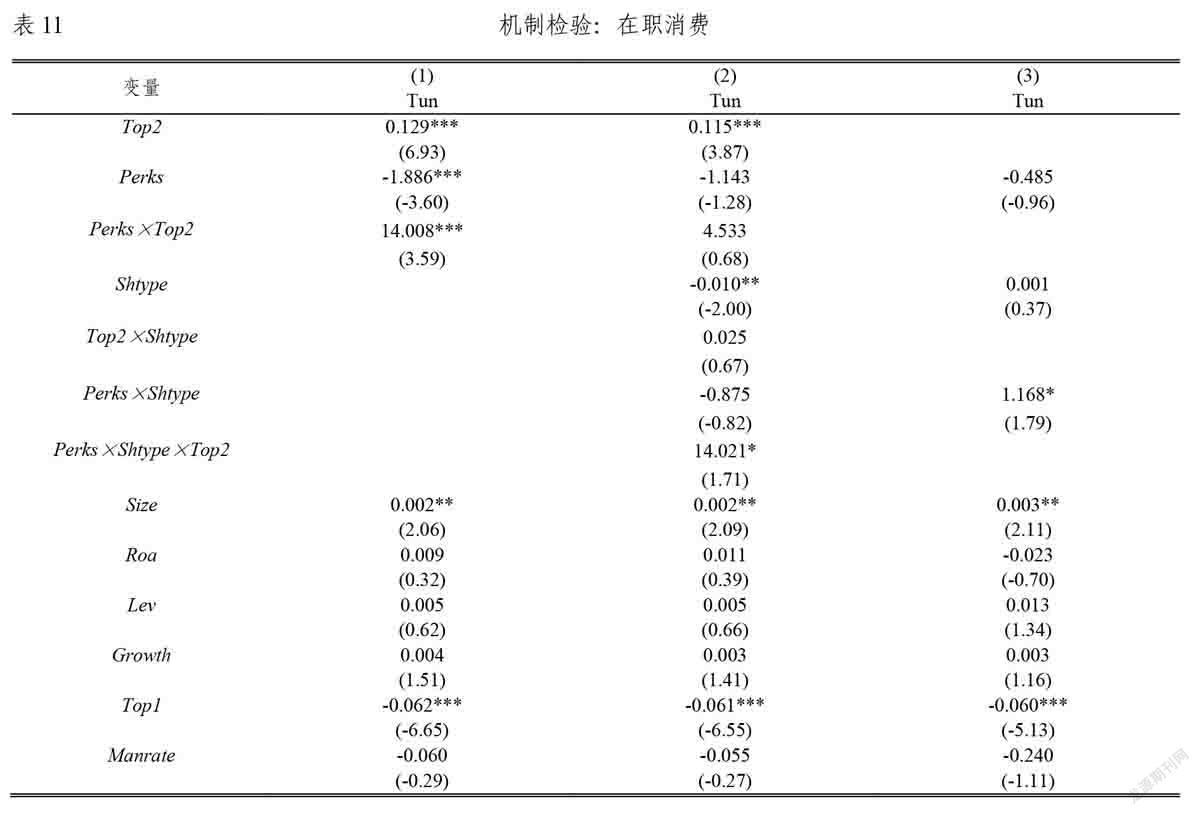

(二)高管合谋:在职消费

诚然,高管薪酬能够在一定程度上补偿高管与第二大股东合谋所带来的风险,但在一个可重复的博弈过程中,高管薪酬作为一种显性契约,其本身所具备的明确性导致其很容易被委托者、代理者和第三方识别。弹性契约观表明,作为完全显性契约的高管薪酬常常面临被违反和再调整的困境,从而导致契约成本较高(赵国宇,2017)。相比之下,具备不公开性的隐性契约更有可能作为高管承担风险的补偿机制。因此,我们认为非国有第二大股东一方面在显性契约中增加高管薪酬,另一方面和高管达成隐性契约,最终完成与高管的合谋。为了检验这一假说,借鉴陈冬华(2005)的研究,我们将公司年报附注中“支付的其他经营活动有关的现金流量”项目下的办公费、差旅费、业务及招待费、通讯费、出國培训费、董事会费、小车费和会议费加总成为高管在职消费数据。然后,我们将其用总资产进行标准化用以衡量企业的第一类代理成本。同样地,我们将高管在职消费(Perks)与基准回归的核心解释变量分别进行交乘后再次回归。如果存在合谋行为,则基准回归的核心解释变量与高管在职消费(Perks)的交乘项应当正显著。回归结果如表11所示,其中列(1)、列(2)、列(3)分别为高管薪酬(Pay)与第二大股东持股比例(Top2)、第二大股东持股比例和第二大股东股权性质的交乘项(Top2×Shtype)、第二大股东的股权性质(Shtype)进行交乘后再回归的结果。列(1)的结果显示,高管在职消费与第二大股东持股比例交乘项(Perks×Top2)的系数为14.008并在1%水平上显著,说明在职消费越高的国有企业中第二大股东持股比例对其“掏空”行为的影响越显著。列(2)的结果显示,高管在职消费、第二大股东持股比例和第二大股东股权性质的交乘项(Perks×Shtype×Top2)的系数为14.021并在10%水平上显著,说明在职消费越高的国有企业中存在非国有第二大股东持股比例对其“掏空”行为的影响更显著。列(3)的结果显示,高管在职消费与第二大股东股权性质的交乘项(Perks×Shtype)的系数为1.168并在10%水平上显著,说明在第二大股东持股比例大于5%的国有企业中,高管在职消费越高,非国有第二大股东的“掏空”行为多于国有第二大股东这一结果越显著。显然,国有企业中非国有第二大股东为了诱使高管与其合谋,不仅在显性契约中提升了高管的货币薪酬,而且与高管达成隐性契约,提高高管的收益和福利,最终达成其“掏空”的目的。

七、进一步分析

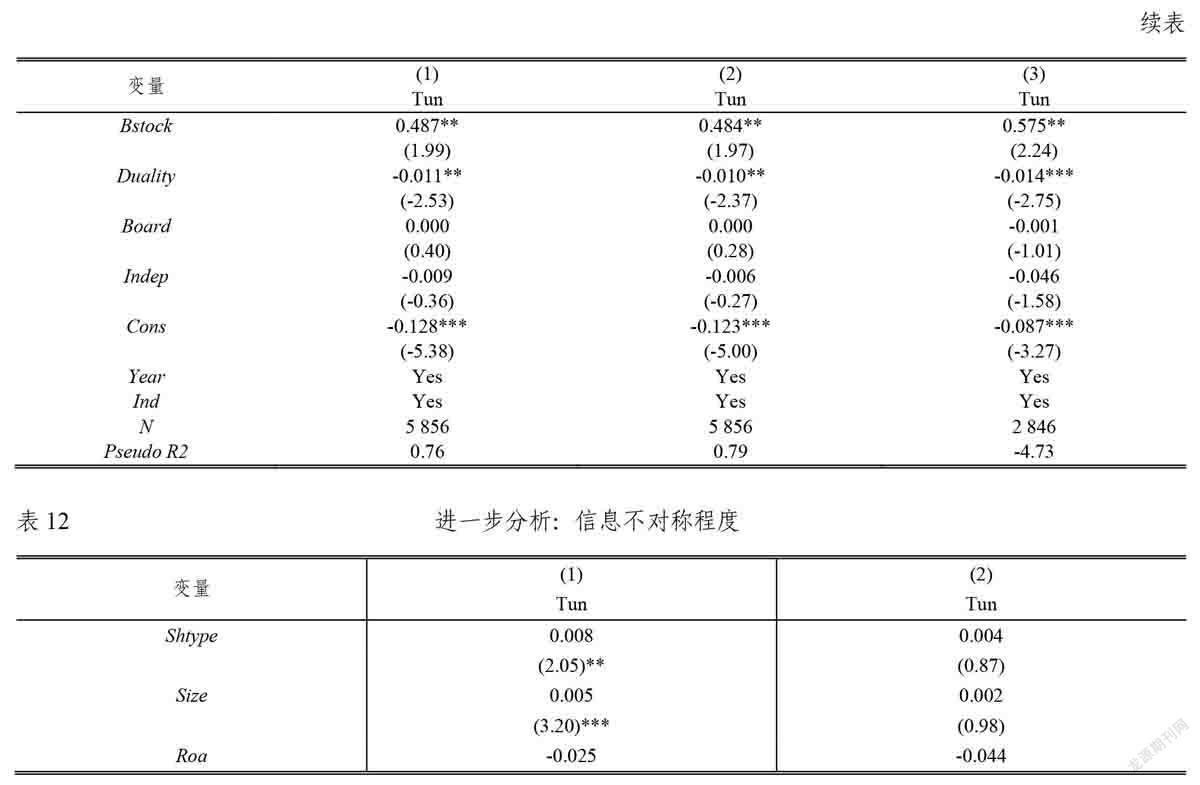

(一)信息不对称程度

机制检验表明,第二大股东由于持股比例较少,对公司没有实际控制权,不能对公司实施足够的影响,因而为了实施利益侵占行为需要与高管进行合谋配合。显然,非国有第二大股东与高管的合谋行为会受到企业信息不对称程度的影响。当信息不对称程度较高时,合谋的成本较低,非国有第二大股东的利益侵占行为将更严重。反之,当信息不对称程度较低时,合谋的成本很高,非国有第二大股东很可能放弃利益侵占行为。因此,国有企业混合所有制改革引入的非国有第二大股东在信息不对称程度高的企业中更有可能实施“掏空”行为。为了检验这一假说,借鉴Hutton et al(.2009)的研究,我们采用分年度、行业计算的修正琼斯模型(Dechow et al.,1995)残差的绝对值来度量企业的信息不对称程度。然后,我们按照年度行业均值分为信息不对称程度较高组和信息不对称程度较低组,分别按照模型(3)进行回归。回归结果如表12所示,其中列(1)为信息不对称程度较高组的回归结果,结果显示第二大股东的股权性质(Shtype)的系数为0.008,并在5%水平下显著,说明在信息不对称程度较高时,第二大股东持股比例大于5%的国有企业中,非国有第二大股东的“掏空”显著多于国有第二大股东。列(2)为信息不对称程度较低组的回归结果,结果显示第二大股东的股权性质(Shtype)的系数为0.004,在统计意义上不显著,说明在信息不对称程度较低时,第二大股东持股比例大于5%的国有企业中,第二大股东的股权性质对其利益侵占行为没有显著影响。综上,我们认为信息不对称程度决定了国有企业非国有第二大股东与高管合谋的成本多少,当信息不对称程度较高时,合谋成本较低,非国有第二大股东选择与高管合谋实现其“掏空”行为;当信息不对称程度较低时,合谋成本较高,非国有第二大股东将放弃与高管合谋,最终无法实现其“掏空”行为。

(二)市场化程度

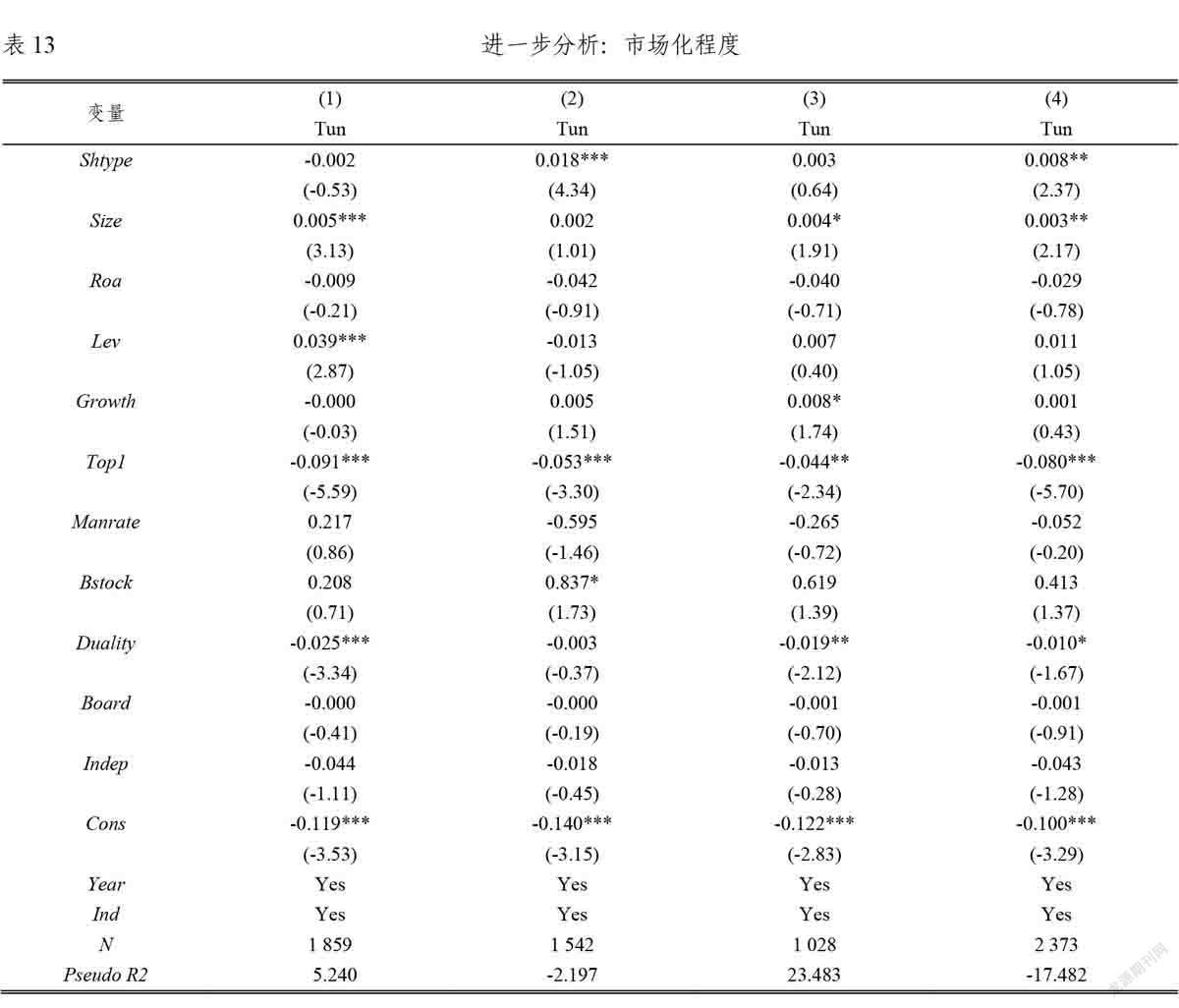

考虑到市场化程度不同,第二大股东股权性质对其“掏空”行为的影响可能存在差别。若企业所处地区市场化程度较低,则一方面由于市场力量薄弱,无法充分发挥市场的资源配置作用。在这一背景下,混合所有制改革所引入的非国有股东更有可能“掏空”国有资产。另一方面,市场化程度较低地区的产权保护制度相对不够完善,“混改”引入的非国有股东更有动机和能力“掏空”国有资产。为了检验这一假说,借鉴张霖琳等(2015)的研究,我们将公司注册地位于东部地区省份的企业划为市场化程度较高子样本,公司注册地位于中部和西部地区省份的企业划为市场化程度较低子样本,然后分别对两个子样本进行基准回归。同时,为了确保结果的稳健性,借鉴王贤彬和黄亮雄(2021)的研究,本文以樊刚市场化指数衡量企业所处地区的市场化程度,然后以其均值为分组依据进一步分组回归。具体地,本文以企业所处地区的市场化指数均值进行分组,将所处地区的市场化指数在均值以上的企业划分为市场化程度较高的企业,反之则为市场化程度较低的企业。回归结果如表13所示,其中列(1)、(3)为市场化程度较高组的回归结果,结果显示第二大股东的股权性质(Shtype)的系数分别为-0.002和0.003,在统计意义上不显著,说明市场化程度较高时,在第二大股东持股比例大于5%的国有企业中,第二大股东的产权性质对其“掏空”行为没有显著影响。列(2)、(4)为市场化程度较低组的回归结果,结果显示第二大股东的股权性质(Shtype)的系数为0.018和0.008,在1%水平下显著,说明市场化程度较低时,在第二大股东持股比例大于5%的国有企业中,非国有第二大股东的“掏空”行为显著多于国有第二大股东。综上可知,在国有企业所有者缺位背景下,由于市场化程度较低导致的产权保护制度不完善和较低的资源配置效率,使非国有第二大股东更有动力和能力“掏空”国有企业。

八、研究结论与政策建议

大股东“掏空”是我国乃至新兴市场经济国家公司治理研究中的核心领域之一(郑国坚等,2013)。随着国企“混改”的进一步深化,国有企业中越来越多非国有非控股股东成为大股东,但目前鲜有文献研究国有企业中非国有非控股股东在国有股东的代理人缺乏监督的情况下是否存在“掏空”行为。本文利用2011-2018年沪深A股国有企业数据,研究了第二大股东的持股比例、股权性质与其“掏空”行为的内在联系。研究发现:国有企业中第二大股东的持股比例越高,其“掏空”行为越严重,这种现象在非国有第二大股东中更为显著,并且在第二大股东持股比例大于5%时,非国有第二大股东的利益侵占行为显著多于国有第二大股东。在进行了一系列稳健性测试之后,该结论依旧成立。机制检验发现,由于国有企业非国有第二大股东影响力不足以直接“掏空”公司,因而他们通过与高管合谋提升自身在公司的影响力,进而对公司進行利益侵占。进一步研究表明,信息不对称程度和市场化程度对国有企业非国有第二大股东的利益侵占行为有显著影响,当信息不对称程度较高时,合谋成本较低,因而非国有第二大股东的“掏空”行为更严重;当企业所处地区市场化程度较低时,资源配置效率低下、产权保护制度不完善等原因导致非国有第二大股东更容易实施“掏空”行为。

本文的研究对进一步完善国有企业混合所有制改革、防范改革过程中产生的风险具有一定的理论和现实意义。理论方面,前期文献研究较多的是控股股东的“掏空”行为,本文在中国情境下,构建非控股股东“掏空”行为的理论框架,系统研究非控股股东的“掏空”行为及其机制,不仅丰富了非控股股东“掏空”行为的研究文献,拓展了对公司治理中股东利益侵占行为的认识,而且深化了对国有企业的理论认识。本文的研究揭示了在国有控股的混合所有制企业中,股东性质的差异导致的非控股股东利益侵占行为不仅从逻辑分析上存在,而且在实践中也有可能存在的现实。现实方面,本文的研究将为正在轰轰烈烈实施的国有企业的混合所有制改革提供理论借鉴和决策依据。本文研究表明,国有企业中非国有第二大股东通过与高管合谋对企业进行“掏空”,同时这种利益侵占行为在信息不对称程度较高和市场化程度较低的企业中更为严重。因此,在深化国有企业“混改”的同时要降低企业信息不对称程度、进一步加快市场化进程,提升非国有第二大股东与高管合谋的成本,抑制国有企业非国有第二大股东的利益侵占行为。本文的研究结论对于强化国企“混改”的正面效应、降低国企“混改”产生的负面影响有重要的参考意义。

本文的政策建议是:首先,在推进国有企业混合所有制改革过程的同时要着力降低企业的信息不对称程度,进一步加快市场化进程以提升非国有股东和高管合谋的成本,从而抑制其“掏空”行为;其次,进一步规范国有资产监管,增强国资局和企业管理层对国有资产的监管能力和监管意识,提升国有企业抗风险能力;再其次,大力推进国有企业信息化建设,利用信息化管理提升国有企业经营管理水平和内部信息质量,增加非控股股东合谋成本,防范非国有资本引入伴生的“掏空”风险;最后,要完善国有企业混合所有制改革的顶层设计,充分认识到“混改”的优势和伴生的风险,形成一套科学的“混改”体系,针对性发挥“混改”的正面效应,降低“混改”的负面影响。

猜你喜欢

商业会计(2016年19期)2017-02-23

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年4期)2016-03-24

商业会计(2016年4期)2016-03-11

会计之友(2016年5期)2016-03-10

会计之友(2015年18期)2015-09-10