四川省民办本科高校创业教育对创业绩效的影响

——以绿色创业导向为中介

2022-07-06 00:35刘滏王梅李宝平赵琳玉

创新与创业教育 2022年2期

刘滏,王梅,李宝平,赵琳玉

(电子科技大学成都学院商学院,四川成都,611731; 四川现代职业学院智能制造学院,四川成都,610207; 四川水利职业技术学院校团委,四川成都,611845; 四川外国语大学成都学院国际传媒艺体学院,四川成都,611844)

一、引言

高等院校在创新创业的时代背景下,积极探索创业教育,并初步取得成效。随着生活水平的提高,生态环境逐渐得到社会重视,以牺牲环境为代价的发展模式不再可行,2017年,“绿水青山就是金山银山”的发展理念被写进中共十九大报告。因此,高等院校的创业教育需要根据社会发展的需求进行积极调整,在创业教育中融入绿色理念,使学生形成绿色创业的价值观和绿色创业导向,从而提高兼顾环境、社会和经济三重底线的创业绩效。

目前,四川省共有本科高校53所,其中民办本科高校(含独立学院)共有17所,民办高校是四川省高等教育的重要组成部分。民办本科高校的毕业人数占比较大,其创业教育对促进四川省“双创”活动具有重大推动作用。因此,研究四川省民办高校的创业教育以及绿色创业导向具有较大的实际意义。

在大学生创业过程中,绿色创业导向具备环境效益和经济效益,受到广泛关注[1]。有研究认为,绿色创业导向更加注重环境,在经济价值的创造过程中,通过改进管理、服务和技术,倾向于生产绿色产品,从而满足社会绿色发展的需求,获得可持续竞争优势和收益[2−3]。也有研究认为,绿色创业导向为了绿色环保而增加企业成本,导致产品价格相对较高,利润空间缩小,使企业发展受到限制[4]。

综上,本研究将以四川省民办本科高校大学生创业者为研究对象,探讨创业教育、绿色创业导向、创业绩效三者之间的关系,以期为四川省民办高校 的创业教育提供参考。

二、理论分析与研究假设

(一) 创业教育与绿色创业导向

创业教育不仅培养大学生的创业意识,增强他们的创业动机,还能帮助他们树立正确的创业观。高校开展的创业教育内容丰富,主要包括创业理论课、创业实践活动和融入创业教育的专业课(以下简称专业课)[5]。绿色创业导向是创业者在创造经济价值的同时,注重社会责任,具备绿色经营发展的理念。绿色创业导向的形成受到多种因素影响,如高管团队异质性对绿色创业导向就具有正向影响作用[6]。有研究表明,创业教育有助于大学生创业者形成绿色创业意识,增强环保意识与社会责任感[7]。基于此,本研究作出如下假设:

H1:创业教育对绿色创业导向具有正向影响作用;

H1a:创业理论课对绿色创业导向具有正向影响作用;

H1b:创业实践活动对绿色创业导向具有正向影响作用;

H1c:专业课对绿色创业导向具有正向影响作用。

(二) 创业教育与创业绩效

随着创业教育的开展,大学生创业活动的数量明显增加,有学者认为创业教育对创业绩效有明显的正向影响作用,创业理论课能帮助大学生在财务、营销、战略、供应链等方面获得知识;创业实践课能帮助大学生获得相关的创业经验;融入创业教育的专业课有利于大学生创业活动业务能力的提升。创业教育有利于促进大学生创业绩效的提升[8]。

衡量创业企业的绩效与成熟企业的绩效有较大的不同,成熟企业的绩效多以财务指标或市场指标衡量,如利润率、市场占有率、资产负债率等;创业企业的绩效则不能完全以财务指标或市场指标衡量,创业企业可能财务指标较差,甚至处于亏损状态,但成长性较好。因此,成长性绩效是衡量创业企业的重要指标。本研究借鉴相关学者的研究,将创业绩效分为财务绩效和成长性绩效[9]。基于此,本研究提出如下假设:

H2:创业教育对创业绩效有正向影响作用;

H2a:创业理论课对财务绩效有正向影响作用;

H2b:创业实践活动对财务绩效有正向影响作用;

H2c:专业课对财务绩效有正向影响作用;

H2d:创业理论课对成长绩效有正向影响作用;

H2e:创业实践活动对成长绩效有正向影响作用;

H2f:专业课对成长绩效有正向影响作用。

(三) 绿色创业导向与创业绩效

创业导向是指创业者通过预测市场变化,进行产品或服务创新、生产技术升级,从而使创业企业获得市场份额,提高竞争能力[10]。绿色创业导向是在提质增效的要求下,创业者预见绿色市场机会,主动承担绿色市场风险,积极履行环境责任与社会责任,从而赢得市场认可,获得市场份额[11]。如今消费者的环保意识明显增强,不仅排斥本身有污染的产品,而且对生产过程中有污染的产品也有较大的抵制情绪,这使得具有绿色创业导向的企业更具有市场竞争力。此外,政府部门对于粗放式企业严格限制,陆续出台多项政策,积极推进“碳达峰·碳中和”战略,对环保型企业和个人给予奖励[12],这些措施都有利于提高企业绩效。因此,本研究提出如下假设:

H3:绿色创业导向对创业绩效有正向影响作用;

H3a:绿色创业导向对财务绩效有正向影响作用;

H3b:绿色创业导向对成长绩效有正向影响作用。

(四) 绿色创业导向的中介作用

在创业教育影响创业绩效的过程中,必然还存在其他影响因素,创业教育并不能直接创造出创业绩效。因此,创业教育必然通过对创业者的创业行为产生影响,从而最终对创业绩效产生影响。基于前文的文献研究和假设,我们认为在创业理论课、创业实践活动和专业课对财务绩效和成长绩效的影响中,绿色创业导向起到了中介作用。

H4:绿色创业导向在创业教育对创业绩效的影响中起到中介作用;

H4a:绿色创业导向在创业理论课对财务绩效的影响中起到中介作用;

H4b:绿色创业导向在创业实践活动对财务绩效的影响中起到中介作

用;

H4c:绿色创业导向在专业课对财务绩效的影响中起到中介作用;

H4d:绿色创业导向在创业理论课对成长绩效的影响中起到中介作用;

H4e:绿色创业导向在创业实践活动对成长绩效的影响中起到中介作用;

H4f:绿色创业导向在专业课对成长绩效的影响中起到中介作用。

本研究框架与假设如图1所示:

图1 假设的理论模型

三、研究设计与数据采集

(一) 变量与测量

本研究在借鉴国内外成熟量表的基础之上,对量表进行适当调整。问卷中涉及的创业教育、绿色创业导向和创业绩效三个主变量的题项均采用李克特5级量表。赞成程度逐渐增加,1分为完全不赞成,5分为完全赞成。

创业教育不仅包括与创业相关的理论课,还包括创业实践活动,以及在专业课程中融入创业教育。本研究借鉴石梦伊[5]的研究量表并对题项措辞做适当调整,分别从创业理论课、创业实践活动和 专业课这三个方面进行衡量。

2. 绿色创业导向

绿色创业导向是环保理念和创业导向的结合,体现创业者的绿色创业意识、前瞻性环保机遇等因素,本研究借鉴冯泰文、陶静祎等的研究量表[11],然后结合本研究做相应的措辞调整。

3. 创业绩效

在环境污染日益严重的情况下,不少研究者认为应当把“环境绩效”纳入企业绩效的考核范围。本研究认为与绿色环保相关的因素最终也能帮助企业提升财务绩效及成长性绩效,能够反映在企业的财务绩效及成长绩效中。因此,本研究不把环境绩效作为企业绩效的一部分单独考虑,而是将创业绩效分为财务绩效和成长性绩效两部分。本研究借鉴刘滏的研究量表[9],并做相应调整。

4. 控制变量

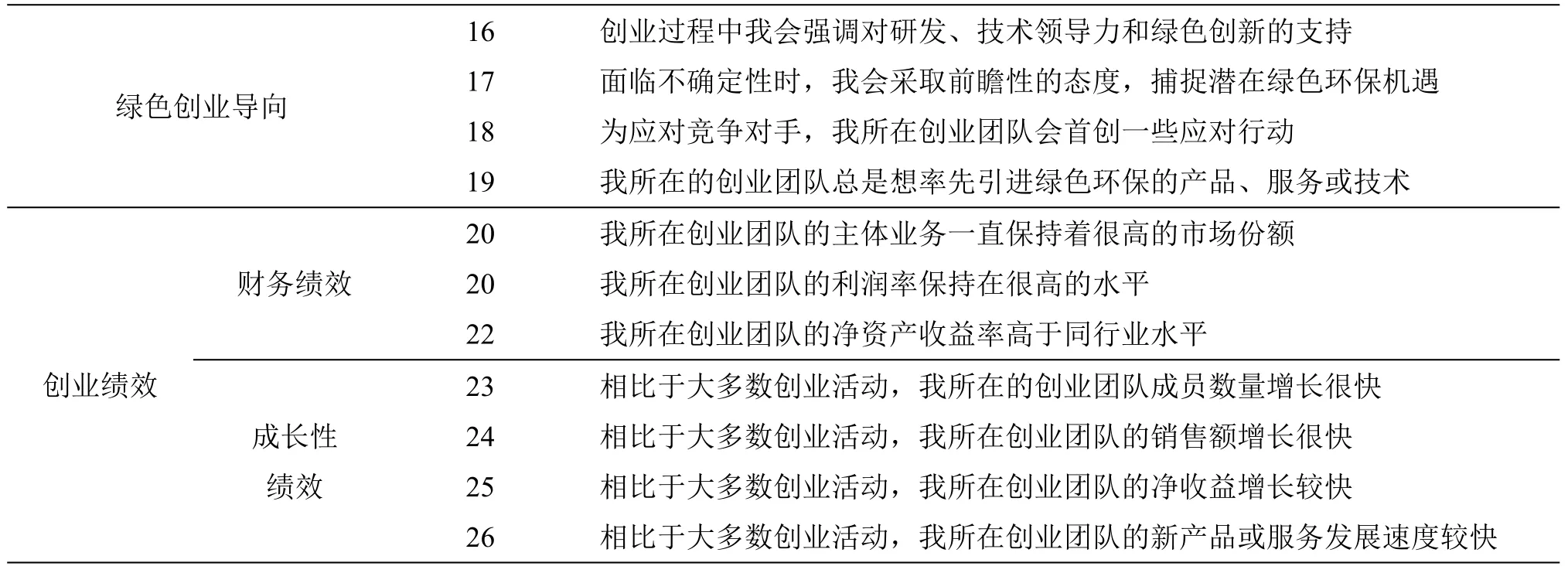

大学生创业绩效受到绿色创业导向和学校创业教育的影响,但创业者自身特征对创业绩效也会产生较大影响。一是创业者接受创业教育的时间长短对创业者绿色创业导向可能产生不同程度的影响;二是不同年级的创业者对自身专业的认识、创业能力等方面也会产生不同的影响;三是创业时间的长短也可能对绿色创业导向、创业绩效产生不同的影响。为了排除创业者自身特征差异对研究的干扰,本研究将创业者的在读年级、创业时间、接受创业教育时长作为控制变量。具体题项如表1所示。

表1 变量测量量表

(表1)

(二) 样本及数据采集

本研究采用线上发放问卷的方式,在四川省17所民办本科高校随机对大学生创业者发放问卷。为降低期许偏差,在问卷开头,每位调研对象均被告知答案无对错之分,且数据将被严格保密。本研究共收到168份问卷,由于线上问卷星设置所有题项均为必选题,若有未填题项则不能成功提交,因此168份问卷都是有效问卷。

在收回的问卷中,大三年级的创业者占比达到46.43%;在接受创业教育时长方面,一年时间以内的占比最大,达到39.29%,接受了四年创业教育的占比较小,只有7.14%;从参与创业时间来看,创业不到一年的创业者占比达到67.86%,但随着时间推移,受各方面因素的影响,可能逐渐退出创业活动,导致创业时间较长的创业者占比较小。

为保证通道N-1安全约束,并避免交直流环流两个条件,可得出柔直系统有功功率区间为[188 MW,402 MW]。

四、实证结果分析

(一) 信效度检验

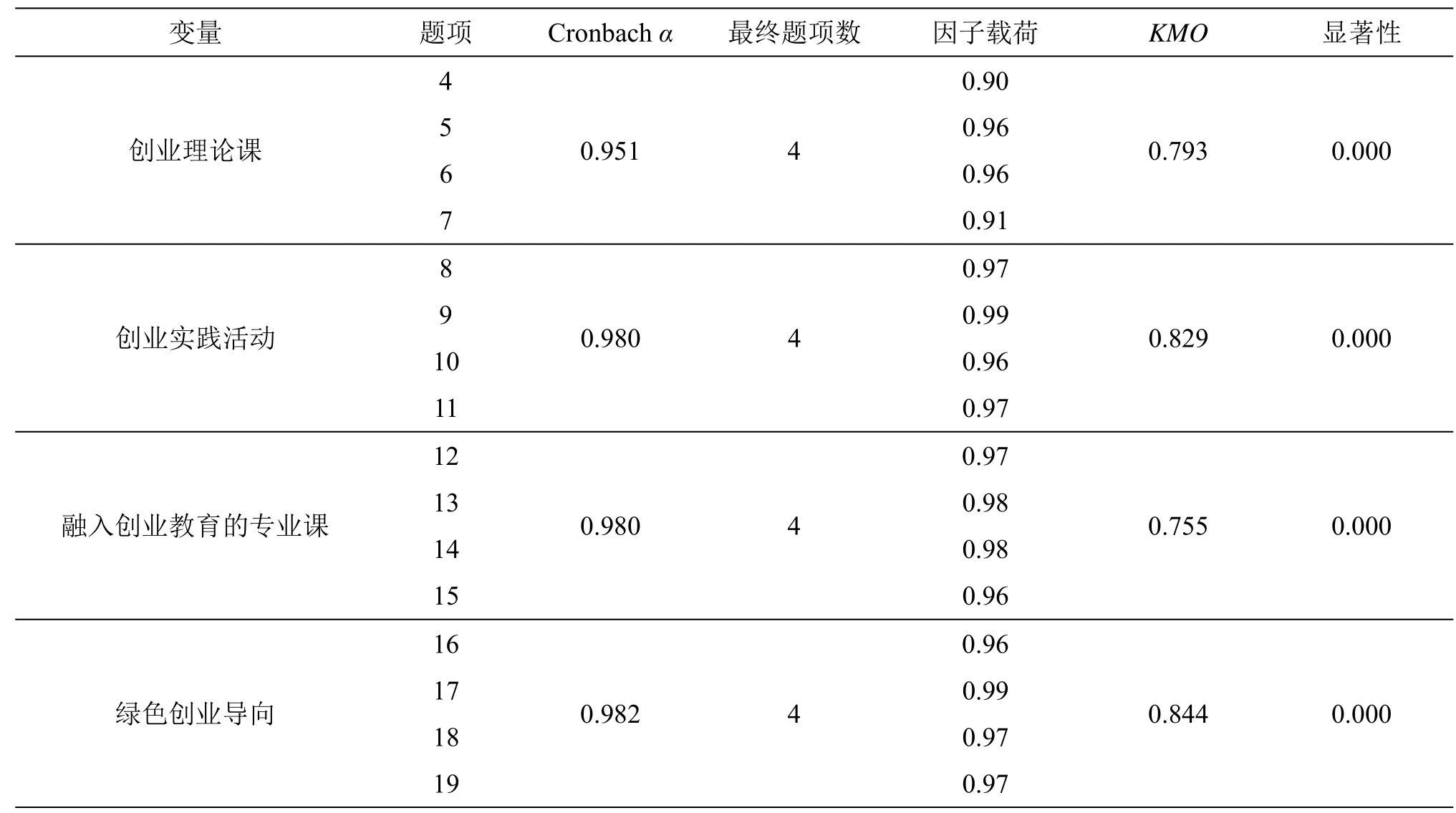

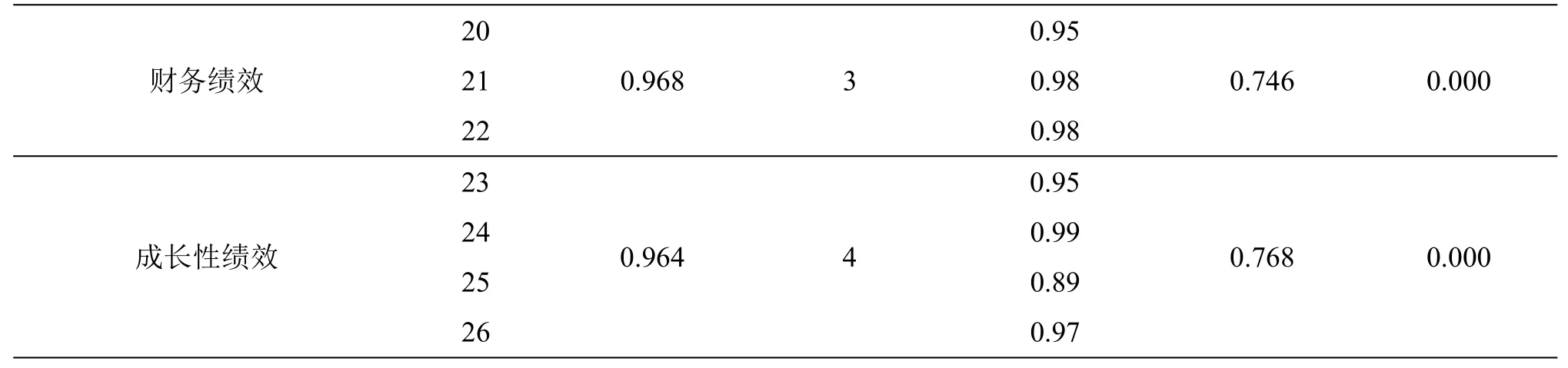

本研究采用SPSSAU数据分析工具对问卷进行信效度检验,检验数据结果如表2所示。

表2 问卷信效度检验

(表2)

本研究共测量6个变量,分别对应4—26题。6个变量的Cronbachα值均大于0.9,说明该问卷信度良好。

在23个题项中,只有第25题在成长性绩效中的因子载荷为0.89,其他题项的因子载荷都大于0.9。此外,6个变量的KMO值大于0.7,且各个变量都具有较强的显著性,说明该问卷数据的效度达到了进一步分析的要求。

(二) 相关性分析

本研究涉及的六个变量维度相互之间的相关性数据如表3所示。各变量之间均在0.01水平上显著相关,初步证实了前文的假设,为后文的回归分析打下基础。

表3 问卷相关性分析

(三) 回归分析

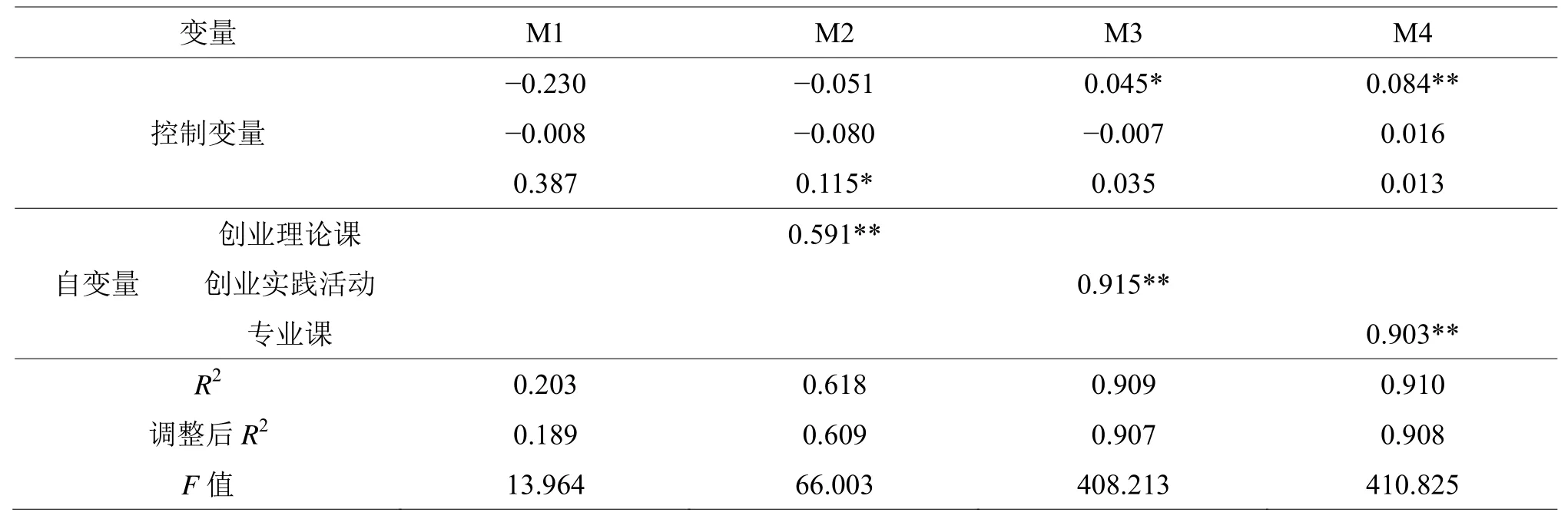

1. 以绿色创业导向为因变量的回归分析

从创业教育的三个维度对绿色创业导向进行回归分析,检验H1相关假设,回归结果如表4所示。创业理论课、创业实践活动和专业课都对绿色创业导向有显著影响,所以H1a、H1b、H1c成立。其中,创业实践课和专业课对绿色创业导向的回归系数较大,均大于0.9,而创业理论课对绿色创业导向的回归系数为0.591,明显低于创业实践课和专业课。

表4 以绿色创业导向为因变量的回归结果

2. 以财务绩效和成长性绩效为因变量的回归分析

将绿色创业导向、创业理论课、创业实践课和专业课分别对财务绩效和成长绩效回归处理,回归数据处理结果如表5所示。回归方程均有较强的显著性,各自变量均对因变量有显著的正向影响,即H2a、H2b、H2c、H2d、H2e、H2f、H3a、H3b均成立。其中,创业实践活动和专业课都分别对财务绩效和成长性绩效有较大的影响,回归系数均超过0.9;而创业理论课对财务绩效和成长性绩效的影响相对最小,回归系数为0.6左右;绿色创业导向对财务绩效和成长性绩效的影响显著,回归系数在0.7~0.8之间,略高于创业理论课的回归系数。

表5 以财务绩效和成长绩效为因变量的回归结果

3. 中介效应分析

本研究采用温忠麟[13]2014年提出的方法对中介效应进行检验。基于前面的回归分析,此步骤主要是用绿色创业导向和创业教育三个子维度分别对财务绩效和成长绩效作二元回归,比较前后各回归系数的显著性。回归分析和最终的中介效应检验如表6和表7所示。

表6 加入中介变量的回归结果

由表7可知,H4的6个假设并未得到完全验证通过,其中H4b、H4c没有得到数据支持,即绿色创业导向在创业实践活动和专业课对财务绩效的影响中没有中介效应。此外,绿色创业导向在创业理论课对成长性绩效的影响中起到完全中介的作用。

表7 中介效应分析结果

五、研究结论与讨论

(一?) 结论

本研究以四川省民办本科高校为研究对象,探索四川省民办高校的创业教育、绿色创业导向以及创业绩效之间的影响关系,为四川省民办本科高校的创业教育提供参考。

第一,创业理论课、创业实践活动、融入创业教育的专业课对绿色创业导向具有正向影响作用。四川省民办本科高校的创业教育能够培养创业者绿色创业的发展理念,使创业者具备一定的绿色创业导向,效果显著,但创业理论课相较于其他创业教育内容,对绿色创业导向的影响稍弱。

第二,创业理论课、创业实践活动、融入创业教育的专业课对创业绩效均具有正向影响作用。四川省民办本科高校的创业教育能够帮助大学生创业者取得较好的创业成果,创业教育效果显著。进一步分析数据发现,创业理论课相较于其他创业教育内容,对创业绩效的影响稍弱。

第三,绿色创业导向对财务绩效和成长性绩效均具有较强的正向影响作用。绿色创业导向有利于促进创业企业获得绩效。

第四,绿色创业导向在创业教育对财务绩效的影响中起中介作用。一是绿色创业导向在创业理论课对财务绩效的影响过程中起到部分中介作用,中介效应占比达到75%;二是绿色创业导向在创业实践活动和融入创业教育的专业课对财务绩效的影响过程中没有显著的中介效应,说明在创业实践活动和融入创业教育的专业课上获得的绿色创业导向并不能帮助企业提升财务绩效。

虽然创业理论课对绿色创业导向和财务绩效的影响相对于其他创业教育内容稍低,但创业理论课主要是通过绿色创业导向对财务绩效产生影响。一方面,创业实践活动和融入创业教育的专业课对财务绩效的正向影响并不是通过绿色创业导向产生的,而可能是通过其他途径对财务绩效产生的影响。另一方面,创业实践活动和融入创业教育的专业课对绿色创业导向较高的正向影响也并未传递给财务绩效。四川省民办本科高校在创业实践活动和专业课方面存在不足,致使绿色创业导向并不能很好地融入创业活动,不能帮助创业企业提升财务绩效。

第五,绿色创业导向在创业教育对成长性绩效的影响中起中介作用。一是绿色创业导向在创业理论课对成长性绩效的影响过程中起到完全中介的作用,中介效应占比达到100%,这表明创业理论课完全通过绿色创业导向对企业的成长性绩效产生影响;二是绿色创业导向在创业实践活动和专业课对成长绩效的影响过程中具有部分中介作用,中介效应占比分别为61%和52%,这表明创业实践活动和专业课不仅通过绿色创业导向对成长性绩效产生影响,还通过其他因素对成长性绩效产生影响。

(二) 对四川省民办本科高校创业教育的启示

第一,重视双创教育。民办本科高校是四川省高等教育不可忽视的组成部分,在创业教育中起到重要的推动作用。创业教育能够对创业绩效产生积极正向的影响作用,丰富的创业实践活动和与创业教育有机结合的专业课能够极大地促进大学生获得创业绩效。

第二,改革创业理论课,建立系统性的创业理论课程体系。四川省民办本科高校的创业理论课对绿色创业导向和创业绩效的正向影响不大,还有进一步改善的空间。学校可以结合社会发展的需求,组织系统的创业理论课培训工作。

第三,在创业实践活动和专业课方面强化与“绿色理念”相关的内容,帮助创业者通过“绿色理念”获得创业绩效,在创业教育过程中,应当结合实际情况,注重让“绿色”落地并产生经济价值。创业教育应当把绿色创业导向作为手段而不是目的,以绿色创业导向降本增效,使创业走上可持续发展的道路。

(三) 理论贡献与局限性

在环境保护与绿色发展逐渐被社会重视的背景下,本研究以绿色创业导向为中介变量,对创业教育、绿色创业导向、创业绩效三者之间的关系进行分析。已有研究多关注创业教育对创业绩效的影响,鲜有研究创业教育通过绿色创业导向对创业绩效的影响机制。本研究通过理论分析和实证分析,验证了三者之间的影响关系,丰富了创业教育的理论体系,为研究绿色创业教育奠定了基础。

本研究也存在着一些不足之处:一是绿色创业导向在创业实践活动和专业课对财务绩效的影响过程中没有显著的中介效应,可能是通过其他因素对财务绩效产生影响,本研究并未对此进行深入探讨,有待后续研究做进一步分析;二是本研究认为具备绿色创业导向的创业企业最终也会体现出更好的财务绩效和成长性绩效,因此并没有将环境绩效单独进行测量及引入模型,后续的研究可以进一步细化在环境绩效方面的分析。

猜你喜欢

今日农业(2021年13期)2021-08-14

文化创新比较研究(2020年7期)2021-01-13

时代人物(2019年29期)2019-11-25

中国商界(2017年4期)2017-05-17

瞭望东方周刊(2016年40期)2016-11-02

体育科技(2016年2期)2016-02-28

创业家(2015年1期)2015-02-27

中国中医药现代远程教育(2014年23期)2014-03-01

中国中医药现代远程教育(2014年23期)2014-03-01

体育师友(2011年2期)2011-03-20