信息化水平、风险承担与企业价值

2022-07-05 22:23:47王清刚陈曦郭晓慧

会计之友 2022年13期

王清刚 陈曦 郭晓慧

【摘 要】 数字经济正成为中国经济快速增长和高质量发展的新引擎,信息技术已成为企业核心竞争力的重要方面,企业信息化水平是否有助于提升风险承担水平及企业价值呢?文章以沪深A股上市公司为样本,以2015—2020年为数据来源期,考察了企业信息化水平、風险承担水平与企业价值之间的关系及其作用机理。研究发现:信息化水平与企业价值显著正相关,信息化水平的提高能够直接促进企业价值实现;信息化水平与风险承担水平正相关,企业运用信息技术提升风险承担水平;企业风险承担水平与企业价值正相关,风险承担水平的提高有助于提升企业价值;信息化水平还能通过风险承担作用于企业价值。进一步分析发现,信息化水平对企业价值的提升作用在非国有企业和高科技企业中更显著。文章结论可为企业合理进行信息技术投资,增强风险承担能力,促进企业价值提升提供参考。

【关键词】 信息化水平; 风险承担; 企业价值

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2022)13-0106-08

一、引言及文献回顾

目前,疫情形势严峻,对全球经济造成巨大影响。现代信息技术在疫情防控和实体企业复工复产中发挥了重要作用,驱动经济增长和产业转型升级,成为高质量发展的重要引擎。广泛借助大数据和人工智能等新一代信息技术强化生产经营和管理活动已成为企业增强核心竞争力的关键所在。“十四五”规划提出,要打造数字经济新优势,促进数字技术与实体经济深度融合,赋能传统产业转型升级,催生新产业新业态新模式,壮大经济发展新引擎。在新一代信息技术背景下,企业如何更好地运用大数据和人工智能等技术来有效延长价值链条,催生发展新动能,已经成为企业发展面临的重要议题。已有研究表明,信息技术日益广泛的应用,不仅提高了劳动生产率,而且使企业组织结构更加扁平化[1],降低了管理成本,实现了降本增收,提升了创新能力[2]。另外,广泛应用大数据和人工智能等新技术还能提高企业风险管理水平,改善风险承担能力,助力企业价值的创造与提升。

信息化应用对企业的发展日益重要,国外较早就有学者检验了信息化水平与企业价值的关系,但并未得到一致的结论。信息技术的运用可以有效协调内部资源、加强知识管理、提高企业业务流程敏捷性,正成为引领企业商业模式变革和提升价值创造能力的主导力量[3]。同时,信息技术作为一种重要的生产要素,会对企业诸多绩效指标产生积极影响[4],如提升企业价值[5],提升生产绩效[6],提升公司绩效[7-8]。Rajiv et al.[9]研究发现信息技术投资对公司价值的影响比对会计绩效指标的影响在统计上更为显著。但也有学者指出,信息技术投资并未显著提高公司财务业绩[10]。

不确定性和风险承担是企业决策的基本环境,是企业获取收益的前提,也可以说利润是企业风险承担的补偿和回报。企业在追逐利润的过程中不可避免地要承担相应风险,提高风险承担水平是促进企业持续成长的关键因素[11]。因此风险承担与企业价值的关系也得到了理论界与实务界的广泛关注,众多研究表明,风险承担水平的提升对企业价值产生正向影响[12],风险承担能有效促进公司治理,进而有利于公司价值提升[13]。风险承担水平与企业价值的关系受到产权性质和企业所处发展阶段的影响,国有企业在经济目标之外,还可能承担社会责任抑或是追求政治目标。因此,相比于国有企业,非国有企业中风险承担与企业市场价值的关系更显著[14]。李露等[15]研究发现,处于转型升级阶段的企业,其风险承担水平与企业市场绩效呈倒U型曲线关系。风险承担还可能在企业价值创造活动中发挥积极的调节作用,或成为企业各种资源活动价值传导的路径。杨道广等[16]发现,分析师跟踪通过提高企业风险承担水平增加了企业价值,风险承担在其中发挥部分中介作用。董保宝[17]的研究表明规避风险和过度承担风险都会对企业绩效产生不利的影响,风险平衡是企业的最佳选择。企业风险管理正由错弊防范转向价值创造和价值保护。如何有效地管理风险,提高风险承受水平进而提升企业价值是企业面临的重要问题。

综上,已有文献对信息化水平与企业价值、风险承担与企业价值等进行了较为广泛的研究,为本文的进一步研究奠定了良好的文献基础,但尚未有将三者结合起来的相关研究。本文以2015—2020年沪深A股上市公司为样本,分析了信息化水平对企业价值影响的作用机理与影响路径,并将风险承担水平纳入分析框架,探寻风险承担在两者关系中是否存在中介效应,以期丰富企业信息化价值增值路径的研究并提供经验证据。

二、理论分析与假设提出

企业价值创造是一个动态过程,信息技术应用已经渗透到价值链上的每一环节,从采购、生产、销售、售后等基本活动,到财务、风控、审计等辅助活动,大数据、云计算和智能化应用随处可见。信息化水平的提升,不仅提高了劳动生产率,节约了人工成本,而且可以延长价值链条,催生发展新动能,促进企业价值创造与提升。不断发展的信息技术使企业实现了由价值链向价值网的转变,为企业的经营管理提供了更为强大的平台,促进了各价值要素的共享和集成[18]。企业投资各类基础设施和信息化建设,能够有效地改善组织绩效[19]。信息化的推进能够改变企业传统的运行模式,集成企业生产经营各方面的信息,方便管理者迅速做出决策,极大地提高了经营管理效率[20-21]。企业信息化建设还能够降低企业管理成本,从而提高企业价值。李继学等[22]研究发现信息技术软件投资与企业绩效显著正相关。Erdal et al.[23]证实银行业应用人工智能,可以从提高工作绩效和降低运营成本两个方面使银行受益。据此,本文提出假设1。

H1:其他条件一定的情况下,信息化水平与企业价值正相关。

信息技术投资是一种典型的风险管理资源。企业在运转的过程中会产生海量的经营信息,囊括企业各类业务信息和财务信息,从这些信息中提取异常信息,有利于揭示企业潜在的风险点。已有研究表明,运用大数据分析技术,能够快速处理和分析企业信息,从而显著提高企业风险评估的准确性[24]。人工智能凭借超强的计算能力、领先的语义分析技术和先进的舆情标签分析能力,建立风险度量模型和自动预警体系,可以使破产风险预测精度大幅度提高[23]。在此基础上,企业能够针对信息技术的风险评估和分析结果,在明确企业风险容忍度的前提下,通过采取有效的业务管理措施,对风险进行有效的管控与治理[25],从而使得企业能够在更高的风险承担水平上持续发展。因此,大数据和人工智能可多维度提升企业风险管理绩效及风险承担能力,信息化投资的应用对于提升企业风险承担水平具有积极影响。据此,本文提出假设2。

H2:其他条件一定的情况下,信息化水平与企业风险承担水平正相关。

信息化应用不仅可以直接为企业创造价值,而且可以通过提升企业风险管理水平和风险承担能力间接为企业创造价值。企业借助现代信息技术可以提高风险管理效能,实现对各类风险的实时监控,建立风险预警体系,确保企业财务健康和经营稳健,减少危机发生的可能性。同时,企业信息化应用可以提升企业的风险承担能力,更高的风险承担水平能够容许企业以更快的反应速度做出战略决策和抓住市场机遇,从而促进企业价值提升[26]。随着人工智能和大数据等新技术逐步融入企业的经营管理过程,信息化水平的提高有助于降低企业的信息搜寻成本与协调成本[5],推动企业内部信息加速流转,提升运营效率[27]。一方面,信息化水平的提升能有效降低信息不对称,降低企业的资本成本,进而在一定程度上缓解企业的融资约束问题,而企业的风险承担对资金等资源具有很强的依赖性[28],因此,融资成本的降低有利于提升企业的风险承担水平从而促进企业价值创造。另一方面,信息化水平的提升有助于提升企业的创新水平[29],已成为推动企业价值创造的最重要因素之一,而创新过程蕴含了较多的风险[30],企业跟进创新意味着其风险承担水平的提升。大多数已有研究表明企业风险承担水平能对公司价值和财务业绩产生积极影响[31]。据此,本文提出假设3。

H3:其他条件一定的情况下,信息化水平通过提高企业风险承担水平正向作用于企业价值,即企业风险承担水平在信息化水平与企业价值之间起中介作用。

三、研究设计

(一)样本选择与数据来源

基于研究数据的可获得性,本文以2015—2020年沪深A股上市公司为样本总体,并进行如下筛选程序:

1.剔除被ST处理的公司,因为这类公司的情况异常,容易造成检验结果的偏差。

2.剔除保险、银行和证券等金融业的样本公司,这类公司有显著的行业特征,其披露状况同其他行业比较差异明显。

3.剔除在检验区间(2015—2020年)所披露财务信息不全的上市公司,以确保样本数据的连续性和完整性。

执行以上数据筛选流程后,最终得到10 594个样本观察值。为消除极端值对研究的影响,对连续变量在1%的水平上进行了缩尾处理。本研究涉及的信息技术投资数据来自迪博内部数据库,其他数据来自于CSMAR数据库,使用Stata15.1软件进行数据处理。

(二)变量选取与度量

1.被解释变量

企业价值(TobinQ),借鉴Chari et al.[32]、朱永明等[33]的研究,采用TobinQ进行测量。TobinQ指标既能反映短期绩效,也能反映长期绩效,在信息技术投资绩效的相关文献被广泛使用。

2.解释变量

企业信息化水平(ITInvestrate),借鉴王铁男等[7]的测量方法,用信息化投资强度来反映。以固定资产明细项中电子设备、微型电子计算机等项目的年末余额替代信息技术硬件投资;无形资产中有关计算机软件、信息系统、信息相关技术等项目的年末余额作为信息技术软件投资。由于信息技术软件和硬件两者中单独哪一个都无法创造价值,信息技术软件也应该包含在信息技术的构念之中,不应被忽略[34],因此,本研究中的信息技术投资包含了信息技术硬件投资与软件投资,信息技术投资强度由信息技术投资与固定资产和无形资产年末余额之和的比例衡量。

3.中介变量

企业风险承担水平(RiskT),借鉴John et al.(2006)、何威风等[35]的研究,采用业绩滚动窗口期中企业的盈利波动性来度量。公式1是经行业平均值调整的企业每年资产收益率,公式2计算了企业在观测期内经行业调整的资产收益率标准差,该标准差即为企业风险承担数值。计算公式如下:

其中,EBITDA为息税前利润,ASSETS为期末总资产,两者比值ROA为资产收益率。i为第i家上市公司;n为企业风险承担计算的观察时间段,取值范圍为1至3;k为某行业的第k家上市公司;X为行业内上市公司总量。

4.控制变量

影响企业价值的因素较为复杂,为厘清企业信息化水平、风险承担与企业价值的关系,本文选取企业规模(Size)、成长性(Growth)、企业杠杆水平(Lev)、上市年限(Age)、股权集中度(First Share)、两职合一(Duality)、产权性质(SOE)、年份(Year)及行业(Industry)作为控制变量。

主要变量定义如表1所示。

(三)模型设计

本文构建了如下回归模型,以验证前面提出的假设。其中,本文参照温忠麟等(2004)提出的中介变量检验方法,联合模型1—模型3进行中介效应检验。具体检验方法为:第一步,若模型1中β1>0且显著,则H1得到验证。第二步,若模型2中β1>0且显著,则H2得到验证。第三步,在上述两个系数显著的基础上,若模型3中β1显著,则为部分中介,反之为完全中介;若模型3中β2显著,且β1的系数小于模型1中β1的系数,则H3得到验证。

TobinQi,t=β0+β1ITInvestratei,t+β2Growthi,t+β3Sizei,t+

β4Levi,t+β5Firstsharei,t+β6Agei,t+β7Dualityi,t+β8SOEi,t+∑Year+∑Industry+εi,t 模型1

RiskTi,t=β0+β1ITInvestratei,t+β2Growthi,t+β3Sizei,t+

β4Levi,t+β5Firstsharei,t+β6Agei,t+β7Dualityi,t+β8SOEi,t+∑Year+∑Industry+εi,t 模型2

TobinQi,t=β0+β1ITInvestratei,t+β2RiskTi,t+β3Growthi,t+

β4Sizei,t+β5Levi,t+β6Firstsharei,t+β7Agei,t+β8Dualityi,t+

β9SOEi,t+∑Year+∑Industry+εi,t 模型3

四、实证检验与回归分析

(一)描述性统计与相关性分析

1.描述性统计

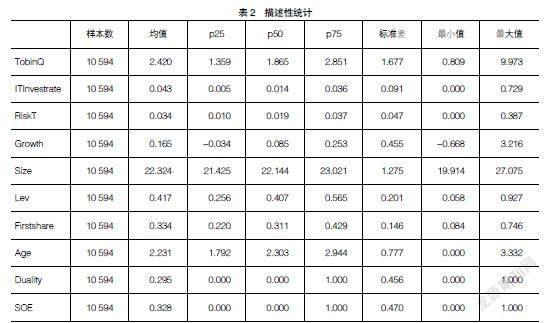

表2列示了各个变量的描述性统计。其中,企业价值(TobinQ)的标准差为1.677,均值为2.420,最大值与最小值分别为9.973和0.809,说明样本公司间企业价值水平存在较大差异;信息化水平(ITInvestrate)均值为0.043,中位数为0.014,呈右偏趋势,表明样本公司的信息化投资水平差异较大;风险承担水平(RiskT)的均值为0.034,最大值为0.387,标准差较小,为0.047。控制变量中,成长性指标(Growth)最小值为-0.668,最大值为3.216,表明样本公司间成长性差异较大;公司规模(Size)、资产负债率(Lev)和第一大股东持股比例(Firstshare)均值分别为22.324、0.417和0.334,中位数分别为22.144、0.407和0.311,基本呈正态分布。上市年限(Age)最小值为0,最大值为3.332,均值为2.231,分布较为均匀。两职合一(Duality)均值为0.295,表明大多数样本公司采取董事长与总经理职务相分离的治理形式,且样本中国有企业占比为32.8%。

2.相关性分析

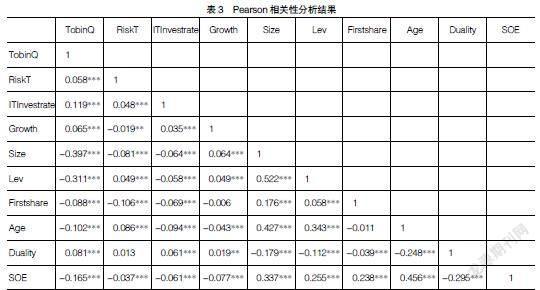

如表3所示,通过Pearson相关系数检验发现,信息化水平(ITInvestrate)、风险承担水平(RiskT)均与企业价值(TobinQ)在1%的显著性水平上呈正相关。企业信息化水平(ITInvestrate)与风险承担水平(RiskT)也在1%的显著性水平上呈正相关。因此,研究涉及的各主要变量相关性系数的关系符合理论预期,表明信息化水平、风险承担水平均可能与企业价值存在积极的相关关系,检验结果初步验证了本研究的假设。由表3还可以看出,各变量间的相关系数绝大多数低于0.5,并通过了方差膨胀因子(VIF)检验,故本研究涉及的变量之间多重共线性问题较小,适合通过多元回归分析验证假设。

(二)多元回归分析

表4为各模型的回归检验结果。在控制了企业的成长性、企业规模、资产负债率、股权集中度、上市年限与两职合一等企业基本面因素与行业和年度等宏观因素后,模型1的回归结果显示,企业信息化水平(ITInvestrate)与企业价值(TobinQ)在1%的显著性水平上呈正相关趋势(β1=1.100,P<0.01),验证了H1,即在控制了其他变量的基础上,企业信息化水平越高,越能够促进现代企业的价值提升。可能是由于企业的信息化投入能为其他经营要素提供必要的技术支持和平台,从而正向影响企业的价值创造能力。

模型2的回归结果显示,企业信息化水平(ITInvestrate)与风险承担水平(RiskT)显著正相关(β1=0.022,P<0.01),企业信息化对于企业风险承担能力具有显著促进作用,验证了H2。信息化的应用可能使企业能够更加科学地对风险进行事前、事中及事后的管控,提高了企业风险承担的能力。

在模型3中,风险承担水平(RiskT)与企业价值(TobinQ)的回归系数为4.004,在1%的水平上显著。信息化水平(ITInvestrate)与企业价值的回归系数为1.072,仍在1%的水平上显著,且模型3中信息化水平(ITInvestrate)系数β1小于模型1中信息化水平(ITInvestrate)系数β1的值,按照前述中介效应检验结论可以得出风险承担水平(RiskT)在信息化水平(ITInvestrate)与企业价值(TobinQ)之间起到一定的中介效应,支持H3的结论。又由于信息化水平(ITInvestrate)仍然在1%水平上顯著,结合前述中介效应检验原则,可以判断风险承担水平为部分中介。表明在企业价值创造过程中,信息化投资通过提高企业的风险应对和承受能力,使企业在变化的市场环境和激烈的行业竞争中仍然保持发展的潜力,实现长足的价值提升。

(三)稳健性检验

本文通过采用如下稳健性检验方法以检验研究结论的可靠性:(1)TobinQ取对数。为减小样本公司间企业价值指标的差异性,将企业价值(TobinQ)对数化处理,重新进行检验,结论依然成立。(2)进行分位数回归。由于OLS回归不能捕捉被解释变量尾部分布特征的缺陷,为了弥补这种不足,使用25分位数进行回归,观察尾部25%的分布条件下样本公司信息化的价值创造情况,虽然系数变小,表明信息化带来的价值提升幅度减弱,但依然显著,因此回归结果依然支持各假设。(3)改变信息化水平的衡量方法,由于部分样本公司信息化的年初额和年末额差异较大,使用信息化投资年末余额作为信息化水平指标可能存在偏差,故计算信息化投资年初年末余额均值,除以当年企业固定资产与无形资产期初期末余额均值之和,得到新的信息化水平指标并重新进行检验,结论保持不变,说明实证结果具有较好的稳健性。

五、进一步分析

(一)理论分析

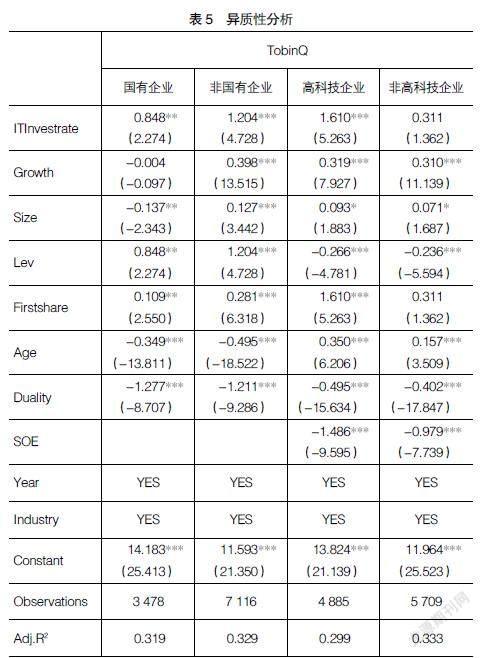

1.基于企业产权性质的异质性检验

在属性禀赋存在差异的企业,信息技术的运用对企业行为的影响有所不同,进而对公司的风险调控行为产生非对称的影响。国有企业通常面临预算软约束以及由“所有者缺位”所引发的代理问题。在追求经济目标之外,还承担着更多的解决就业和社会稳定等社会责任,导致国有企业在分配资源时可能不能完全出于企业价值最大化的考虑。因此,企业信息化水平对提升要素配置效率在非国有企业中能发挥更重要的作用,进而推动企业价值的提升。

2.基于企業科技属性的异质性检验

信息化水平的提升是新时代下企业提升竞争力的关键所在,也是高科技企业关注并投入的重点领域。同时,高科技企业拥有较好的创新技术条件,从而为信息技术的运用提供良好的环境,企业能够将新一代信息技术与自身的组织结构以及生产流程进行整合[36],推动企业价值提升。因此,相比非高科技企业,高科技企业中信息化水平的提升对提升企业价值的效果更明显。

(二)数据分析

表5显示了异质性分析的结果,国有企业中ITInvestrate与TobinQ的系数为0.848,在5%的水平上显著,非国有企业中ITInvestrate与TobinQ的系数为1.204,在1%的水平上显著,表明信息化水平的提升对企业价值的推动作用在非国有企业中更明显。高科技企业中ITInvestrate与TobinQ的系数为1.610,在1%的水平上显著,而在非高科技企业中不显著,表明相比于非高科技企业而言,信息化水平提升企业价值的作用更明显。

六、结论与政策建议

本文以2015—2020年沪深A股上市公司为样本,考察了企业信息化水平、风险承担与企业价值之间的关系,发现企业信息化水平既能够直接为企业创造价值,又可通过提高企业风险承担能力促进企业价值的提升,信息化水平对企业价值的提升作用在非国有企业和高科技企业中更显著。本文主要结论及政策建议如下:

1.企业信息化投资和信息化水平的提高,能够直接促进企业价值的提升。企业应抓住新一代信息技术转型升级的历史机遇,加大信息化投资力度,在治理层面、战略决策、资源投入、技术研发、顶层设计等方面不断提升企业生产经营和管理活动中的信息化水平,增强企业竞争优势,持续提升企业价值。

2.风险是影响企业价值的重要因素,风险管理和风险承担具有价值创造与价值提升功能,企业在经营过程中不可避免地要承担相应风险,提高风险承担水平是促进企业价值成长的前提。企业不应当将风险管理局限于纠错防弊,而应转向基于价值创造导向,明确目标,转变观念、方法和具体行动,全面服务企业价值创造和价值管理。

3.信息化投资有助于提升企业风险承担能力及水平。企业应基于不同视角认识信息技术投资的战略价值,快速适应内外部环境变化,充分利用大数据和人工智能等现代化信息技术对价值链、价值创造和管理活动的支持,全面提升风险管理效能,提升风险承担能力和水平。

4.大数据、云计算和人工智能等新技术是一把双刃剑。企业应趋利避害,既要充分用它来提升企业的风险承担能力,服务于企业价值创造;又要注重防控信息技术自身及其投资可能引发的风险,加强信息化投资的项目规划与论证,努力提升信息化投资的效率效果。企业在内部控制和风险管理的具体过程中,要从人员、流程和技术层面,广泛利用大数据和人工智能,提高风险管理能力和风险承担能力,促进企业价值创造和价值提升。

【参考文献】

[1] 戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152,250.

[2] 张国胜,杜鹏飞,陈明明.数字赋能与企业技术创新——来自中国制造业的经验证据[J].当代经济科学,2021,43(6):65-76.

[3] 石军伟,刘瑛.信息技术投资与工业企业创新绩效——来自中国上市公司的经验证据[J].中南财经政法大学学报,2021(3):126-137.

[4] 李治堂,吴贵生.信息技术投资与公司绩效:基于中国上市公司的实证研究[J].科学学与科学技术管理,2008,29(11):144-150.

[5] 徐玉德,杨晓璇,刘剑民.信息化密度、社会信任与企业价值创造[J].中国软科学,2022(1):98-110.

[6] 汪淼军,张维迎,周黎安.企业信息化投资的绩效及其影响因素:基于浙江企业的经验证据[J].中国社会科学,2007(6):81-93,206.

[7] 王铁男,王宇,赵凤.环境因素、CEO过度自信与信息技术投资绩效[J].管理世界,2017(9):116-128.

[8] CHEN J,SOHAL A S,PRAJOGO D I.Supply chain operational risk mitigation;a collaborative approach[J].International Journal of Production Research,2013,51(7):2186-2199.

[9] RAJIV KOHLI,et al.Does information technology investment influence a firm's market value? A case of non-publicly traded healthcare firms[J].MIS Quarterly,2012,36(4):1145-1163.

[10] HU Q,PLANT R.An empirical study of the casual relationship between IT investment and firm performance[J].Information Resources Management Journal,2001,14(3):15-26.

[11] BOUBAKRI N.The role of state and foreign owners in corporate risk-taking:evidence from privatization[J].Journal of Financial Economics,2013,108(3):641-658.

[12] JOHN K,et al.Corporate governance and risk-taking[J].The Journal of Finance,2008,63(4):1679-1728.

[13] 解维敏,唐清泉.公司治理与风险承担——来自中国上市公司的经验证据[J].财经问题研究,2013(1):91-97.

[14] 李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012(12):115-127.

[15] 李露.转型升级背景下的风险承担、制度环境与企业市场绩效[J].现代经济探讨,2017(5):28-32,66.

[16] 杨道广,王金妹,龚子良,等.分析师在企业风险承担中的作用:治理抑或压力[J].北京工商大学学报(社会科学版),2019,34(1):20-30.

[17] 董保宝.风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用[J].管理世界,2014(1):120-131.

[18] LEE K O,et al.How does IT ambidexterity impact organizational agility?[J].Information Systems Research,2015,26 (2):398-417.

[19] 迟嘉昱,孙翎,童燕军.企业内外部IT能力对绩效的影响机制研究[J].管理学报,2012,9(1):108-114.

[20] RAVICHANDRAN T,LIU Y.Environmental factors,managerial processes,and information technology investment strategies[J].Decision Sciences,2011,42(3):537-574.

[21] 朱斌,杜群阳.信息化投资、企业规模与组织绩效——基于浙江制造企业的数据[J].东岳论丛,2018,39(5):166-175,192.

[22] 李继学,高照军.信息技术投资与企业绩效的关系研究——制度理论与社会网络视角[J].科学学与科学技术管理,2013(8):111-119.

[23] ERDAL H I,EKINCI A.Comparison of various artificial intelligence methods in the prediction of bank failures[J].Computational Economics,2013,42(2):199-215.

[24] DIMA A M,et al.Credit risk modeling for companies default prediction using neural networks[J].Journal for Economic Forecasting,2016,19(3)127-143.

[25] JANULEVICIUS J,GORANIN N.Expert system for data security risk management for SMEs[J].Science-Future of Lithuania,2013,5(2):84-87.

[26] 张敏,童丽静,许浩然.社会网络与企业风险承担——基于我国上市公司的经验证据[J].管理世界,2015(11):161-175.

[27] 黄漫宇,王孝行.零售企业数字化转型对经营效率的影响研究——基于上市企业年报的文本挖掘分析[J].北京工商大学学报(社会科学版),2022,37(1):38-49.

[28] 卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):51-58,96.

[29] ZHAI HUAYUN,et al.Does digital transformation enhance a firm's performance? Evidence from China[J].Technology in Society,2022,68.

[30] 马凌远,李晓敏.科技金融政策促进了地区创新水平提升吗?——基于“促进科技和金融结合试点”的准自然实验[J].中国软科学,2019(12):30-42.

[31] HOYT R E,et al.The value of enterprise risk management[J].Journal of Risk and Insurance,2011,78(4):795-822.

[32] CHARI M,DEVARAJ S,DAVID P.Research not——

the impact of information technology investments and diversification strategies on firm performance[J].Management Science,2008,54(1):224-234.

[33] 朱永明,常夢可,张水潮.慈善捐赠、政企关系与企业价值[J].会计之友,2019(4):66-71.

[34] MELVILLE N,et al.Review:information iechnology and organizational performance:an integrative model of it business value[J].MIS Quarterly,2004,28 (2):283-322.

[35] 何威风,刘巍,黄凯莉.管理者能力与企业风险承担[J].中国软科学,2016(5):107-118.

[36] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

猜你喜欢

金融发展研究(2016年11期)2017-01-12 19:21:55

商业经济研究(2016年23期)2017-01-10 17:14:13

会计之友(2016年24期)2017-01-09 09:31:45

当代经济管理(2016年11期)2016-12-14 17:43:56

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:03:05

商业会计(2016年13期)2016-10-20 15:55:28

中国市场(2016年33期)2016-10-18 13:38:26

中国市场(2016年23期)2016-07-05 06:03:53

电脑知识与技术(2016年12期)2016-06-14 01:23:26