基于层次分析法的中小微企业信贷决策研究

2022-07-04 06:47:54张二丽王玉龙汪太行

上海商业 2022年6期

张二丽 王玉龙 汪太行

一、引言

在经济全球化环境下,中国经济快速发展,中小微企业逐渐成为经济发展的重要力量,但在国家对其金融支持方面仍存在许多制约因素,尤其是在中小微企业融资方面。在中小微企业与银行建立信贷初期,银行往往根据企业提供的抵押资产向企业发放贷款,但实际上,中小微企业规模相对较小,缺乏抵押资产,因此,银行一般根据国家出台的信贷政策、企业的交易票据信息,对实力强、供需关系稳定的企业发放贷款,并对信誉等级高、信贷风险小的企业给予利率优惠。

二、模型假设

本文数据来源2020 年数学建模C 题。假设近5 年内银行信贷政策未发生改变;假设123 家中小微企业供求关系稳定;假设302 家无信贷记录的企业可根据平均净税额可均匀分为5 类实力不同的企业;假设中小微企业信贷风险评估只与假设的5 种准则层有关;假设负数发票所占比对企业实力无影响;假设企业发票数据真实;假设企业未违约数据映像为0,违约为1。

三、符号说明

表1 符号说明

四、层次分析法

层次分析法是美国运筹学家萨蒂提出的一种定性和定量相结合的、系统化的、层次化的分析方法。根据问题的性质,将问题分为不同的组成因素,按照不同因素间的相互关联影响及隶属关系,将不同因素按照不同层次聚集并组合,形成一个多层次的分析结构模型,能将问题简化为最底层(供决策方案、措施等)相对于最高层(总目标)的相对重要权值的确定或相对优劣次序的排定,最终达到总目的。

五、模型基本原理

1.构造成对比较矩阵

判断矩阵表示针对上一层次某因素而言,本层次与之有关的各因素之间的相互重要性。假定A 层中因素AK与下一层次中因素B1,B2,...Bn有联系,则我们构造的判断矩阵如表2 所示:

表2 判断矩阵表

2.构造判断(成对比较)矩阵

在确定各准则层、各方案层之间的权重时,定性的结果通常不容易被他人接受,因此Santy 等人提出了一致矩阵法,内容如下:将所有因素不放在一起比较,而是两两相互比较;对此时采用相对尺度,以尽可能减少性质不同的各因素相互比较的困难,以提高准确度。

判断矩阵是表示本层的所有因素,针对上一层某个因素相对重要性的比较。判断矩阵的元素a21用Santy 的1—9 标度方法给出,如表3 所示。

表3 成对比较阵标度表

3.相对权重向量确定

取判断矩阵n 个列向量归一化后的算术平均值,近似作为权重,即

同理,也可以对按行求和所的向量做归一化,得到相应的权重向量。

六、层次分析法在中小微企业信贷决策中的应用

1.数据处理

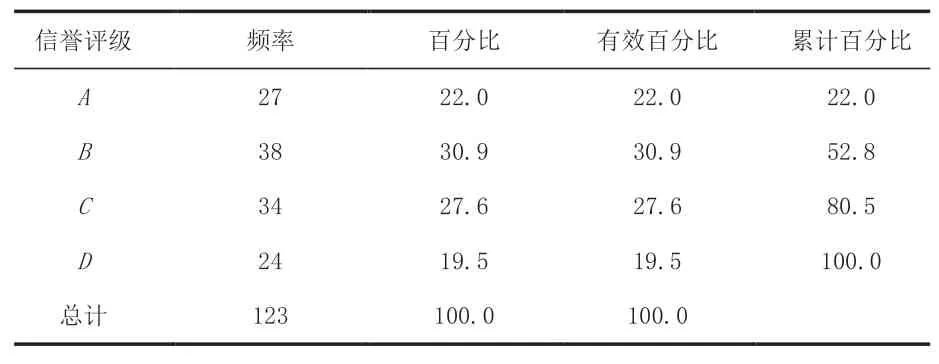

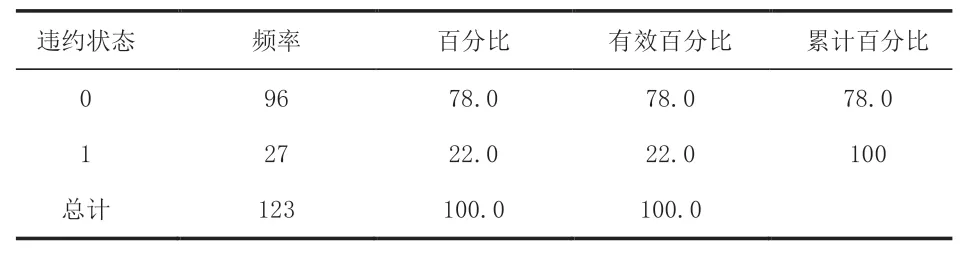

根据123 家有信贷记录企业的情况,包括210948 条进项发票信息和162485 条销项发票信息,其中包含了有效发票、无效发票、负数发票,银行原则上对信誉评级为D 的企业不予放贷,首先剔除评级为D 的企业,其次剔除无效发票。对于剩下的数据,我们需要计算各项指标的平均值以衡量企业实力,需要注意的是,数据中数据的类型并不相同,假设未违约为0,违约为1,因此,我们对123 家企业根据信誉评级和违约状况进行分类处理。如表4、表5 所示。

表4 123 家企业信誉评级

表5 123 家企业违约状况

2.模型建立—层次结构模型

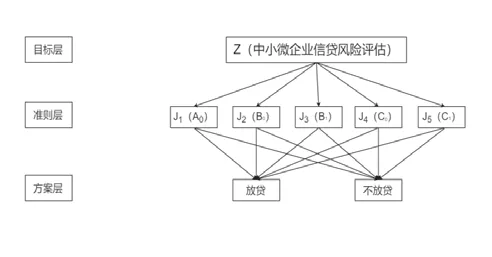

层次分析法成功应用于中小微企业风险评价的关键是确定评价指标及指标层次、权重。首先要解决的问题是考虑中小微企业的信誉评级对其信贷风险做出评估,令其设为z 。在实际生活中,银行一般都将会面临两个决策:D1:放贷; D2:不放贷。

由于影响银行向中小微企业贷款的因素有很多。主要考虑信誉评级A0、B0、B1、C0、C1这五个影响因素。分别设为J1, J2, J3, J4, J5,建立层次结构模型,如图1 所示:

图1 层次结构模型

3.模型求解

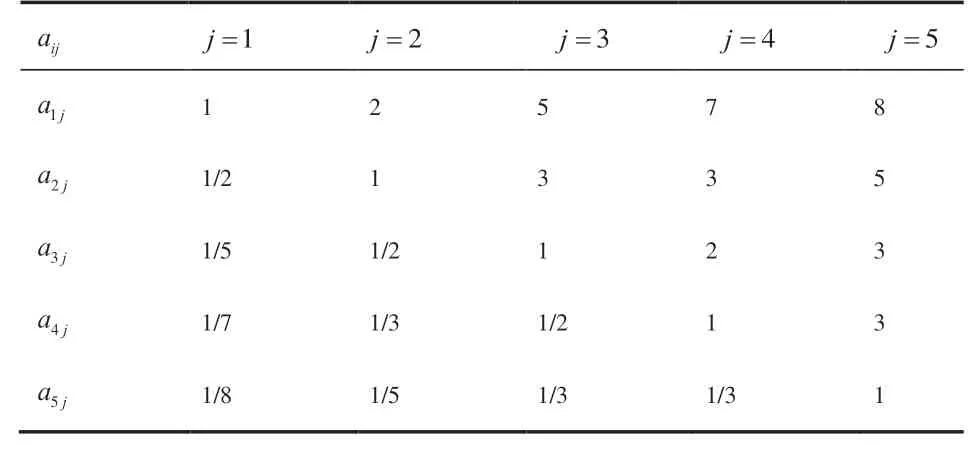

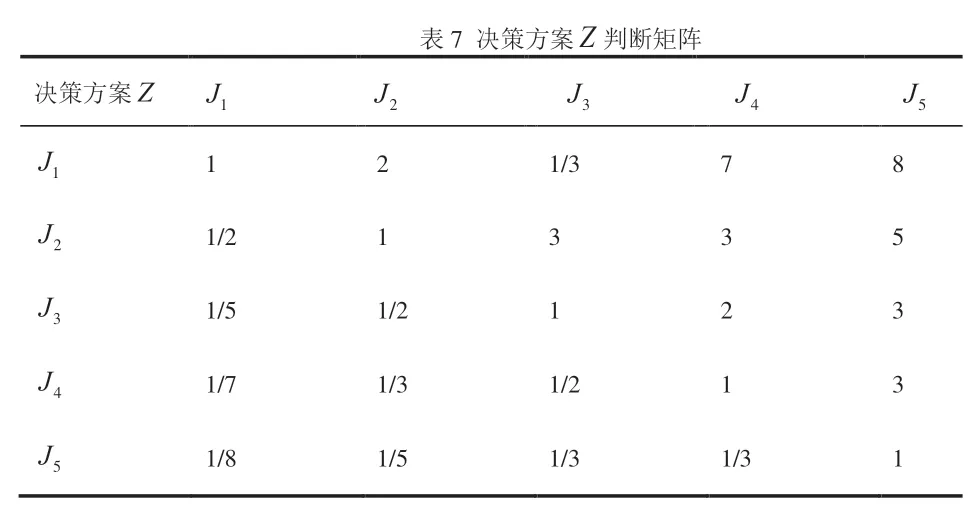

计算各准则层,通过对比得到比例系数aij,见表6:从而得到各准则层元素与目标层出租车司机决策方案的权重,如表7 所示:

表6 各准则层比例系数

?

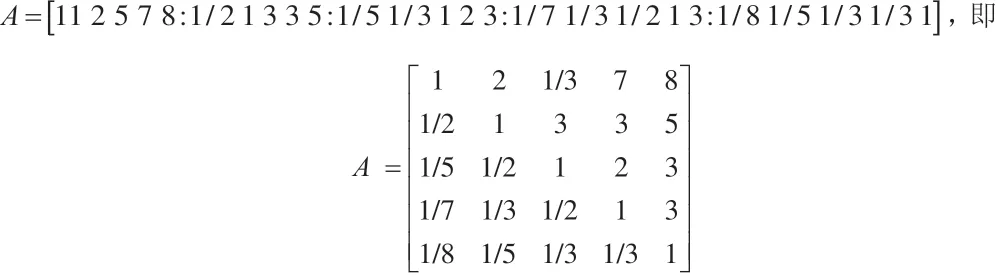

从而得到判断矩阵

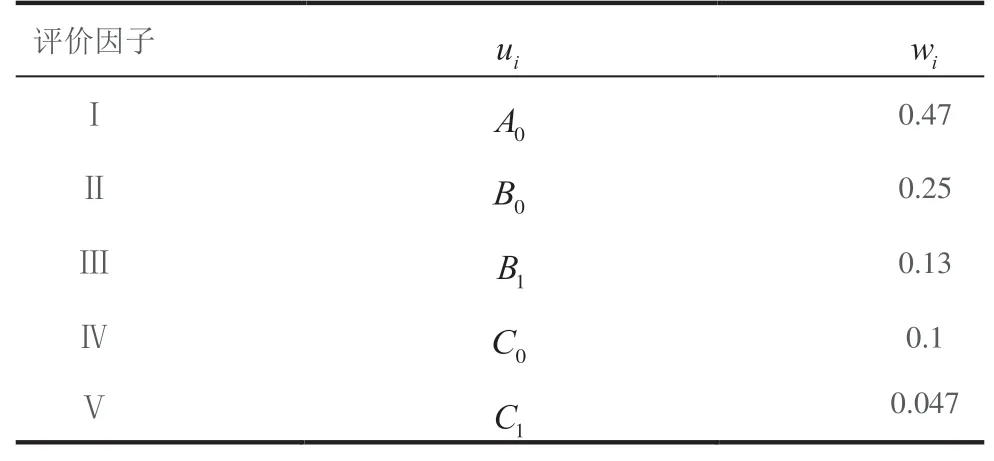

将判断矩阵A 按行向量求和所得向量作归一 化 处 理, 带 入(1) 式, 得 到 相 应 的 权 重 向 量W=(0.47,0.25,0.13,0.1,0.047) ,即J1〉J2〉J3〉J4〉J5。经过数据处理,已经不再考虑信誉评级为D 的企业公司,判断一个企业的信贷风险大小首先需要综合考虑企业的信誉评级以及是否存在违约行为,结合企业的信誉等级,根据权重向量W 将企业划分为五类J1, J2, J3, J4, J5。因没有信誉为A且存在违约的企业故舍弃这一指标,最终建立综合评价集:Ⅴ=Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ ,简记为 V=(vi),如表8 所示:

表8 评价因子表

计算信誉评级分别为Ji企业净税额的均值:

七、结语

综上所述,对信誉评级为C 且存在违约的企业不予放贷。考虑信誉评级为A 且没有违约的企业公司、信誉评级B 的企业公司、信誉评级C 且没有违约的企业公司给予放贷、信誉评级B 但存在违约的企业公司不给予放贷。

通过计算企业净税额的均值发现,信誉评级B 且没有违约的公司平均净税额最大,根据实际考虑,将扩大对信誉评级A 和B 且没有违约的两类公司的放贷额度。通过分析附件3 中的银行贷款年利率与客户流失率的关系,得出当贷款年利率越低时,A、B、C 三类信誉的潜在企业客户都不容易流失;而在贷款年利率相同的情况下,信誉评价最高的A 类潜在企业客户最容易流失,为了银行的长期发展与谋取更多的利益,需要给予更多的优惠政策给A 类企业以留住高信誉客户,同时也要给B、C 类企业中实力强的客户给予利率优惠。

猜你喜欢

公民与法治(2022年12期)2023-01-07 09:16:26

计算机应用文摘·触控(2022年8期)2022-05-25 13:27:53

装备制造技术(2021年5期)2021-08-14 01:45:04

华人时刊(2019年13期)2019-11-26 00:54:42

中国外汇(2019年21期)2019-05-21 03:04:22

中国总会计师(2017年1期)2017-03-10 18:58:03

股市动态分析(2016年22期)2016-12-27 17:06:46

华人时刊(2016年19期)2016-04-05 07:56:08

IT时代周刊(2015年8期)2015-11-11 05:50:22

投资与理财(2009年8期)2009-11-16 02:48:40