石化企业内部碳定价方法研究

2022-07-01 11:49陈广卫刘兆鑫

当代石油石化 2022年6期

陈广卫,张 静,刘兆鑫

(1.中国石油化工集团有限公司能源管理与环境保护部,北京 100728;2.中国石化集团经济技术研究院有限公司,北京 100029)

1 石化企业内部碳定价方法分析

1.1 影子碳定价

影子价格是碳排放的理论价格/理想价格,指在生产消耗、产品价格等已知条件固定的情况下,对资源进行合理配置和优化组合后,碳排放每增加1单位导致的收益或产出的增加量。影子价格常被用来估计边际减排成本(MAC),可应用于考虑碳成本下的长期商业决策,帮助企业评估其气候风险敞口,预判外部碳定价对其运营和供应链造成的影响。壳牌石油公司、英国石油公司、挪威国油以及必和必拓矿业公司等著名跨国公司都使用了影子价格进行内部碳定价。据碳信息披露公司CDP发布报告称,目前约400家公司(占目前使用内部碳定价的公司的1/2)使用的是影子价格。

1.2 隐含价格

隐含价格是基于企业为减少温室气体排放和/或为遵守政府碳排放规定而花费的成本而制定的,可以通过企业计划花费的减碳成本(包括计划减排投入、绿色能源购买及碳抵消项目等)与计划减少的碳排放量相比较得出。隐含价格量化了为实现特定的气候或能源目标所需的资本投资,并将此值用作指导未来投资决策的基准。实际上那些已经实施的减排项目但没有规定内部碳价的企业,由于成本差异,可能会有几个不同的隐含碳价。因此,企业可以通过编制1份减排项目及其相关成本的清单,建立MAC曲线,以帮助优先考虑影响大的项目。通过隐含碳价,所有的减排机会都可以基于单位碳排放的成本效益进行系统评估,或者按照规定的平均混合成本实施。使用这种方法的最有名的组织是Microsoft公司[1]。

1.3 标杆价格

内部碳价可以基于企业所在区域的碳定价政策制定,如当地碳税或碳市场交易价格,也可基于同行或竞争对手采取的碳价来制定。如果企业参与外部碳市场,可选择其主营业务所在地碳税/碳市场指导价作为内部碳定价,如戴文能源公司。对于在多个地区都存在业务活动的大型跨国公司,可考虑当地的碳定价政策来实施不同的内部碳价,如康菲石油公司将其内部碳定价的重点放在现有或即将实施温室气体监管的国家,其碳排放价格为6~38美元/吨[2]。

从使用率方面,影子碳定价和隐含价格两种方法是CDP公司调查企业应用较多的,企业也可以根据经营状况、环境影响程度或管理层接受的程度来调整内部碳价。通过对两种常用的碳定价方法进行比较[3],可以看出,隐含价格常用来对已有的减排措施进行评估和完善,而影子价格在实践中的应用则最为广泛,可以用于评估投资项目的气候风险:二氧化碳的影子价格表示每减少1单位碳排放导致的收益或产出的减少量,用于估计MAC。样本数据越微观,二氧化碳的影子价格越接近真实的MAC[7]。在均衡条件下,参与碳交易的企业MAC等于碳价。在不存在碳市场价格的情况下,通过估计二氧化碳的影子价格或MAC,能够为企业制定内部碳价提供参考。基于此,选取影子价格法作为石化企业内部碳定价的基础。

2 石化企业二氧化碳影子价格的计算

2.1 计算方法选取

影子价格法是一种应用广泛的二氧化碳MAC测算方法,研究对象一般为非期望产出的排放企业,同时也能推广到测算企业、行业、地区乃至国家的二氧化碳MAC。在Färe等[8]奠定的影子价格分析框架中,研究者首先在环境生产技术效率分析的理论基础上,通过谢泼德距离函数或方向性距离函数构建投入和产出之间的技术关联;然后利用距离函数与成本、收益或利润函数之间的对偶关系推导非期望产出(二氧化碳等温室气体、二氧化硫等污染物)的影子价格;最后选择参数或非参数方法来估计距离函数并最终计算出样本中各观测单元某种非期望产出的影子价格。

早期影子价格研究中超越对数形式的谢泼德距离函数占据了很大比例,而方向性距离函数(DDF)则是目前主流的影子价格模型[12],这是因为DDF函数下期望产出和非期望产出的数量能够向不同方向变化,可同时满足企业期望产出增长和非期望产出减少,更符合碳减排政策和低碳经济的发展要求。根据估计方法的不同DDF可分为参数和非参数两种:参数方法虽不够灵活,但测算结果稳定且易于解释;非参数方法不受距离函数形式限制,因而灵活且便于模型创新。

从国内研究看,Zhou等[4]梳理了现有文献中的多种不同影子价格模型,并认为这些从效率分析视角出发测算非期望产出MAC的方法均遵循着Färe等最早提出的影子价格分析框架。陈醒等[5]以化工行业为例,利用参数化的方向性距离函数估算2007-2012年867家化工企业两种空气污染物(二氧化硫和氮氧化物)和二氧化碳的影子价格,衡量污染的MAC。朱智洺等[6]采用参数化方向距离函数方法,以拥有超过170家污水处理厂的10家上市公司为研究对象,基于2016年相关数据,估算污水处理过程中碳排放的影子价格,并将市场化方法引入碳排放相关政策的制定中。

从已有文献中看出,基于参数法的DDF研究框架已有诸多成功应用案例,且该框架下求解所得的影子价格有明确的经济含义,故本文采取参数化的方向性距离函数测算碳排放的影子价格。

2.2 模型构建

2.2.1 函数组成

根据Färe等[9]研究,方向性距离函数模型建立在环境生产技术效率分析的理论基础上,其本质是建立投入要素(包括资本、劳动、能源等)和产出要素(期望产出和非期望产出)之间的技术关联。具体来说,方向性距离函数由三部分组成,包括投入要素、期望产出以及非期望产出。用x=(x1,x2,...,xN)∈RN+表示投入要素,用y=(y1,y2,...,yM)∈RM+表示期望产出,用b=(b1,b2,...,bJ)∈RJ+表示非期望产出。g=(-gx,gy,-gb)为方向向量,分别代表期望产出的变动方向和非期望产出的变化方向;β代表期望产出和非期望产出与有效边界的距离,其值越大表明决策单元距离有效边界越远;P(x)代表技术函数。则方向性距离函数可以表示为:

2.2.2 方向性距离函数模型构建

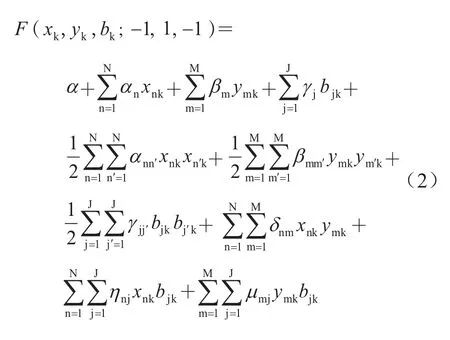

假设有K个决策单元,N个投入要素,M个期望产出,和J个非期望产出,引入方向向量g=(-1,1,-1),则第K个决策单元的方向性距离函数可以设为二次型方程:

本研究利用线性规划的方法对于式(2)中的未知参数进行估算,以最小化每一个决策单元与生产前沿的距离之和,得到目标函数为:

与基础模型相适应,式(4)表示方向性距离函数的非负性,式(5)~式(7)分别表示非期望产出、期望产出以及投入要素的单调性,式(8)~式(11)表示产出函数的平移性质,式(12)~式(14)表示其对称性。

2.2.3 收益函数的构建

采用方向性距离函数和收益函数之间的关系(对偶)对二氧化碳影子价格进行测算,其中表示期望产出的价格,用q=表示非期望产出的价格,则收益函数可以表示为:

2.2.4 影子价格求解

为了求解碳排放的影子价格,在产出距离函数与收益函数之间建立联系,根据方向性距离函数的平移性质,引入方向向量g=(gy,-gb),则收益函数可以转化为:

由式(16)可以推出方向性距离函数的另一种表达形式:

由上式分别对期望产出与非期望产出求导:

即该式表示各公司进行减少碳排放的同时,所减少的产值或产量就是碳排放的MAC,亦为碳排放的影子价格。

2.3 指标选取与数据来源

方向性距离函数属于投入产出函数,在研究中需要确定的指标包括投入要素与产出要素两方面,本研究考虑产出距离函数。

投入要素指标的选取:一般企业生产过程中最直接的投入品是资本和劳动力,考虑到数据的可得性与可比性,资本代理指标选取原材料投入与能源投入,其中原材料投入包括原材料成本、折旧与摊销、其他要素成本等,可从企业会计核算中的成本费用明细表和利润表中获得;能源投入用“会计成本表中的外购动力+外购燃料-对外供应”进行计算。劳动力的代理指标则选取了人工成本。

产出要素指标的选取:产出要素可分为期望产出和非期望产出。期望产出指企业正常生产经营得到的产出,用工业总产值表示,数据源自企业会计核算中的营业收入表。非期望产出则包括温室气体(主要是二氧化碳)的排放量以及温室气体的回收量(负非期望产出)等,数据来源企业每年发布的温室气体调查报告等。表1为研究选取的基础数据分类项。

表1 基础数据选取

3 典型石化企业内部碳定价计算实例

选取一次加工能力1 000万吨以上、500万~1 000万吨、500万吨以下3种不同规模的典型炼化企业,对应前文选取的投入要素和产出要素指标,以2019年为例,将企业相关财务数据代入DDF模型并使用MATLAB进行试算(见表2)。

表2 基础数据统计 百万元

通过DDF模型输入样本企业数据进行测算后,初步得到碳影子价格的测算结果为:2019年一次加工能力1 000万吨以上、500万~1 000万吨、500万吨以下的典型炼化企业碳排放影子价格分别为108.74,65.40,73.15元/吨二氧化碳当量。

测算结果说明,不同规模企业碳价存在较大差异。分析其原因主要有:首先企业规模不同,各企业的投入产出比、每单位产出的排放量都存在差异。其次不同企业生产的产品不同,产品价值存在差异。此外,每年的碳价会依据投入产出比以及碳排放量发生变化,所以采用该方法计算的碳价反映的是短期碳排放边际成本,具有较强的时效性。

4 应用

4.1 企业内部碳价在碳市场中的应用

2021年7月15日,全国碳排放权交易市场正式启动,2 225家发电企业首先被纳入全国碳市场,后续将覆盖发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空等8个行业。目前石化企业已有多家自备电厂参与了全国碳市场,通过对企业内部碳排放影子价格的计算分析,可以让企业对其二氧化碳减排成本有大致的了解和认识。如果企业内部碳价高于碳市场价格,意味着企业一方面可以找准时机从市场上购买碳排放权配额,另一方面应加大减排力度提高能效;如果企业内部碳价低于碳市场价格,企业可以选择缩小生产规模或者技术升级等减少碳排放,获得碳排放权配额余额,并在碳交易市场中售卖,既完成了减排目标,也获取了相应收益,同时提高了整个行业的碳减排效率。

4.2 企业内部碳价在固定资产投资项目中的应用

固定资产投资项目特别是高耗能高碳排放项目是增加碳排放的重要源头,未来固定资产投资项目“碳评”制度有望在全国范围内建立,从源头上促进投资项目降低能源消耗和减少碳排放。

中国石化、中国海油等石油化工企业发布了企业内部固定资产投资项目碳排放评价管理制度,企业内部碳价可以作为项目碳经济评价的参考之一,在内部碳价基础上,分低中高等不同情形进行企业整体碳效益测算,用经济手段促进节能减排和低碳发展。

猜你喜欢

哈哈画报(2022年8期)2022-11-23

古代文明(2022年3期)2022-07-09

西部学刊(2022年1期)2022-04-25

小学科学(学生版)(2021年5期)2021-07-22

学生天地(2020年18期)2020-08-25

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

消费导刊(2018年10期)2018-08-20

南北桥(2016年12期)2017-01-10

成才之路(2016年17期)2016-07-11