国内外石油公司上游资产减值对标研究及启示

2022-07-01 11:49曹艳

当代石油石化 2022年6期

曹 艳

(中国石油化工股份有限公司石油勘探开发研究院,北京 100083)

随着油价降低,石油公司储量资产实际价值缩水,为真实反映企业资产价值,同时降低未来企业负担的资产折耗,按照国际会计准则要求,国际石油公司普遍加大了对油气资产计提减值准备[1-2]。针对国内外石油公司开展上游资产减值对标研究,结合对“三大三超”国际石油公司的资产减值原则和时机研究,以期得到资产决策启示。

1 国内外石油公司上游资产减值情况

针对埃克森美孚、壳牌、BP、雪佛龙、道达尔、康菲等“三大三超”国际石油公司,中国石油、中国石化、中国海油等3家国内石油公司,以及切萨皮克、桑德里奇、德文能源、大陆能源和依欧格等5家美国页岩油气公司,开展了上游资产减值对标研究。通过分析国际大石油公司和国外页岩油气公司上游油气资产减值历史,发现资产减值与国际原油价格有较好的相关性,低油价时期的资产减值更为显著。

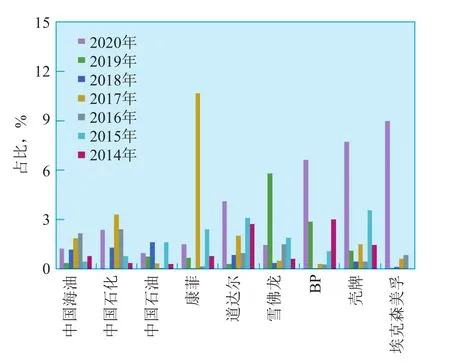

从减值力度看,2020年国际石油公司资产减值比第一轮(2015-2016年)力度更大(见表1),其中埃克森美孚、壳牌、BP和道达尔减值分别达到1 340,1 443,807,595亿元人民币。从减值额度看,除康菲外,其他5家国际石油公司累计减值均超过上千亿元人民币,其中壳牌、BP、道达尔、埃克森美孚、雪佛龙分别减值2 903,1 816,1 780,1 606,1 601亿元人民币,另外切萨皮克和德文能源2家页岩油气公司累计减值也分别达到2 044,1 531亿元人民币。从减值幅度看,5家美国页岩油气公司累计减值幅度最大,切萨皮克、桑德里奇、德文能源、大陆能源和依欧格分别达到77.1%,87.5%,47.4%,13.2%,32.9%;埃克森美孚、壳牌、BP、雪佛龙、道达尔和康菲减值幅度分别为9.2%,17.7%,13.0%,11.6%,15.3%,10.2%(见图1)。与国际石油公司和页岩油气公司相比,国内3家石油公司的减值额度和减值幅度均较低。

表1 国内外石油公司年度油气资产减值 亿元人民币

图1 2014-2020年国内外石油公司累计油气资产减值占上游资产的比例

2 资产减值原则和时机研究

计提资产减值是一把双刃剑。短期看,计提资产减值会降低当期利润,可能造成资产永久损失,损坏利益相关方和市场信心;长期看,资产减值降低了未来资产折旧、折耗与摊销的基础,有利于降低未来成本,提升长期财务表现。各公司计提资产减值的时机和幅度不仅受到会计准则的影响,而且反映了公司经营现状、对行业未来发展趋势的判断、对资产价值的认识以及对经营风险的偏好[3-4]。

2.1 国内外石油公司各年油气资产减值

通过国际石油公司各年资产减值占比研究(见图2),“三大三超”国际石油公司根据对行业未来发展趋势的判断,对油气资产“当减则减”。2015-2016年以及2020年油价下跌时,国际石油公司采取大幅减值策略;2020年受疫情影响,石油总体需求显著下降,再加上全球对于碳排放的日益关注,中短期内市场形势不容乐观成为了无可辩驳的共识,多数石油公司在2020年的减值力度和幅度较2015-2016年减值期要高得多。国内石油公司因受国务院国有资产监督管理委员会的利润考核约束和承担着国有资产保值增值的国家责任,资产减值力度和幅度远小于国际大石油公司。其中,中国石油对未来油气市场预判更为乐观,2015年的减值幅度最大,仅占上游资产的1.63%,2020年计提油气资产减值占上游资产的0.96%;中国石化对未来油气市场形势的预判与国际石油公司更接近,2017年的减值幅度最大,占上游资产的3.31%,2020年的减值占上游资产的2.37%。

图2 国际石油公司油气资产减值占上游资产的比例

低品位资源开发的页岩油气公司,抗风险能力较差,2015年和2020年的低油价下,页岩油气公司均加大减值幅度,其中2015年减值力度最大,合计达到2 990亿元人民币(见表1)。除了大陆能源公司的资产减值占比与常规石油公司相近,其他4家的资产减值占比均远高于常规石油公司,最高达到153.1%(见图3)。

图3 美国页岩油气公司油气资产减值占上游资产的比例

2.2 资产减值“当减则减”原则

本质上,资产减值是应对不利外部环境的必然选择,资产结构优化之后能够提升长期盈利能力、取得更好的长期经营效益。埃克森美孚公司在第一轮减值热潮时没有减值,相比之下壳牌和道达尔减值力度较高(见表1),从2018-2019年的上游净利润看(见图4),反而壳牌和道达尔的效益状况更优,净利润均超过或与2014年持平,同期埃克森美孚的净利润仅为2014年的1/2左右。这说明决策层不应因为计提减值造成当期净利润为负而影响减值决策,应“当减则减”。

图4 “三大三超”石油公司2014-2020年上游净利润

2.3 资产减值需择机

如果不及时对无效、低效资产进行减值,公司的盈利能力将得不到提升,进而影响长远的利润水平。根据“三大三超”国际石油公司的各年减值占2014-2020年累计减值比例来看,国际石油公司由于实际经营状况的不同,减值力度最大的时间也不同。其中,埃克森美孚2014-2015年没有减值,但2020年减值力度最大;壳牌、BP和道达尔的最大减值年度也发生在2020年;康菲2017年减值力度最大,占累计减值的60%;雪佛龙2019年的减值力度最大,占累计减值的45%。国际石油公司最大减值年度的公司净利润、上游净利润和资产减值情况见图5。除了雪佛龙和康菲,其他4家公司在最大减值年度的公司净利润和上游净利润均为负,这也说明国际石油公司经营决策是以资产价值最大化和提升长期盈利能力为目标的,不会因为计提减值造成当期净利润为负而影响减值决策。

图5 “三大三超”国际石油公司资产减值最大年份的公司净利润和上游净利润

3 启示

1)油气资产减值伴随着油价波动始终存在,建议择机进行合理的资产减值,避免国有资产流失或不良资产积累。

资产减值主要是由市场风险造成的,长期看油气资产减值伴随着油价波动始终存在。建议摒弃资产减值只能在低油价下进行的理念,加强常态化油气资产状况分析和资产合理减值测试工作。谨慎对待我国会计准则中规定的减值不可回转性的同时,根据国际形势的变化、合理判断未来油价走势和行业发展趋势,并考虑上市公司形象和前期资产减值的幅度到位与否,择机进行合理的资产减值。

2)低品位资源的资产减值更为普遍,建议页岩油气项目投资决策要力求谨慎,避免造成项目投资建成之日便是资产减值之时。

对标研究时,发现页岩油气公司的资产减值占资产比例远超过了常规油气公司,说明低品位油气资源的资产减值更为普遍。为了有效控制资产减值风险,建议油气田企业针对页岩油气项目投资决策要慎之又慎,对方案要充分优化。

3)无效和低效资产是减值的重点,建议建立资产分类预警机制,对资产进行动态分类管理。

我国无效和低效资产主要集中在东部老油田,建议油气田企业对资产进行动态分类管理,根据资产特点,采取针对性措施,提高资产价值。为了盘活资产较差的东部老油田等尾矿,增加最终可采量,达到充分利用不可再生资源的目的,建议借鉴美国开发及利用油气尾矿资源的经验,积极争取增值税、所得税和资源税等相关的税费优惠政策;针对开发效果较差的低效油气区块,建议加快技术攻关,通过技术突破或转化开发方式等,提高资产价值促进资产优化;针对关停并转等无效油气区块,建议放开开发权限,进行自主经营。

猜你喜欢

汽车零部件(2019年12期)2020-01-18

科学与财富(2018年28期)2018-11-16

进出口经理人(2017年9期)2017-09-22

进出口经理人(2017年3期)2017-06-09

车主之友(2017年4期)2017-04-12