集团财务公司对企业债务融资的影响研究

2022-07-01 11:49范丽嘉

当代石油石化 2022年6期

范丽嘉

(中国石化集团经济技术研究院有限公司,北京 100029)

2016年8月国务院出台了《关于印发降低实体经济企业成本工作方案》,包含了降低企业融资成本方面的诸多措施[1-2]。其中,内源性融资是企业再投资的首选,企业内部资本市场是内源性融资的拓展,使得企业不仅依靠自身进行内源性积累,而且同时依靠背后的企业集团形成的内部资本市场进行广义上的内源性融资。企业集团的财务公司从成立之初就专注于集团内部成员企业的资金清算、资金往来、存贷款筹融资服务等,是1种具有中国特色的非银行金融机构。从2012-2019年资金往来指标(关联资金流入/营业收入、关联资金流出/营业收入)看,有财务公司支持的上市公司的关联资金流入和流出,均显著强于没有财务公司支持的上市企业,可见财务公司一定程度改变了内部资本市场的配置方式和强度,对上市公司的债务融资水平、内部构成和成本产生显著影响。

文章数据分为两部分:一类数据是上市公司的相关数据,来自国泰安(CSMAR)数据库;一类数据是财务公司相关数据,来自历年的《中国企业集团财务公司年鉴》。筛选的样本上市公司做如下处理:①选择沪深主板上市的企业;②剔除了沪深主板中的ST股和PT股上市公司;③剔除了沪深主板中金融行业、房地产行业等类型的上市公司,只保留制造业大类中的上市公司;④剔除了样本期间内公司的控股权和其主营业务发生重大变动的沪深主板上市公司。因为财务公司的相关数据自2007年后才开始统计,并且财务公司年鉴统计具有滞后性,故样本数据的选用时间为2008-2019年。

1 债务融资水平的差异

财务公司作为非银行金融机构,其实际经营范围与企业总部结算中心或企业内部银行相比更宽泛,不但涉及存款、借贷筹融资和资本运作等服务,还可以系统地提供资金集中管理服务,极大提高大型企业或大企业集团资金的使用效率;不仅可以对成员单位办理吸收存款、贷款、结算、票据、融资租赁业务,还可以提供担保、财务顾问等专业服务[3-4]。2004年修订的《企业集团财务公司管理办法》施行,强化了财务公司在集团内的资金管理功能,财务公司成为内部清算和结算的中心,如取消了“吸收成员单位3个月以上定期存款”的限制,财务公司的存在提升了企业集团内部的关联债权债务规模。从2008-2019年的关联交易债权(债务)比率(除以总资产以消除规模差异)来看,有财务公司背景的上市公司明显高于没有财务公司的企业(见表1)。财务公司显著提升了上市公司利用关联资金的水平,关联资金利用水平的提高进而降低了上市公司的债务融资水平。从资产负债率来看,有财务公司的上市公司资产负债率显著低于没有财务公司背景的上市公司。通过有无财务公司背景的对比,可以推知财务公司通过有效整合集团内部资金,形成内部资本市场,降低了企业向外拆借资金的需求。

表1 有无财务公司资产负债率对比 %

2 债务融资结构的差异

由图1表明,有无财务公司导致两类企业在债务的长短期限差异明显。有财务公司背景的上市公司,其长期负债比例显著高于无财务公司支持的企业;短期负债比例则是无财务公司支持的企业显著更高。导致差异的原因有2个:一是集团财务公司通过内部资金管理,降低了成员企业应付票据和应付账款的比率;谢军等[5]认为,其他应付(应收)款核算的内容是非经营活动中的资金往来,关联交易业务中的其他应付(应收)款被认为是大股东控制资金和内部资本市场资金往来的主要途径。财务公司在内部资本市场中的配置方式替代了其他应付(应收)款的配置方式。集团财务公司对正常商品和劳务的资金往来具有显著的增强作用,同时以财务公司贷款替代了非日常经营的资金往来,降低了企业的其他应付(应收)款水平,而没有设立财务公司的集团则依然采用其他应付(应收)款作为核算内部资金往来的主要途径。二是集团财务公司的拥有对外融资的优势:集团更多通过财务公司牵头的银团贷款获得大额优惠长期贷款,财务公司作为银团成员的同时站在集团角度争取更多利益;越来越多的财务公司获得了进入银行间债券市场的资格,财务公司代表集团及其成员企业发行低成本的债券进行长期融资。有财务公司背景的上市公司应付债券水平(应付债券/总资产)显著高于同行业的平均水平。

图1 长期负债占总债务比例

3 债务融资成本的差异

借鉴已有的研究,债务融资成本用企业发生的财务费用除以企业总的负债额表示,用以反映企业单位债务所需要的成本,债务融资成本的具体计算如式(1)所示。

图2为2008-2019年企业债务融资成本变化情况。可以看出,无论有无财务公司,企业的平均债务融资成本时间变化趋势都是趋同的(相关系数0.83)。大多数年份无财务公司企业债务融资成本在统计上明显高于有财务公司企业。根据上文,债务融资中长期借款利率高于债务融资短期借款利率,财务公司的存在使得成员企业会借入更多的长期负债,而正常情况下有财务公司企业债务融资成本高于无财务公司企业。已有研究表明,中国的上市企业普遍带有短期融资偏好,只有当长期债务成本足够低时,企业才会用长期融资替代短期融资。考察企业财务费用的2个部分:财务费用的支出和收入,发现有财务公司企业单位财务支出显著较低,单位财务收入显著较高。这意味着财务公司可以降低成员企业的财务费用,提高成员企业的利息收入。

图2 债务融资成本历年变化

从降低财务费用的角度来看,财务公司有效降低了货币资金和有息负债金额巨大的“存贷双高”现象。根据2018年财务公司存贷数据,绝大部分存款利率高于银行同期存款利率10%,而贷款利率是同期银行贷款的基准利率的90%甚至更低。财务公司因为其本身特性,决定了其能整合所属企业的所有集团成员企业的流动资金和闲置资金,从而从直接金融市场以低成本获取发放长期贷款的资金来源。实务中的表现为以下方面:①财务公司的谈判能力强,可以从中国人民银行获得比其他银行更低的再贴现率,代理集团成员企业对外融资的利率也会更低,另外如委托贷款等本该向商业银行缴纳的中介费转至集团内部缴纳,再有外汇结算也会节省相关手续费;②各成员企业的闲散资金将会得到充分利用,可以投入到同业拆借中获取可观的利息收入,还可以在银行间债券市场的短期融资券、中期票据等资产上获取相应的投资收益。

4 债务融资成本与财务公司收益率

仅从财务公司自身角度来考察企业的经营效率是不全面的,集团财务公司作为集团的内部金融机构,虽然是独立的法人机构,但本身也受集团总部领导,财务公司与同一集团其他子公司之间并非完全市场化运营[6]。财务公司作为独立的成本利润考核分部,在存贷款、票据贴现、担保等业务中虽然收取一定的费用,但也往往带有补助扶持的性质。因此不能仅从财务公司的收入利润角度来评判财务公司的效率,而不考虑成员企业融资成本的降低。财务公司的盈利与成员企业的融资成本之间是否存在此消彼长之间的关系?财务公司本身特征是否会影响到财务公司效益?衡量财务公司运营特征的指标有很多,如资金集中度、存贷比、资本充足率、流动性比例。资金集中度代表了财务公司对成员企业的资金控制能力,存贷比、资本充足率和流动性比例三者非常类似,代表了财务公司的贷款派生倍数和债务杠杆状况。这里采用简单的多元线性回归方程对上面2个问题进行计量检验:

式中,被解释变量finrat是成员上市公司债务融资成本,Xi是1个3×1维向量,包含了3个解释变量roa、capin、ltdrat。β是3×1维系数向量,αi是截距项εit为干扰项,且满足经典的设定条件。roa是财务公司资产收益率,capin表示样财务公司的资金集中度,ltdrat是财务公司的存贷比,capin和ltdrat计算公式见式(3)、式(4)。表2列出了变量的类型、名称、定义、描述性统计,具体回归结果见表3。

表2 变量的名称及描述性统计

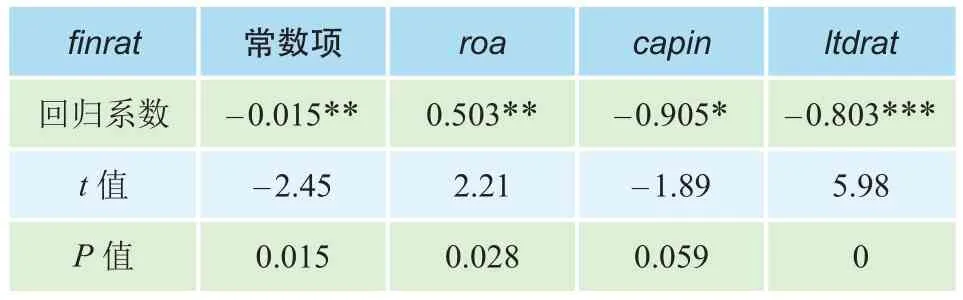

表3 回归结果

capin=企业集团财务公司各项存款/(集团合并报表货币资金-不可归集的货币资金) (3)

ltdrat=企业集团财务公司贷款总额/企业集团财务公司存款总额 (4)

回归结果表明,成员企业的融资成本与财务公司的资产收益率之间有显著正相关关系,资产收益率提高1个百分点,单位债务融资成本提高0.503个百分点。从资金集中度来看,资金集中度提高带来债务融资成本的降低,意味着财务公司对集团内部资金管控能力越强,财务公司在对成员企业的融资中的补助就越大。从存贷比来看,财务公司的存贷比越高,成员企业债务融资成本越低,存贷比提高1个百分点,单位融资成本降低0.803个百分点。从回归结果可以看出,财务公司收益率显著影响了有财务公司企业的债务融资成本,换句话说,财务公司收益率的降低带来了成员企业融资成本的降低,因此在考察财务公司的效率时必须考虑到成员企业的融资成本。除此之外,财务公司本身的特征也显著影响了有财务公司企业的融资成本,资金集中度的提高将会带来企业债务融资成本的下降,这暗示着财务公司更多的是受企业集团总部支配,而非像银行等金融机构那样进行市场化运作。

5 结语

集团财务公司是集团内部资金配置的核心部门,从本文的实证研究结果来看,财务公司的存在具有3个层次的作用:①提升了同一企业集团其他成员企业的债务融资水平;②改变了成员企业的融资结构,财务公司的存在使得成员企业更倾向使用长期融资替代短期融资;③财务公司的存在从2个方面降低成员企业的融资成本:降低财务费用支出、增加利息收入。通过实证回归检验发现,成员企业债务融资成本与财务公司的收益率具有显著的正相关关系,财务公司收益率的提高意味着成员企业债务融资成本的增加,因此在考核财务公司经营效率时应从整个企业集团的角度出发,重点考虑成员企业债务融资成本的降低。

猜你喜欢

城市建设理论研究(电子版)(2022年27期)2022-09-30

城市建设理论研究(电子版)(2022年10期)2022-06-08

城市建设理论研究(电子版)(2022年4期)2022-06-08

城市建设理论研究(电子版)(2022年9期)2022-06-07

英语文摘(2021年2期)2021-07-22

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

中国外汇(2019年10期)2019-08-27

创业邦(2018年8期)2018-08-28

商界评论(2016年6期)2016-07-01