应警惕锑价高位引发的供应弹性增强

2022-07-01 06:32:24孙旭

中国有色金属 2022年8期

锑是全球稀缺的战略小金属,地壳中的平均丰度约为千万分之二至千万分之五,是现代工业生产中不可或缺的重要原材料,广泛应用于材料阻燃,合金材料、化工生产、电子工业及国防军工等领域,对保障国民经济的持续发展起着极其重要的作用。中国是全球最大的锑资源国、生产国、消费国及贸易国,是全球的锑业中心,对全球锑市场具有重要影响。

浒苔(取自连运港市在海一方的沙滩上,经过层层筛选,选取那些叶片大,厚实的浒苔,再将其反复冲洗。我们研究需要将浒苔的水分完全去除,所以把洗干净的浒苔放在天台上晾晒,每天晾晒时间从早上九点到下午4点,晾晒过程中要防止异物、粉尘等污染浒苔,以至于对实验造成不必要的影响。

锑价持续上涨

2021年以来,多种有色金属价格出现较大幅度上涨,结合新能源发展需求和“双碳”工作预期,市场普遍认为这是新一轮上行周期开始的信号,甚至出现“即将进入新超级周期”的论调。锑价也在相当长一段时期内表现出强势,2020年10月价格开始持续走高,期间出现波动但总体保持较强增长,国内外月均价格从2020年6月的36000元/吨和5200美元/吨上涨至2021年10月的77000 元/吨和13000 美元/吨,涨幅分别达114%和150%,年底价格小幅回调,但未出现明显松动迹象。今年价格将继续保持高位甚至出现继续增长的迹象。

价格出现明显上涨的主要原因来自以下几个方面:

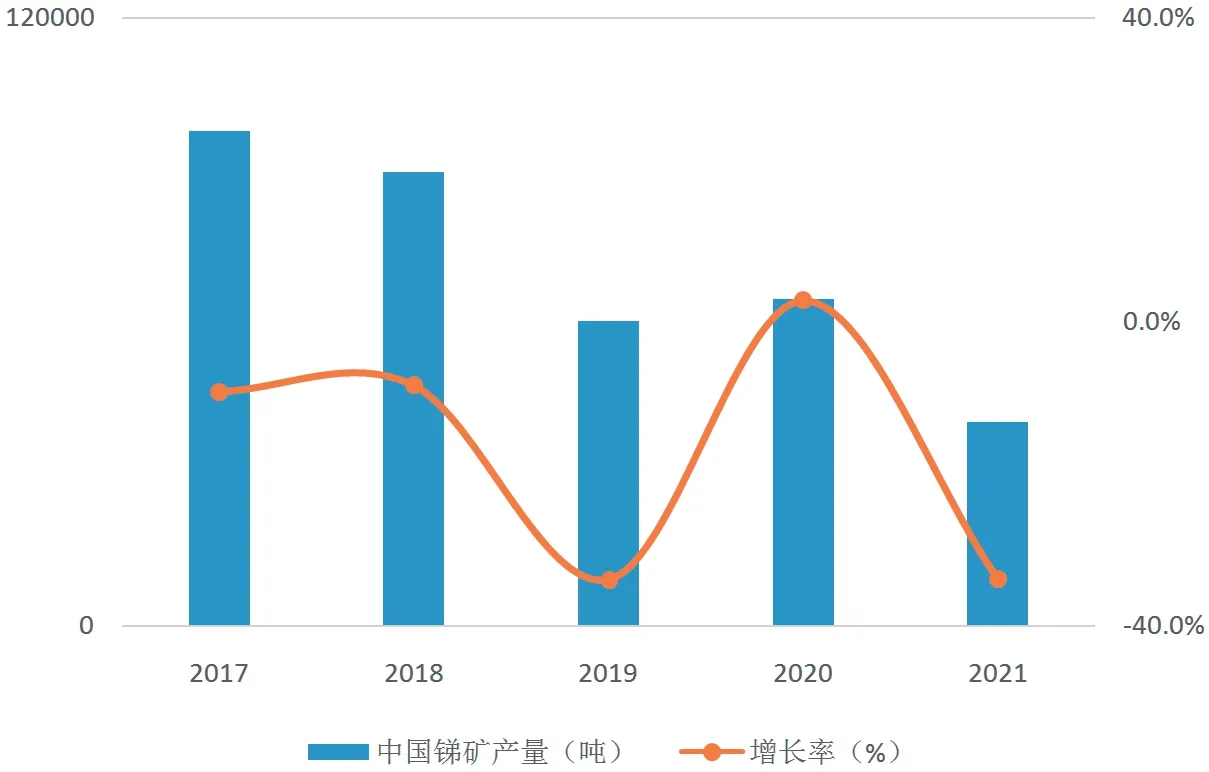

一是锑矿产量下降导锑锭等冶炼产品产量减少,而三氧化二锑等加工产品产量增加又加速锑锭去库存。从2019年开始国内锑矿产量大幅减少,2020年国内锑矿产量与2019年大致相同,而2021年在国内环保重压下,产量继续大幅收缩。2019-2021年,国内锑矿产量增幅分别为-33.8%、2.9%、-33.7%,这也是近三年造成全球锑矿产量持续下降的主要原因之一。中国有色金属工业协会锑业分会数据显示,2021年,锑品产量同比增长1.5%,其中锑锭同比减少15.1%;氧化锑同比增长12.5%。通过锑品产量数据可以发现,金属锑产量收缩,其他锑品供应增长,特别是氧化锑产量大幅增加。这将加速锑锭库存消耗,行业进入低库存阶段。

但对于行业来说,价格的剧烈波动并不利于产业的健康发展,非理性化的大涨大跌甚至可能会严重影响产业链中下游企业的经营,相对平稳的价格链才有利于产业链健康发展。

三是传统消费需求平稳,新能源领域应用刺激了资金的炒作。受光伏用超白玻璃需求和比尔盖茨投资锑和钙电极电池需求预期增长的激励,锑价在2021年三季度再次进入上升通道,受需求向好和大佬背书的鼓舞,锑价保持强劲增长,相关上市公司如湖南黄金、ST华钰等股价也开始活跃。

纱线一端固定,另一端通过挂砝码的方式来固定,可通过挂不同质量的砝码来确定牵引力与应变的关系[7]。通过数据采集仪可以采集纱线在气流作用下的应变大小,再通过牵引力与应变值的关系可计算出纱线的牵引力大小。根据不同主喷嘴气压的大小,通过改变突出物的距离测得了纱线牵引力大小如图8所示。

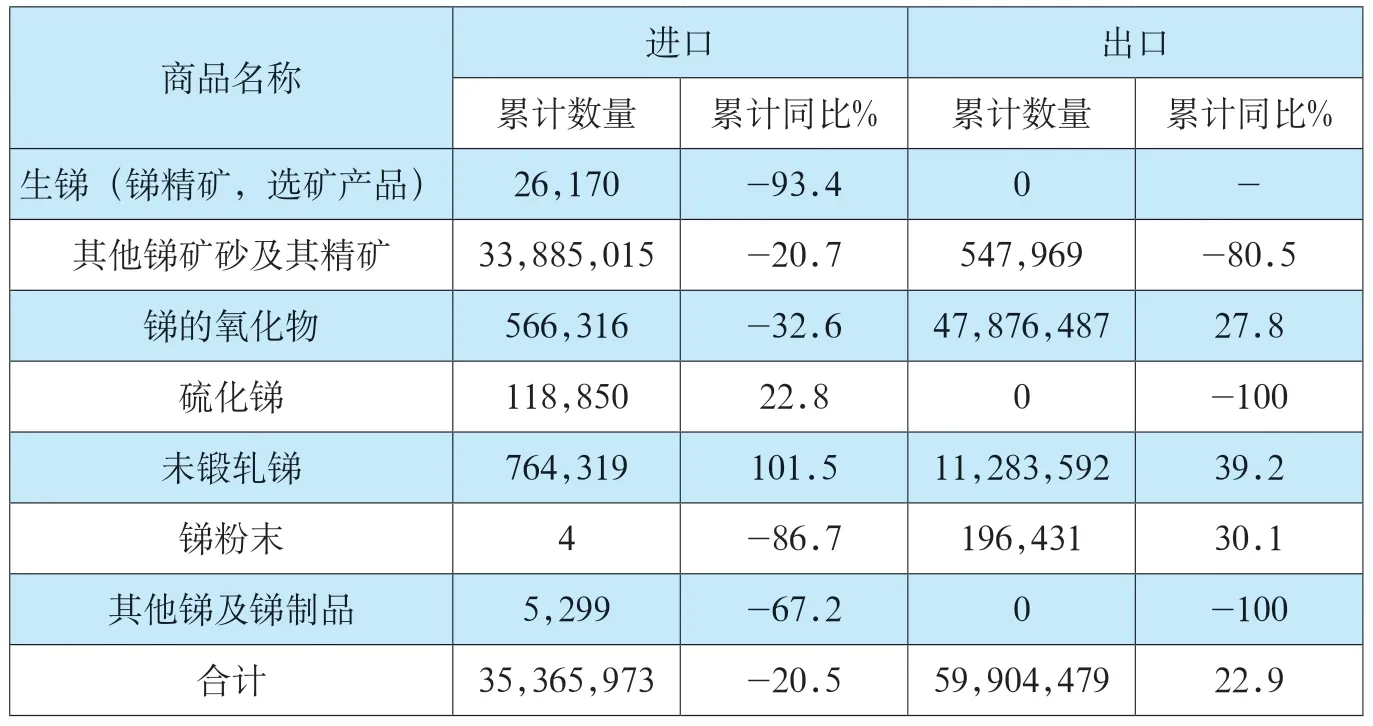

据中国海关统计数据显示,2021年我国累计锑品进口量为3.5万吨,同比下降20.5%。其中,锑矿砂及精矿进口量为3.4万吨,同比下降20.7%。我国累计锑品出口量为6.0万吨,同比增长27.8%。其中,氧化锑出口量为4.8万吨,同比增长27.8%。未锻轧锑出口量为1.1万吨,同比增长39.2%。

二是国内锑品贸易也对锑价提升起到助长作用,原料进口量大幅下降,而三氧化二锑、金属锑等锑产品出口量大幅增加。2021年中国锑品贸易,原料进口量减少,产品出口量增加,贸易量双向分化。其中,锑品出口贸易活跃度增强,特别是随着欧美发达国家需求的增加,中国锑品出口量大幅增加。一方面全球经济回暖,下游产业加大采购量;另一方面由于担心价格持续上涨,美国、日本等国加大从中国采购锑品的规模。锑品进口贸易受疫情影响,导致进口渠道受阻以及主产国矿山产量下降,我国锑精矿进口量收缩明显。

研究组患者在治疗后食物嵌塞2例(4.4%),无咬合性接触1例(2.2%),其他2例(4.4%),并发症的总体发生率为11.1%,对照组患者在治疗后食物嵌塞5例(11.1%),无咬合性接触4例(8.9%),其他6例(13.3%),并发症的总体发生率为33.3%,两组患者的并发症发生率比较,研究组患者的并发症发生率低于对照组,差异具有统计学意义(χ2=5.598,P=0.017)。

行业发展依然面临诸多挑战

对于企业来说,价格的上涨带来利润的增加,但我国锑行业依然面临诸多挑战。一是由于近现代长期超强度开采,使得国内锑资源保障程度持续下降,一大批老矿山可采储量急剧减少,一些资源基地甚至出现资源枯竭现象,主产区骨干企业的资源保障年限普遍偏低。我国锑资源的全球占比已失去绝对优势,从2011年到2019年,国内锑资源储量下降42%,资源保障形势非常严峻。二是产业整体处于产业链和价值链的中低端,企业同质化程度较高。虽然在冶炼加工等方面,国内企业拥有规模优势和一定的技术优势,但由于产品多以粗加工为主,产品优质但不能优价,资源和规模优势无法真正体现。三是中国以外国家对锑资源开发与利用日趋重视,阿曼、塔吉克斯坦、缅甸等国陆续有新的锑冶炼项目在建设,部分项目已投产,对于锑资源的争夺不断升级,同时围绕市场、技术、标准、贸易规则等方面的竞争日趋激烈,使得中国锑工业发展的外部环境更趋复杂。

短期来看,国内矿山锑产量供应紧缺的局面不会发生明显变化,国内外资源供应回升也需要时间,即使是供应得到补充,由于资源、环保等原因,回到历史高位恐怕是不可能。但价格大涨必然刺激供应弹性的增强,特别是国内企业产能的回归和2022年一季度至上半年海外矿山产量增长。与此同时,高价格很可能进一步助长铅锌、黄金企业对锑的回收热情,甚至会进一步破坏改善中的供求关系。

动作方法:全身俯卧于小垫子(或草坪)上,双腿伸直,固定双脚,双手抱头;然后背部肌肉收缩,抬起身体,接着放下身体;以此反复动作。(固定双脚由他人来压住即可)

对于我国锑行业来说,应对诸多挑战,核心任务应是不断提高对资源的掌控能力。锑作为中国相对优势的战略性矿产,应以巩固中国锑资源优势地位为战略原则。依托国内骨干企业,加快实施境内外资源勘探、开发,有效增加国内资源储量和境外权益资源量。严格保护和合理开采国内资源,实现国内资源的保护和海外资源的竞争,确保中国在全球锑工业资源中的大国优势、产业龙头地位。

同时,推进锑行业绿色低碳发展,加大低排放改造力度和速度。按照“双碳”目标要求,开展碳排放测算,加快研究锑行业低碳发展路线图。要进一步优化进口原料、生产工艺和能源结构,突破低碳工艺技术瓶颈,推动非化石能源尤其是新能源在锑行业的应用。积极引入产品全生命周期绿色发展理念,大力推广绿色设计产品,促进下游产业升级,促进优质、高强、长寿命、可循环的锑品应用,增强企业竞争力。要尽快着手进行产业碳关税贸易脆弱度评估,来应对未来潜在的全球贸易壁垒。

无论市场如何变化,非理性增加供应只能扰乱价格,对资源的掌控力度和企业整合竞争力的提升才是确保中国锑产业地位的根本举措。

猜你喜欢

世界有色金属(2022年18期)2022-12-17 08:01:52

土木与环境工程学报(2022年3期)2022-02-24 03:48:34

合成纤维工业(2021年3期)2021-01-07 07:34:39

矿产勘查(2020年1期)2020-12-28 00:21:24

金属矿山(2020年6期)2020-07-14 06:34:44

中国化肥信息(2018年8期)2018-01-30 06:02:08

中国化肥信息(2017年12期)2017-06-11 09:16:28

汽车之友(2016年18期)2016-09-20 14:10:22

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21