基于演化博弈的PPP模式下长期护理保险研究

2022-06-25 05:01洪润琴杨庆婷梁馨月

楚雄师范学院学报 2022年3期

洪润琴,杨庆婷,梁馨月

(1.楚雄师范学院 人事处,云南 楚雄 675000;2.云南大学 政府管理学院,云南 昆明 650500;3.云南北方奥雷德光电科技股份有限公司,云南 昆明 650500)

第七次全国人口普查数据显示,截至2020年底,我国60周岁及以上人口共26402万人,占总人口数的18.7%,65周岁以上人口数共19064万人,占总人口数的13.5%[1]。2009~2020年底,我国老龄化比例由12.5%增长至18.7%。预测到2025年,60岁以上人口将达到3亿,老龄化成为我国亟须解决的问题[2]。

我国老年人口的庞大数据体现出长期护理的巨大需求,此时老年长期护理保险制度应运而生,加上国外发达国家的发展经验,积极探索建立长期护理保险制度,是我国应对人口老龄化、促进社会经济发展的战略举措,也是健全社会保障体系的重要制度安排[3]。随着社会和政府的不断重视,2016年我国开始长期护理保险试点,实践发展经验表明,该制度能有效保障老年群体的护理需求。但随着我国长期护理保险的不断发展,完全依靠政府施行长期护理保险已经不能满足社会的需求,在长期护理保险实施的过程中引入“市场”已经成为长期护理保险继续发展的关键因素。因此,笔者引入PPP模式,以长期护理保险为研究对象,从演化博弈的视角分析政府与商保公司的演化均衡策略,以期为探讨长期护理保险公私合作提供理论参考。

1 我国长期护理保险制度的模式选择

长期护理保险(Long Term Care Insurance,简称LTCI),是指人由于身体机能的损耗、意外事故等原因所致的慢性病或者残疾而失去自我护理的能力,从而成为失能、半失能人员,需要家庭、社区等非正规护理人员和医院、护理公司等[4]专业护理机构提供长期的护理服务,当被保险人发生上述状况时,可获得风险补偿的险种。

1.1 “社会型长期护理保险”or“商业型长期护理保险”在长期护理保险的模式选择上,国外发展经验丰富,美国实行自愿性商业型长期护理保险模式,由市场主导;德国、日本实行强制性社会型长期护理保险模式,由政府主导,国家、社会和个人共同承担费用。长期护理保险“社会型”模式及“商业型”模式的优劣(见表1)

表1 长期护理保险不同模式优劣分析Table 1 Analysis of the advantages and disadvantages of different models of long-term care insurance

1.2 引入PPP模式从长期来看,我国应建立覆盖全民、多层次保障的长期护理保险制度,并使其作为社会保障体系的补充,与医疗保险、养老保险共同积极应对老龄化问题。从国内试点的经验出发,政府主导的长期护理保险,保险覆盖范围窄,不能满足民众多样化的需求,离制度法律化、管理标准化和服务社会化的发展目标还有一定距离。结合当前的商业保险市场,参保人多是自愿参保,但是商业型长期护理保险的保险费用较高,我国现阶段的人均收入并不能满足民众自由购买商业型长期护理保险的愿景,且现有的商业型护理保险基本是给被保险人提供现金补偿,没有护理服务。因此,合理规划政府与商保公司的合作是缓解政府经济压力,同时也是为商保公司创造市场,提高社会资源配置效率、实现双赢的最佳选择。[5]

PPP模式(Public-Private-Partnership)是一种公私合作机制,由公共部门和私营部门签订契约进行合作,政府为追求社会成本的最小化,利用私人部门提供的资本和专业技能,共同实现公共产品与服务供给的一种合作关系[6]。结合PPP模式探讨我国长期护理保险制度的模式选择,利于系统分析我国长期护理保险制度公私合作行为的动态演化机制和影响因素,为政府和市场在PPP模式下建立长期护理保险,探索“社保”+“商保”的良性合作模式提供借鉴。

2 PPP模式下长期护理保险公私合作演化博弈模型

2.1 演化博弈理论分析的适用性演化博弈论与经典博弈论不同,它转变了传统博弈论中关于参与人是完全理性的假设,不要求博弈过程处在完全信息的环境中,可行性强[7]。演化博弈论强调有限理性主体间的博弈,演化稳定均衡策略并非一蹴而就,而是策略渐进调整和逐步演进的结果[8]。演化博弈论中,最核心的概念是“演化稳定策略”(ESS)和“复制动态方程”[9]。

长期护理保险公私合作的建立实质上是两大利益主体相互博弈而产生的结果,且现实中两大利益主体都是有限理性。政府部门和私人部门在PPP模式下提供长期护理保险,双方因利益诉求不同需要进行多回合的相互博弈,在博弈中不断调整和改进,最后实现最优均衡。通过分析长期护理保险公私合作中均衡达成的过程、最终状态及影响因素,采取高效的策略来控制和引导演化均衡,实现演化均衡向良性合作方向发展,以便保证利益主体的整体利益,达到博弈均衡[10]。

2.2 博弈模型构建

2.2.1 基本假设与模型含义假设PPP模式下,参与博弈的双方也就是政府和商保公司都是“有限理性人”,且博弈双方存在信息不对称,双方参与人会按照惯例和经验来进行决策,不具备预知未来的能力。各假设模型的具体含义见表2。

表2 各模型具体含义Table 2 The specific meaning of each model

2.2.2 博弈支付矩阵博弈支付矩阵如表3所示。从利益主体双方的整体收益来看,政府和商保公司相互积极合作是最优结果,任何一方的消极合作为次优结果,而双方均消极为最差选择。

表3 PPP模式下长期护理保险公私合作博弈支付矩阵Table 3 Game payment matrix of long-term care insurance public-private cooperation under PPP mode

2.3 演化博弈分析

2.3.1 复制动态方程政府在长期护理保险PPP模式下公私合作项目中采取积极、消极态度以及在混合策略时,收益分别为E t1、E t2。

政府的复制动态方程为:

商保公司在长期护理保险PPP模式下公私合作项目中采取积极、消极态度以及在混合策略时,收益分别为E f1、E f2、。

商保公司的复制动态方程为:

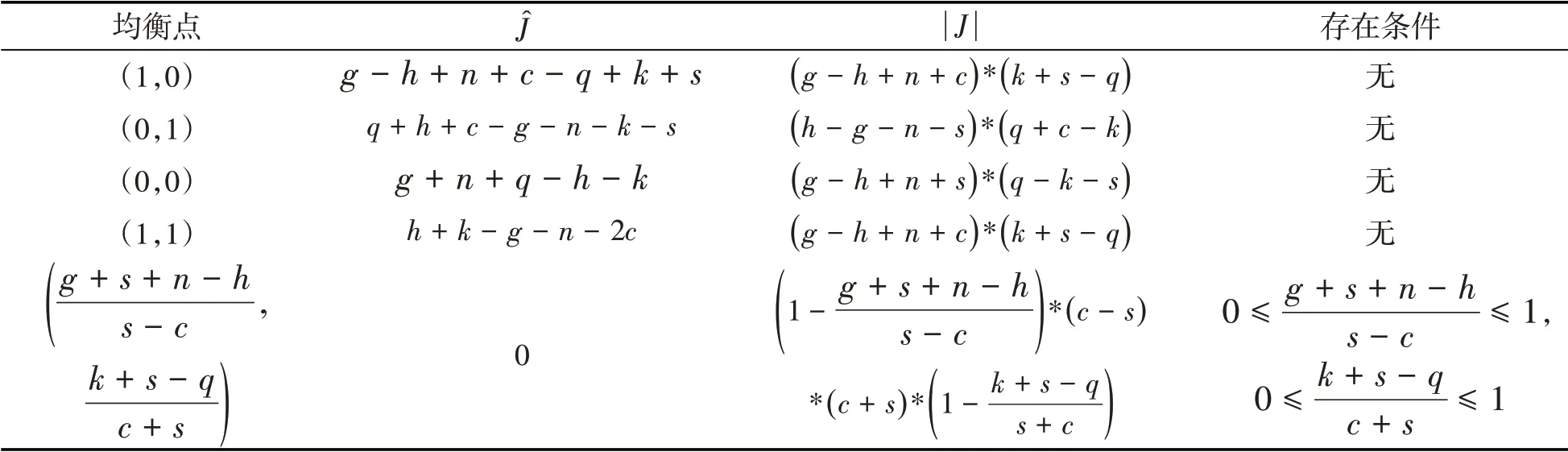

令f f(a)=0,f f(b)=0,能够得到五个均衡点且当时该点才存在。

2.3.2 博弈均衡点及稳定性分析上述分析及雅克比矩阵的局部分析法建立雅克比矩阵如下:

各博弈均衡点的局部稳定性分析,即雅克比矩阵行列式( |J|)和行列式的迹(J)的表达式如表4所示:

表4 各均衡点的雅克比矩阵行列式和迹的表达式及存在条件Table 4 Expressions and existence conditions of determinants and traces of Jacobian Matrix at each equilibrium point

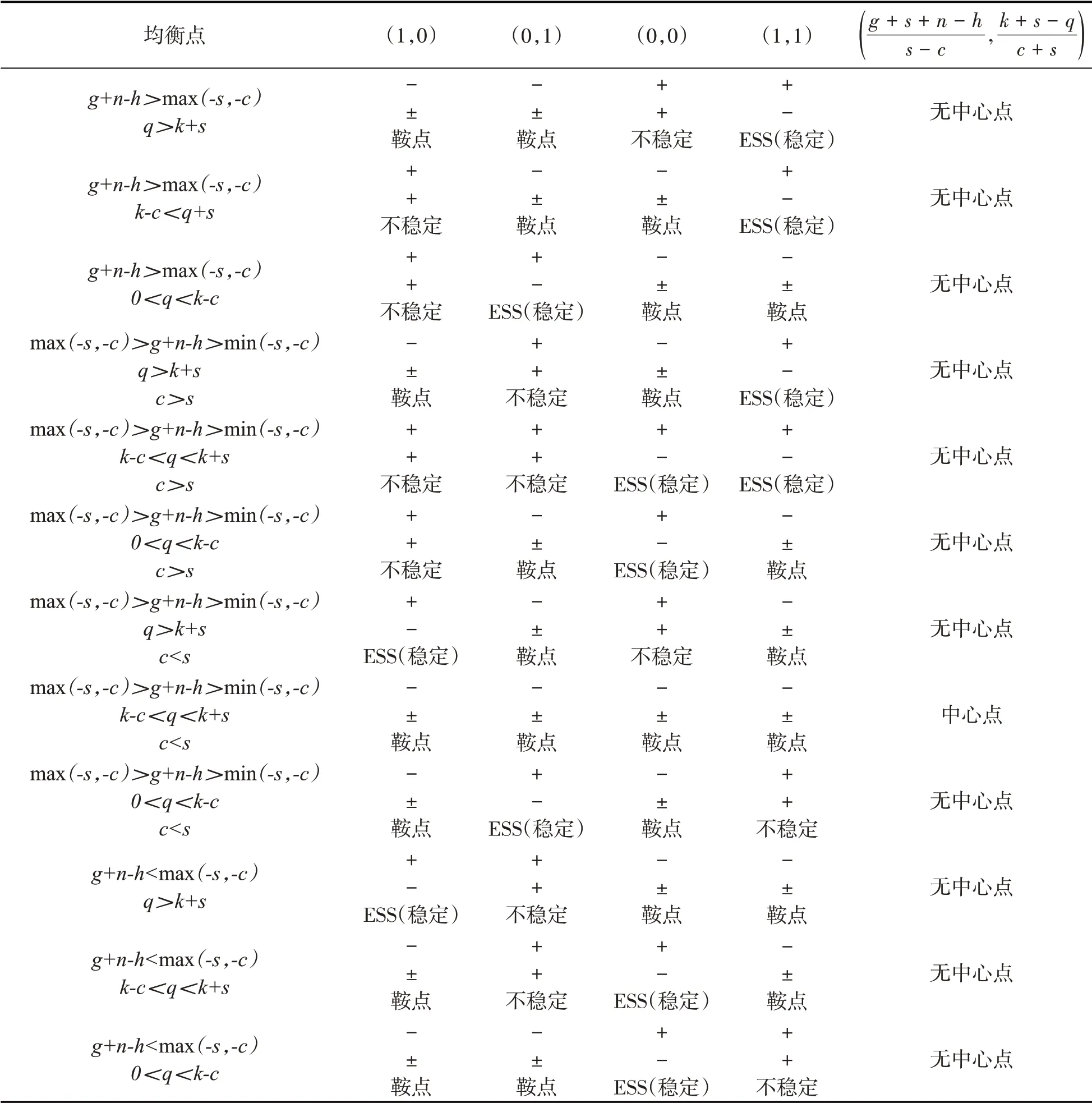

根据检验均衡点性质的局部稳定分析方法[11],如果雅可比矩阵中J为负,|J|为正,则均衡点具有渐进稳定的性质;如果都为正,则均衡点不稳定;如果 |J|为负,则均衡点为鞍点[12]。由分析表达式可知,各均衡点的稳定性情况如表5所示:

表5 均衡点的局部稳定性Table 5 Local stability at equilibrium

2.3.3 结果分析政府和商保公司在长期护理保险的PPP模式下公私合作时,若g-n-h>max(-s,-c),q>k+s,此时均衡点(1,1)为ESS,演化的稳定策略为(政府积极合作,商保公司积极合作),演化路径如下图1中(a)所示。若g+n-h>max(-s,-c),k-c<q+s,此时均衡点(1,1)仍为ESS,实现的进化稳定策略为(政府积极合作,商保公司积极合作),演化路径如下图1中(b)所示。若g+n-h>max(-s,-c),0<q<k-c时,均衡点(0,1)为ESS,双方的进化稳定策略为(政府消极合作,商保公司积极合作),演进路径如下图1中(c)所示。演化结果表明,当长期护理保险在PPP公私合作模式下的公司项目中,政府为获得良好的社会效益,会采取激励措施鼓励商保公司,例如:税率减免、发行补贴等。在此过程中,无论政府采取何种态度合作,商保公司为获得最大的经济利益,都将采用积极的态度与政府进行合作。

政府和商保公司在长期护理保险的PPP模式下公私合作时,若max(-s,-c)>g+n-h>min(-s,-c),q>k+s,c>s,均衡点(1,1)为ESS,此时的进化稳定策略为政府积极合作,商保公司积极合作,演化路径如下图1中(d)所示。若max(-s,-c)>g+n-h>min(-s,-c),k-c<q<k+s,c>s,均衡点(1,1)、(0,0)为ESS,进化稳定策略为政府积极合作,商保公司积极合作,演化路径如下图1中(e)所示。若max(-s,-c)>g+n-h>min(-s,-c),0<q<k-c,c>s,均衡点(0,0)为ESS,演化稳定策略为政府消极合作,商保公司消极合作,此时的演进过程如图1中(f)所示。演化结果表明,当长期护理保险在PPP模式下的公司合作项目存在的风险损失c高于商保公司因政府的不信任而产生的监督损失s时,如果政府积极合作,则商保公司在合作中采取消极行为所获得的收益h小于政府对其的奖励g的,同时是小于政府发现商保公司消极行为的惩罚n和项目存在的风险损失c之和。此时,商保公司为寻求自身利益的最大化,会采用积极的合作态度。但如果政府采取消极的合作态度,商保公司在合作中采取消极行为获得的收益h将比政府的奖励g、监管到商保公司消极行为的惩罚n与商保公司遭受的监督损失s之和要大,此时,商保公司作为理性的一方,同样会为了获取自身最大利益,采取消极的合作态度。

政府和商保公司在长期护理保险的PPP模式下公私合作时,若max(-s,-c)>g+n-h>min(-s,-c),q>k+s,c<s,均衡点(1,0)为ESS,进化稳定策略为政府积极合作,商保公司消极合作,此时的演化路径如图1中(g)所示。若max(-s,-c)>g+n-h>min(-s,-c),k-c<q<k+s,c<s,无法实现演化稳定策略,不存在ESS,演进过程如图1中(h)所示。若max(-s,-c)>g+n-h>min(-s,-c),0<q<k-c,c<s,均衡点为(0,1),进化稳定策略为政府消极合作,商保公司积极合作,演进过程如图1中(i)所示。演化结果显示,当长期护理保险在PPP模式下的公私合作项目的风险损失c小于商保公司因政府的不信任而监督导致的损失s时,如果政府采用积极的合作态度,商保公司采取消极行为获得的收益h高于政府对商保公司的奖励g、监管到商保公司的消极行为惩罚n和存在的风险损失c之和。在该情况下,商保公司为实现自身利益最大化,会采取消极的合作态度。但政府采用消极合作态度时,商保公司采取消极行为获得的收益h会比政府给予的的奖励g、商保公司消极行为的惩罚n与商保公司遭受的监督损失s之和要小,商保公司为获取自身的最大利益,会采取积极的合作态度。

政府和商保公司在长期护理保险的PPP模式下公私合作时,若g+n-h>max(-s,-c),q>k+s,均衡点(1,0)为ESS,此时的进化稳定策略为政府积极合作,商保公司消极合作,演化路径如图1中(j)所示。若g+n-h>max(-s,-c),k-c<q<k+s,均衡点为(0,0),进化稳定策略为政府消极合作,商保公司消极合作,演进过程如图1中(k)。若g+n-h>max(-s,-c),0<q<k-c,均衡点为(0,0),进化稳定策略为政府消极合作,商保公司消极合作,演进过程如图1中(l)所示。因此,演化结果显示,不论政府采取何种合作态度,监管与否和监督力度如何,商保公司在公私合作中采取消极行为获得的收益h高于损失,商保公司为获取自生利益的最大化,将始终采取消极的合作态度。

图1 演化路径Fig.1 Evolution path

综上,基于PPP模式下政府和商保公司长期护理保险的公私合作中,如果博弈的双方均采取积极态度合作,此时是博弈的最优解;如果商保公司积极合作,但是政府消极应对,此时是博弈的最劣结果。故博弈最终能否达到演化稳定策略,主要取决于政府是否采取积极态度合作,与商保公司的决策无关。

3 长期护理保险公私合作的影响因素分析

3.1 政府的激励通过博弈模型看出,长期护理保险良性的发展可以在政府实行积极的激励措施下得以实现的。在长期护理保险公私合作的过程中,仅仅依靠政府和商保公司自主演化到最佳稳定均衡是不可能的。只有政府给商保公司的奖励金和处罚金足够高,该项目的风险损失高于政府的监督成本时,博弈才会向双方达成良性合作关系的演化路径趋近。为了鼓励商保公司积极合作,政府在积极应对的同时,要在合作过程中进行激励,以伙伴关系看待商保公司,引导商保公司,逐步实现博弈的最优策略。

3.2 政府的监督完善的监督手段是促进长期护理保险公私合作良性发展的可靠保障。监督力度太小,对商保公司起不到震慑作用,商保公司为寻求自身利益的最大化会选择消极的合作态度;监督力度太大,商保公司的积极性会受到打击。从政府和商保公司在博弈过程中的演化可以看出,无论政府如何制定监督手段,只要保证商保公司的利益,商保公司都会积极合作。但由于各种因素的制约,商保公司在合作中会遭受政府的过分监督,从而导致利润的减少。长期来看,会降低商保公司的市场活力。

3.3 政府的处罚和监督同理,政府在处罚时要进行评估,不能利用本身所具有的主导地位及行政介入手段来对商保公司进行过度的处罚,过度的处罚会打击商保公司参与合作的积极性。从双方的演化过程可以看出,政府对商保公司的处罚产生的利益损失高于合作获得的损失时,商保公司就会产生消极合作的态度,从而影响双方合作的效率,进而造成长期护理保险公私合作的不健全发展。

3.4 风险机制的影响风险机制的存在与否对博弈双方能否实现有效合作极其重要,政府和商保公司在合作前,务必进行风险评估,只有根据双方合作的具体情况进行合理的风险评估,才能为实现双方的最佳稳定均衡奠定良好基础。

4 对长期护理保险公私合作有序发展的建议

4.1 政府应当改变传统的激励手段一方面,政府要转变传统PPP模式下的主导地位,应该变主导为合作,不能因为合作里引入私人资本就缔结不平等契约,要减少没有必要的介入,促使双方达成稳定的良性合作关系。另一方面,政府要采取合适的激励手段,可以采取事后奖励的方法,合理增加激励的比例和金额。当然也要明确激励事项,如提供财政补贴、税费减免等,从而促进合作效率的提升,实现政府与商保公司双方合作的利益最大化。

4.2 制定有效的约束措施首先政府在合作中应当制定合理的监督和处罚手段,同时对处罚的手段和监管方法进行合理评估,规避极端情况的出现。其次,在签订合作条约时,政府和商保公司合作双方可以在平等的基础上相互缔结双方行为约束条例。在这个过程中,政府作为现实地位占主导地位的一方,必须正确认识自己作为合作方的义务,明确作为合作方的立场,减少行政干预,更多依靠市场和法律机制。

4.3 设立第三方机构对长期护理保险进行评估监督在PPP模式下的长期护理保险公私合作中,仅仅依靠政府和商保机构的相互监督来实现双方博弈的最优解是不科学的。因此,借鉴日本的严格监管体系以及德国的“照护管理人”模式,设立第三方评估监督机构,对护理服务进行质量评估,对服务机构和从业人员进行监督稽核[12]。可以由第三方部门成立专门的评估监督部门并由其建立良性的监督机制,有效区分政府与商保公司的职能,避免政府方的不良合作和商保公司“投机取巧”的合作态度,同时第三方机构的介入也能够确保评估监督工作的客观公平,有序加快合作的发展。

4.4 进行科学的风险评估政府和商保公司在双方合作之前,双方可以对各自合作过程中可能出现的问题进行一轮科学的量化评估,识别面临的各种风险,提前确定风险消减对策。PPP模式下科学的风险评估和预判能帮助商保公司稳定资金。同时,也能降低政府对商保公司不信任而产生的损失,在双方不断博弈演进的过程中,风险评估利于政府和商保公司实现最优解。

当前,我国长期护理保险发展的机遇良好,但在发展的过程中,逐渐显现出政府在长期护理保险发展过程中的责任缺失及社会力量的参与不足等问题,国内多地的试点经验表明,照搬照抄国外的评定标准会出现“水土不服”。因此,需充分结合我国老年人的实际情况,创新长期护理保险制度,良性有序地将PPP模式运用到长期护理保险中。分析结果表明,在长期护理保险公私合作的运行过程中,激励及约束措施是保证PPP模式下的长期护理保险公私合作有序进行及长期发展的先决条件,而此时再加上合理的监督手段及科学的风险评估,政府和商保公司都会为了自己的最大利益,演化稳定策略。在后期稳定发展的过程中,政府作为强调社会效益的一方,应发挥其管理公共服务事业的作用,积极引入非营利组织,建立保基本、多层次、全覆盖的长期护理保险发展模式,合理有效地推动长期护理保险公私合作的运行,逐渐形成符合中国特色的长期护理保险制度,最终实现社会保险和商业保险的合作共赢,推动解决我国老龄化问题的进程。

猜你喜欢

中国医院院长(2020年7期)2020-07-23

中国管理信息化(2019年18期)2019-10-15

当代陕西(2019年7期)2019-04-25

物流科技(2017年9期)2017-10-31

财税月刊(2017年5期)2017-07-05

中国卫生(2016年10期)2016-11-13

健康管理(2016年9期)2016-10-24

中国卫生(2015年8期)2015-11-12

华人时刊·中旬刊(2015年7期)2015-10-21

中国卫生(2014年10期)2014-11-12