中美经贸摩擦对我国跨境资金流动的影响

——基于多国动态可计算一般均衡模型分析

2022-06-24 03:01:22齐贵权

中国外汇 2022年3期

文/齐贵权

一、构建多国动态CGE模型

可计算一般均衡模型(Computable General Equilibrium,CGE)最早由Johansen在1960年提出,该模型能够有效模拟政策变化和外部冲击的影响。根据目前全球经贸交流的密切程度和中美经贸摩擦的升级路径,本文选择多国动态CGE模型进行实证研究,该CGE模型在传统CGE模型的基础上,加入了动态递归模块,各构成模块的推导过程如下。

(一)生产模块

在CGE模型的生产模块,构建三个层面的嵌套方程。第一层面主要描述贸易总产出,由中间产品和附加值产品两部分构成,并假设两者之间具有相同的替代弹性,具体表现为相同产出量中两种要素的使用量依据列昂惕夫生产函数的比例关系投入使用,其附加值投入的需求关系式如下:

第二层面主要描述中间品投入和附加值的构成关系。其中,中间品的要素构成仍然以列昂惕夫生产函数作为中间品投入。公式(2)中劳动和生产资本以固定替代弹性生产函数(CES生产函数)的形式构成附加值,公式(3)表示两者的投入关系取决于替代弹性、价格、份额参数等变量的影响。第三层面描述附加值下的劳动和生产资本的投入量。

公式(1)至公式(3)中的各函数变量的释义如下:XSj,z,t是z国家t时期j行业的总生产量,VAj,z,t是生产中附加值的投放量,υj,z为它的列昂惕夫生产函数的系数因子,代表生产率,为CES生产函数的规模效应因子,LDCj,z,t和KDCj,z,t分别为劳动要素和资本要素的投入量,RCj,z,t和WCj,z,t分别为劳动力和资本要素的价格,和是劳动力和资本要素的分配比例参数,为CES生产函数中与替代弹性相关的参数,其函数关系式为。

(二)跨境资金流动模块

在多国CGE模型中引入跨境资金流动,按照国际收支平衡表的分类,一国跨境资金流动可分为经常项下跨境资金流动和资本项下跨境资金流动。鉴于我国资本项目尚未完全开放,本文CGE模型主要考察经常项下跨境资金流动,跨境资金流动规模主要依据货物贸易进出口数量和进出口商品价格来衡量。

1.确定跨境资金流入规模

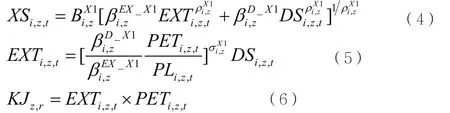

企业生产的产品在国内和国外销售的分配比例,可以通过不变弹性转换(Constant Elasticity of Transformation,CET)函数(如公式(4)所示)和产品在国内市场的销售价格与出口价格的混合价格进行计算(如公式(5)所示),企业在贸易项下的跨境资金流入量用公式(6)表示。

其中,XSi,z,t为企业商品的生产总量,为CET生产函数的规模效应因子,是CET函数的固有参数,它与替代弹性之间的关系为,EXTi,z,t和DSi,z,t分别为出口和内销的数量,为出口和内销的分配比例参数,PETi,z,t和PLi,z,t分别代表出口价格和内销价格,KJz,r表示货物贸易项下的跨境资金总流入额。

2.计算z国的总出口额

对z国总出口额的计算同样采用CET函数,解释变量使用z国出口到每个国家的实际数量,其组合函数表达式如公式(7)所示。

其中,EXi,z,zj,t为z国出口至zj国的贸易品总量,分别为贸易份额和贸易规模的参数,是与替代弹性相关的参数,其函数关系式为。

3.确定跨境资金流出规模

企业进口贸易额和本国生产的产品共同构成国内供给市场,两者的对比关系主要取决于全球平均进口价格和国内生产价格,函数关系如公式(8)所示。相应地,企业在贸易项下的跨境资金流出规模如公式(9)所示。

其中,ttixi,z,zj,t为z国从zj国进口所征收的关税税率,PWXi,z,zj,t为z国从zj国进口的美元价格,ez,t为z国货币在直接标价法下的汇率,KJz,c为z国货物贸易项下的跨境资金流出总额。

4.计算z国的总进口额

依据企业从具体国家进口的特定价格与全球平均进口价格之间的对比关系来确定,其函数关系如公式(10)所示。

其中,PEi,z,zj,t是以本国货币表示的进口品价格,是各国进口品的替代弹性。

(三)居民模块

在多国模型中,居民总收入等于劳动所得加上资本利得。其中,劳动所得是全社会有效劳动力的实际工资和参与劳动人数的乘积;资本利得是全社会资本存量与租金率的乘积,函数表达式如公式(11)所示。

其中,CTHz,t为居民消费总支出额,为居民维持基本生存条件下对i商品的最低需求量,Ci,z,t为居民对i商品的总消费量,PCi,z,t为i商品相应的价格,为边际消费倾向度。

二、多国动态CGE模型的数据基础及情景设置

本文采用的多国CGE模型数据主要来源于GTAP(Global Trade Analysis Project)10.0版数据库,该数据涵盖了全球141个国家(地区),每个国家(地区)涵盖65个生产部门。本文将这141个国家(地区)划分为中国、日本、东盟、美国、欧盟和世界其他国家和地区六类经济体。

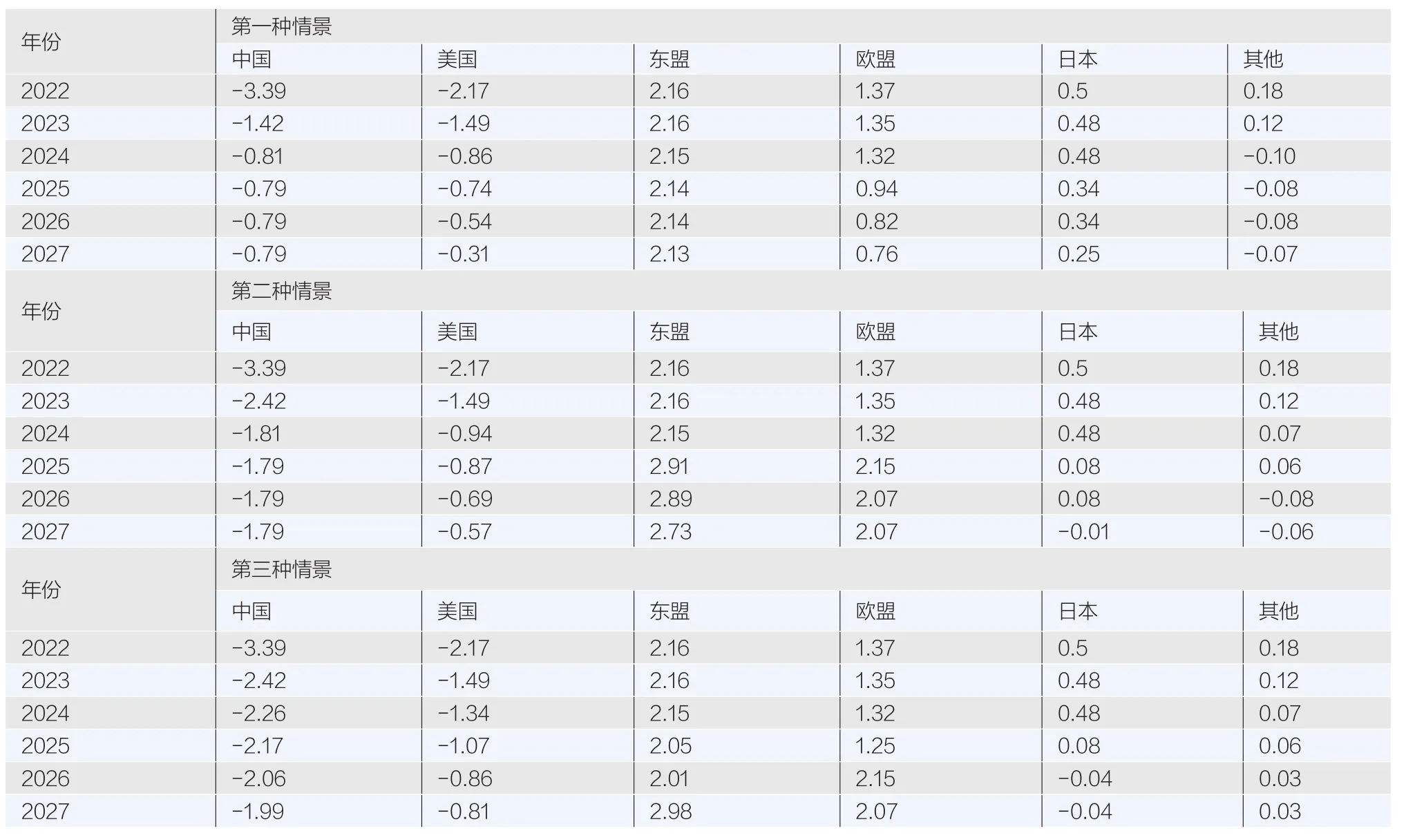

根据中美经贸摩擦可能持续时间的长短,设置基准情景(假设中美经贸摩擦从未发生)和模拟情景(对中美经贸摩擦的可能走向进行模拟)两种类别,对比测度中美经贸摩擦对中国、美国以及其他主要经济体跨境资金流动产生的潜在影响。其中,情景一假设2022—2023年美国政府延续加征关税措施,2024—2027年美国政府取消对华加征关税;情景二假设2022—2025年美国政府延续加征关税措施,2026—2027年美国政府取消对华加征关税;情景三假设2022—2027年美国政府延续对华加征关税措施。

三、中美经贸摩擦对跨境资金流动影响的实证分析

(一)经贸摩擦对相关经济体跨境资金流入的潜在影响

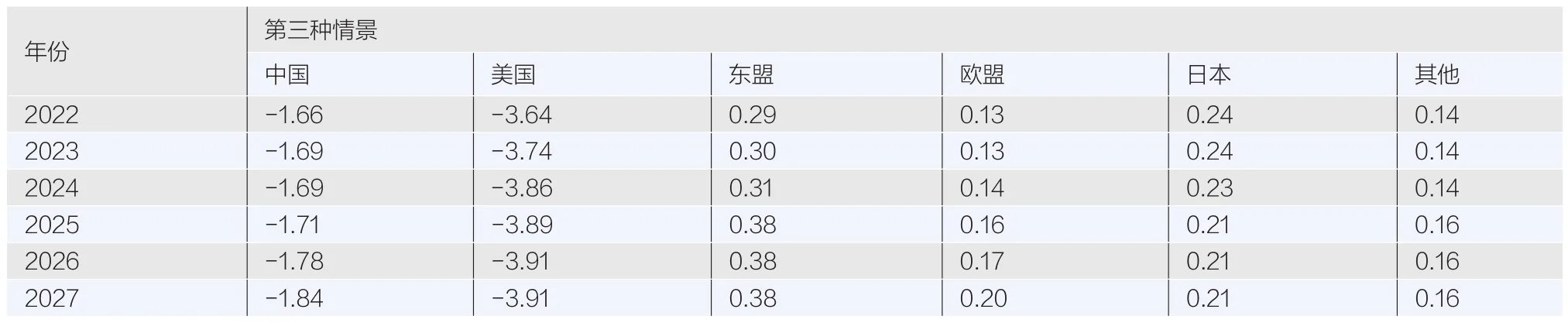

根据CGE模型的测算结果,在经贸摩擦形势最严峻的情景三中,即假定中美经贸摩擦在今后六年(2022—2027年)持续下去,则中美两国跨境资金流入规模下降幅度均有所抬升,美国的跨境资金流入降幅更大(见表1)。我国跨境资金流入规模相对于基准情景的降幅将由2022年的1.66%扩大至2027年的1.84%,美国跨境资金流入规模相对于基准情景的降幅将由2022年的3.64%扩大至2027年的3.91%。我国跨境资金流入规模之所以受到经贸摩擦的影响较小,其原因主要在于近年来我国在继续深化与发达经济体贸易合作的同时,积极拓展与亚洲、拉美、非洲等新兴市场的贸易,国际市场布局不断优化,在一定程度上对冲了中美经贸摩擦对贸易项下跨境资金流入的影响。

表1 情景三中,相关经济体跨境资金流入相对于基准情景的变动(单位:%)

东盟、欧盟在三种模拟情景下的跨境资金流入相对于基准情景均有所上升。其中,在情景三中,东盟的跨境资金流入规模相对于基准情景的增幅从2022年的0.29%扩大至2027年的0.38%,欧盟的跨境资金流入规模相对于基准情景的增幅从2022年的0.13%扩大至2027年的0.20%。其原因或在于,在中美经贸摩擦的背景下,我国加快推进对“一带一路”沿线国家和地区市场的开发,进一步优化进口来源地,推进进口来源多元化,给东盟、欧盟出口带来正向的溢出效应。根据海关总署发布的数据,2021年前三季度,我国自东盟、欧盟分别进口1.84万亿元和1.5万亿元,分别增长22.7%、18.4%;自“一带一路”沿线国家和地区进口3.62万亿元,增长24.5%,增速高出同期我国进口总体增速1.9个百分点。而日本跨境资金流入规模相对于基准情景的增幅呈现先高后低的变化趋势,在情景三中,其跨境资金流入规模由2022年的0.24%逐步降到2027年的0.21%。其原因或在于,中日两国在产业链上的相对位置关系以及日美两国在政治、经济事务上的密切联系使得中美经贸摩擦并不会在长期对日本带来正向的溢出效应。

(二)经贸摩擦对相关经济体跨境资金流出的潜在影响

总体来看,中美两国跨境资金流出规模均因经贸摩擦出现下降,且降幅随着经贸摩擦的持续有所收窄,并且相较于基准情景,我国跨境资金流出规模的降幅始终大于美国。在情景三中,我国跨境资金流出规模相对于基准情景的降幅将由2022年的3.39%收窄至2027年的1.99%,美国跨境资金流出规模相对于基准情景的降幅由2022年的2.17%收窄至2027年的0.81%。其原因或在于,近年来我国大力推进产业结构转型升级,产业链供应链韧性不断增强,内需体系加快培育和完善,在一定程度上影响了跨境资金流出的节奏。

与此同时,随着中美经贸摩擦持续时间的延长,东盟的跨境资金流出规模相较于基准情景的降幅有所上升(见表2)。在情景二中,东盟的跨境资金流出规模降幅从2022年的2.16%扩大至2027年的2.73%;在情景三中,东盟的跨境资金流出规模降幅从2022年的2.16%扩大至2027年的2.98%。欧盟的跨境资金流出规模相较于基准情景的降幅亦有所扩大。其原因或在于,随着中美经贸摩擦的持续,中美两国的出口市场加快向东盟、欧盟转移,使得该区域贸易项下跨境资金流出规模扩大。根据海关总署发布的数据,2021年前三季度,我国对东盟出口2.24万亿元,同比增长19.9%,对欧盟出口2.38万亿元,同比增长21.8%。

表2 相关经济体跨境资金流出相对于基准情景的变动(单位:%)

四、相关启示

一是中美经贸摩擦并非解决美国贸易逆差的良方。身处经济全球化的时代,各国都处于全球产业和全球贸易往来中,美国依靠加征关税解决不了自身发展的根本性问题。从模型实证结果看,中美经贸摩擦会带来美国贸易项下跨境资金流入更大幅度的下降;从经济现实看,中美经贸摩擦对我国跨境资金流动的影响总体可控,体现在一方面外汇市场情绪以及市场主体行为更加理性和平稳,另一方面在加征关税的背景下,我国国际收支仍然保持基本平衡。

二是加快构建以国内大循环为主体、国际国内双循环相互促进的新发展格局。构建新发展格局是以习近平同志为核心的党中央积极应对国际国内形势变化、与时俱进提升我国经济发展水平和塑造国际经济合作竞争新优势而作出的战略抉择。在经济全球化遭遇逆流的背景下,构建新发展格局、畅通国内大循环对于增强我国经济发展韧性,牢牢把握发展主动权具有重要战略意义。同时,应进一步优化升级产业链、不断提升出口产品竞争力,实现由贸易大国向贸易强国的转变,并持续推进贸易市场多元化,借助《区域全面经济伙伴关系协定》(RCEP)、共建“一带一路”,不断加强区域经济合作,更好地打通国际大循环。

三是完善人民币汇率市场化形成机制。近年来,随着人民币汇率形成机制改革的持续推进,人民币汇率有升有贬、双向波动,汇率弹性不断增强。未来,应稳步深化汇率市场化改革,完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,增强人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器的作用。

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:08

中学生数理化·中考版(2019年10期)2019-11-25 09:39:06

中国外汇(2019年12期)2019-10-10 07:26:48

中国外汇(2019年13期)2019-10-10 03:37:38

中学生数理化·八年级物理人教版(2019年3期)2019-04-25 06:20:52

中学生数理化·中考版(2017年10期)2017-04-23 06:29:40

公民与法治(2016年19期)2016-05-17 04:18:15

读者·校园版(2015年7期)2015-05-14 13:11:40

江苏年鉴(2014年0期)2014-03-11 17:09:28

河南科技(2014年15期)2014-02-27 14:12:35