券商研报竟成“反向指标”? 投资者需要“取其精华”

2022-06-19 17:19:04张俊鸣

证券市场红周刊 2022年23期

张俊鸣

继上周的活跃,本周的市场接近火爆。比如券商股,特别是光大证券连拉几个涨停板,迅速点燃整个券商板块的行情。在2020年6月底的那波券商行情中,光大证券就是领头羊。如今,历史重演。

券商股被比作牛市旗手,券商走牛行情一般代表了市场对后市的看好。至少外资方面是如此看的,在6月1-16日的11个交易日中,北向资金只有一个交易日是流出,其他时间均在买买买,已经净买入490多亿元。而且,北向资金累计净买入规模在6月16日成功超越今年1月24日创造的16808.76亿元,达到16829.14亿元。

一句话就是各路资金在做多A股。其实,看看美股市场最近的表现,其已经把去年的涨幅抹去,所谓熊市特征比较明显。说到这里,一般就认为是美国高通胀、货币紧缩压制了市场的表现。比如,本周美国宣布加息0.75%——27年来加息幅度首次超过0.50%。在加息背后是美国企业未来盈利前景的不被看好,在公司盈利远景没明确前,市场估值情况很改观。

相比美股市场,A股市场在稳增长和积极的货币政策之下,企业盈利端的未来预期相对好很多。比亚迪的估值走出新高,在公司内在价值被不断发现以外,市场的活跃也是支撑其更高估值水平的有力条件。

素有“牛市旗手”之称的券商板块本周表现强势,有效助推市场人气,但与此同时却有券商研报被不少投资人视为“反向指标”,像中信证券发布对新能源汽车龙头比亚迪的研报,看好的目标价比研报发布前高出40%,但比亚迪的股价在这份研报看好力挺的情况下,股价却出现了一定程度的回调。此前中信证券看好贵州茅台、腾讯控股、宁德时代等蓝筹股的研报也被翻出,目前股价不仅距离研报中设定的目标价比较远,也比研报发布时跌了不少。虽然从表面上来看,这些研报被视为“反向指标”似乎有道理,但实际投资中不可绝对化看待,毕竟这些专业机构撰写的研报仍有其可取之处,投资者尤其是注重基本面的价值投资者,更需要从研报中“取其精华”,为自己的投资助力。

比亚迪作为A股新能源汽车的龙头,又有“股神”级投资大师巴菲特的长期加持,获得券商为代表的专业机构看多并不是太令人意外的事情。更何况,在本周看好比亚迪之前,中信证券经常就有看好其基本面的研报发布,今年以来也不止中信证券一家券商看好比亚迪,但为何就是本周的这份研报让一些投资者认为是“反向指标”呢?笔者认为有以下几个原因。一是研报发布前比亚迪股价刚创出历史新高,市值超万亿,动态市盈率超300倍,处于高涨幅、高市值、高估值的“三高”状态,此时发布高调看多股价再涨40%的研报,容易让一些比较谨慎的投资者产生“见光死”的疑虑;二是中信证券过去一年多看好蓝筹股的研报,由于种种原因都没有实现预期中的目标价,反而相比研报发布时下跌了不少,此次研报又设定了较高的目标价,也会让部分投资者认为会“历史重演”;三是有投资者认为,这些在网上容易获得的研报,可能是券商配合机构客户出货,让散户接盘的手法。

这三个理由不能说完全没有道理,尤其是第二个理由,去年贵州茅台“3000元目标价”的研报让人记忆犹新,一年多过去股价还在2000元下方,最低时曾一度跌破1600元,只有目标价的一半出头。如果投资者因为此前看了研报买入,持有到现在账面损失不小,反而是把这些看多研报当成“反向指标”的投资者,及时卖出可以回避下跌风险,敢于融券做空者甚至还能逆势获利。“中信反着买,别墅靠大海”也成为A股流行的段子之一。

如果一家券商的研报都是“反向指标”,那么也就无异于“正向指标”了,因为只要反向操作就可以无脑赚钱,但现实当中也没见到哪个投资者和中信证券研报反着做发了大财。股市投资中不轻信、不盲从是好事,但如果完全否定专业机构的分析和结论,就会陷入一味唱反调的偏执中。在笔者看来,不管是对券商研报有过高期待,还是视为纯粹的“反向指标”,都是对提升自身投资绩效不利的。

作为服务投资者的机构,券商在目前融券业务较少的情况下,从自身利益出发,天然就是看多为主。最终上市公司是否向券商研报中所说的基本面发展,股价又是否如预期出现上涨,则充满了不确定性。即使基本面走向分析到位,股价的表现也可能出现一定程度的偏差,这和市场大环境、主流投资风格等诸多因素有关。因此,投资者不必将券商研报看成百分百准确的“金手指”,更不能因为一份研报的结论而重仓买入单一个股,而应当从多元角度分析,根据自身的资金安排和操作风格,决定是否买入,这才是理性、务实参与股市的作为。

另一方面,将券商研报视为“反向指针”并作为交易的重要依据,同样是不理性的。就以此次比亚迪的研报来说,大部分投资者并没有认真阅读研报的整体内容,而是只看了标题和开头,或是从媒体报道中得知此事,如果就此展开“反向操作”,无疑也是危险的。事实上,券商研报关注的个股并非都是“高位出货”,也有一些是走势不错的品种出现,尤其是在市场整体强势中,想要逆势做空更有如火中取栗,需要慎之又慎。

笔者认为,券商在研报中设定目标价意义不大,更重要在于长期趋势的分析是否正确,如同巴菲特所言“模糊的正确远胜于精确的错误”,投资者对于目标价看看就好,不必太过在意,更不能当成自己一定能赚到的利润空间。

数据来源:Wind

对于券商研报,投资者不妨用三招来“取其精华”:首先是重点看数据和分析逻辑。相比一般投资者,券商能掌握收集的数据更多,通过研报可以获得许多不易得到的数据,节省大量收集数据的时间。而在数据的基础上进行逻辑分析,也有助于投资者增强自身的投资决策准确度,从“最佳性价比”来捕捉投资机会。数据和分析逻辑对了,就可以比较从容应对股价涨跌,不会被市场情绪所导致的一时涨跌所左右。

其次是谨慎对待大涨过后的热门股的看多研报,特别是关注上市公司的表态。这些高涨幅、高市值、高估值的“三高”热门股,本身就存在一定的调整需求,如果没有获得长期基本面的有力支撑,买入风险就比较大。特别是上市公司因应研报数据而发布投资风险,在出现和研报乐观预测有落差的情况下,投资者不妨多信上市公司一些。

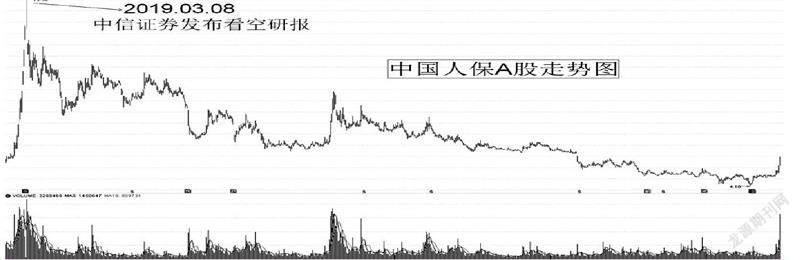

最后则是高度重视看空暴涨个股的研报。目前看空个股的研报占比较小,但一旦出现则需要高度重视,尤其是短期内过度暴涨、估值远超同行的个股。像2019年3月中信证券发布看空中国人保A股的研报,认为其当时股价被严重高估,一年内存在最多超过53%的下跌风险。虽然一年内中国人保的最大跌幅没有研报中预判的这么多,但连续3年处于下降通道中,今年股价在复权之后也实现了当初研报的看空目标价。虽然不是每一份看空研报都能精准命中,但持有相关股票的投资者不妨多看看研报的分析,控制投资风险。(本文提及个股仅做举例分析,不做投资建议。)

猜你喜欢

证券市场周刊(2024年23期)2024-07-13 13:58:07

证券市场周刊(2024年22期)2024-06-29 13:31:42

证券市场周刊(2024年19期)2024-06-15 16:36:04

南京审计大学学报(2023年4期)2023-08-24 13:01:37

证券市场红周刊(2018年33期)2018-05-14 16:47:08

董事会(2016年2期)2016-03-18 19:25:08

IT时代周刊(2015年9期)2015-11-11 05:51:49