证券分析师估值模型选择偏好及其对目标价的影响研究

2023-08-24 13:01:37李彦甫

南京审计大学学报 2023年4期

[摘 要]以2017—2020年证券分析师研报为依据,将分析师估值模型选择偏好与分析师目标价结合探讨,并率先提出目标价投资参考价值这一全新概念且对其评估方法进行设计。研究发现,分析师存在特定的估值模型类型偏好,并且在不同行业中偏好不同的估值模型。然而,分析师偏好的估值模型不一定能够生成质量良好的目标价。对于不同特征的企业,分析师存在迥然各异的估值模型选择偏好,该偏好对目标价具有显著影响。结论可帮助分析师优化估值模型选择,提高目标价质量。

[关键词]分析师;估值模型偏好;目标价;企业特征;研究报告;公司估值;证券投资

[中图分类号]F830.91 [文献标志码]A [文章编号]2096-3114(2023)04-0070-11

一、 引言

在证券市场中,目标价反映出了在最初发布日后的一年内证券分析师预期某股最有可能到达的价位。作为股票交易中一个重要参考工具,目标价却不一定能发出正确信号。近年来,不少投资者发现,目标价往往被设定过高,既定目标价位实现速度较慢,甚至无法在限定时间段实现。对于目标价的不良表现,相关研究较少,尤其是国内学者与投资者普遍缺乏对目标价的关注。

估值模型作為设定目标价流程中需使用的核心工具,对目标价具有重大影响。在实务中,分析师们根据企业属性与所属行业特征等来选择估值模型,但在操作上并未对选择达成一致,从而造成对于相同企业,分析师们也存在着不完全相同甚至截然相反估值模型选择偏好的情况。显然,不同选择会导致不同甚至差异明显的目标价,这样会加深投资者困惑与对目标价交易参考作用的质疑。因此,优化估值模型选择尤为重要。

在公司估值实践中,分析师表现出以下偏好:(1)更偏好相对估值模型。Demirakos等以英国不同行业研报为基础,研究发现相对估值模型是证券分析师的主流估值模型[1]。Tan等根据美国证券分析师研报的研究表明高达八成的研报使用相对模型作为主要估值模型[2]。(2)更偏好动态估值模型。Sayed通过收集整理亚洲新兴市场中的研报研究发现,分析师更加偏向于动态估值模型[3]。相关文献指出只有在极少数的情况下分析师才有可能选用静态估值模型[4]。(3)更偏好市价估值模型。英国证券分析师更为频繁地选用市价估值模型,而企业价值估值模型排名相对滞后[5]。事实上,当可比企业存在较为明显的资本结构差异时,企业价值估值模型更受青睐[6]。(4)多个估值模型的同时选用已成为主流趋势。

近年来,对于多元化经营企业,分析师开始偏好对企业的不同业务分支采用不同估值模型。综上,现有文献多以研报调研与访谈等方式,对分析师的估值模型选择情况展开研究,发现分析师存在估值模型偏好,且相对估值模型、动态估值模型、市价估值模型与多个估值模型被更为频繁地选用。

在股票市场中,目标价往往被设定得过高,与发布日市价差距过大,导致预期收益过高。目标价的不良表现促使国内外学者对此展开研究,发现了一系列能影响目标价的因素,如分析师能否获取重要内幕信息,对于未来运营数据的预测能力,所供职证券公司的规模、声誉以及研究能力,是否长期专注于特定市场、行业或公司等[10-12]。另外,目标价受其设定流程影响明显。在目标价设定流程中所涉及的会计报表历史数据的质量、未来财务预测数据的可靠度、折现率估算的准确度以及估值模型选用等都会直接影响到估值的质量,从而进一步影响目标价[13-15]。综上,当前文献侧重于从目标价的生产者(分析师)以及生产流程(目标价设定流程)角度来对目标价的影响因素展开研究,并强调了设定流程中估值模型选择这一因素的重要性。

估值模型的选择偏好对目标价具有重大影响。Sayed研究认为分析师使用剩余收益模型生成的目标价质量明显高于价格收益增长模型[16]。分析师更多地使用市盈率模型,且市盈率模型生成的目标价表现优于贴现现金流模型[17],特别是在快速变化的新兴市场中,市盈率模型能捕捉到市场情绪与观点[3]。相关研究证实了市盈率模型的优越性并指出,相对于净资产,分析师能更为准确地对企业未来利润与现金流进行预测[18],基于利润的市盈率模型与基于现金流的贴现现金流模型,优于以净资产为基础的模型[6]。然而,Budi等研究认为市盈率模型与贴现现金流模型均难以生成可靠的目标价,基于净资产账面价值与净资产回报率的市净率-净资产收益率模型表现更佳[19]。事实上,采用单一的估值模型会降低目标价的准确度,因此应选用不同估值模型来互相验证结果[20]。同时选用贴现现金流模型与市盈率模型能生成更为可靠的目标价,财务数据能添加更多价值相关信息到现金流中[21-23]。综上,现有文献根据实践操作趋势的变化,逐渐将研究关注点从对比单个估值模型生成的目标价过渡到研究多个估值模型运用对目标价的影响,从而实现理论与实践的协同发展。

因此,本文将以证券分析师发布的研报为依据,侧重于从企业特征角度研究分析师的估值模型选择偏好以及该偏好对目标价的影响。本文将专注于公司估值方法改进,并将其运用于国内尚属空白的股票目标价研究领域,帮助分析师优化估值模型选择,从而提升目标价质量。

二、 研究假设

分析师在进行估值时,更多地选用了相对估值模型[1-3]。一方面,分析师的选择反映出大部分企业的未来经营状况难以准确预测,绝对估值模型需要通过预期数据进行评估,并不适合绝大多数企业。另一方面,鉴于大部分企业的长期预测难度较大,当近期各项财务数据波动小、可靠且能准确反映出企业在正常经营状态下的水平时,相对估值模型能更好地揭示出企业内在价值[5]。通常,相对估值模型基于过去或未来短期预期的各项财务数据,它与大多数企业未来长期财务数据难以准确预测但近期数据更为充分且可靠这一事实契合。基于以上探讨,本文提出以下假设并进行验证:

假设1a:对于未来长期财务数据难以准确预测,但过去或未来短期预期财务数据波动小,且能充分反映正常经营状况的企业,分析师偏好选用相对估值模型,生成的目标价更合理、可信度更高且更具投资参考价值。

假设1b:对于未来长期具有稳定、明确或易预测现金流的企业,分析师偏好选用绝对估值模型,生成的目标价更合理、可信度更高且更具投资参考价值。

在证券分析师研报中,企业大多被假设为未来可持续经营,若在进行企业估值时着眼于未来则能更好地与持续经营价值吻合[4],因此分析师偏好使用预期数据来对企业进行估值,特别是未来短期数据。动态估值模型以较为可信的未来短期财务数据为基础,分析师会默认选用动态而非静态估值模型来进行估值与设定目标价[3]。事实上,静态估值模型以历史财务数据为基础,当这些数据能准确反映出企业最新经营状况时,例如当企业刚刚发布财务报表时,报表中的各项数据能最为及时、可靠且充分地揭示出企业内在价值,分析师会偏好以当前财务报表数据为基础的静态估值模型。基于以上探讨,本文提出以下假设并进行验证:

假设2:对于估值基准日与上一财报发布日间隔越大的企业,分析师越偏好选用动态估值模型,生成的目标价更合理、可信度更高且更具投资参考价值。

市价估值模型基于企业的每股股价,在实际的估值操作中更为简便。现有研究通过对分析师研报的整理分析,也证实了市价估值模型更为频繁地被选用,而企业价值估值模型仅出现在特定的情況下[1]。事实上,两者的工作原理均为通过同类企业或可比交易来进行估值,若无法发现具有相似资本结构的同类企业,企业价值模型从总体角度计算权益与债务总市值而忽略资本结构差异,能更为充分地估算出内在价值与生成目标价[4]。这一点常见于高固定资本投入型企业,这类企业除了因融资来源迥异而导致资本结构差异明显外,还具有高额折旧、摊销与息税支出等特点[5]。基于以上探讨,本文提出以下假设并进行验证:

假设3:对于同类资本结构差异越明显的企业,分析师越偏好选用企业价值估值模型,生成的目标价更合理、可信度更高且更具投资参考价值。

在近年来的公司估值实务中,分析师开始偏好选用多个估值模型,其中以分部加总法尤为常见。分部加总法的优势在于对不同属性的业务分支采用不同的估值模型,最后再将各部分业务的估值加总[4]。事实上,对于主营业务范围较为集中的专业化经营企业,越来越多的分析师也开始选用多个估值模型,这已逐渐成为主流趋势。出现该趋势的根本原因在于分析师开始意识到每种估值模型都存在自己的局限性,它们从各自不同的角度揭示出企业的一部分内在价值,内在价值从本质上等于由多种估值模型生成的估值之和[24]。基于以上探讨,本文提出以下假设并进行验证:

假设4:对于业务越多元化的企业,分析师越偏好同时选用多个估值模型,生成的目标价更合理、可信度更高且更具投资参考价值。

三、 研究设计

(一) 样本与数据

第一,本文以我国证券分析师发布的覆盖全部A股上市企业的所有研报为观察对象,剔除未同时提及目标价与估值模型的研报,最终得到21842份有效研报,合计覆盖2161家A股上市企业,共计采用了29种估值模型(表1)。第二,国泰安数据库将全体A股企业分类为金融、房地产、工业、综合、公用事业与商业这六个行业,本文直接采用其行业分类方法。第三,本文将样本时间段设定为2017年5月31日至2020年5月30日,另单独收集2017年5月31日至2021年5月31日的全部A股股价用于对目标价进行评估。第四,本文所需的研报与各类数据来源于万得资讯金融终端、国泰安数据库与同花顺。

(二) 目标价特征与可信度评估方法

借鉴相关文献[7,20],本文采用以下改进后的方法来对目标价的特征与可信度进行评估,该方法以证券分析师最初发布的目标价为评估对象,包含以下两步骤:

第一步,对目标价进行分类,从而反映出其特征。通常,目标价、荐股评级与盈利预测为证券分析师研报中的三大重要量化成果,目标价与荐股评级之间存在一定联系[25],本方法据此来对目标价进行分类。参考国泰安数据库的荐股评级,本方法采用以下名称:(1)卖出类,即目标价小于或等于发布日市价的75%;(2)减持类,即目标价在发布日市价的75%到90%以内;(3)中性类,即目标价等于发布日市价的(1±10%)或在发布日市价的(1±10%)以内;(4)增持类,即目标价在发布日市价的110%到125%以内;(5)买入类,即目标价大于或等于发布日市价的125%。

第二步,评估目标价的可信度。首先,判断目标价是否实现:对于增持与买入类目标价,若发布日后12月内的最高市价大于等于目标价,则为实现;减持与卖出类,12个月内的最低市价小于等于目标价则为实现;中性类,12个月内所有市价介于目标价85%至115%之间则为实现。其次,评估已实现目标价,包含实现率(已实现目标价的百分比)、分布率(不同时间段内已实现目标价的百分比)、超越率(市价在发布日后12个月内大于或小于目标价的百分比)。最后,评估未实现目标价,包含未实现率(未实现目标价的百分比)、错误率(发布日后12个月内的最高或最低市价与目标价之差再除以发布日市价)。

(三) 目标价投资参考价值评估方法

目标价作为股票交易中的一个重要参考工具,对于其在实际投资中能否真正发挥交易参考作用,特别是其是否具有投资参考价值等问题,现有文献并未给出答案。因此,本文率先提出了目标价投资参考价值这一概念,并设计出了评估方法,即投资者在目标价的最初发布日,根据目标价对应的荐股评级开展相应的做多、做空或持有投资操作后,以未来一年内能产生的超额收益(实际最大收益-预期收益)为依据来判断投资参考价值。关于实际最大收益,买入或增持类目标价为(12个月内最高市价-发布日市价)/发布日市价,卖出或减持类为(发布日市价-12个月内最低市价)/发布日市价。对于预期收益,买入或增持类为(目标价-发布日市价)/发布日市价,卖出或减持类为(发布日市价-目标价)/发布日市价。

(四) 回归模型的构建

本文通过构建回归模型来对提出的各个假设进行实证检验,具体的回归模型及所包含的变量展示如下。其中,表2详细展示了本文回归模型中各个因自变量的名称及定义,并参考Demirakos等与Sayed等的相关文献[1,3],选取分析师经验、企业历史信息披露程度、企业未来预期数据可靠度、市场行情与行业等作为控制变量。

LOGP(VAMODEL)1-P(VAMODEL)=β0+β1PYSTABILITY+β2FSSTABILITY+β3FLSTABILITY+∑MC+∑INDUSTRY+ε(a)

LOGP(VAMODEL)1-P(VAMODEL)=β0+β1TIMEINTERVAL+∑MC+∑INDUSTRY+ε(b)

LOGP(VAMODEL)1-P(VAMODEL)=β0+β1CSDIFFERENCE+∑MC+∑INDUSTRY+ε(c)

LOGP(VAMODEL)1-P(VAMODEL)=β0+β1COREBUSINESS+∑MC+∑INDUSTRY+ε(d)

TPFEATURE=β0+β1VAMODEL+β2EXPERIENCE+β3TRANSPARENCY+β4RELIABILITY+∑MC+∑INDUSTRY+ε(e)

LOGP(TPRELIABILITY)1-P(TPRELIABILITY)=β0+β1VAMODEL+β2EXPERIENCE+β3TRANSPARENCY+β4RELIABILITY+∑MC+∑INDUSTRY+ε(f)

TPINVESTVALUE=β0+β1VAMODEL+β2EXPERIENCE+β3TRANSPARENCY+β4RELIABILITY+∑MC+∑INDUSTRY+ε(g)

四、 实证结果分析

(一) 我国证券分析师的估值模型选用情况及偏好

近年来我国证券分析师的估值模型总体选用情况如表1所示。从总体角度看,分析师在本文样本期间内共计采用了29种估值模型,其中动态市盈率模型(PEF)名列选用次数总排名第一位(表3)。该结论表明市盈率模型,特别是以未来短期预期利润为基础的动态市盈率模型是近年来分析师的首选估值模型,通常情况下他们会默认选择其来进行估值[5]。

表4则从估值模型的类型角度展示出了分析师对不同类型估值模型的选用偏好。第一,在实践中,分析师偏好于基于过去或未来短期各项财务数据的相对估值模型[5]。分析师对相对估值模型的偏好揭示出在现实中大部分企业的未来经营状况,特别是未来长期的各项财务数据难以准确预测,但近期数据更为充分且可靠。第二,分析师更多地选用了基于未来短期预期财务数据的动态估值模型。分析师对动态估值模型的偏好反映出,在公司估值中,企业大多被假设为未来可持续经营,着眼于未来各种财务数据能更好地与持续经营价值相吻合。因此分析师偏好使用预期数据来对企业进行估值,特别是易预测且可靠性较强的未来短期数据。第三,分析师更偏好市价估值模型。分析师对市价估值模型的偏好表明,不同于企业价值估值模型侧重于企业各种权益以及债务的总市值,市价估值模型仅专注于上市企业在股票市场上流通股票的每股市价,因此在实际的公司估值操作中更为简便快捷,深受分析师欢迎。第四,近年来越来越多的分析师偏好同时选用多个估值模型。分析师开始重视并在实务中更多地选用多个估值模型的原因之一在于,每种估值模型都存在着自己的局限性,它们从各自不同的角度揭示出企业的一部分内在价值,内在价值从本质上等于由多种估值模型生成的多个估值的加权之和[24]。

表5从行业角度详细地展示出了在不同行业中分析师选用频率最高的前三大估值模型,其中动态市盈率模型在各行业中均被广泛采用。除此之外,表5同样也反映出:(1)在金融行业中动态市净率模型(PBF)被更为高频地选用,成为分析师最为偏好的估值模型。动态市净率模型以未来短期预期的账面价值为基础,而金融企业的大部分资產均为具有高流动性的可变现资产,在当前的通用会计标准下其账面价值高度接近其市场价值[25]。(2)净资产价值模型(NAV)与重估净资产价值模型(RNAV)近年来频繁地出现在房地产企业的研报中,这些估值模型的盛行表明,当前我国房地产企业热衷于自持物业与土地储备等固定资产,净资产价值模型与重估净资产价值模型专注于各类固定资产。(3)在工业等拥有大量机器设备的资本密集型行业中,基于账面价值的动态市净率模型被广泛地选用。通常,账面价值适用于具有大量设备等固定资产、相对稳定的净资产账面价值、较低的资产收益率、较慢的利润增长率以及激烈的同行竞争的企业[24]。(4)以未来长期预期自由现金流为基础的贴现现金流模型(DCF)高频地出现在公用事业的研报中。公用事业类企业的最大特征在于未来较为明确,自由现金流稳健、持续性强且易预测,自由现金流与其特征良好兼容[20]。(5)对于商业类企业,销售额是反映其经营状况的有效指标。销售额不确定性较小且较少受到人为篡改,以此为基础的动态市销率模型(PSF)是分析师评估商业类企业时最为偏好的估值模型之一。

(二) 估值模型选择偏好与股票目标价

根据表6中的实证结果,估值模型选择与目标价之间存在关联。其中,作为近年来分析师最为偏好且运用范围最广的估值模型,动态市盈率模型生成的目标价普遍偏高,多达90.45%的目标价为增持与买入类,但只有不到一半(41.03%)的目标价能够实现,且超额收益率仅为11.60%。而在另外一面,选用频率极低、仅在保险等特定企业的研报中才会出现的价格内涵价值模型(PEV)却能生成可信度良好的目标价。尽管该模型生成的目标价均为增持与买入类,但却拥有高达85.71%的实现率与第二高的超额收益(28.69%)。

表7则从估值模型的类型角度展示出不同类型的估值模型选择与目标价之间的关系。第一,作为在当前分析师最为偏好的相对估值模型,其生成的目标价比绝对估值模型更为合理,而绝对估值模型以未来长期各种预期现金流为基础,更易造成偏高的估值与目标价,其中高达93.50%的目标价为增持与买入类,并且在可信度与投资参考价值方面均偏低。该结果表明分析师偏好相对估值模型,且相对估值模型生成的目标价总体表现要优于绝对估值模型[3]。第二,动态估值模型被更为广泛地选用,且生成的目标价更合理,可信度更高并更具投资参考价值。表7中的实证结果也证实了动态估值模型在目标价特征、可信度与投资参考价值三个方面均表现更佳。第三,实证结果显示由市价估值模型生成的目标价普遍偏高,实现率较优但超越率与错误率略逊一筹,超额收益也并未实现显著超越。事实上,当可比企业存在较为明显的资本结构差异时,企业价值估值模型更受分析师青睐且生成的目标价质量更佳。第四,实证结果显示,当估值模型由单一增加到多个时,生成的目标价在可信度与投资参考价值方面均得到了提升。部分研究也表明在实务中并不存在“完美”的估值模型,采用单一的估值模型会影响目标价的质量,应同时选用不同的估值模型来互相验证结果[21]。

表8从行业角度详细地展示出在各个行业中,目标价实现率最高的估值模型。(1)在金融行业中,由价格内涵价值模型生成的目标价质量最高。通常,价格内涵价值模型作为保险公司尤其是寿险公司的专属估值模型,它能更好地与保险公司独特的商业模式相吻合。(2)动态市盈率模型作为在房地产行业中分析师最偏好的估值模型,它生成的目标价质量排名同样也名列前茅。这反映出利润等价值指标与当前大部分房企特征相吻合。(3)对于工业类企业,由企业息税折旧及摊销前利润率模型(EVE)生成的目标价实现率与超额收益最高。工业类企业除了具有因融资来源迥异而导致的资本结构差异明显外,往往还具有高额折旧、摊销与息税等支出,企业息税折旧及摊销前利润率模型能很好地排除这些因素的干扰[4]。(4)在公用事业行业中,动态市销率模型生成的目标价具有较高的可信度与投资参考价值,该结论充分反映出了公用事业企业具有稳健营收等特征。(5)在商业行业中,作为分析师选用频率排名第三的贴现现金流模型,其生成的目标价表现最优。贴现现金流模型适合具有稳健、持续性强且易预测自由现金流的刚需类商业企业。

(三) 企业特征、估值模型选择偏好与股票目标价

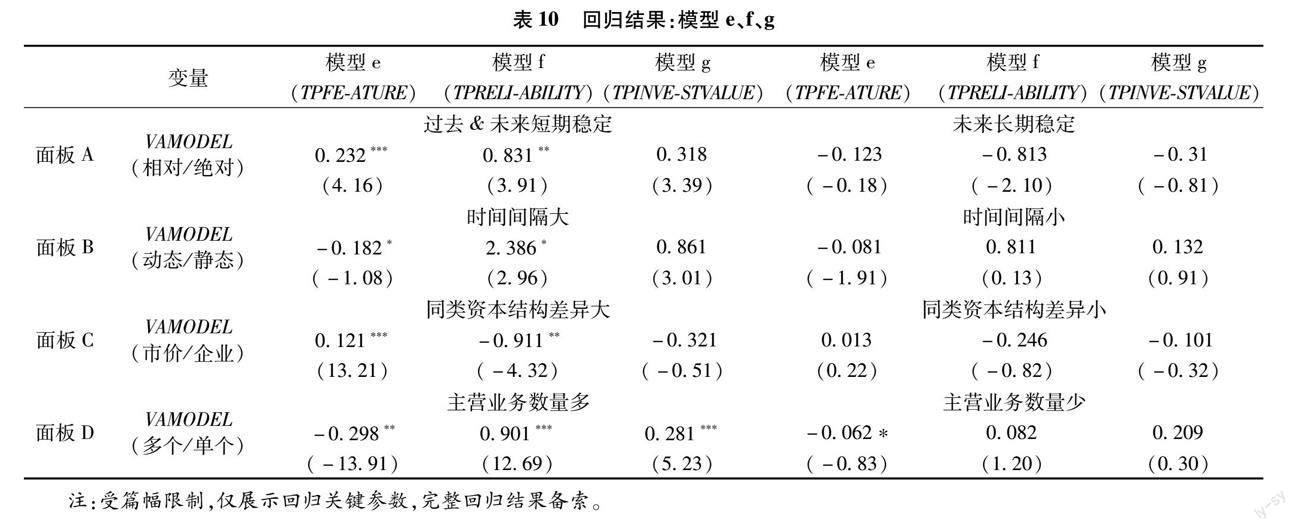

表9中的模型a“过去&未来短期稳定”组结果显示,过去价值指标综合稳定性(PYSTABILITY)与分析师相对估值模型选择(VAMODEL)显著负相关,未来短期价值指标综合稳定性(FSSTABILITY)与分析师相对估值模型选择负相关(不显著),表明当过去或未来短期预期财务数据越稳定,分析师越偏好选用相对估值模型。此时,相对估值模型能生成质量更佳的目标价。表10中面板A“过去&未来短期稳定”组的结果反映出分析师相对估值模型选择与目标价特征(TPFEATURE)显著正相关,与目标价可信度(TPRELIABILITY)显著正相关,与目标价投资参考价值(TPINVESTVALUE)正相关,表明当分析师估值模型选择为相对估值模型时,生成的目标价较高但更可信,且投资参考价值更高。因此,本文假设1a得到了支持。表9中的模型a“未来长期稳定”组结果反映出未来长期价值指标综合稳定性(FLSTABILITY)与分析师相对估值模型选择显著正相关,表明未来长期各种预期现金流越稳定,分析师越偏好绝对估值模型。此时,采用绝对估值模型能生成更为可靠的目标价,表10中面板A“未来长期稳定”组的结果表明相对估值模型选择与目标价特征、可信度与投资参考价值均负相关(不显著),该结果说明选用绝对估值模型更能提高目标价质量。因此,本文假设1b得到了支持。

表9中模型b回歸结果指出时间间隔(TIMEINTERVAL)与分析师动态估值模型选择(VAMODEL)显著正相关,证实了若估值基准日与最新年报发布日的间隔越大,分析师越会偏好选用动态估值模型,此时选用动态估值模型应能生成质量更高的目标价。表10中面板B显示,“时间间隔大”组的各项系数绝对值均大于“时间间隔小”组,且只在“时间间隔大”组显著,该结果表明当估值基准日与最新年报发布日间隔较大时,采用动态估值模型会生成更为合理的偏小目标价,更易实现且能带来更大的超额收益。因此,本文假设2得到了支持。

表9模型c反映出同类资本结构差异(CSDIFFERENCE)与分析师市价估值模型选择(VAMODEL)显著负相关,证实了当同类企业的资本结构存在明显差异时,分析师会偏好于企业价值估值模型。表10面板C显示“同类资本结构差异大”组的各项系数绝对值更大且显著,而在“同类资本结构差异小”组中不显著,表明当资本结构差异较大时,选用企业价值估值模型生成的目标价更小、更易实现且投资参考价值更高。因此,假设3得到了支持。

表9模型d显示主营业务数量(COREBUSINESS)与分析师多个估值模型选择(VAMODEL)显著正相关,证实了企业的主营业务数量越多,分析师则越会偏好选用多个估值模型。表10面板D反映出“主营业务数量多”组的各项系数绝对值更大且非常显著,而“主营业务数量少”组偏小且大多不显著,该结果证实了当企业拥有较多属性迥异的业务时,采用多个估值模型能更好地对其进行估值且生成质量更高的目标价。因此,假设4得到了支持。

五、 结论性评述

本文以2017—2020年证券分析师研报为依据,从企业特征角度研究分析师在股票目标价设定流程中的估值模型选择偏好,以及该偏好对目标价的影响。本文专注于公司估值方法改进,并将其运用于国内尚属空白的股票目标价研究领域,旨在帮助分析师优化估值模型选择以提高目标价质量,具体结论如下:

估值模型选择偏好方面:(1)从总体角度,动态市盈率模型是分析师最为偏好的估值模型,分析师在通常情况下会默认选择该估值模型。(2)从估值模型类型角度,分析师更偏好相对、动态、市价与单一估值模型。(3)从行业角度,分析师偏好在金融、工业与公用事业等行业中选择动态市净率模型,在房地产等行业中选择净资产价值模型,在商业等行业中选择动态市销率模型。

估值模型选择偏好与股票目标价关系方面:(1)从总体角度,分析师最为偏好的动态市盈率模型生成的目标价普遍偏高、可信度与投资参考价值偏低,而仅在特定行业中才会选用的价格内涵价值模型却能生成质量更佳的目标价。(2)从估值模型类型角度,分析师偏好的相对与动态估值模型生成的目标价明显较好,但同样偏好的市价与单一估值模型在目标价质量方面并不具有显著优势。(3)从行业角度,在金融、房地产、工业、公用事业与商业中,分别由价格内涵价值模型、动态市盈率模型、企业息税折旧及摊销前利润率模型、动态市销率模型与贴现现金流模型生成的目标价质量最高,但它们并不一定是分析师最偏好的估值模型。

企业特征、估值模型选择偏好与股票目标价关系方面:(1)对于过去或未来短期预期财务数据波动小的企业,分析师偏好相对估值模型,生成的目标价质量更佳;而对于未来长期具有稳定、明确或易预测现金流的企业,分析师偏好绝对估值模型,且能生成更为良好的目标价。(2)对于估值基准日与上一财报发布日间隔越大的企业,分析师越偏好选用动态估值模型,生成的目标价更佳。(3)对于同类资本结构差异越明显的企业,分析师越偏好选用企业价值估值模型,且更能确保目标价质量。(4)对于业务越多元化的企业,分析师越偏好同时选用多个估值模型,且能生成更为良好目标价。

根据结论,本文提出以下建议:分析师在选择估值模型时需避免出现羊群行为,应根据被评估企业的实际情况来理性选择估值模型;分析师应意识到业内“公认”的估值模型并不一定表现良好,“专业型”估值模型比“通用型”估值模型更能生成良好的目标价;分析师应将重心更多地放在企业专属特征上,并以此为主要依据选择估值模型,从而提升目标价评估质量。

本文主要研究了企业特征对分析师估值模型选择偏好的影响,未来研究可进一步从分析师自身角度出发,探索分析师背景与特征对其估值模型选择的影响。同时,本文强调了目标价设定流程,特别是估值模型选择对目标价的影响,未来研究可强化对设定流程的研究,特别是多估值模型的同时运用与多估值模型的整合。另外,本文仅关注了分析师初次发布的目标价,未来研究可专注于分析师对目标价的后续修正。

参考文献:

[1]Demirakos E G, Strong N C, Walker M. What valuation models do analysts use? [J]AccountingHorizons, 2019, 18 (4): 221-240.

[2]Tan H, Yu C. DCF please! Evidence from a textual analysis of analyst reports [R]. Working Paper, 2018.

[3]Sayed S A. How much does valuation model choice matter? Target price accuracy of PE and DCF model in Asian emerging markets [J]. Journal of Accounting in Emerging Economies, 2017, 7 (1): 90-107.

[4]Pinto J E, Henry E, Robinson T R, et al. Equity asset valuation [M]. John Wiley & Sons, 2020.

[5]Imam S, Barker R, Clubb C. The use of valuation models by UK investment analysts [J]. European Accounting Review, 2018, 17 (3): 503-535.

[6]Asquith P, Mikhail B M, Au A S. Information content of equity analyst reports [J]. Journal of Financial Economics, 2015, 7 (2): 245-282.

[7]黎嘉平, 卲希娟.公司價值评估模型选择实证研究——来自证券行业优秀分析师研究报告证据[C].第五届中国管理科学与工程论坛,2007.

[8]Bradshaw M T, Brown L D, Huang K. Do sell-side analysts exhibit differential target price forecasting ability? [J]. Review of Accounting Studies, 2013, 7 (4): 930-955.

[9]Krigman L, Shaw W H, Womack K L. Why do firms switch underwriters? [J]. Journal of Financial Economics, 2011, 12 (2-3): 245-284.

[10]Bonini S, Kerl A. Private information, subjective valuation and target price accuracy [R]. Working Paper, 2022.

[11]Gleason C A, Johnson W B, Li H. Valuation model use and the price target performance of sell-side equity analysts[J]. Contemporary Accounting Research, 2013, 9 (1): 80-115.

[12]Bilinski P, Lyssimachou D, Walker M. Target price accuracy: International evidence [J]. The Accounting Review, 2013, 10 (3): 825-851.

[13]Kim M, Ritter J R. Valuing IPOs [J]. Journal of Financial Economics. 2019, 8 (3): 409-437.

[14]Demirakos E G, Strong N C, Walker M. Does valuation model choice affect target price accuracy? [J]. European Accounting Review, 2010, 11 (1): 35-72.

[15]Demirakos E G, Strong N C, Walker M. What valuation models do analysts use? [J]. Accounting Horizons, 2018, 18 (4): 221-240.

[16]Sayed S A. Should analysts go by the book? Valuation models and target price accuracy in an emerging market [J]. Global Business Review, 2015, 16 (5): 832-844.

[17]Imam S, Chan J, Shah S Z A. Equity valuation models and target price accuracy in Europe: Evidence from equity reports [J]. International Review of Financial Analysis, 2013, 28(28): 9-19.

[18]Cavezzali E, Rigoni U. Financial analysts forecast accuracy: Do valuation methods matter? [R]. Working Paper, 2020.

[19]Budi F, Ryan J P, Robiyanto R. Analysis of equity valuation models and target price accuracy: An evidence from analyst reports in Indonesia [J]. SAGE Open, 2020, 9 (2): 1-13.

[20]李彦甫.行业特征与行业特定估值模型研究[J].经济与管理研究,2016(10):126-137.

[21]李彦甫.行业特定综合估值模型效力研究——基于美国资本市场的证据[J].证券市场导报,2016(1):24-32.

[22]李彦甫.股票目标价特征、表现与投资价值研究[J].价格理论与实践,2020(2):99-102.

[23]Fink J. How to value bank stocks? [R]. Working Paper, 2022.

[24]Robin G N, Malak J M. Valuation of early-stage technology companies [R]. Working Paper, 2019.

[25]Nissim D. Relative valuation of U.S. insurance companies [J]. Review of Accounting Studies, 2013,11 (2): 324-359.

[责任编辑:黄 燕]

Research on the Choice Preference of Security Analysts Valuation Model and Its Influence on the Target Price:

Based on the Enterprise Characteristics

LI Yanfu1,2

(1. School of Economics and Management, Chengdu Technological University, Chengdu 611730, China;

2. Faculty of Agribusiness, Lincoln University, Christchurch 7647, New Zealand)

Abstract: Based on securities analyst

research reports from 2017 to 2020, this paper discusses analysts preference for model selection and analysts target price, and takes the lead in proposing the new concept of target price investment reference value and designing its evaluation method. The results show that analysts have specific preferences for valuation model and prefer different valuation models in different industries. However, analysts preferred valuation models may not necessarily generate high-quality target prices. For enterprises with different characteristics, analysts have different preferences for valuation model selection, which has a significant impact on the target price. The conclusion can help analysts optimize the selection of valuation model selection and improve the quality of target prices.

Key Words: analyst; preference for valuation model; target price; enterprise characteristics; research report; company valuation; security investment

[收稿日期]2022-10-27

[基金項目]四川省资产评估协会立项资助课题(SCPXKT202207);2022年成都市哲学社会科学规划项目(2022CZ059);四川省高校人文社科重点研究基地水运经济研究中心项目(SYJJ2022B03);四川石油天然气发展研究中心2023年度课题(川油气科SKZ23-06)

[作者简介]李彦甫(1985— ),男,四川阆中人,成都工业学院经济与管理学院讲师,新西兰林肯大学农商与经贸学院助理研究员,博士,主要研究方向为公司估值,通讯作者,邮箱:kjvkjv@foxmail.com。

猜你喜欢

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

现代商贸工业(2016年22期)2016-12-27 10:50:10

时代金融(2016年27期)2016-11-25 17:10:46

商(2016年30期)2016-11-09 14:32:03

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00

商(2016年1期)2016-03-03 11:54:31