税收努力对金融发展的影响研究

2023-08-24 13:01:37刘方

南京审计大学学报 2023年4期

[摘 要]搜集2002—2021年31个省区市的非平衡面板数据,运用LASSO回归测度税收努力,构建非线性计量模型考察税收努力与金融发展的关系。结果发现:税收努力与金融发展存在显著的倒U形关系,而财政缺口对二者关系起负向调节作用,经内生性处理和一系列稳健性检验后仍成立。异质性检验发现,消费税、西部地区、低出口退税率地区的税收努力与金融发展存在明显的倒U形关系,增值税税收努力决定了总税收努力对金融发展的负面影响。因此,在未来推进金融发展的过程中,既要保持适度税收努力,稳定财政缺口,又要规范地方政府行为,合理界定政府与市场的边界,为地方金融发展创造良好环境,助力实体经济高质量发展。

[关键词]税收努力;金融发展;营改增;LASSO回归;出口退税率;财政缺口

[中图分类号]F812.4 [文献标志码]A [文章编号]2096-3114(2023)04-0091-11

一、 引言

自2000年以來,我国税收收入呈现高增长态势,税收收入占国内生产总值之比超过15%,已从2002年的14.5%上升到2012年的18.7%,再缓慢降至2022年的13.8%。与之相伴的是,我国财政收支出现较大缺口,缺口率从2002年的2.6%上升至2022年的4.7%,期间2020年攀高至6.2%,税收收入的不断增加伴随着财政缺口的增长,“税收增长之谜”甚嚣尘上,不少学者将其归咎于税收努力[1-2]。

然而,此时期我国金融业增加值占国内生产总值之比却持续走高,2022年达到7.99%,一度超过英国、美国和日本,金融业增加值占比偏高体现了中国实体经济“脱实向虚”倾向和赶超发展的金融化趋势[3]。如何理解在税收收入大幅增长并伴随财政缺口的同时,中国金融发展却跑出“加速度”?理论上,通过税收努力增加税收收入,虽有助于缓解财政缺口①,但当财政支出增速大于税收收入增速时亦会引发更大的财政缺口,此时财政缺口的出现激励了地方政府借助金融手段满足其资金需要,最终影响金融发展。

关于财政如何影响金融发展,现有文献主要有两类观点:一类观点从供给视角认为,在中国财政分权的背景下,财政分权将会影响金融体制,从而影响金融发展[4]。央地关系的变化诱致地方政府行为变化,导致其直接干预金融,影响金融的发展[5]。另一类观点从需求视角出发,认为土地财政、地方政府债务扭曲了地方官员的晋升激励[6],从而产生了对金融的需求,间接促进了金融的发展,其逻辑是地方政府创造了金融需求,改变了金融供给,影响了金融发展[7]。

在需求类观点中,地方政府之所以创造过多金融需求,原因在于地方政府面临较高的财政赤字(或称“财政缺口”“财政不平衡”)。财政赤字越大,地方政府借助金融手段满足资金需求的动机也就越强烈。财政赤字不仅与财政支出有关,还与地方政府财政收入有关,其中,70%以上的财政收入来源于税收。税收收入的高低决定了地方政府财政收入的高低,而税收努力在很大程度上影响了地方政府的税收收入,一定程度上也决定了地方政府运用财政能力调节经济和干预金融的边界[8],从而可能影响金融的发展。

然而,直接揭示或探究税收努力与金融发展关系的文献却较鲜见。与之相关的文献主要从税收政策改革、税收收入等方面研究其对金融发展的影响,或是反过来探讨金融发展对税收收入的影响。如Beck和Feyen认为,改革税收政策有助于金融发展更接近其可能性边界,即良好的税收政策促进金融发展[9]。其中,增值税改革(VAT)促进了企业外部融资能力,提高了银行的商业贷款规模[10]。Guo和Hung通过理论分析发现,较高的税收GDP比与金融发展程度正相关[11]。Bayar等、Nnyanzi等研究发现,金融发展与税收收入具有显著的非线性、正相关关系[12-13]。Mawejje和Sebudde指出,金融发展显著提高了一国潜在税收水平[14]。

国内学者对税收努力与金融发展的关系则缺少研究,而对税收努力及其影响的探索颇多,研究主要围绕我国的财政体制改革展开,涉及税收努力测度[15]、税收努力与地方政府财政汲取能力[16]、税收努力与转移支付[17]以及财政体制失衡与税收努力[18]等诸多方面。

有鉴于此,本文将税收努力前置为金融发展的决定因素之一,并进行理论分析和实证检验,以此扩延税收努力研究范畴。与现有文献相比,本文的贡献主要有:扩展了财政与金融关系的研究边界,采用非线性框架探索税收努力与金融发展的非线性关系;构建了税收努力与金融发展的理论框架,从理论上证实了二者关系的存在性,弥补了既有文献忽视理论基础的不足;运用LASSO回归测度税收努力,比直接利用线性回归或随机前沿法测度更为准确,且具有一定的现实性,同时辅以考察财政缺口的调节作用。

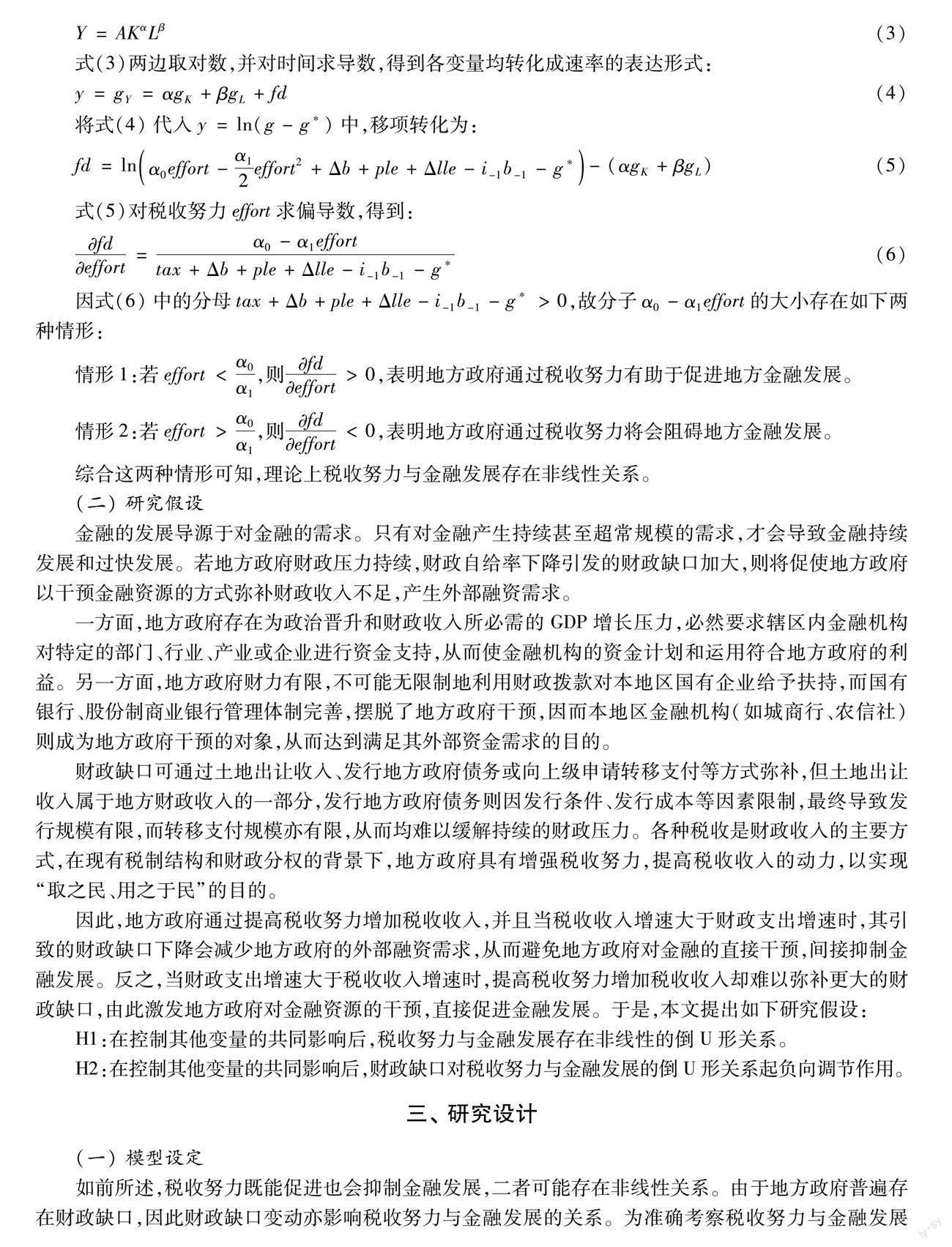

二、 理论分析与研究假设

(一) 理论分析

参考何德旭和苗文龙的研究[19],假设地方经济增长率与地方政府支出满足关系y=ln(g-g*),这意味着地方政府在决策支出水平g时,关注的是本地区政府支出的长期平稳值g*。

一方面,考虑到地方政府对辖区内国有企业、银行的影响和控制,地方政府收入包括地方国有企业利润ple、发行债务规模Δb、地方国有企业商业银行贷款的坏账规模Δlle以及税收tax。地方政府支出除公共工程支出等一般性支出外,还必须偿还上期所欠债务产生的利息i-1b-1,因此其总支出为:

g=tax+Δb+ple+Δlle-i-1b-1(1)

根据拉弗曲线,假设税收收入是其税收努力的二次函数【感谢匿名评审专家的意见。尽管税收分直接税(如劳动所得税、资本利得税)、间接税(如消费税、增值税),但劳动所得税率、资本利得税率与税收收入之间存在倒U形关系,而在劳动供给弹性较小时,消费税率与税收收入之间亦呈现倒U形关系。因此,无论是征收何种税种,其税率与税收收入的关系基本呈拉弗(Laffer)曲线形状。具体到地方政府,其既具有提高税收努力的动力,也具有降低税收努力的动力,这就决定了税收收入与税收努力之间的倒U形关系,从而设计成二次函数形式。】,即tax=α0effort-α12effort2(α0>0,α1>0),将其代入式(1),有:

y=lnα0effort-α12effort2+Δb+ple+Δlle-i-1b-1-g*(2)

另一方面,根据金融发展与经济增长理论,并参考张亦春和王国强的文献[20],以柯布-道格拉斯生产函数为基准,在全要素生产率的增长率方程中引入金融发展变量【一般认为,有效的金融市场和充满活力的金融中介机构可以帮助筛选好的投资项目,合理将资金分配到边际产出较高的企业,同时鼓励具有创新技术或创新模式的新企业进入市场竞争,推动资源配置效率改善,从而显著促进经济增长。】fd。

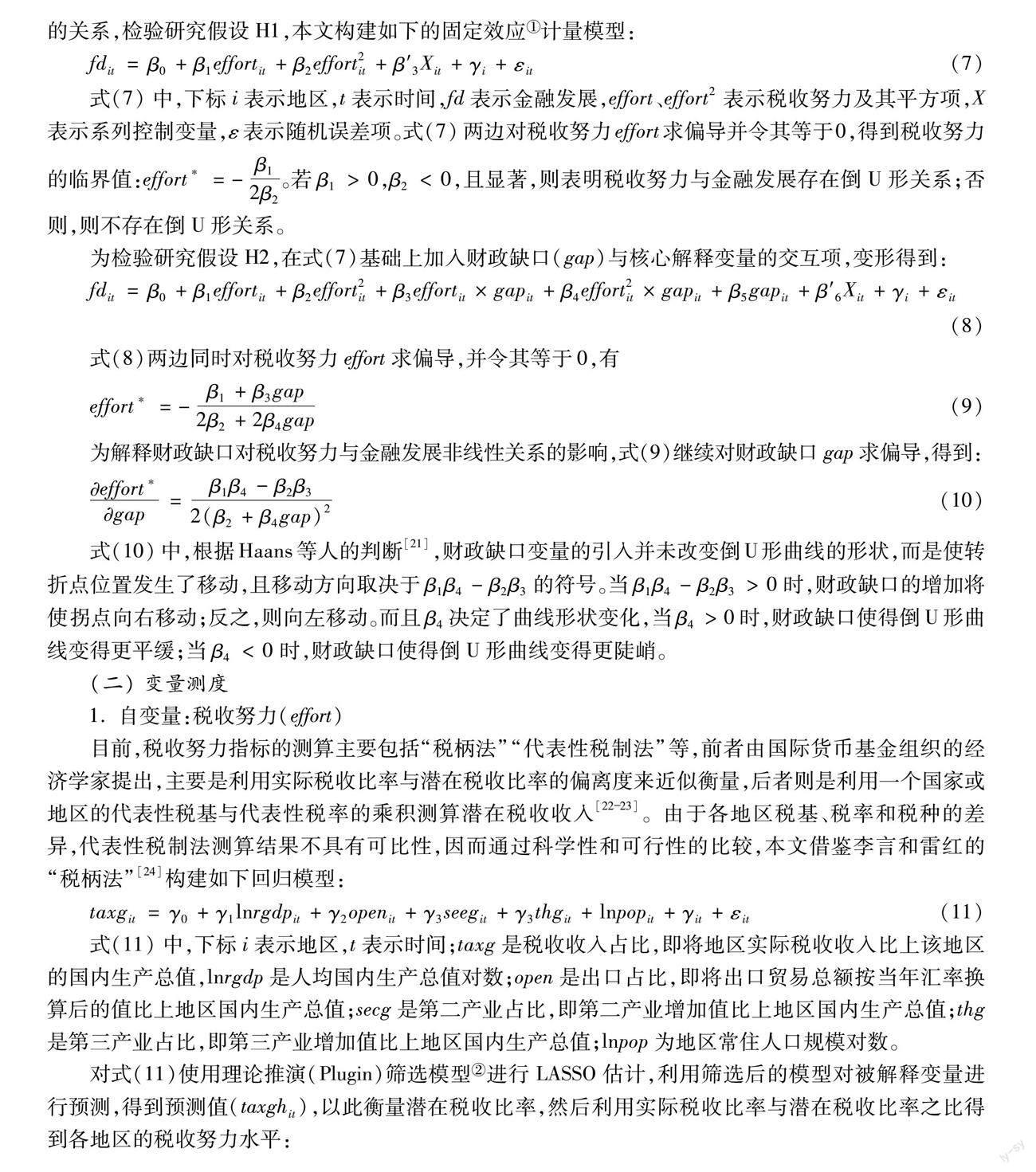

Y=AKαLβ(3)

式(3)两边取对数,并对时间求导数,得到各变量均转化成速率的表达形式:

y=gY=αgK+βgL+fd(4)

将式(4)代入y=ln(g-g*)中,移项转化为:

fd=lnα0effort-α12effort2+Δb+ple+Δlle-i-1b-1-g*-(αgK+βgL)(5)

式(5)对税收努力effort求偏导数,得到:

fdeffort=α0-α1efforttax+Δb+ple+Δlle-i-1b-1-g*(6)

因式(6)中的分母tax+Δb+ple+Δlle-i-1b-1-g*>0,故分子α0-α1effort的大小存在如下两种情形:

情形1:若effort<α0α1,则fdeffort>0,表明地方政府通过税收努力有助于促进地方金融发展。

情形2:若effort>α0α1,则fdeffort<0,表明地方政府通过税收努力将会阻碍地方金融发展。

综合这两种情形可知,理论上税收努力与金融发展存在非线性关系。

(二) 研究假设

金融的发展导源于对金融的需求。只有对金融产生持续甚至超常规模的需求,才会导致金融持续发展和过快发展。若地方政府财政压力持续,财政自给率下降引发的财政缺口加大,则将促使地方政府以干预金融资源的方式弥补财政收入不足,产生外部融资需求。

一方面,地方政府存在为政治晋升和财政收入所必需的GDP增长压力,必然要求辖区内金融机构对特定的部门、行业、产业或企业进行资金支持,从而使金融机构的资金计划和运用符合地方政府的利益。另一方面,地方政府财力有限,不可能无限制地利用财政拨款对本地区国有企业给予扶持,而国有银行、股份制商业银行管理体制完善,摆脱了地方政府干预,因而本地区金融机构(如城商行、农信社)则成为地方政府干预的对象,从而达到满足其外部资金需求的目的。

财政缺口可通过土地出让收入、发行地方政府债务或向上级申请转移支付等方式弥补,但土地出让收入属于地方财政收入的一部分,发行地方政府债务则因发行条件、发行成本等因素限制,最终导致发行规模有限,而转移支付规模亦有限,从而均难以缓解持续的财政压力。各种税收是财政收入的主要方式,在现有税制结构和财政分权的背景下,地方政府具有增强税收努力,提高税收收入的動力,以实现“取之民、用之于民”的目的。

因此,地方政府通过提高税收努力增加税收收入,并且当税收收入增速大于财政支出增速时,其引致的财政缺口下降会减少地方政府的外部融资需求,从而避免地方政府对金融的直接干预,间接抑制金融发展。反之,当财政支出增速大于税收收入增速时,提高税收努力增加税收收入却难以弥补更大的财政缺口,由此激发地方政府对金融资源的干预,直接促进金融发展。于是,本文提出如下研究假设:

H1:在控制其他变量的共同影响后,税收努力与金融发展存在非线性的倒U形关系。

H2:在控制其他变量的共同影响后,财政缺口对税收努力与金融发展的倒U形关系起负向调节作用。

三、 研究设计

(一) 模型设定

如前所述,税收努力既能促进也会抑制金融发展,二者可能存在非线性关系。由于地方政府普遍存在财政缺口,因此财政缺口变动亦影响税收努力与金融发展的关系。为准确考察税收努力与金融发展的关系,检验研究假设H1,本文构建如下的固定效应【我国地域广阔,各地区的税收收入、金融业发展不可避免受到政策、文化、行业等因素影响,这些变量无法一一放入回归方程,从而可能产生遗漏变量偏误。为此,本文所有研究均采用固定效应模型,加入每个省区市的固定效应,以控制所有与地域有关又不随时间变动的因素,比如地域文化、地区主导产业、地方对税收政策的执行力度等。】计量模型:

fdit=β0+β1effortit+β2effort2it+β′3Xit+γi+εit(7)

式(7)中,下标i表示地区,t表示时间,fd表示金融发展,effort、effort2表示税收努力及其平方项,X表示系列控制变量,ε表示随机误差项。式(7)两边对税收努力effort求偏导并令其等于0,得到税收努力的临界值:

effort*=-β12β2。

若β1>0,β2<0,且显著,则表明税收努力与金融发展存在倒U形关系;否则,则不存在倒U形关系。

为检验研究假设H2,在式(7)基础上加入财政缺口(gap)与核心解释变量的交互项,变形得到:

fdit=β0+β1effortit+β2effort2it+β3effortit×gapit+β4effort2it×gapit+β5gapit+β′6Xit+γi+εit

(8)

式(8)两边同时对税收努力effort求偏导,并令其等于0,有

effort*=-β1+β3gap2β2+2β4gap

(9)

为解释财政缺口对税收努力与金融发展非线性关系的影响,式(9)继续对财政缺口gap求偏导,得到:

ffortgap=β1β4-β2β32(β2+β4gap)2

(10)

式(10)中,根据Haans等人的判断[21],财政缺口变量的引入并未改变倒U形曲线的形状,而是使转折点位置发生了移动,且移动方向取决于β1β4-β2β3的符号。当β1β4-β2β3>0时,财政缺口的增加将使拐点向右移动;反之,则向左移动。而且β4决定了曲线形状变化,当β4>0时,财政缺口使得倒U形曲线变得更平缓;当β4<0时,财政缺口使得倒U形曲线变得更陡峭。

(二) 变量测度

1. 自变量:税收努力(effort)

目前,税收努力指标的测算主要包括“税柄法”“代表性税制法”等,前者由国际货币基金组织的经济学家提出,主要是利用实际税收比率与潜在税收比率的偏离度来近似衡量,后者则是利用一个国家或地区的代表性税基与代表性税率的乘积测算潜在税收收入[22-23]。

由于各地区税基、税率和税种的差异,代表性税制法测算结果不具有可比性,因而通过科学性和可行性的比较,本文借鉴李言和雷红的“税柄法”[24]构建如下回归模型:

taxgit=γ0+γ1lnrgdpit+γ2openit+γ3seegit+γ3thgit+lnpopit+γit+εit(11)

式(11)中,下标i表示地区,t表示时间;taxg是税收收入占比,即将地区实际税收收入比上该地区的国内生产总值,lnrgdp是人均国内生产总值对数;open是出口占比,即将出口贸易总额按当年汇率换算后的值比上地区国内生产总值;secg是第二产业占比,即第二产业增加值比上地区国内生产总值;thg是第三产业占比,即第三产业增加值比上地区国内生产总值;lnpop为地区常住人口规模对数。

对式(11)使用理论推演(Plugin)筛选模型【在进行LASSO的惩罚回归中,系数估计和变量筛选(模型设定)都取决于调节参数λ。常见的确定最优调节参数λ*的方法有信息准则(IC)、交叉验证(CV)和理论推演(Plugin)。其中,理论推演(Plugin)通过推导出最优调节参数,而不必执行CV和IC方法的搜索过程,颇为省时,更倾向于选出精简的模型,而且当样本较小时,出于预测目的,使用Plugin是很好的选择。】进行LASSO估计,利用筛选后的模型对被解释变量进行预测,得到预测值(taxghit),以此衡量潜在税收比率,然后利用实际税收比率与潜在税收比率之比得到各地区的税收努力水平:

effortit=taxgittaxghit

(12)

税收努力值越接近于1,表明地方政府的税收努力水平越高。

2. 因变量:金融发展(fd)

关于金融发展指标的度量,代表性的有金融相关比率(FIR)[25]、金融深化率(M2/GDP)[26]、商业银行向私人部门提供的信贷占GDP之比[27],或是基于深度、进入和效率三个方面构建的金融发展指标[28],但是这些指标均是在国家层面,无法对省级或地级金融发展程度进行度量。

对我国金融发展来说,一个直接后果是不断攀升的金融业增加值的GDP占比。金融业增加值反映的是各类金融机构在某一年度提供金融服务创造的价值总量,由融资服务增加值和中间服务增加值组成,是度量金融发展的较好指标,而且亦很好地平衡了银行主导与市场主导之争【也就是说,金融发展的衡量既包括金融机构发展,也包括金融市场发展两方面。当然,每个方面的金融发展也涵盖规模、效率、可及性、开放、普惠等若干维度。】。因此,本文使用金融业增加值占GDP之比度量金融发展水平。

3. 控制变量

(1)金融开放度(fopen),用各地区外商投资企业投资额占该地区GDP之比表示。金融开放程度越高,则地方政府获取外资支持力度越大,由此能够带来丰富的生产资本和先进的管理技术,激发市场活力,进而促进金融发展。

(2)政府需求(gov),采用全社会固定资产投资扣除固定资产来源中的国家预算内资金表示。为了在地方经济增长中取得优势地位、发展本地区经济,地方政府往往积极加大包括基础设施在内的各种投资,增加资金需求,从而影响地区金融发展。

(3)市场需求(market),采用扣除金融业增加值后的人均GDP表示。以市场化为导向的资金需求引致金融产品的供给增加,反过来又会推动金融业务与产品的提升,促进金融发展。

(4)产业结构(structure),使用第三产业增加值比第二产业增加值表示。不同产业结构意味着地方政府在产业间的资本配置情况存在差异,更倾向于第三产业(含金融业)的资本配置有助于带动本地区金融发展。

4. 调节变量

财政缺口(gap),使用地区财政支出减去财政收入后与地区生产总值之比表示。该值若为正数,表明存在财政缺口,反之则存在财政盈余。财政缺口越大,地方政府借助金融手段满足其资金需求的动机越强烈,创造了金融需求,促进了地方金融发展。

(三) 数据来源

测算税收努力指标的相关数据来源于历年《中国统计年鉴》和《中国税务年鉴》,测算金融发展、金融开放、政府需求、市场需求、产业结构、财政缺口等变量的原始数据来源于国家统计局和Wind数据库。其中,金融开放变量用人民币兑美元的年均汇率换算为以人民币为单位。

(四) 描述性统计

表1报告的是各變量的描述性统计结果。由表1可知,2002—2021年我国各地区金融发展水平年均为5.81%,最小值为1.42%(广西壮族自治区,2002年),最大值为19.63%(北京市,2020年),标准差为3.16%。随着时间的推移,各省金融发展水平差异变大,但总体上金融发展水平在提高,其KDE曲线呈现右偏拖尾状。

2002—2020年我国各地区税收努力程度最低为0.2328(西藏自治区,2007年),最高为0.863(海南省,2014年),平均达到0.5038,说明我国各省区税收努力水平越来越高。但是,我国各省区税收努力水平随时间推移有下降趋势,且2020年峰顶均比2002年、2012年的峰顶高,尖峰形态比较明显,大部分地区集中在0.4左右。

四、 实证结果分析

(一) 基准回归

表2列出了

式(7)和式(8)的固定效应回归结果。从表2中列(1)可知,税收努力与金融发展正相关,税收努力二次项与金融发展负相关,而且在5%的水平上显著,表明金融发展随税收努力水平的上升先增长后下降,二者呈非线性的倒U形关系,假设H1得到支持。原因可能是,税收努力既提高了财政收入水平,降低了政府直接干预金融的可能,又由于过高的税收努力【需要注意的是,企业所得税由地方税变为共享税后,由于部分地损失了征管权与收益权,追求经济增长的动机使地方官员会倾向于减少企业所得税的税收努力;相反,个人所得税在改革后仍由地方政府征管,因而仍被视为税收努力的“发力点”。】不利于企业经营活动,影响经济增长,增加了政府直接干预金融的可能性,政府以此方式达到刺激经济增长的目的,从而间接促进金融发展。

控制变量中,金融开放、市场需求、产业结构等三个变量的回归系数显著。其中,金融开放的回归系数显著为负,意味着金融开放水平的提高总体上不利于金融发展。市场需求的回归系数显著为正,表明以市场为导向的资金需求有利于促进金融发展。产业结构的回归系数显著为正,表明产业结构越倾向于第三产业,越有助于推动金融发展。值得注意的是,政府需求的回归系数为正但不显著,意味着政府需求对金融发展的促进作用尚未彰显。

表2的列(2)显示,当加入财政缺口(gap)作为调节变量时,税收努力二次项系数为负但不显著,一次项系数显著为正,倒U形结构并未发生改变【倒U形曲线形状发生翻转的临界条件为gap*=-β1/β2,根据表2中列(2)的回归结果计算得到该值为1.23,不在财政缺口变量的取值范围内,因而曲线形状并未改变。】。财政缺口与税收努力的交乘项(effort×gap)系数为正,但不显著,财政缺口与税收努力二次项的交乘项(effort2×gap)系数显著为负,表明财政缺口对税收努力与金融发展倒U形关系起着显著的负向调节作用。拐点平移判断式β1β4-β2β3=-0.013<0,表明财政缺口的调节作用使原来的倒U形曲线拐点左移(拐点值变小)并提前出现【根据财政缺口大中小的调节效果来看,财政缺口处于中等以下水平时,税收努力对金融发展非线性影响的阈值是0.6,低于表2中测算的0.62,而当财政缺口处于高位时,税收努力对金融发展非线性影响阈值降低到0.4。因此,引入财政缺口降低了税收努力与金融发展非线性关系的拐点值,使拐点值向左移动。】。另外,β4=-0.27<0,

表明财政缺口的调节作用使原来的倒U形曲线更加陡峭。因此,财政缺口的引入削弱了税收努力对金融发展的非线性影响,假设H2得到支持。

进一步地,为了验证财政缺口对税收努力与金融发展非线性关系的影响,在转折点左侧和右侧分别进行调节效应回归,结果如表2的列(3)和列(4)所示。从列(3)的结果来看,财政缺口与税收努力的交乘项(effort×gap)系数为负,表明财政缺口抑制了税收努力对金融发展的正向影响。从列(4)的结果可知,财政缺口进一步强化了税收努力对金融发展的负面影响,因而财政缺口对税收努力与金融发展的非线性关系的影响主要体现在拐点左侧。

(二) 内生性处理

1.双向因果产生的内生性。一方面,税收努力提高了地方政府财政收入,降低了地方政府干预金融的可能性,从而抑制了政府创造的金融需求,降低金融发展水平,同时越高的税收努力也越不利于金融发展。另一方面,金融发展降低了微观主体的融资约束,从而弱化其逃税、避税行为,发达的金融部门与市场还会抑制影子经济活动,促进税收部门征管工作的便利化,带动税收努力水平提升【根据收集的数据,回归结果显示也只存在线性关系。】。

为处理由于双向因果关系带来的内生性问题,我们使用联立方程模型,其不仅能有效解决内生性问题,而且还可以分解各变量间相互影响的作用渠道,并以似不相关回归法进行估计,结果见表3。

由表3的列(1)和列(2)可知,在考虑税收努力与金融发展的双向影响后,税收努力对金融发展的非线性影响仍然存在,而且拐点值上升至0.72,但是该值仍处于[0.23,0.86]的范围内。同时,金融发展的回归系数显著为正,表明金融发展亦有助于提高税收努力程度。

在表3的列(3)和列(4)中,若考虑财政缺口(gap)的调节效应,则发现财政缺口与税收努力一次项的交乘项系数为正,二次项的交乘项系数显著为负,说明考虑税收努力与金融发展的双向影响后,财政缺口对税收努力与金融发展的非线性影响具有明显的负向调节作用,即财政缺口削弱了税收努力对金融发展的非线性作用。而且,金融发展对税收努力的正向促进作用稍微变小,回归系数从3下降到2.92,这说明财政缺口也削弱了金融发展对税收努力的影响。

2. 遗漏变量产生的内生性。尽管采用联立方程模型一定程度上会降低反向因果带来的影响,但由于金融发展水平可能存在时间惯性,因此还会导致内生性问题。首先,采用滞后期工具变量法。以税收努力滞后一期(effortt-1)、滞后两期(effortt-2)作为工具变量,采用工具变量-广义矩估计(IV-GMM)方法估计。其次,控制随时间变化但无法观测的遗漏变量。从理论上看,金融发展不仅与地域文化、地区主导产业、地方对税收政策的执行力度这些不随时间变化的因素有关,还与那些随时间变化而无法观测的因素有关,如地方官员更替、产业政策變更、宏观经济波动等因素,由于这些时变因素难以全部纳入控制变量中,因此通过控制时间固定效应的方式加以消解。如表4列(1)的结果显示,Anderson canon. corr. LM统计值为21.147,Cragg-Donald Wald F统计值为11.017,大于10,而且Sargan统计值为7.247,不存在不可识别、弱工具变量及过度识别问题,说明在控制内生性问题后,税收努力与金融发展间仍存在显著的倒U形关系。同时,表4的列(2)、列(3)结果表明,在控制时间固定效应、个体固定效应后,税收努力与金融发展的倒U形关系仍存在,唯一不同的是,财政缺口的负向调节作用不再显著,说明受那些随时间变动因素的影响后,财政缺口不再是调节税收努力与金融发展关系的主要因素。

[13]Nnyanzi J B, Bbale J M, Sendi R . Financial development and tax revenue: How catalytic are political development and corruption?[J]. International Journal of Economics and Finance, 2018, 10(8):92.

[14]Mawejje J, Sebudde R K . Tax revenue potential and effort: Worldwide estimates using a new dataset[J]. Economic Analysis and Policy, 2019,63(9):119-129.

[15]趙志耘,杨朝峰.分税制改革以来我国地方税收努力研究——基于省际面板数据的实证分析[J].经济与管理研究,2009(12):78-83.

[16]贾智莲,卢洪友.税收努力、环境差异与地方政府财政汲取能力——基于中国省级数据的实证研究[J].财经论丛,2009(5):26-33.

[17]吕冰洋,张凯强.转移支付和税收努力:政府支出偏向的影响[J].世界经济,20181(7):98-121.

[18]储德银,邵娇,迟淑娴.财政体制失衡抑制了地方政府税收努力吗?[J].经济研究,2019(10):41-56.

[19]何德旭,苗文龙.财政分权是否影响金融分权——基于省际分权数据空间效应的比较分析[J].经济研究,2016(2):42-55.

[20]张亦春,王国强.金融发展与实体经济增长非均衡关系研究——基于双门槛回归实证分析[J].当代财经,2015(6):45-54.

[21]Haans R F J, Pieters C, He Z L, Thinking about U: Theorizing and testing U and inverted U shaped relationships in strategy research[J]. Strategic Management Journal, 2016,37 (7):1177-1195.

[22]储德银,费冒盛,黄暄.地方政府竞争、税收努力与经济高质量发展[J].财政研究,2020(8):55-69.

[23]罗美娟,何姣.税收努力、财政支出与城乡消费差距[J].云南财经大学学报,2021,37(11):1-12.

[24]李言,雷红.中国地方政府税收努力的区域差异及收敛性研究[J].数量经济技术经济研究,2021(4):63-82.

[25]Goldsmith R W. Financial structure and development[M].New Haven:Yale University Press,1969.

[26]Mckinnon R I. Money and capital in economic development[M].Washington D.C.:The Brookings Institution,1973.

[27]Crinò R,Ogliari L. Financial imperfections,product quality and international trade[J].Journal of International Economics,2017(104):63-84.

[28]Svirydzenka K. Introducing a new broad-based index of financial development[R].IMF Working Papers,2016.

[29]孔东民,傅蕴英,康继军.政府支出、金融发展、对外开放与企业投资[J].南方经济,2012(3):66-82.

[30]刘鹏.中国金融发展的质量与数量:谁更能促进研发与经济发展?[J].西南交通大学学报(社会科学版),2022(6):121-133.

[31]王文清,梁富山.国内增值税税收收入能力与税收努力量化研究[J].财政研究,2016(7):101-112.

[责任编辑:黄 燕]

Research on the Effect of Tax Efforts on Financial Development

LIU Fang

(School of Economics and Management, Yunnan Normal University, Kunming 650500, China)

Abstract:

This paper establishes the unbalance panel data of 31

provincial-level administrative regions

from 2002 to 2021, and sets a nonlinear econometric model to examine the relationship between tax efforts and financial development after using LASSO regression to measure the variable of tax efforts. The result shows that there is a significant inverted U-shaped relationship between tax efforts and financial development, and the fiscal gap has a negative moderating effect on the relationship between them, which is still true after endogeneity treatment and a series of robustness tests. Heterogeneity test shows that there is an obvious inverted U-shaped relationship between tax efforts and financial development in consumption tax, western regions and low export rebate rate regions. VAT tax effort determines the negative impact of total tax efforts on financial development. Therefore, in the process of promoting financial development in the future, we should not only maintain moderate tax efforts and stabilize the fiscal gap, but also regulate the behavior of local governments and reasonably define the boundary between the government and the market, so as to create a favorable environment for local financial development and support the high-quality development of the real economy.

Key Words: tax effort; financial development; replacing business tax with value-added tax; LASSO regression; export rebate rate; financing gap

[收稿日期]2023-02-17

[基金项目]国家社会科学基金一般项目(21BGJ043)

[作者简介]刘方(1986— ),男,贵州毕节人,云南师范大学经济与管理学院副教授,博士,主要研究方向为金融发展与金融科技,邮箱:451943642@qq.com。

①地方政府弥补财政缺口主要是通过土地出让收入、地方政府债务(含地方平台公司的债务)和向上级申请转移支付等方式,但其中的土地出让收入属于地方政府财政收入一部分。根据2021年国家统计局数据,税收收入占地方财政收入的75%,而非税收收入仅占25%。从这个意义上来说,税收收入仍然是地方政府弥补财政缺口的重要方式。

猜你喜欢

商情(2016年40期)2016-11-28 10:31:00

商情(2016年40期)2016-11-28 10:19:59

人间(2016年24期)2016-11-23 15:40:08

中小企业管理与科技·下旬刊(2016年11期)2016-11-18 23:17:48

企业导报(2016年20期)2016-11-05 18:26:36

大众理财顾问(2016年9期)2016-10-11 17:03:39