绿色信贷政策能够抑制企业的风险承担吗?

2023-08-24 13:01:37高斌张金龙

南京审计大学学报 2023年4期

高斌 张金龙

[摘 要]绿色信贷是桥接金融信用与环保的关键纽带和资源配置的重要抓手。基于2012年银监会颁布《绿色信贷指引》的外生冲击,使用双重差分(DID)探讨绿色信贷政策对企业风险承担的影响。首先,基准回归表明绿色信贷抑制了绿色信贷限制企业的风险承担水平,但政策影响的时滞性和企业的策略性应对使得政策颁布两年后抑制作用才不断增强。其次,融资约束和投资惩罚的中介机制表明,融资约束和投资支出在绿色信贷政策与企业风险承担之间存在遮掩效应,进一步抑制了企业风险承担水平。最后,信息效应和环境规制倒逼效应的调节机制表明绿色信贷政策影响存在非对称性。

[关键词]绿色信贷;企业风险承担水平;融资约束;投资惩罚;信息效应;环境规制;双重差分

[中图分类号]F832;F270.7 [文献标志码]A [文章编号]2096-3114(2023)04-0060-10

一、 引言

中国是全球碳排放量最大的国家,也是未来全球碳排放量增长的主要来源国。根据生态环境部报告,2020年全球碳排放总量大致为320亿吨,而仅中国一个国家碳排放量就高达98.9亿吨。严重的环境污染问题和频发的环境突发事件加剧了城市的脆弱性和对生态系统的破坏性。因此,在保证经济效益的前提下,如何激励企业绿色转型成为中国面临的紧迫挑战,而生态环境的实质改善需要环境规制措施和金融资源配置激励机制的紧密配合。2007年中国正式提出绿色信贷概念。绿色信贷是指银行和其他金融机构根据企业项目及其运营的信息提供差异化信贷,为节能环保企业提供优惠的低贷款利率,同时对高污染高能耗企业设置惩罚性高贷款利率。2012年出台的《绿色信贷指引》(以下简称《指引》)更是兼备了环境规制和金融资源配置的双重属性,将绿色金融政策与环境绩效挂钩,标志着绿色信贷的规范化和制度化。强化的信息共享机制使信贷限制企业面临银行取消信贷和政府环境处罰的叠加压力[1-2]。

企业承担风险是指企业在投资决策中为了追求高利润并为此付出代价的倾向,反映了企业选择高风险和高收益的投资项目的风险偏好和承担意愿[3]。绿色信贷可以将企业污染排放产生的负外部性内部化,有助于银行规避环境风险、企业绿色转型和经济可持续发展[4]。在宏观层面,绿色信贷通过撬动低贷款利率,进而推进产业结构优化,最终转变经济发展方式;在微观层面,绿色信贷可以通过金融市场的资源配置功能,引导资金从高污染企业转向环境友好型企业,但加剧了绿色信贷限制企业预期的不确定性以及向低碳经济转型过程中面临的监管风险[5-6]。本文尝试通过理论推演与实证研究以下问题:绿色信贷政策是否会影响企业的风险承担水平?是抑制影响还是增强作用?影响的微观机制是什么?企业自身和外部环境是否会产生异质性影响?

有两类文献与本文的研究相关。第一类文献研究了绿色信贷政策的微观效应以及影响机制,认为绿色信贷政策有利于企业的绿色创新但创新质量不高[7-8],其促进了企业开展前端治理和绿色办公但减弱了企业的环境末端治理[2],降低了重污染企业的债务融资能力但提高了商业信用融资能力[9],同时,还降低了企业的生产性投资支出等[10]。关于政策影响机制的研究集中在债务融资成本、资金投入、运营决策、信息披露和企业代理成本等[7,11-12]。另一类相关文献研究了企业风险承担的影响因素,包括外资进入、税收政策和政治制度等宏观因素[13-14],股权性质、企业文化和机构投资者持股比例等企业异质性特征因素[15-17],CEO异质性、管理者情绪和董事高管责任保险等公司治理和管理层面因素[18-19]。与本研究相关的文献主要涉及绿色信贷政策对银行风险承担的影响[20],而针对企业风险承担的研究仅仅将其作为异质性分组变量或中介变量进行机制解释[21]。由是观之,学术界对绿色信贷政策和企业风险承担两者的直接关系研究还处于摸索阶段,少有从企业风险承担水平的视角直接考察绿色信贷政策实施效果的成果。因此,本文基于2012年银监会颁布的《绿色信贷指引》的外生事件,使用DID模型实证检验《指引》是否抑制了绿色信贷限制企业的风险承担。

本文的边际贡献是:首先,明确了绿色信贷政策对企业风险承担的抑制作用。Wen等的研究表明经济政策不确定性与企业风险承担之间呈负相关关系[22],而Lin等研究发现碳排放交易计划可以增强企业风险承担水平[23],本文补充了经济政策和环保政策对企业风险承担水平影响的理论研究。其次,为理解绿色信贷的功能和传导机制提供了微观证据,从融资约束和投资惩罚中介效应渠道完善了逻辑传导链条,从信息效应渠道和环境规制倒逼渠道解释了绿色信贷政策的异质性影响,完善了企业治理和风险管理的理论框架。

二、 理论分析与研究假设

企业风险承担反映了企业的经营结果,代表了企业为了获取高利润所需要付出代价的程度,以及企业在投资决策过程中需要考虑现金流和预期的不确定性[24]。《指引》作为一项绿色信贷政策,同时具备环境规制和金融资源配置的双重属性,这无疑会加剧绿色信贷限制企业预期的不确定性以及其向低碳经济转型过程中面临的监管风险[5-6]。企业的风险承担行为需要企业实现风险和收益的匹配,可以将银行存款的低风险状态转为投资未开发的技术或开拓新市场的高风险行为。风险承担水平较高的企业,放弃高回报的投资机会的可能性较小[25]。一方面,《指引》通过设立环境准入门槛及信贷配额管制双重约束机制对企业的融资成本及其未来现金流产生影响;另一方面,《指引》从融资规模、贷款期限和贷款成本等方面降低绿色信贷限制企业的债务融资能力,生产经营成本的增加和环境治理投资对生产性投资产生挤出效应[10]。此外,预期的不确定性和监管风险使企业主动推迟投资和收购,使得企业风险承担行为维持在低风险状态。

绿色信贷通过融资约束渠道抑制企业的风险承担[9]。《指引》从信贷规模、期限、成本等方面影响企业的整个投融资过程。根据绿色信贷激励机制,在企业融资初期,银行通过授信管理、绿色审计和设定严格的环境门槛将绿色信贷限制行业排除在金融市场外,使绿色信贷限制企业陷入银行授信不确定性的融资困境;在企业生产过程中,银行通过贷中管理监督资金是否投向预定绿色生产进而影响企业的投资项目决策;企业生产完成后,银行通过贷后审查防止企业规避应该履行的环境恢复或有义务。《指引》通过提高绿色信贷限制企业的融资成本,增加了企业的不确定性敞口,影响了企业的风险认知,使得企业放弃一些净现值为正的项目,企业风险承担行为维持在低风险状态,抑制了企业风险承担水平。

绿色信贷通过投资惩罚渠道抑制企业的风险承担[10]。绿色信贷将企业污染排放产生的负外部性内部化,投资惩罚导致生产经营成本上升进而影响企业的投资和发展决策。《指引》要求金融机构在审批贷款项目前评估企业的环境和社会风险,实施差异化、动态化的信贷政策,不遵守环境效益和社会绩效的企业难以获得信贷;同时要求金融机构对已获得信贷的项目进行环境和社会风险评估检查,企业为了在贷款协议中获得更优惠的条款,会倾向于选择风险较小的项目投资[26]。此外,基于新古典经济学理论,为了应对《指引》设立的环境准入门槛及信贷配额管制,遵循理性人假设的企业会采用低成本的末端治理和易模仿的低端技术来规避环境规制,技术创新投入和环境治理投资会对正常的投资支出产生挤出效应。由此,本文提出如下假设:

H1:《指引》实施后,绿色信贷限制企业的风险承担水平下降。

H2:《指引》通过强化融资约束和减少资本支出抑制绿色信贷限制企业的风险承担水平。

信息效应机制是《指引》针对绿色信贷限制企业建立的信息沟通和动态跟踪机制,通过与政府环保部门协调配合,实现环保与金融信用的对接以及信息驱动的资源再配置[2]。就企业层面而言,环境信息披露可以有效降低信息不对称,从而降低各利益相关者与企业之间的沟通成本。《指引》针对绿色信贷限制企业环境信息披露的硬约束,压缩了企业通过主动披露正面环保信息来掩盖企业真实环保状况的空间。绿色信贷限制企业对负面消息的“捂盘”行为容易被银行的动态跟踪机制甄别出来,银行对绿色信贷限制企业的环境风险关注度提高,从而抑制企业的风险承担水平[27]。就政府层面而言,银行与政府环保部门实现环保与金融信用的对接,企业难以通过自主性环境信息披露粉饰企业真实的环保状况,当银行绿色信贷收紧后,企业的商业信用等替代融资方式也会收紧,加剧绿色信贷政策給企业带来的融资约束,抑制企业的风险承担水平。

环境规制倒逼效应是将企业的外部成本内部化,实现企业与代表公共利益的政府之间的协调发展,鼓励企业选择有利于环境的生产策略[28]。在成本效益权衡框架内,企业考虑不遵守环境法规的成本和收益,García等的实证结果表明企业不遵守法规的成本超出了法规中规定的明确处罚,并影响到公司的声誉资本[29]。此外,因为单一的市场激励手段难以取得良好成效,缺乏激励机制的环境规制也难以实现所有行业的绿色协调发展[2],所以《指引》效力的发挥需要环保政策及相关法律法规的配套支持,只有在环境规制力度严格或当地污染相对严重的省份,《指引》才会对绿色信贷限制企业产生抑制作用。环境规制的配套支持可以减少企业的策略性短期行为和投资高污染项目的短视行为。由此,本文提出如下假设:

H3a:信息不对称加强了《指引》对绿色信贷限制企业风险承担的抑制作用。

H3b:严格的环境规制加强了《指引》对绿色信贷限制企业风险承担的抑制作用。

三、 研究设计

(一) 数据来源与指标构建

本文选取2009—2020年A股所有的上市企业进行实证分析,然后剔除当年ST、PT、ST*的企业、指标严重缺失的企业以及金融保险业上市公司,并对连续变量进行1%和99%缩尾处理,最终得到有效样本20235个。

本文研究数据的控制变量主要来自国泰安数据服务中心(CSMAR)。被解释变量参考陆静等和Bargeron等的方法[30-31],用宏观经济变量和企业特征变量对近三年资产收益率的标准差(SROA)或收购支出费(AEX)回归取残差绝对值,得到风险承担代理变量(Risk1和Risk2)。残差绝对值越大,说明风险承担水平越高。

SROAjt=a0+a1EBITjt-1+a2BMjt-1+a3Levjt-1+a4GGDPjt+a5SHRETjt+ξjt(1)

AEXjt=a0+a1EBITjt-1+a2BMjt-1+a3Levjt-1+a4GGDPjt+a5SHRETjt+ξjt(2)

其中,SROAjt是企业j第t-3年到t年的资产收益率的标准差,AEXjt是企业收购支出,EBITjt-1是息税前利息与总资产的比率,BMjt-1是账面市值比,Levjt-1是年末总负债和总资产比率,GGDPjt是国内生产总值的增长率,SHRETjt是上证综合指数的年收益率,Risk1和Risk2是对方程(1)和方程(2)的残差取绝对值。

(二) 模型设定

本文以2012年出台的《指引》为准自然实验,采用DID模型探究绿色信贷政策对企业风险承担的影响。现有文献对实验组和对照组的划分标准有两种,即使用企业所属的行业污染物排放水平[4]或绿色信贷政策的限制性行业划分[7],本文参考并调整了王馨和王营的方法[7],将《绿色信贷实施情况关键评价指标》中的A类和B类行业划归为对照组【B类企业活动产生的不良环境和社会后果可以通过措施加以消除,B类企业所属行业包括印染、染整精加工、鞣制加工、造纸、石油加工、化学生产、药品、橡胶和塑料生产、非金属矿生产、金属冶炼和压延加工、火力发电、热力生产和供应、燃气生产和供应和长距离交通运输与城市轨道交通25个行业。鉴于A类覆盖企业较少(9个行业)且B类覆盖企业多为高耗能、高污染和产能过剩工业企业,本文将B类企业也归并为绿色信贷限制企业。】,并使用行业污染物排放水平进行稳健性检验,构造以下固定效应面板模型:

Riskjt=a0+a1PTjt+a2Policyjt+a3Tjt+∑11k=4akControljt+ft+fr+fi+ξjt(3)

其中,j、t、r、i分别表示企业、年份、地区以及行业,Riskjt是企业j在t年的风险承担水平,T为《指引》实施前后的虚拟变量,2012年和之后的年度赋值为1,否则取0。Policyjt是政策虚拟变量,如果企业j属于《绿色信贷实施情况关键评价指标》中的A类和B类行业赋值为1,否则取0。PT是Policy和T的交互项,系数a1衡量了《指引》实施前后对绿色信贷限制行业与非绿色信贷限制行业企业风险承担的差异。ft、fr、fi分别控制时间、区域和行业固定效应,ξjt是随机扰动项,在企业个体层面进行聚类标准误。

本文研究数据的控制变量包括:公司规模(Size),用总资产取自然对数衡量;公司成立年限(Age),用成立年数取对数衡量;托宾Q(TobinQ),用(非流通股股份数量×每股净资产+流通股市值+账面负债值)/总资产衡量;账面市值比(BM),用账面价值/总市值衡量;资产负债率(Leverage),用年末总负债/年末总资产衡量;净资产收益率(ROA),用净利润/年末总资产衡量;现金流比率(Cashflow),用经营活动产生的现金流量净额/总资产衡量;营业收入增长率(Growth),用(本年末营业收入-上年末营业收入)/上年末营业收入衡量。描述性统计结果见表1。

四、 实证分析

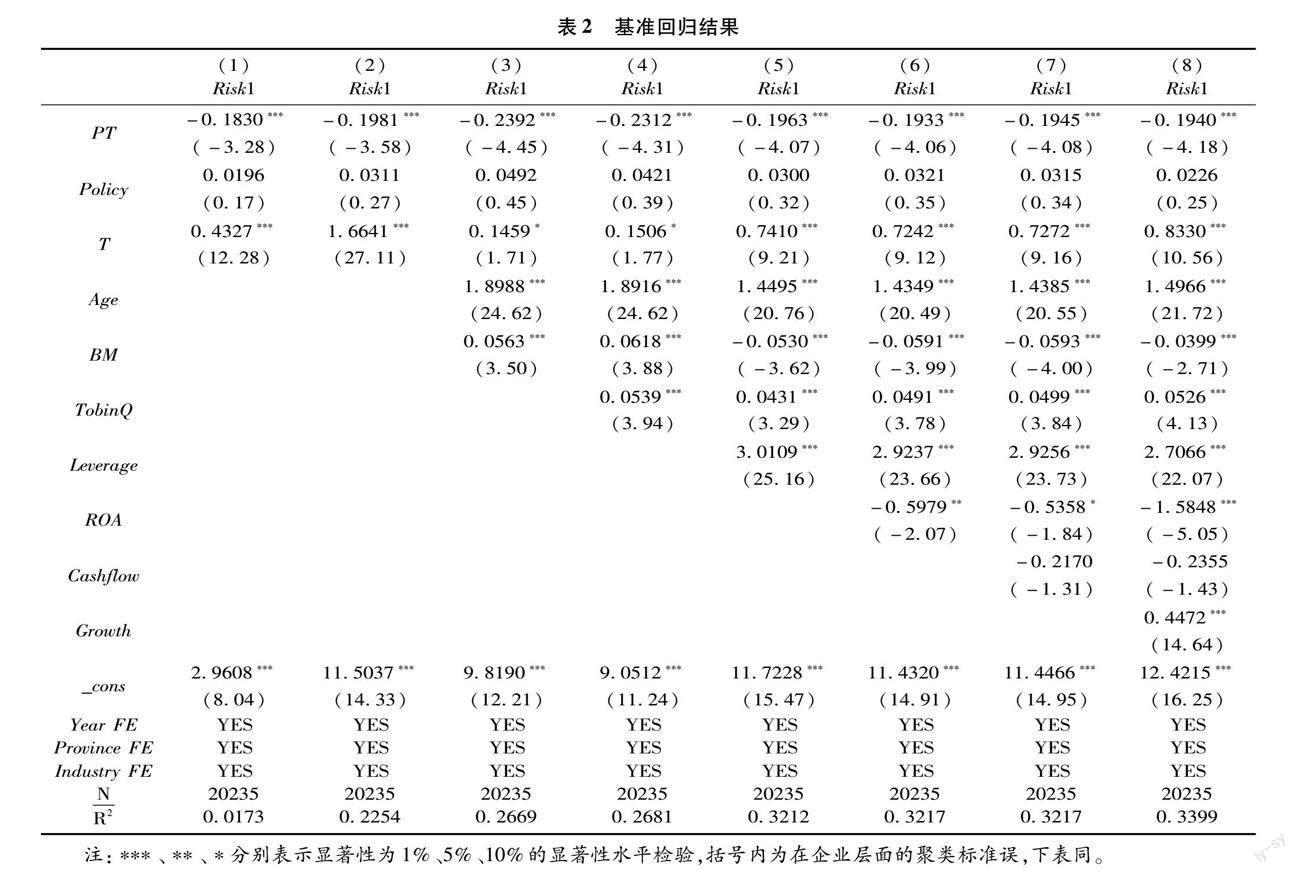

(一) 基准回归

本文对模型(3)进行基准估计,表2汇报了《指引》实施对企业风险承担的检验结果。列(1)至列(8)采用逐项加入控制变量的方法进行回归,且各回归均控制了年份、区域和行业固定效应,回归结果表明PT系数均为负且通过了10%显著性水平检验,表明与非限制性绿色信贷企业相比,《指引》的实施抑制了绿色信贷限制企业的风险承担水平。《指引》具备环境规制和金融资源配置的双重属性,加剧了绿色信贷限制企业预期的不确定性以及向低碳经济转型过程中面临的监管风险,抑制了企业的风险承担水平,H1得到支持【基于Risk2的回归,PT系数也均为负且通过了10%显著性水平检验,限于篇幅未报告,资料备索。】。

(二) 平行趋势检验与政策动态效应

基于事件分析法检验平行趋势假设是否成立以及分析政策动态效应,构造以下固定效应面板模型:

Riskjt=a1+∑mk=1β-k×PTjt-k+βPTjt+∑nk=1βk*PTjt+k+∑9k=2akControljt+ft+fr+fi+ξjt(4)

其中,β-k表示政策实施之前第k年的影响,βk表示政策实施之后第k年的影响,β表示政策实施当期的影响,PTjt-k、PTjt和PTjt+k分别表示政策启动前、启动当年和启动后时间和政策虚拟变量的交互项。表3回归系数β-k表明,《指引》实施前2年回归系数均未通过显著性检验,满足平行趋势假设。回归系数β为正但是没有通过显著性检验,表明《指引》实施当年尚未对企业风险承担产生影响。回归系数βk除2015年外,从2014年开始交乘项系数显著为负,且绝对值呈波动上升趋势,说明随着《指引》的落实,其对绿色信贷限制企业的风险承担的抑制作用不断加强。政策实施初期没有产生效果与政策时滞以及企业的策略性活动有关。政策初期,企业通过加快贷款审批进程、加大信贷融资规模和通过商业信用融资来规避信用约束,但长期来看,企业必须采取碳强度较低的燃料作为替代品和增加研发投入来调整生产方式和经营模式。

(三) 稳健性检验

为了进一步检验基准回归的稳健性,排除混淆因素对基准回归的干扰,本文进行以下稳健性检验:

1. 考虑遗漏变量。考虑到环境污染和环境规制的影响,加入政府工作报告中环保词频占比、环境规制强度【PM2.5数据根据美国哥伦比亚大学社会经济数据与应用中心提供的全球PM2.5的年均浓度数据整理计算。】和雾霾污染程度PM2.5浓度控制【环境规制测度根据统计年鉴资料测算,采用工业污染治理投资完成额占第二产业比重衡量。】;考虑到宏观经济波动,加入 GDP 增长指数和 M2 增长率控制。此外,本文引入行业与年份以及省份与年份的交互固定效应控制行业趋势和宏观因素。表4列(1)中PT系数估计值通过了1%的置信水平检验,表明《指引》的实施抑制了绿色信贷限制企业的风险承担水平。

2. 倾向得分匹配。政策制定考虑了区域区位条件、经济发展水平、产业结构和能源结构,存在样本选择偏差问题,本文以控制变量为协变量使用内核匹配和1∶3最近邻匹配。结果如表4列(2)所示,PT系数估计值依旧在10%的置信水平下顯著为负,说明了基准回归的稳健性。

3. 实验组和对照组重新划分。从时间和政策两个维度进行差分难以排除行业政策的影响,本文重新划分行业类型来排除这种影响,依据生态环境部2008年6月公布的《上市公司环保核查行业分类管理名录》匹配A股重污染行业公司划分为实验组。表4列(3)表明了基准回归的稳健性。此外,直接剔除B类客户所属的25 个行业来缩小绿色信贷限制行业认定范围;将B 类客户所属的25 个行业划为对照组进行了实证检验【回归结果与基准回归一致,限于篇幅未报告结果,资料备索。】。

4. 排除其他政策影响。2013年碳排放交易市场试点陆续开展,环境规制释放下的碳风险会影响企业的风险承担;2017年绿色金融改革创新试验区开始建设,绿色金融改革会影响到试点区域的企业绿色转型发展。表4列(4)和列(5)列示了删除试点的省份样本,PT系数估计值依旧在10%的置信水平上显著为负,回归结果和基准回归一致。

5. 安慰剂检验。为了彻底排除其他政策对绿色信贷限制企业绿色金融发展的影响,本文将时间窗口缩短且将政策事件的时间节点提前一年进行反事实检验(保留2011—2013年数据)。表4列(6)中PT回归系数估计值的t值仅为-0.41,难以通过10%的置信水平检验,符合安慰剂检验的预期,反向说明了基准回归的稳健性,表明《指引》的实施抑制了绿色信贷限制企业的风险承担水平。

五、 进一步分析

(一) 中介机制检验

根据前文研究假设,我们对融资约束和投资惩罚进行中介渠道检验。参考温忠麟和叶宝娟的中介效应检验方法[32],在总效应显著的前提下,测试b2和c3系数的显著性,如果两个系数都显著或者两个系数中至少有一个不显著但通过了Bootstrap检验,则间接效应存在。此外,在间接效应有效的情况下,如果系数c2不显著,视为完全中介效应;在c2显著的前提下,c2与b2×c3同向,视为部分中介效应,否则为遮掩效应。

SAjt=b1+b2PTjt+Controljt+ft+fr+fi+ξjt(5)

Risk1jt=c1+c2PTjt+c3SAjt+Controljt+ft+fr+fi+ξjt(6)

CEXjt=b1+b2PTjt+Controljt+ft+fr+fi+ξjt(7)

Risk1jt=c1+c2PTjt+c3CEXjt+Controljt+ft+fr+fi+ξjt(8)

表5列(2)和列(3)驗证了融资约束中介机制,b2和c3系数的乘积与直接效应系数c2方向相反且均通过了显著性检验(-0.0104×-1.1604系数乘积与-0.2061系数方向相反),说明融资约束遮掩效应的存在,融资约束强化了绿色信贷对企业风险承担的抑制作用。表5列(4)和列(5)验证了资本支出中介机制,b2和c3系数的乘积与直接效应系数c2方向相反且均通过了显著性检验(-0.0074×-1.2582系数乘积与-0.2034系数方向相反),说明资本支出遮掩效应的存在,金融资源的有限性使得生产经营成本增加,资本支出的减少强化了绿色信贷对企业风险承担的抑制作用【中介效应的稳健性检验:使用PSM-DID内核匹配和1∶3最近邻匹配方法来解决样本选择性偏差,显著性检验没有发生变化,限于篇幅未报告结果,资料备索。】。综上,《指引》通过强化融资约束和减少资本支出抑制绿色信贷限制企业的风险承担水平,H2得到支持。

(二) 调节机制检验【调节机制的稳健性检验,使用PSM-DID内核匹配和1∶3最近邻匹配方法来解决样本选择性偏差,显著性检验没有发生变化。此外,控制变量逐项加入验证主回归系数的稳健性,限于篇幅未报告结果,资料备索。】

1. 信息效应机制检验

本文从企业环境信息披露和地区市场化水平两个层面进行信息效应机制检验。企业环境信息披露采用企业披露的环保理念、目标、管理制度体系、教育与培训、专项行动、应急机制、荣誉或奖励等7个虚拟变量加总衡量,环境信息披露中7个子指标虚拟变量来源于国泰安数据服务中心(CSMAR)。参考解学梅和朱琪玮的研究[33],地区市场化水平使用政府与市场的关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度和市场中介组织发育和法律制度环境等五个一级指标进行测算,上述五个一级指标原始数据来自《中国市场化指数——各地区市场化相对进程2011年度报告》,鉴于该指数更新较慢,本文以2009年为基准按照平均增长率计算各年数值。表6列(1)环境信息披露和PT的交互项Hjpl×PT系数显著为负,表明企业环境信息的披露强化了政策对企业风险承担水平的抑制作用。表6列(2)地区市场化水平和PT的交互项Market×PT系数显著为负,表明较高的市场化程度强化了政策对企业风险承担水平的抑制影响,H3a得到支持。

2. 环境规制倒逼效应机制检验

本文从非正式环境规制和环境污染指数两个渠道进行环境规制倒逼效应机制检验。参考原毅军和谢荣辉的研究[34],非正式环境规制选取收入水平、受教育程度、人口密度和年龄结构等一系列指标,使用熵值法计算权重系数,然后加权求和度量各省份的非正式规制强度【现有文献中环境规制采用工业污染治理投资完成额占第二产业比重衡量,已经在稳健性检验中控制。】。其中,收入水平使用城镇单位在岗职工平均工资测度;受教育程度根据人口抽样调查结果的数据测度,选取6岁及6岁以上人口,未上过学人口数×1+小学人口数×6+初中人口数×9+高中人口数×12+大专及以上人口数×16,然后除以6岁及6岁以上人口数;人口密度使用常住人口密度测度;年龄结构采用人口抽样调查中0—14岁人口数占比。参考王昀和孙晓华的研究[35],环境污染指数选择城市工业废水、废气和固体废物三种排放物根据熵值法计算权重,系数加权求和得到各行业综合污染排放指数。表6列(3)地区非正式环境规制虚拟变量和PT的交互项Dhjgz×PT系数显著为负,表明当企业所处地区环境规制程度越高,信贷政策对企业风险承担水平的抑制影响会越强。表6列(4)地区环境污染指数和PT的交互项Polu×PT系数显著为负,表明当企业所处地区环境污染水平越高,信贷政策对企业风险承担水平的负向影响会越大,H3b得到支持。此外,根据系数大小对比,环境规制倒逼效应机制的调节效果远远高于信息传递机制的影响,绿色信贷政策的信贷资源配置功能需要环境规制政策的紧密配合。

六、 结论性评述

本文基于2012年银监会颁布《指引》的外生事件,使用DID模型探讨了绿色信贷政策对企业风险承担的影响。首先,基准回归表明绿色信贷抑制了绿色信贷限制企业的风险承担水平,政策动态效应表明《指引》具有时滞性和企业在政策初期存在漂绿行为,政策颁布两年后其抑制作用显现且不断加强。其次,融资约束和投资惩罚的中介机制表明,融资约束和投资支出在绿色信贷政策与企业风险承担之间存在遮掩效应,进一步削弱了企业风险承担水平。最后,信息效应和环境规制倒逼效应渠道检验表明,绿色信贷政策对企业的影响存在非对称性,企业环境信息披露、地区市场化程度、地区污染水平和环境规制强度可以影响绿色信贷政策对企业风险承担的抑制作用,《指引》更多的是发挥环境规制功能。

基于以上研究结论,本文提出如下政策建议:第一,政府应继续提高绿色信贷政策的可操作性,加强对银行放贷行为的审查和监管,借鉴“赤道原则”项目融资的标准,使融资约束和投资惩罚针对具体项目而非企业。绿色信贷政策要从环境规制功能向金融资源配置功能倾斜,对绿色信贷限制企业不能依靠行政命令“一刀切”,充分发挥银行机构引导信贷资源配置的作用来解决项目融资中的环境和社会风险;对于绿色项目支出和转型发展给予支持,严格控制绿色信贷资金流向,确保绿色贷款专款专用。第二,环保部门、银行和相关监管部门将环境信息纳入信用体系,构建信息交流共享的动态平台。政府和银行应尽快消除政策效应的不对称性,建立环境风险评估体系,定期开展省级评估来综合衡量各地区的市场化程度、环境污染水平和环境规制强度,信贷标准要针对省市县域制定,通过制定差异化评价指标惩罚或激励企业。此外,对接《环境、健康和安全指南》国际标准,通过设定行业环境信息标准,帮助商业银行和投资者了解各行业的环保需求。第三,企业要提高环境管理主动性,改变传统的高污染的生产方式,积极谋求企业升级和技术改造,关注自身的可持续发展。同时,针对企业异质性特征制定具体的考核指标,对于企业环境信息披露水平不同的企业采取差异化信贷策略,消除政策对企业影响的不对称性。

参考文献:

[1]Wang H, Qi S, Zhou C, et al. Green credit policy, government behavior and green innovation quality of enterprises[J]. Journal of Cleaner Production, 2022, 331(Jan): 129834.

doi:10.1016/j.jclepro.2021.129834.

[2]斯麗娟,曹昊煜.绿色信贷政策能够改善企业环境社会责任吗——基于外部约束和内部关注的视角[J].中国工业经济,2022(4):137-155.

[3]张鑫,乔贵涛,王亚茹.企业风险承担是否提升了审计收费水平?[J].南京审计大学报,2020(1):34-44.

[4]Cui X, Wang C, Liao J, et al. Economic policy uncertainty exposure and corporate innovation investment: Evidence from China[J]. Pacific-Basin Finance Journal, 2021, 67(Jan): 101533.

doi:10.1016/j.pacfin.2021.101533.

[5]陆菁,鄢云,王韬璇.绿色信贷政策的微观效应研究——基于技术创新与资源再配置的视角[J].中国工业经济,2021(1):174-192.

[6]Ilhan E, Sautner Z, Vilkov G. Carbon tail risk[J]. The Review of Financial Studies, 2021, 34(3): 1540-1571.

[7]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021(6):173-188.

[8]Stucki T, Woerter M, Arvanitis S, et al. How different policy instruments affect green product innovation: A differentiated perspective[J]. Energy Policy, 2018, 114(C): 245-261.

[9]Chai S, Zhang K, Wei W, et al. The impact of green credit policy on enterprises financing behavior: Evidence from Chinese heavily-polluting listed companies[J]. Journal of Cleaner Production, 2021,363(Aug):132458.

doi:10.1016/j.jclepro.2022.132458.

[10]牛海鹏,张夏羿,张平淡.我国绿色金融政策的制度变迁与效果评价——以绿色信贷的实证研究为例[J].管理评论,2020(8):3-12.

[11]Wang F, Yang S, Reisner A, et al. Does green credit policy work in China? The correlation between green credit and corporate environmental information disclosure quality[J]. Sustainability, 2019, 11(3): 733.

[12]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):123-137.

[13]陈帅,陈燊.外资进入对本土企业风险承担的影响:资本逐利还是风险规避[J].南京审计大学学报,2021(5):82-91.

[14]Langenmayr D, Lester R. Taxation and corporate risk-taking[J]. The Accounting Review, 2018, 93(3): 237-266.

[15]李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012(12):115-127.

[16]Li K, Griffin D, Yue H, et al. How does culture influence corporate risk-taking?[J]. Journal of corporate finance, 2013, 23(6): 1-22.

[17]高磊,晓芳,王彦东.多个大股东、风险承担与企业价值[J].南开管理评论,2020(5):124-133.

[18]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[19]胡国柳,胡珺.董事高管责任保险与企业风险承担:理论路径与经验证据[J].会计研究,2017(5):40-46.

[20]王宏涛,曹文成,王一鸣.绿色金融政策与商业银行风险承担:机理、特征与实证研究[J].金融经济学研究,2022(4):143-160.

[21]程振,赵振智,吕德胜.绿色信贷、企业风险承担与企业绿色创新——“波特效应”的中国证据[J].技术经济与管理研究,2022(10):68-74.

[22]Wen F, Li C, Sha H, et al. How does economic policy uncertainty affect corporate risk-taking? Evidence from China[J]. Finance Research Letters, 2021, 41(Jul): 101840.

doi:10.1016/j.frl.2020.101840.

[23]Lin B Q, Wu N. Will the Chinas carbon emissions market increase the risk-taking of its enterprises?[J]. International Review of Economics & Finance, 2022, 77(Jan): 413-434.

[24]Acharya V V, Amihud Y, Litov L. Creditor rights and corporate risk-taking[J]. Journal of Financial Economics, 2011, 102(1): 150-166.

[25]Zhang W, Zhang X, Tian X, et al. Economic policy uncertainty nexus with corporate risk-taking: The role of state ownership and corruption expenditure[J]. Pacific-Basin Finance Journal, 2021, 65(Feb): 101496.

doi:10.1016/j.pacfin.2021.101496.

[26]Vural-Yava Corporate risk-taking in developed countries: The influence of economic policy uncertainty and macroeconomic conditions[J]. Journal of Multinational Financial Management, 2020, 54(Mar): 100616.

doi:10.1016/j.mulfin.2020.100616.

[27]方红星,林婷,许东彦.中国环境信息规制的市场效应——基于股价崩盘风险的实证检验[J].财经研究,2022(7):63-78.

[28]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020(9):192-208.

[29]García J H, Afsah S, Sterner T. Which firms are more sensitive to public disclosure schemes for pollution control? Evidence from Indonesias PROPER program[J]. Environmental and Resource Economics, 2009, 42(Feb): 151-168.

[30]陆静,徐传.企业社会责任对风险承担和价值的影响[J].重庆大学学报(社会科学版),2019(1):75-95.

[31]Bargeron L L, Lehn K M, Zutter C J. Sarbanes-Oxley and corporate risk-taking[J]. Journal of Accounting and Economics, 2010, 49(1-2): 34-52.

[32]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[33]解学梅,朱琪玮.企业绿色创新实践如何破解“和谐共生”难题?[J].管理世界,2021(1):128-149.

[34]原毅军,谢荣辉.环境规制的产业结构调整效应研究——基于中国省际面板数据的实证检验[J].中国工业经济,2014(8):57-69.

[35]王昀,孙晓华.政府补贴驱动工业转型升级的作用机理[J].中国工业经济,2017(10):99-117.

[责任编辑:黄 燕]

Will Green Credit Policy Weaken the Risk-taking Level of Enterprises?

GAO Bin, ZHANG Jinlong

(School of Economics, Guangxi Minzu University, Nanning 530006, China)

Abstract: Green credit is the key link between financial credit and environmental protection and it is a significant starting point for resource allocation. Based on the guidelines issued by the China Banking Regulatory Commission in 2012 as an exogenous shock, difference-in-difference (DID) is used to explore the impact of green credit policy on corporate risk-taking. First, reference regression shows that green credit weakens the risk-taking level of green credit-restricted enterprises, but the time lag of policy impact and the strategic response of enterprises make the inhibitory effect appear and increase after two years of policy promulgation. Secondly, the intermediary mechanism of financing constraints and investment punishment shows that financing constraints and investment expenditure have a masking effect between green credit policy and corporate risk-taking, which further weakens the level of corporate risk-taking. Thirdly, the moderating mechanism of information effect and environmental regulation effect shows that the impact of green credit policy is asymmetric.

Key Words: green credit; corporate risk-taking level; financing constraint; investment punishment; information effect; environmental regulation; difference-in-differences (DID)

[收稿日期]2022-11-07

[基金項目]国家自然科学基金项目(72061002);广西研究生教育创新计划项目(YCSW2023263)

[作者简介]高斌(1984— ),男,山东青岛人,广西民族大学经济学院教授,博士生导师,主要研究方向为金融工程、资产定价;张金龙(1999— ),男,山西忻州人,广西民族大学经济学院硕士生,主要研究方向为环境经济、资产定价,通讯作者,邮箱:18735022976@qq.com。

猜你喜欢

财经理论与实践(2017年6期)2017-12-09 12:49:35

商情(2017年29期)2017-09-14 18:19:34

财经理论与实践(2017年3期)2017-06-27 12:28:19

中国人口·资源与环境(2017年4期)2017-04-26 07:33:29

现代商贸工业(2016年24期)2017-01-13 20:27:14

现代商贸工业(2016年24期)2017-01-13 20:12:00

中州学刊(2016年11期)2017-01-06 02:02:41

商场现代化(2016年29期)2016-12-23 23:44:41

科技与管理(2016年3期)2016-12-20 10:17:13

中国市场(2016年21期)2016-06-06 04:17:17