我国电商企业研发支出对企业价值影响分析

2022-06-18 03:36谢向英

中国农业会计 2022年4期

何 姗 谢向英

一、研究背景与意义

(一)研究背景

1.中国电子商务市场规模逐渐扩大。近年来,全国各地的实体店频频倒闭,但电商公司却掀起了一波又一波的网购狂潮。2019年,上市电子商务企业总市值达到6 452.24亿元,较上半年的49 474.49亿元增长30.41%。随着科技不断进步,截至2020年3月,我国网购用户规模已达7.10亿人次,较2018年底增长1.00亿人次,占网民整体的78.6%。通过飞速增长的网购规模可以看出,电商行业在我国逐渐成熟,已成为影响人们日常生活的重要领域。

2.电商企业竞争激烈。网络技术的超前发展促使电商平台层出不穷,但是用户流量逐渐见顶,不免让各企业开始为自身发展考虑。一些电子商务企业在寻求通过销售或整合来扩大规模,还有许多规模较小的公司虽然没有赚到多少钱,但仍在为争夺市场份额和适应竞争环境而努力。

3.电商行业仍是一片蓝海。根据《2020年中国电子商务上市公司市值数据分析报告》,截至2020年底,国内共有电商上市公司74家,总市值达10.94万亿元,与2019年66家6.45万亿元总市值相比,同比增长了69.61%。从数据不难看出,当前电商行业已具备良好的发展环境,资本的重视力度在不断加大。同时,涌现了很多新的电商模式,如直播带货、社区拼团、社交电商、新零售线上线下同步发展等,这是一片蓝海。随着用户群体量的“爆炸式”增长,市场需求会越来越大。

(二)研究意义

企业研发支出与企业价值的关系一直是国内外研究的前沿领域,但国内学者对其研究却仍处于初始阶段。随着科学技术迅速发展,各行各业逐渐意识到创新是关键,因此研发支出占企业支出的比例越来越高。在所有类型企业中,高新技术企业的研发支出比例具有代表性,所以大部分学者在研究的时候,往往专注于高新企业、医药行业等明显需要研发活动的企业。但是,电商行业作为一个新兴行业,了解其研发支出是十分重要的。本文拟探讨研发支出之于企业发展的关系,为目前电商企业发展给出一些合理建议,并为学者提供一些研究思路。

二、研究设计

(一)样本选取

本文主要研究电商行业研发支出与其企业价值间的关系,故选取2019年的全部66个电商行业上市公司为研究样本,并对财务报表中的所需数据进行计算与分析。同时为了使获得的数据更具客观性和代表性,剔除部分数据不完整指标异常的样本后,最终选取55个研究样本。

(二)研究模型与假设

企业进行研发支出的目的是为了改进技术、产品和服务,将科研成果转化为质量可靠、成本可行、具有创新性的产品、材料、装置、工艺和服务,从而为企业带来更高的利润。因此我们可以提出假设:电商企业研发支出与企业价值呈正相关关系。

同时,为了着重研究电商行业研发支出对其价值的影响,根据多位学者关于企业指标的研究,并考虑研发投入对企业价值影响时采用主营业务利润率较为合理,本文选取了主营业务利润(OP)作为解释变量,研发费用总额占营业收入的比例(RDr)作为被解释变量,企业规模(ES)、资产负债率(DBET)、营业收入增长率(REVINR)作为控制变量,并建立回归模型如下:

其中,除了解释变量、被解释变量和控制变量外,β0为常数项,βi(i=1、2、3、4)为回归系数,ε为随机误差项,根据企业的不同而变化。

三、实证分析

(一)描述性统计分析

为了分析电商企业研发支出与营业利润的发展状况,本文对55个研究样本进行了描述性统计分析,得到各个变量的平均值、标准差及其最大值、最小值。2019年,各电商企业净利润的最小值为亏损32.25亿元,最大值为盈利934亿元,极差较大,部分领头企业垄断地位明显。净利润平均水平为30.48715亿元,标准差为128.2037,表明上市电商企业整体规模较大,但呈现出两极分化现象。各电商企业研发占比最小值为0.20174,最大值为59.01427,极差相对较大,平均水平为12.81973,标准差为12.28056。从结果可以看出,研发占比的差距较大,虽然无法从数据中一眼看出相关关系,但是通过观察可知,发展较好的公司研发投入占比大,发展处于劣势的公司研发投入占比较小。也有特殊情况,比如一些市值靠后的小企业,注重研发投入,占比非常高。

(二)回归结果分析

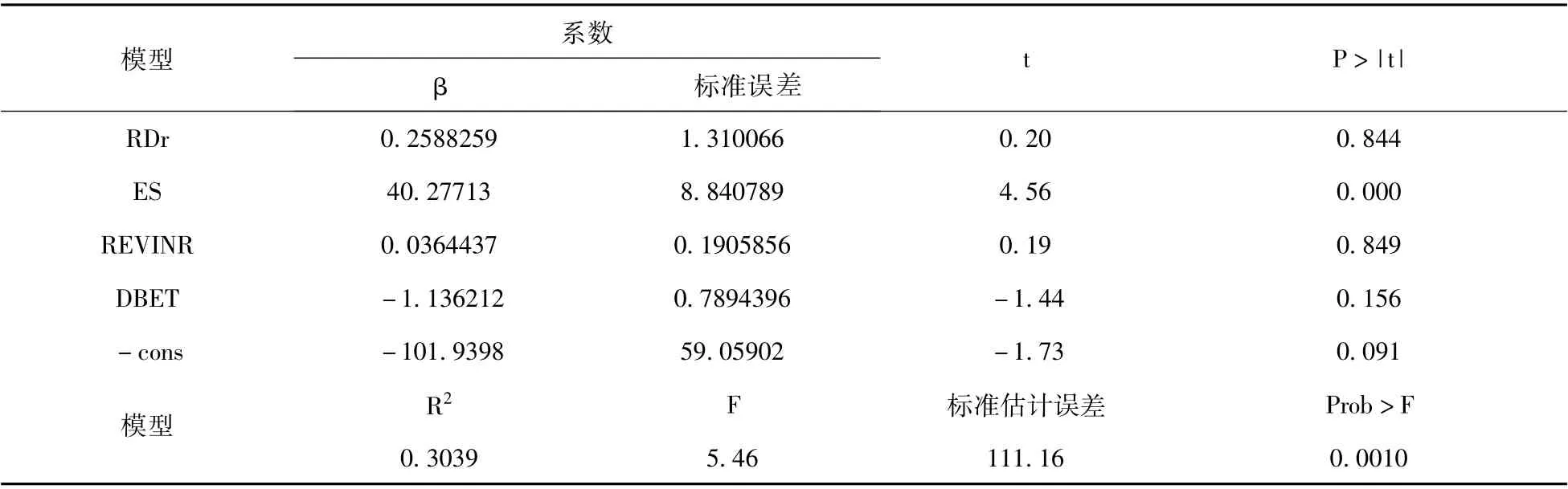

本文使用stata进行数据分析,输出结果如表1所示。根据表1结果显示:R2=0.3039,方程显著性的F统计量为5.46,P值(Prob>F)为0.001,说明回归结果显著,模型的拟合结果较好,但可以看到误差相对较大,分析原因是初始大样本只选择了电商行业的上市公司,并且许多上市公司的财务报表未提供所需数据,导致不得不筛选掉一批样本,进而导致结果出现较大误差。同时,分析解释变量的系数为0.259,表示研发占比每增加1%,相应企业的净利润便增加0.259亿元。证实假设成立,电商企业研发支出与企业价值呈显著正相关关系。

表1 回归模型结果

四、结论与讨论

企业进行相关产品研发,是一个漫长而渐进的过程。从回归数据的拟合程度可以看出,研发支出可以在一定程度上帮助企业获得利润。同时,由于电子商务行业与互联网行业有着紧密的联系,作为一个产品和技术要求极高的行业,这种特点必然导致需求的不断变化和持续发展,因此研发投入就显得尤为必要。目前研发方面存在的主要问题包括研发成本高,回报期长,但产品和市场需求的吻合度不一定高,这就可能出现耗费大量开发资金没有回报,该种情况就需要企业在进行决策时慎重考虑过度投入的后果。因此,本文提出以下建议:(1)对于大型电商企业来说,加强技术创新仍是一个重点,需要看到长期发展,加大研发投入,提高企业核心竞争力。(2)对于微小电商企业来说,在不影响企业正常经营的情况下,可以适度保持研发支出,以使企业能够获得较高的营业利润,但是仍需要警觉研发支出的风险性。

猜你喜欢

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

领导决策信息(2018年16期)2018-09-27

人大建设(2017年10期)2018-01-23

新农业(2017年3期)2017-05-17

数学学习与研究(2017年3期)2017-03-09

时代金融(2017年1期)2017-02-13

信息化建设(2014年11期)2014-12-30

新高考·高二数学(2014年7期)2014-09-18

西南学林(2011年0期)2011-11-12

福建中学数学(2011年9期)2011-11-03