期权隐含风险厌恶对我国实体经济活动的预测研究

2022-06-17 14:30:48吴鑫育王珍

华北水利水电大学学报(社会科学版) 2022年3期

吴鑫育,王珍

(安徽财经大学 金融学院,安徽 蚌埠 233030)

实体经济的发展是国民经济发展的基础,也是国家经济保持长久竞争力的重要途径。同时,货币和财政政策、公司的商业计划和投资者的决定都是基于实体经济活动的预测。因此,实体经济活动的预测对政策制定者制定财政和货币政策、公司制定商业计划和投资者进行投资决策都具有重要的现实意义。资产价格与实体经济的发展密不可分,资产价格是实体经济活动的表现,实体经济活动是资产价格形成的基础。众多研究发现,资产价格包含了实体经济活动增长可预测的相关信息。2007—2008年爆发的全球金融危机及引发的经济衰退更加凸显了金融市场与实体经济之间的联系,因此,从金融资产价格中充分提取相关信息对实体经济活动进行预测成为学者们研究的重要问题[1-2]。

一、文献述评

期权是金融市场中一种重要的衍生产品。期权价格包含丰富的关于未来市场不确定性的前瞻信息。大量研究表明,期权价格包含的前瞻信息对于股票选择、市场择时以及风险管理都具有非常重要的作用[3-7]。理论上,期权价格包含了投资者对经济未来走势信念的相关信息,提取这些信息将有助于预测实体经济活动。Bakshi等从期权市场中推导出远期方差,考察了其与实体经济活动之间的联系,发现远期方差有助于预测实体经济活动[8]。Kim等从韩国股本权证市场推导出经验定价核和隐含风险厌恶,发现经验定价核和隐含风险厌恶具有明显的时变性,隐含风险厌恶能够很好地捕获最近发生的全球金融危机和流动性危机所反映的经济状况[9]。最近,Faccini等基于S&P 500期权价格数据推导出隐含风险厌恶,并将其与美国实体经济活动代理指标进行预测回归分析,结果表明隐含风险厌恶可以作为一个新的实体经济活动的预测指标[10]。

国内学者在意识到金融危机和金融动荡的根本原因是金融与实体经济存在失衡、金融逐渐脱离实体经济的发展后,研究重点也逐渐转向了金融市场与实体经济之间的联系。任通先等研究了我国金融与实体经济匹配度间的关系,发现两者相互影响且货币供应量和基金市场与实体经济存在较高的匹配度[11]。刘超等构建了中国金融状况指数,分析了其对实体经济发展的预测能力,发现中国金融状况指数存在对实体经济发展的前期影响作用,中国金融状况指数具有对实体经济发展的预测能力[12]。

随着我国期权市场的发展,国内一些学者尝试从期权价格中提取能够反映投资者对市场未来预期的相关信息,并对其进行研究。陈蓉等运用高阶矩方法提取了中国台湾股指期权市场的隐含风险厌恶,发现其具有时变性,且对风险溢酬具有重要的解释能力,对投资者在高、低风险资产间的偏好转换以及期权波动率曲面都具有较强的预测能力,可以为市场投资者提供重要的预测信息[13]。陈蓉等基于无模型方法从中国台湾股指期权价格中提取隐含偏度风险溢酬,并对其信息含量进行了研究,发现中国台湾市场上的期权隐含偏度风险溢酬含有未来市场尾部风险的信息[14]。陈蓉和林秀雀从S&P 500指数期权价格中提取出波动率偏斜与风险中性偏度指标,对其是否对未来真实尾部风险具有预测力进行了研究,发现期权隐含的波动率偏斜与风险中性偏度含有未来市场尾部风险的一定信息[15]。陈坚等从美国S&P 500指数期权价格中提取出期权隐含的尾部风险指标,发现其对未来股票收益率具有很好的预测能力[16]。史永东和霍达基于上证50ETF期权数据,实证考察了中国市场的“定价核之谜”,并对“定价核之谜”与市场走势之间的关系进行了探讨,研究发现“定价核之谜”对下期市场走势具有一定的预测作用[17]。

实体经济活动的预测对政府制定相关政策、调整经济结构具有重要意义。郑振龙研究表明,从资产的市场价格中可提取出对市场风险和价格走向的预期,包含丰富、可靠和合理的预测未来的信息,金融资产价格的隐含信息开启了我们预测未来的另一扇大门[18]。金融衍生品市场与实体经济的发展存在长期协整关系,而从期权价格中提取的隐含风险厌恶包含投资者的风险态度和对市场的预期具有前瞻性。因此,基于期权隐含风险厌恶预测实体经济,一方面可以对期权市场与实体经济的联系有更深刻的认识;另一方面为防范和降低市场金融风险、推动期权市场与实体经济的完善和促进两系统和谐发展提供了参考。

上述研究表明,期权价格中确实包含了市场未来预期信息,对金融市场行为具有一定的预测作用,但国内关于期权隐含风险包含的信息能否预测实体经济的研究还很少见。2015年2月9日我国首只股票期权——上证50ETF期权正式推出后,我国资本市场正式迎来“期权时代”。与已有文献相比较,本文的创新在于:第一,采用我国上证50ETF期权价格数据,基于GJR-GARCH模型,结合Barone-Adesi等提出的滤波历史模拟(Filtered Historical Simulation,FHS)方法估计经验定价核[19],然后将经验定价核分解为新经典成分(代表性投资者所具有的常数相对风险厌恶(CRRA)定价核)与投资者情绪成分,通过回归分析得到我国市场代表性投资者的隐含风险厌恶,提取的期权隐含风险厌恶剔除了投资者情绪的影响;第二,通过选取全国居民消费价格总指数、社会固定资产投资总额、社会消费品零售总额和制造业PMI指数四个指标作为我国实体经济活动的代理变量,建立灵活的混频数据抽样(Mixed-data Sampling,MIDAS)预测回归模型,实证分析期权隐含风险厌恶对我国实体经济活动的预测作用。

二、经验定价核与隐含风险厌恶估计

(一)经验定价核的估计

本文采用GJR-GARCH模型并结合Barone-Adesi等提出的FHS方法来估计经验定价核[19],经验定价核计算公式具体参照Barone-Adesi等[6]。

具体地,首先采用GJR-GARCH模型拟合资产收益率,捕获客观测度p下的资产价格动态性。同时,本文采用FHS方法来描述标准化的收益率新息zt的分布,即假设zt抽取自其经验密度函数,以捕获真实的收益率新息的非正态性,例如偏斜、尖峰厚尾等。Song和Xiu研究表明,采用FHS方法来捕捉资产收益率高阶矩(非正态性),对于经验定价核的估计是非常重要的[20]。

进一步地,采用期权价格数据校准风险中性测度q下的GJR-GARCH模型,以捕获风险中性测度下的资产价格动态性,具体见Barone-Adesi等[21]。

在每一个日期t,估计/校准得到GJR-GARCH模型客观与风险中性参数后,根据客观与风险中性GJR-GARCH模型模拟50 000条价格路径,采用非参数的核密度估计方法得到客观测度p与风险中性测度q,最后基于式(1)计算得到经验定价核。

(二)隐含风险厌恶的估计

经验定价核解决了资产定价的问题,包含投资者风险偏好的重要信息。在标准的新经典框架下,有正确信念的代表性投资者具有幂效用函数、CRRA偏好以及隐含新经典的CRRA定价核[22]。

根据Shefrin和Barone-Adesi等的研究,经验定价核与新经典CARR定价核之间的偏差定义为投资者情绪,即经验定价核可以分解为新经典成分(CRRA定价核)与投资者情绪成分[21]。由此,经验定价核可以写为

log(Mt,T)=-θ0,t(T-t)-θ1,tlog(ST/St)+Λt,T,

(1)

式中:Λt,T是残差成分,反映投资者情绪。

研究表明,基于期权价格提取的信息(例如隐含波动率偏斜、风险中性偏度等)通常受到投资者情绪的影响,其时变性不一定是由市场对未来预期的改变所引起的,也可能只是由投资者情绪的动态变化所导致的[22]。本文在每一个时刻t根据式(1)将log(Mt,T)和log(ST/St)进行回归得到(时变的)隐含风险厌恶的估计,剔除了投资者情绪的影响。

三、MIDAS预测回归模型

本文利用期权隐含风险厌恶I对实体经济代理变量R进行预测。在实际中,R代理变量是月度观测的,为了更充分地利用期权市场的信息,本文对I的估计采用更高频的期权周度数据,这种数据频率的差异给建模带来不便。为了克服这个问题,采用Ghysels等提出的MIDAS 模型方法[23]。MIDAS模型将高频变量作为解释变量、低频变量作为被解释变量,无须对不同频率的数据进行任何处理,而是通过利用参数化的多项式权重函数将高频变量引入到回归模型中来,能够避免高频数据信息含量的损失,具有较高的建模灵活性。

在宏观经济系统中,很多经济变量往往具有一定的惯性,从而表现出一定的自相关关系,这通常是通过在模型中加入自回归项来加以处理。为了捕获R代理变量可能存在的自相关关系,本文在标准的MIDAS模型中加入一阶自回归项,构建自回归MIDAS(AR-MIDAS)模型,具体公式参见Ghysels等的研究[23]。

在宏观经济分析与预测中,Beta多项式函数是最常用的权重函数,拟合效果较好。本文采用Beta-MIDAS作为模型1的权重函数;采用Beta-Non-Zero-MIDAS作为模型2的权重函数。由于实际数据的获取具有一定的滞后性,为了进行预测,解释变量必须要有一定的滞后性。因此,h步向前预测的AR-MIDAS模型为

(2)

式中:h的大小变化与高频数据的频率相一致。本文高频数据是周度的,因此h的大小表示提前的周度。

在进行预测时,使用均方根误差和均方预测误差来测度模型的预测精度。为了衡量基于MIDAS模型对隐含风险厌恶和各R代理变量回归预测的好坏,选取自回归模型(AR)作为基础模型。

四、实证研究

(一)数据

本文采用我国上证50ETF期权价格数据估计经验定价核,从中提取代表性投资者隐含风险厌恶。该期权属于欧式期权,期权合约到期月份包括当月、下月及随后两个季月。上证50ETF期权数据的抽样阶段选取为2015年2月9日至2020 年2月28日,选取样本期内每周三的上证50ETF期权价格数据来估计经验定价核。期权数据来源于国泰安数据库。作为无风险利率的代理指标,本文选取上海银行间同业拆借利率,采用线性插值法来计算与期权剩余期限相应的无风险利率。上证50ETF期权价格数据和上海银行间同业拆借利率数据均来源于Wind资讯数据库。

关于R代理变量,遵循全面性和科学性原则,本文参照已有研究,选取月度的全国居民消费价格总指数、社会固定资产投资总额、社会消费品零售总额和制造业PMI指数四个指标,这四个指标通过取对数做一阶差分计算得到R代理变量增长率。样本区间为2015年2月至2020年2月。实体经济代理变量数据均来源于Wind资讯数据库。

(二)经验定价核和风险厌恶估计结果

采用上证50ETF历史对数收益率数据(从2005年2月24日开始)与上证50ETF期权每周三的截面价格数据分别拟合客观与风险中性GJR-GARCH-FHS模型,然后基于拟合的GJR-GARCH-FHS模型分别估计客观测度p与风险中性测度q,进而基于式(2)计算得到经验定价核。样本期内(2015年2月至2020年2月)共获得251个周度经验定价核估计结果,得出以下结论:经验定价核并非单调递减的,而是在中间部分具有增加的特性,表明我国市场存在“定价核之谜”,这与史永东和霍达的研究结论一致[17]。

基于上述经验定价核估计结果,通过与CARR定价核进行回归(考虑投资者情绪),可以估计得到CRRA定价核的风险厌恶系数θ1,t,即代表性投资者的I。结果表明,I估计值绝大多数情形下处于0到5之间(251周中有186周的估计值处于该范围)。在某些周I出现负值,表明在此期间投资者表现出较强的风险爱好特征。这可能是由于在此期间市场整体比较平稳,波动不大,再加之国企改革、“一带一路”倡议等政策推动市场行情趋好、金融机构对实体经济发放贷款和社会融资规模大幅增加等一系列因素,导致投资者风险偏好逐步提升,因而表现出较强的风险爱好特征。

(三)MIDAS模型回归与预测结果

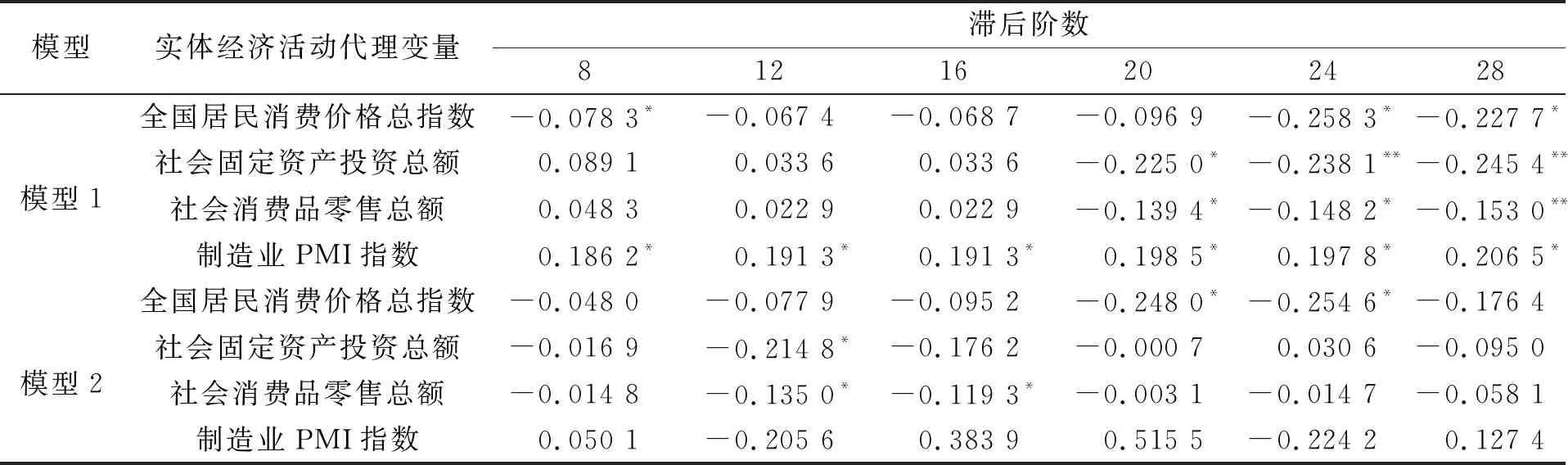

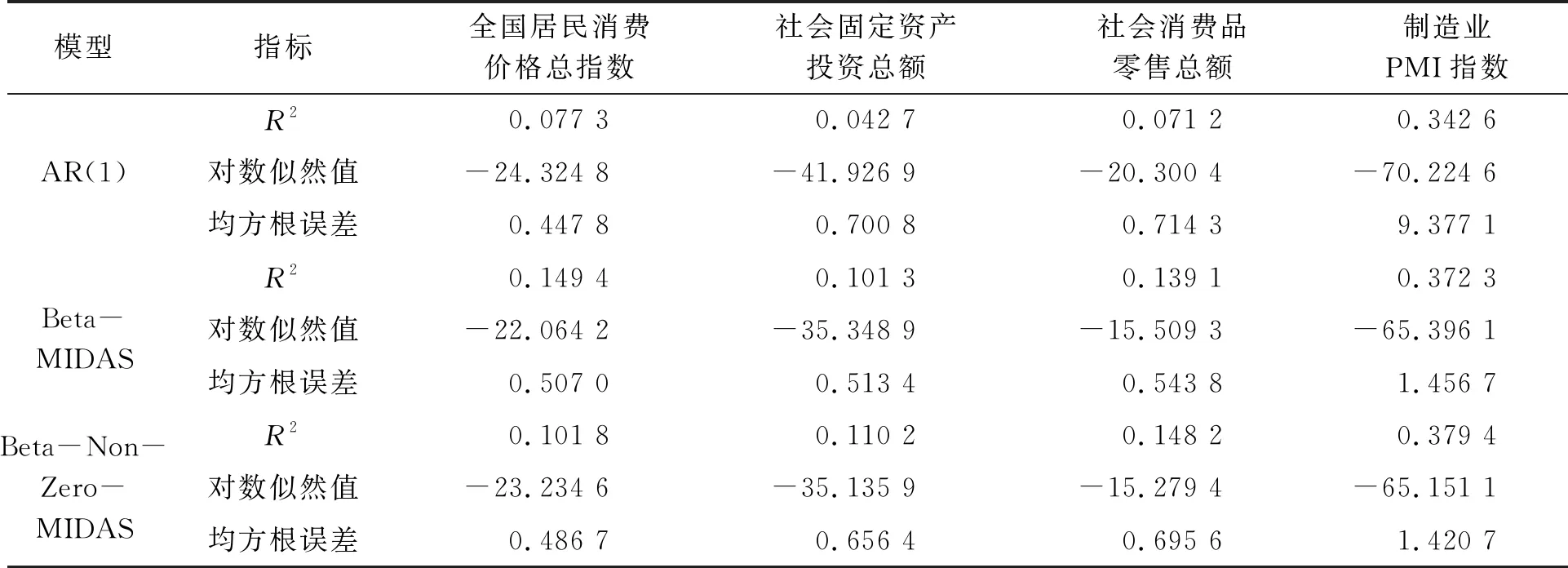

这里仅列出高频解释变量I的系数β1随代表性滞后阶数(由于月度和周度指标频率相差为4,这里滞后阶数为4的倍数)变化的情况。通过将I分别与全国居民消费价格总指数、社会固定资产投资总额、社会消费品零售总额和制造业PMI指数混频回归估计得到的I滞后系数,分别列出I滞后阶数为8、12、16、20、24和28时的结果,见表1。根据表1结果,可以得到以下几点结论:第一,基于模型1预测实体经济可以获得更好的效果。第二,基于模型1的估计结果,高频解释变量I的滞后项对全国居民消费价格总指数、社会固定资产投资总额、社会消费品零售总额和制造业PMI指数都存在影响。可以看出,I对社会固定资产投资总额和社会消费品零售总额混频影响是负向的,且影响持续时间较长,但I对全国居民消费价格总指数的影响并不显著,表明I不能很好地解释与全国居民消费价格总指数间的关系。第三,当I延迟阶数在8到28阶间变化时,对制造业PMI指数的影响范围为0.186 2至0.206 5,并且相较于其他三个实体经济代理变量,I对制造业PMI指数的影响是正向的,说明当I变化时会引起制造业PMI指数发生同向变化,且影响也较为持久。

表1 隐含风险厌恶滞后系数估计结果

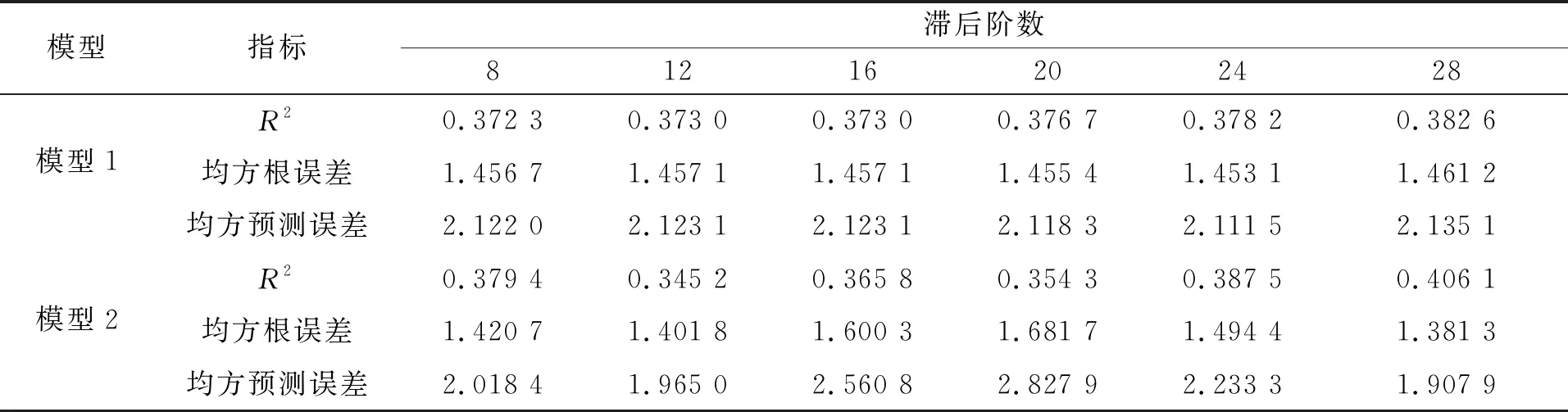

使用上述两种混频回归模型,对高频解释变量的滞后阶数从8到28阶分别进行回归和样本外预测,预测区间为2019年1月至2020年2月。由于输出的估计和预测结果较多,这里只列出经各高频解释变量的代表性滞后阶数(8、12、16、20、24和28),结果如表2至表5所示。

表2 全国居民消费价格总指数样本外预测

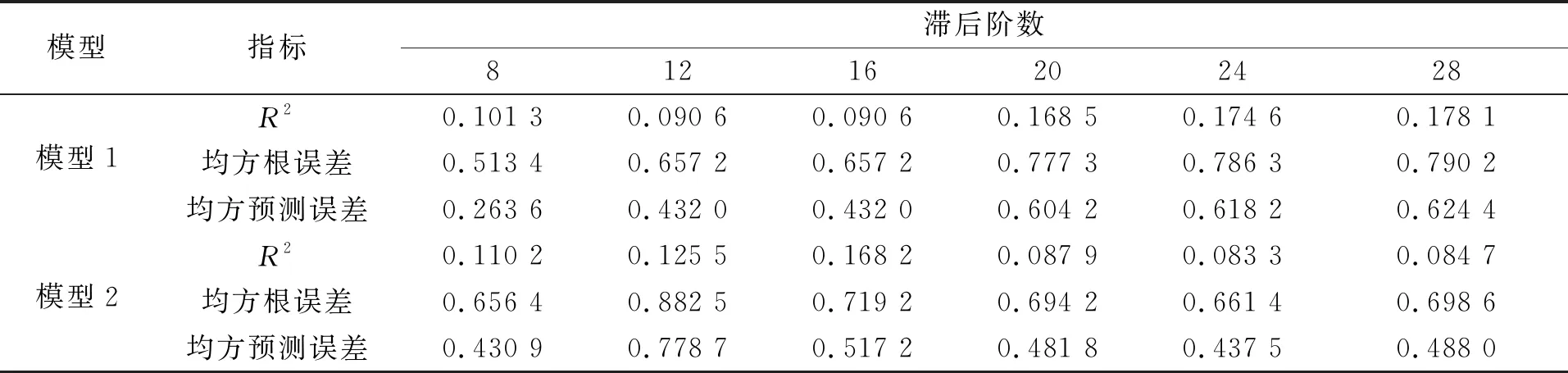

表3 社会固定资产投资总额样本外预测

表4 社会消费品零售总额样本外预测

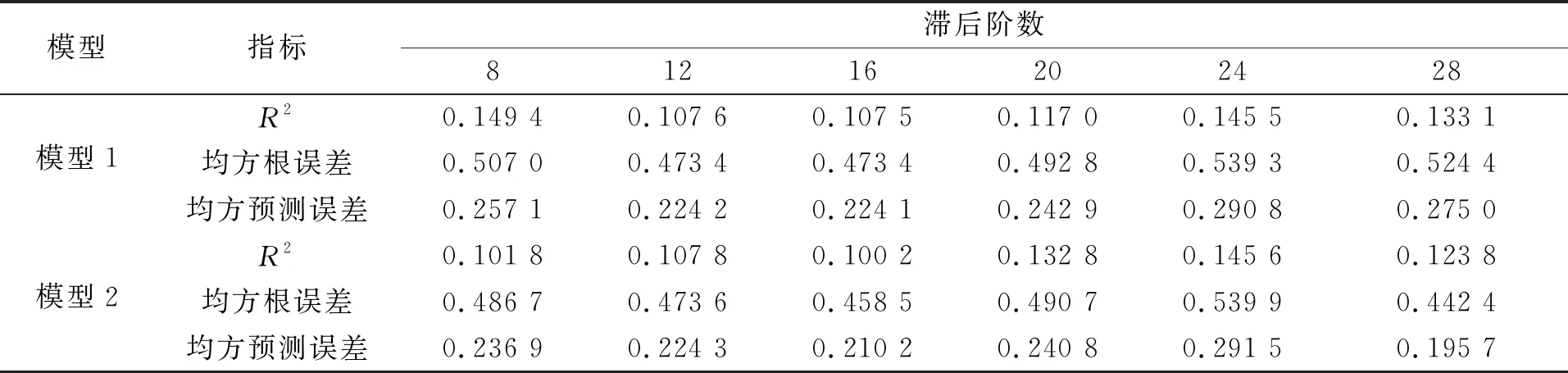

表5 制造业PMI指数样本外预测

RMSE表示样本数据的预测值和真实值间的差异,一般来说均方根误差越小说明模型对未来的预测能力越好,均方预测误差亦是如此。从表2至表5可以看出,隐含风险厌恶较长的滞后阶数一定程度可以改善模型精度。因此,隐含风险厌恶在样本外能够预测全国居民消费价格总指数、社会固定资产投资总额、社会消费品零售总额和制造业PMI指数。结合表2至表5可以看出,社会固定资产投资总额、社会消费品零售总额和制造业PMI指数的真实值与预测值偏差较小,趋势基本一致;而全国居民消费价格总指数的样本外预测值与真实值偏差较大,与上文实证结果一致。I一定程度上捕获了社会固定资产投资总额、社会消费品零售总额和制造业PMI指数的真实情况,尤其对于社会固定资产投资总额和社会消费品零售总额来说,2020年新冠肺炎疫情的暴发导致实体经济出现暂时的下行也被I大致捕获到。

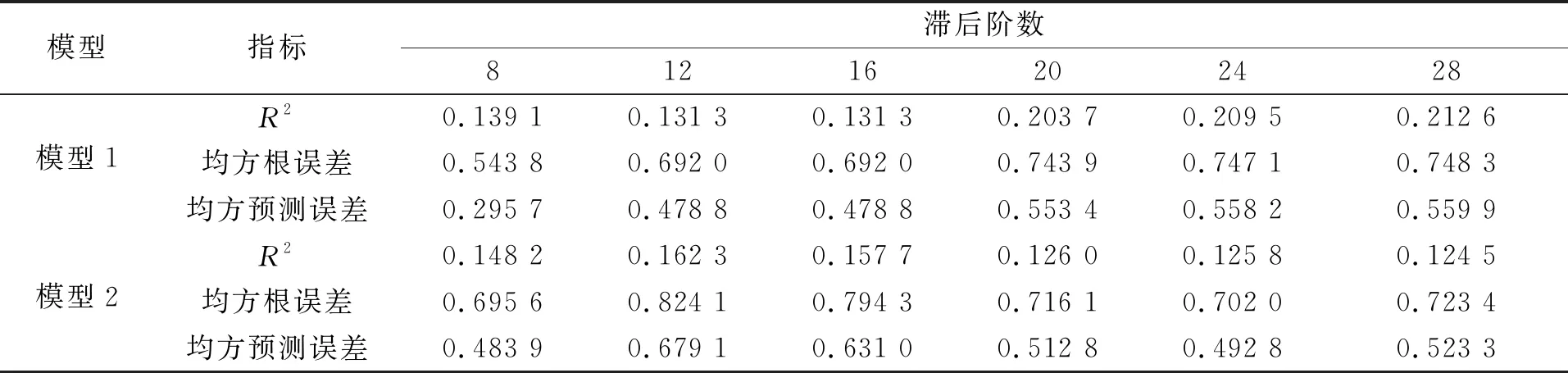

为了与基础模型AR(1)进行对比,表6分别列出三种模型的R2、对数似然值和均方根误差。由于输出结果较多,表6仅列出隐含风险厌恶滞后阶数为8时的R2、对数似然值和均方根误差。可以看出,无论是R2还是对数似然值,模型1和模型2对全国居民消费价格总指数、社会固定资产投资总额、社会消费品零售总额和制造业PMI指数的回归结果都要优于基础模型;对于均方根误差来说,模型1和模型2对社会固定资产投资总额、社会消费品零售总额和制造业PMI指数的预测精度要优于基础模型,尤其是在加入隐含风险厌恶指标后,对制造业PMI指数的预测精度要远远高于基础模型。因此,可以认为隐含风险厌恶是有助于实体经济活动代理变量预测社会固定资产投资总额、社会消费品零售总额和制造业PMI指数的,但对全国居民消费价格总指数的预测并不显著。

表6 MIDAS模型和AR(1)模型预测精度对比

五、结语

本文实证结果表明,隐含风险厌恶不是一个常数,且其具有时变性;隐含风险厌恶在预测社会固定资产投资总额、社会消费品零售总额和制造业PMI指数上有显著的预测能力,而对全国居民消费价格总指数预测能力不显著;从期权价格中提取出的隐含风险厌恶包含的信息具有前瞻性,在实体经济预测方面可以作为一个参考指标。

对于隐含风险厌恶对社会固定资产投资总额、社会消费品零售总额和制造业PMI指数存在预测能力的解释有两点。一是在投资者行为的一般均衡框架下,隐含风险厌恶的冲击可能与消费的边际效用有关。当隐含风险厌恶对消费的边际效用产生负向冲击时,会使市场投资者减少消费,增加储蓄和投资。通过此种资本积累的方式,促进了实体经济活动。二是已有文献表明,投资者情绪是影响隐含风险厌恶更为显著的因素[18]。本文估计的隐含风险厌恶剔除了投资者情绪的影响,可以认为是市场投资者风险态度的反映。市场投资者风险态度的变化会体现在交易行为上,即投资者厌恶风险时,会减少高风险资产的投资,转向投资低风险资产。同时,我国社会固定资产投资总额发展较快,与金融关联度较高,金融与实体经济长期相互影响和发展。因此,隐含风险厌恶在预测社会固定资产投资总额、社会消费品零售总额和制造业PMI指数上存在一定的预测能力。

对于隐含风险厌恶对全国居民消费价格指数预测能力不显著的解释有两点。一是社会消费品零售总额可以直接反映国内消费数据,而全国居民消费价格指数是所有商品和劳务价格变动的加权平均情况,其中每个类别的权重有很大差异且会经常修正使其符合现实情况。因此,全国居民消费价格指数不能直接反映消费情况。二是我国期权市场还不够成熟,期权价格信息不能完全反映投资者的信念和偏好。未来随着我国期权市场的成熟发展,有关期权隐含风险厌恶可以进一步完善和修正。

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中国外汇(2019年18期)2019-11-25 01:41:54

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

哲学评论(2017年1期)2017-07-31 18:04:00

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

领导决策信息(2017年9期)2017-05-04 04:04:49

领导决策信息(2017年9期)2017-05-04 04:04:49

能源(2016年2期)2016-12-01 05:10:43

读写算(下)(2015年11期)2015-11-07 07:21:02