基于Grey-DEMATEL 模型的黑龙江生猪活体抵押关键影响因素研究

2022-06-13 09:46张翔宇郑文婷韩嘉怡

山西农经 2022年10期

□张翔宇,姜 鹏,郑文婷,韩嘉怡,李 响

(东北农业大学经济管理学院,黑龙江 哈尔滨 150030)

1 研究背景

生猪养殖企业处于猪肉供给端。由于缺少贷款抵押物而融资困难,使很多生猪养殖企业发展遭遇瓶颈。2020 年,农业农村部办公厅发布了《关于进一步加大支持力度促进生猪稳产保供的通知》,强调拓宽贷款抵质押品范围,积极稳妥开展生猪活体抵押贷款试点,为缓解养殖企业融资困境提供了新思路。生猪抵押内部环节错综复杂,涉及政府、金融机构和养殖企业等多个主体。因此,基于主体关系分析生猪活体抵押的影响因素具有较强的现实意义。

本研究从政府、金融机构和养殖企业多元主体考虑,构建多元Logistics 模型系统,识别黑龙江省活体抵押协同办理的影响因素,并运用Grey-DEMATEL模型进一步分析因素之间的作用机理,以期为生猪活体抵押模式的完善提供建议。

2 国内外研究现状

国内相关学者主要研究了养殖户参与意愿和金融机构贷款风险等因素的影响。杜静粉(2014)借助Logistic 和ISM模型得出影响农户参与生物资产抵押贷款意愿的最根本因素是家庭耕地面积。金融机构相关研究主要集中在风险管理方面。范文娟(2017)认为,农村金融创新宣传不到位和农户个人征信缺失极大阻碍了农户信用风险管理。生猪活体抵押发展困境的研究方法主要基于个案分析和模式比较。郝俊怿和邹新阳(2017)指出,发展困境体现在政策法律不完善、金融机构创新力不足、风险保障机制不健全、相关服务不到位4 个方面。

国外学者对生物资产抵押领域的研究较为广泛,但对生猪养殖的研究较少。Love I 等(2016)调查发现,越南农户的意愿及选择与贷款条件、家庭人口和财产状况显著相关。FLEISIG H 等(2006)研究发现,担保物权改革将有助于存货、牲畜等动产成为良好的抵押物。国外学者对生猪活体抵押面临的困境研究不多。Souphala 和Anthony(2006)调查显示,影响农户获得抵押贷款的关键性因素是农户耕地或活体家畜的总价值估值。

综上所述,目前的研究已较为详尽,但仍存在不足。第一,对生猪活体抵押贷款影响因素的研究多用Logistics 和层次分析方法,并未深入探究因素间的作用机制。第二,现有研究主要基于金融机构和养殖户角度,极少涉及政府及政策认知角度,对各主体的影响有待系统分析。

3 实证分析

3.1 数据来源

黑龙江省是我国生猪生产大省,其中望奎、巴彦、北林、肇东等主产县年出栏生猪已超百万头,可大致代表黑龙江省生猪养殖的基本状况。

面向这4 个主产区的生猪养殖户发放500 份问卷,问卷内容包括养殖户特征变量、金融机构变量和政府及政策认知变量3 个部分,最终收回468 份有效问卷。

3.2 基于多元有序Logistic 回归模型识别影响因素

根据已有文献,梳理出活体抵押贷款协同办理的影响因素体系,建立多元有序Logistic 回归模型如下。

式中:表示养殖户愿意进行抵押融资的概率值;,,…,β是待估参数的值;代表养殖主体特征变量。

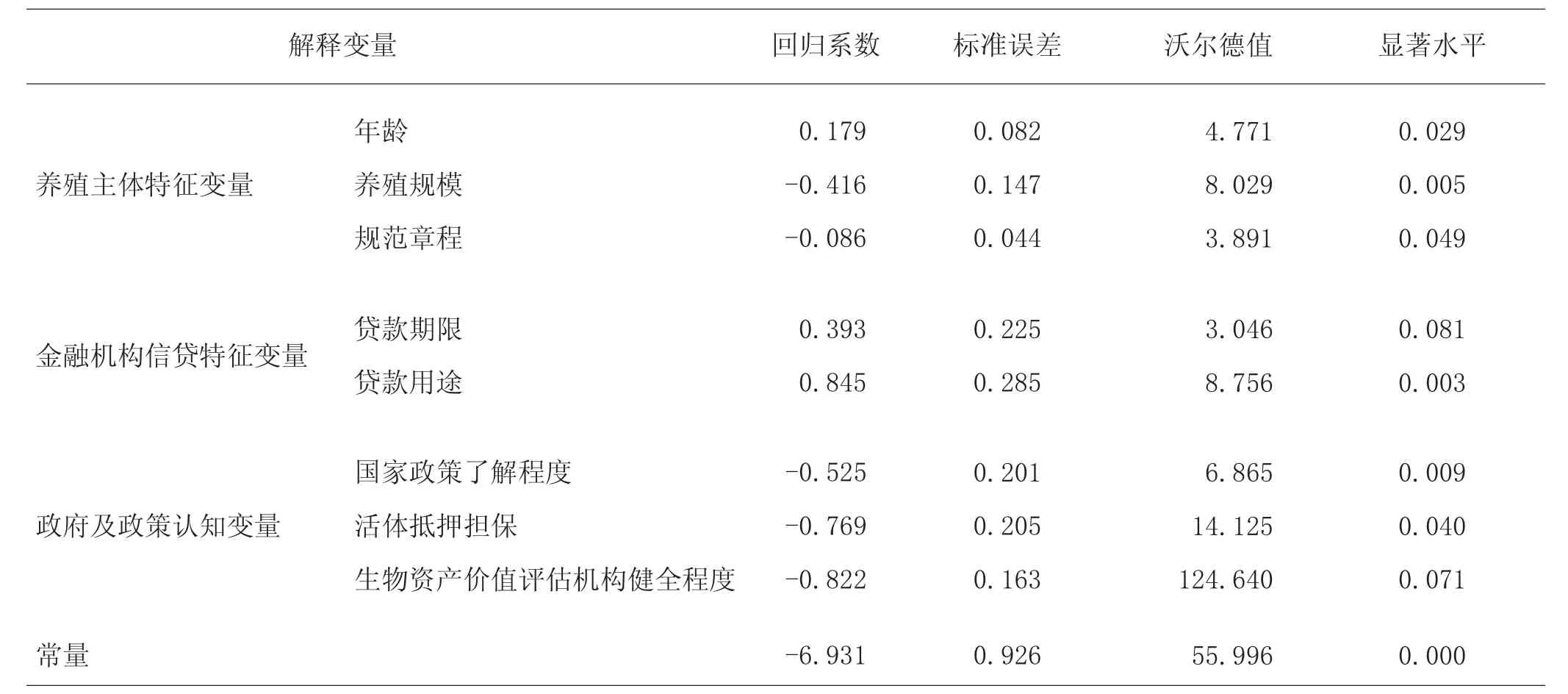

利用SPSS 20.0 进行多元有序Logistics 回归分析,回归结果见表1。卡方统计量为417.434,预测准确率达87.9%,能够接受。

表1 黑龙江生猪活体抵押影响因素Logistic 回归估计结果

回归结果显示,年龄、养殖规模、规范章程、贷款期限、贷款用途、国家政策了解程度、活体抵押担保、生物资产价值评估机构健全程度8 个变量对黑龙江生猪活体抵押有显著影响。

3.3 基于Grey-DEMATEL 方法分析影响因素的内部联系

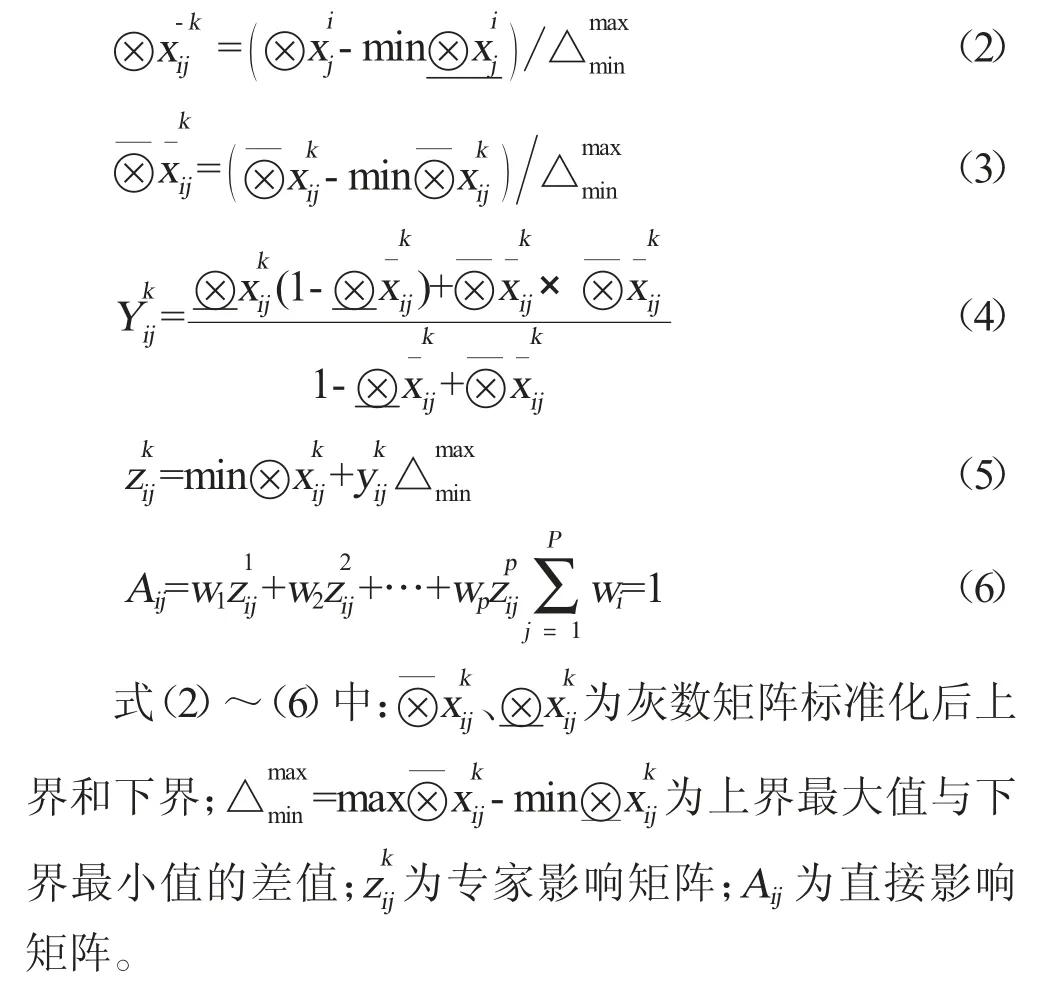

生猪抵押影响因素的分析依赖于专家的评估与打分。传统的DEMATEL 方法评估主观且不确定性强。灰数系统理论(Grey)运用灰数区间而非数值,能提高结果的客观性。基于此,本研究将二者结合,使结论更加接近实际的同时兼具柔性。数据运算借助Matlab 编程完成,具体步骤如下。

3.3.1 基于灰数系统理论构建生猪活体抵押影响因素矩阵

邀请4 位熟悉生猪活体抵押业务且从事银行工作5 年以上的专家对影响因素两两对比,将专家语义变量转化为灰数矩阵,见表2。灰数区间-专家语义变量对照如下:没有影响[0,0],较弱影响[0,0.25],中等影响[0.25,0.5],较强影响[0.5,0.75],非常强影响[0.75,1]。

表2 灰数区间-专家语义变量对照表

3.3.2 确定灰数权重

根据专家的从业年限、所属银行类型等,分别赋予专家不同的评判权重:不重要[0,0.3],稍不重要[0.3,0.5],重要[0.4,0.7],较重要[0.5,0.9],很重要[0.7,1]。

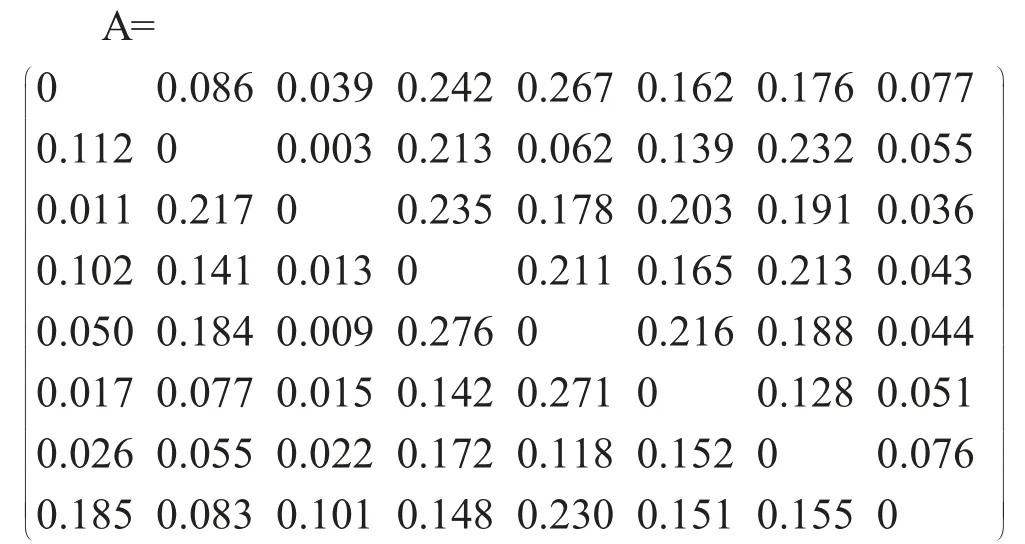

3.3.3 计算直接影响矩阵

3.3.4 计算各因素中心度和原因度

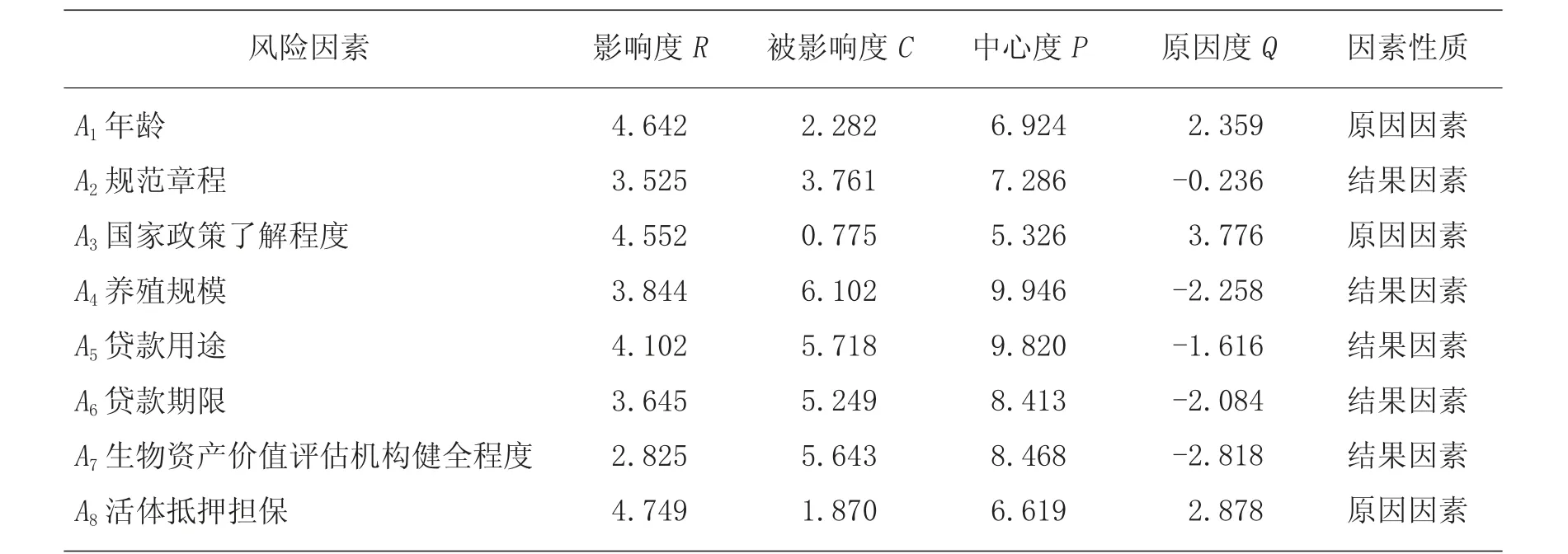

对直接影响矩阵进行标准化,得到矩阵,计算综合矩阵=(1-)。根据公式(7)(8)求得影响因素的中心度(等于+)和原因度(等于-)。原因度>0 为原因因素,反之为结果因素。中心度越大代表其他因素对该因素的影响越大,原因度越大则代表该因素对其他因素的影响越大。

3.4 实证结果分析

3.4.1 原因因素分析

由表3 可知,年龄、国家政策了解程度和活体抵押担保是3 个原因因素,可从这3 方面制定推进业务开展的长期措施。

第一,养殖户年龄对其他因素的影响最弱,与中老年养殖户扩大再生产的意愿较低、接受新事物较难有关。推广活体抵押业务时应重点关注养殖户年龄因素,增进中老年养殖户对相关业务的了解程度。应努力吸引更多青年投入养殖产业,为养殖产业注入“新鲜血液”。

第二,养殖户对国家政策的了解程度是关键原因因素。应加大政策宣传力度,让更多养殖户享受到活体抵押政策带来的益处。应当逐步放开抵押贷款利率,实行金融产品差异化供给,满足养殖户多样化的信贷需求。

第三,活体抵押担保是主要的原因因素。政府设立的活体抵押担保机构在金融机构和养殖企业之间起到了第三方担保人的作用。应进一步健全黑龙江省活体抵押担保机构,构建生猪活体抵押风险补偿与监管机制。

3.4.2 结果因素分析

结果因素易受其他因素影响,短期内采取措施可快速见效。由表3 可知,规范章程、养殖规模、贷款用途、贷款期限、生物资产价值评估机构健全程度5 个因素为结果因素。其中,是否规范章程是最直接的结果因素,其次为贷款用途。

因此,短期内促进生猪活体抵押必须提高养殖企业的规范化集约化程度,统一规范养殖章程。明确活体抵押专款专用原则,确保贷款用于扩大再生产。加强生猪活体抵押金融服务体系建设,完善抵押资产评估机构,统一评估程序和标准,切实保障养殖户权益。

3.4.3 中心度分析

中心度(+)反映了某因素在整体中的重要程度以及与其他因素的相关关系,中心度越大,关系越密切。由表3 可知,养殖规模和贷款用途最重要,且两者的原因度均为负值,说明两者易受其他因素影响,因此养殖规模和贷款用途为主要影响因素而非关键因素。

表3 生猪活体抵押影响因素的中心度和原因度

4 结论

基于主体关系建立活体抵押协同办理的影响因素体系,通过多元Logistics 回归确定8 个显著影响因素,运用Grey-DEMATEL 模型分析因素间的机理。实证分析结果表明:政策了解程度、活体抵押担保是影响生猪活体抵押的关键因素和根本原因因素;规范章程是最直接的结果因素,其次为贷款用途。

猜你喜欢

今日农业(2022年15期)2022-09-20

今日农业(2022年14期)2022-09-15

商业文化(2022年9期)2022-06-02

文萃报·周五版(2021年4期)2021-09-13

中国房地产·综合版(2021年4期)2021-06-01

台商(2018年4期)2018-07-06

课外生活(小学1-3年级)(2018年2期)2018-02-10

农民致富之友(2017年23期)2018-01-02

中国房地产·综合版(2017年5期)2017-06-02

意林(2014年19期)2014-10-21