美联储历次加息对非美地区股票市场的影响

2022-06-11 15:46:10潘宏胜李卿

清华金融评论 2022年6期

潘宏胜 李卿

美联储加息对非美地区股市具有明显的外溢影响,分析20世纪90年代以来美联储四轮加息对日本、韩国和我国台湾地区股市的影响来看,美联储每轮加息对上述股市的影响存在差异反映出经济周期、金融周期及资本市场开放程度的差异。当经济上行动能较强、金融条件相对宽裕、股市扩大开放时,上述股市受到美联储加息的冲击较小。

引言

2020年3月,为应对全球新冠肺炎疫情冲击,美欧等发达经济体采取了史无前例的超级量化宽松货币政策。两年后,随着美国经济逐渐恢复且国内通胀压力加大,宽松的货币政策开始逐步退出,美联储2022年3月开始了新一轮加息周期。很显然,美联储收紧货币政策将对国际资本流动和全球资本市场带来明显的外溢影响。从非美地区资本市场的角度观察,这一外溢影响的程度多大?通过哪些机制和渠道产生作用?与美联储2013年启动的上一轮退出操作对比,本轮外溢影响发生在全球新冠肺炎疫情背景下,有何差异性?本文基于20世纪90年代以来,美联储四轮加息周期对日本、韩国和我国台湾地区股市的影响进行案例分析,试图回答上述问题。

国内外研究表明,美联储货币政策调整通过跨境利差、汇差及资产收益率等渠道影响国际贸易、跨境投融资活动,进而导致其他国家资本市场和资产价格明显波动。但现有文献结合国内外货币政策周期差异、资本市场开放程度等进行的国别案例分析较少,本文选取同处东亚,股市开放进程有较好借鉴意义的日本、韩国和我国台湾地区股市,重点分析历史上美联储加息对其股市的影响,以期对在美联储加息周期下防范输入性风险、维护国内资本市场平稳运行有所镜鉴。

美联储加息影响日本、韩国和台湾地区股市的基本事实

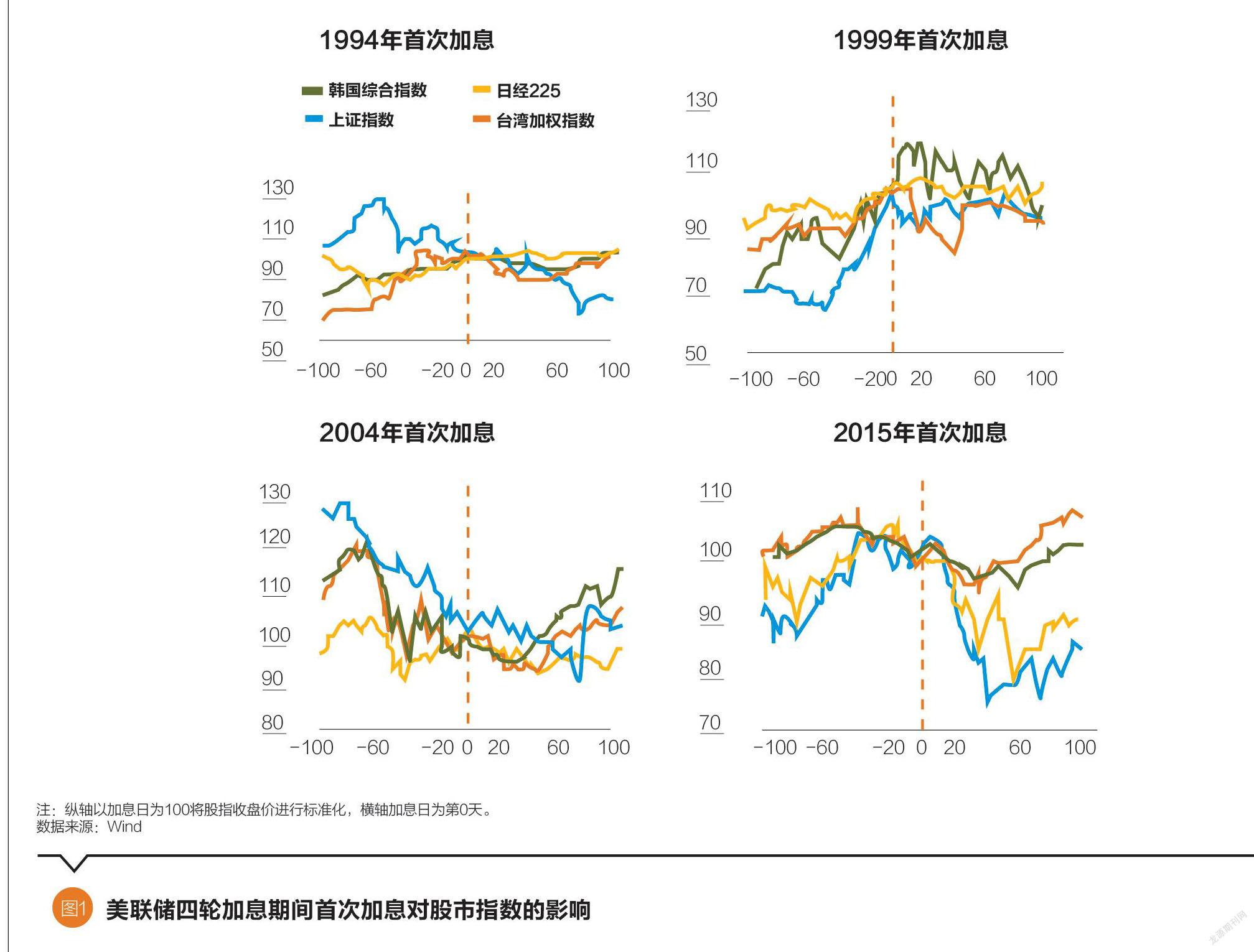

20世纪90年代以来,美联储共经历过四轮加息周期,每轮持续1至3年不等。第一轮加息为1994年2月至1995年2月,美联储13个月内加息7次,每次加息25至75个基点,基准利率从3.0%上调至6.0%。第二轮加息为1999年6月至2000年5月,美联储12个月内加息6次,每次加息25至50个基点,基准利率从4.75%上调至6.5%。第三轮加息为2004年6月至2006年6月,美联储25个月内加息17次,每次加息25个基点,基准利率从1.0%上调至5.25%。第四轮加息为2015年12月至2018年12月,美联储37个月内加息9次,每次加息25个基点,基准利率从0.25%上调至2.5%。回顾美联储四轮加息周期,日本、韩国和台湾地区股市在美联储加息后一天、一周、一月和整个周期内的表现有涨有跌(见表1)。

第一,美联储每轮加息的首次加息对上述股市的冲击最为明显。除第二轮加息期间,其他三轮首次加息对市场的冲击都较大。第一轮首次加息后,日本、韩国、台湾地区股市一周内分别下跌1.5%、4.3%和6.6%。此后的6次加息,日本股市一周内平均下跌1.6%,韩国、台湾地区股市分别上涨0.4%和1.3%。第三轮首次加息后,日本、韩国、台湾地区股市一周内分别下跌4.0%、3.0%和1.9%,此后的12次加息,日本、韩国、台湾地区股市一周内平均表现皆为上涨。第四轮首次加息,日本、韩国、台湾地区股市次日收跌,但一周后表现分化,韩国、台湾地区股市收涨,日本股市下跌2.9%,跌幅高于后8次均值(见图1)。

第二,美联储加息的频率越快、单次幅度越大,对上述股市的冲击越明显。1994年开始的加息周期中,美联储13个月内累计加息300个基点,仅1994年2月至5月期间就4次提高利率,较快的频率使得本轮加息对上述股市的冲击较大。1999年开始的加息周期中,美联储前期每次的加息幅度为25个基点,但2000年5月的最后一次加息中,美联儲提高基准利率50个基点,次日日本和韩国股指分别下跌0.8%和2.6%,一周内分别累计下跌7.0%和8.9%。

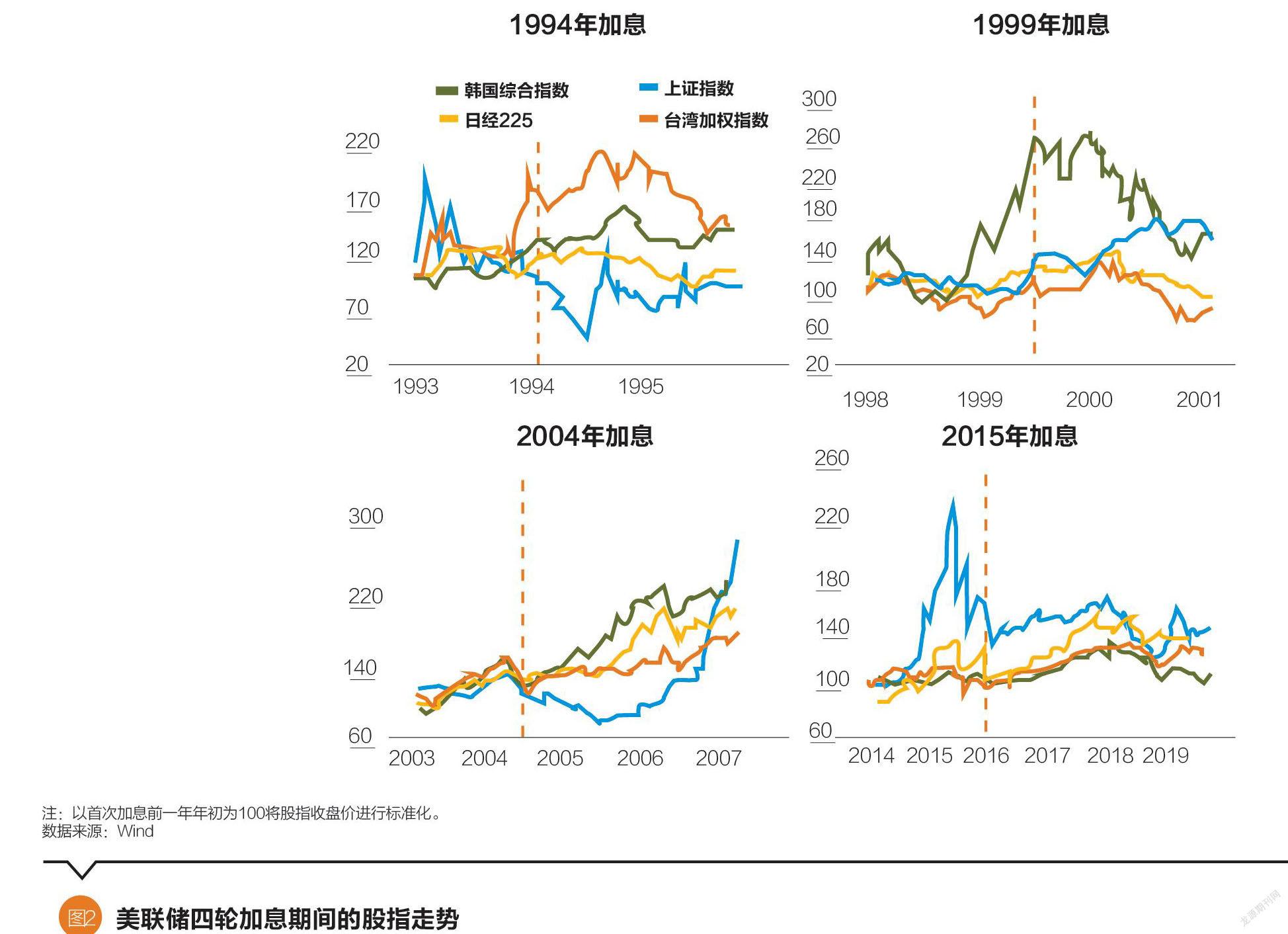

第三,美联储首次加息后三个月左右对上述股市的冲击基本得到消化。美联储四轮加息期间,日本、韩国股市在每轮多次加息后一周内的平均表现一致,依次为跌、涨、涨、跌,台湾地区股市表现为涨、涨、涨、跌。拉长时间看,每次加息后一个月,股市平均表现通常是一周表现的延续,涨幅或者跌幅继续扩大。加息后三个月,冲击基本得到消化,股市平均表现通常是跌幅收敛或涨幅继续扩大。不过,加息后3个月内,若同时发生其他负面事件,市场跌幅可能继续扩大,如2000年3月受互联网泡沫破灭影响,市场出现较长时间的下跌。从整个加息期间看,日本、韩国和台湾地区股市有涨有跌,且涨多跌少,与加息初期表现大多背离,中长期市场表现受到经济增长、股市开放水平、地缘政治事件等多种因素的影响(见图2)。

美联储四轮加息对上述股市影响差异的原因

美联储加息主要通过汇率、利差、资本流动、投资情绪等渠道影响非美股市。美联储四轮加息对上述股市的冲击存在差异,反映出美国与上述经济体经济周期和金融条件的非同步性,以及股市开放处于不同阶段。

第一,经济处于上行期时上述股市受到的冲击较小。2015年开始的加息周期中,全球经济持续低增长,而美国经济相对较好,首次加息次日,日本、韩国和台湾地区股市普遍收跌。1999年开始的加息周期中,美国经济持续扩张,日本、韩国和台湾地区等亚洲经济体正处于亚洲金融危机后的经济加速修复期,1999年二季度国内生产总值(GDP)增速分别为0%、12.2%和7.2%,分别远高于1998年全年的-1.3%、-5.1%和4.2%,经济复苏支撑下,三个股市对该轮加息的反应极为平淡。

第二,货币金融条件与美国同步时上述股市受到的冲击更大。1999年开始的加息周期,东亚地区大部分时间内仍在实施宽松的货币政策以支持经济从亚洲金融危机后继续复苏,货币政策受美联储收紧的掣肘较小,股市表现较好。1994年和2015年开始的加息周期中,日元汇率在首次加息后快速升值,给股市基本面带来压力,日本股市受到的冲击较大。

第三,提升股市开放程度有助于对冲加息冲击。相较于第一轮和第四轮加息周期,台湾地区在第二轮和第三轮加息周期中,股市对外开放水平和国际认可度不断提升,1999年台湾地区将外资股比上限从30%提升至50%,2000年明晟公司(MSCI)提升台湾地区股票纳入比例,2003年取消合格境外机构投资者(QFII)制度,2004年MSCI宣布分两次将台湾地区股票的纳入比例提升至100%。在此期间,外资在加息期间总体保持净流入,对提振资本市场发挥了支撑作用。如2004年开启的加息周期中,美联储在2004年四季度和2005年二季度分别加息两次,但得益于MSCI两次提升台湾地区股票纳入比例,外资分别净流入76.7亿美元和136.3亿美元,净流入金额远高于2004年三季度的19.8亿美元和2005年一季度的63.7亿美元,对冲了美联储加息的不利影响。

第四,加息期间发生的非经济非市场事件给股市带来的冲击可能更大。1993年至1995年,美国为继续缓解日美贸易失衡,施压日本促使日元升值,1994年美联储启动加息后,持续升值的日元放大了加息对日本股市的冲击。1999年6月底开启的加息周期中,台湾地区股市在首次加息后呈上涨态势,直至7月9日李登辉发表“两国论”引发两岸关系紧张,台湾加权指数在7月9日至8月6日间跌幅达20.6%。

本轮美联储加息对上述股市的可能影响

2021年末,美联储启动缩减购债,2022年3月首次提高基准利率25个基点,5月再次加息50个基点,将联邦基金利率目标区间上调至0.75%~1.0%之间。美联储加息及其预期已经对国际金融市场带来了明显影响。市场预计2022—2023年美联储将持续加息,基准利率在2023年中达到3%左右。结合经济和金融周期、股市内在特性等因素,美联储本轮加息对上述股市可能产生以下影响。

第一,当前日本、韩国和台湾地区与美国的经济周期差异不大,股市应对加息冲击有基本面的较好支撑。据国际货币基金组织(IMF)估算,美国2022年经济增速将由2021年的5.7%降至3.7%。日本、韩国和台湾地区经济均依赖对外贸易,受益于全球经济复苏和半导体等产业的需求旺盛,日本经济2021年和2022年预计实现同比增长1.6%和2.4%,将创2010年以来新高,韩国和台湾地区经济2021年分别同比增长4.0%和6.3%,2022年分别回落到2.5%和3.2%。三个经济体与美国经济周期差异不大,美联储首次加息可能对上述股市有一定影响,但经济韧性对股市有支撑。

第二,目前韩国和台湾地区货币政策正在不断收紧,可能放大加息冲击。日本长达9年的通缩状态改善不大,通胀率仍低于2%的通胀目标,日本央行多次表示将继续实施宽松的货币政策支持经济复苏。韩国和台湾地区物价水平持续走高,已开始收紧货币政策。韩国央行自2021年下半年以来已连续加息5次,台湾地区货币当局也跟随美联储在3月17日上调基准利率25个基点,市场预测韩国和台湾地区年内仍可能继续加息。2022年内外流动性环境同时收紧,韩日台股市受到美联储加息的考验增大。

第三,上述股市股指前期均创历史新高,脆弱性有所上升。日本、韩国和台湾地区股指分别于2021年9月、6月和2022年1月创出历史新高。截至2022年4月底,日经225指数、韩国综合指数和台湾加权指数的市盈率分别为14.9倍、11.5倍和12.2倍,估值相对不高。从股市结构来看,日本、韩国和台湾地区股市中的信息技术行业占比分别为17%、33%和55%,韩国和台湾地区前三大权重股全是医疗或信息技术股,科技股集中度较高,部分板块估值偏高。一旦美联储加息引发美国科技股价格大幅波动,韩国和台湾地区股市科技股大概率跟跌。韩国交易所数据显示,韩国个人投资者交易占比从2019年底的47%上升到2022年3月底的57%,散户占比上升也增大了市场的脆弱性。

综合来看,在美国通胀压力高企背景下,美联储年内加息频率、单次加息幅度可能较上一轮更快、更大,不排除多次加息50个基点的可能性。美联储5月表示,将在6月和7月各加息50个基点。美国和上述经济体的经济周期差不大,但韩国和台湾地区货币政策将同时收紧,韩国和台湾地区股市面临的美联储加息影响可能较大,特别是韩国科技股占比较高、股市散户化趋势明显,受冲击可能更大一些。

启示

一是美联储加息只是影响非美地区股市变动的因素之一。结合中国的情况,在美联储四轮加息周期中,A股在前三轮加息过程中的开放程度较低,市场表现有涨有跌。1994年美联储首次加息前后,A股持续震荡下跌,1999年美联储首次加息后,A股受其他因素影响亦大幅受挫,而2004年美联储首次加息后,A股在短期内呈上涨态势。2015年开始的加息周期中,A股的开放程度明显提升,市场表现受多重因素作用,美联储加息只是因素之一。2015年12月美联储首次加息后,A股在一个月内跌幅较大,主要是前期国内股市异常波动后信心不足。2018年3月美联储加息次日,上证综指下跌3.4%,主要原因在于美联储加息当日,美国时任总统特朗普签署关于301调查的备忘录,拟对600亿美元中国商品征收关税,中美贸易争端升级给市场造成明显冲击。

二是美联储每轮加息对其他国家股市的影响存在差异,与宏观经济和货币金融条件关系密切,并非简单利空。当区域内经济上行动能较强、货币金融环境相对宽松、股票市场处于持续开放进程中时,该区域股市受到的冲击相对较小。当前,我国资本市场双向开放进程稳步推进,宏观政策跨周期调节力度明显加大,货币环境和开放进程总体有利于经济企稳回升和资本市场平稳运行。

三是国内外环境越复杂,美联储加息的溢出效应越值得高度警惕。尤其是当前俄乌冲突超预期持续、新冠肺炎疫情仍在不断演变,国内经济面临的不稳定不确定因素较多,须高度警惕美聯储加息缩表的节奏和幅度超出预期、美股较大调整,以及中美战略博弈加剧等非经济因素对我国资本市场的不利影响。为此,应努力保持宏观经济基本面稳健,增强货币政策的自主性和灵活性,在稳步扩大资本市场双向开放的同时,加快提升开放条件下的金融监管能力,积极维护国内资本市场平稳运行。

(潘宏胜为中证金融研究院首席经济学家,王婷、余兆纬为中证金融研究院副研究员,李卿为中国证监会博士后。本文仅代表个人观点,不代表作者所供职单位意见。本文编辑/秦婷)

猜你喜欢

戏曲研究(2022年3期)2022-05-10 08:09:00

法大研究生(2019年2期)2019-11-16 00:39:50

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

股市动态分析(2016年4期)2016-09-29 08:44:48

股市动态分析(2016年27期)2016-07-26 14:01:05

湖北警官学院学报(2015年7期)2015-02-27 13:12:16

中国质量与标准导报(2014年5期)2014-02-28 22:23:27